BRANU、建設DXで売上高前期比50%超の飛躍的成長 AI・新プランでストック収益基盤を盤石化

基本情報

名富達也氏:本日は、BRANU株式会社の2025年10月期通期決算説明会にご参加をいただきまして、ありがとうございます。代表取締役の名富です。

当社は12月1日に新規株式上場を果たしました。初めて当社の事業内容をお伝えさせていただく投資家のみなさまも多いと思います。上場後初となる今回の決算説明会では、決算の概況のみではなく当社の事業概要や成⾧戦略も含め、全容をご説明します。

また、今回12月12日の決算発表から約1か月後の決算説明会の開催となったことについて、投資家のみなさまにお詫び申し上げます。初回の決算説明会で情報の正確な開示のためにお時間をいただきました。次回より決算発表から時間を置かない情報開示に努めてまいりますので、なにとぞご理解いただければ幸甚でございます。

当社の会社概要をご説明します。建設業向けデジタルトランスフォーメーション事業を手掛けており、設立は2009年8月18日、2026年10月期が18期目となります。所在地は東京本社、東京第2本社、大阪支店、福岡支店、仙台支店、名古屋営業所、コラボレーションオフィス新宿、コラボレーションオフィス大阪となります。

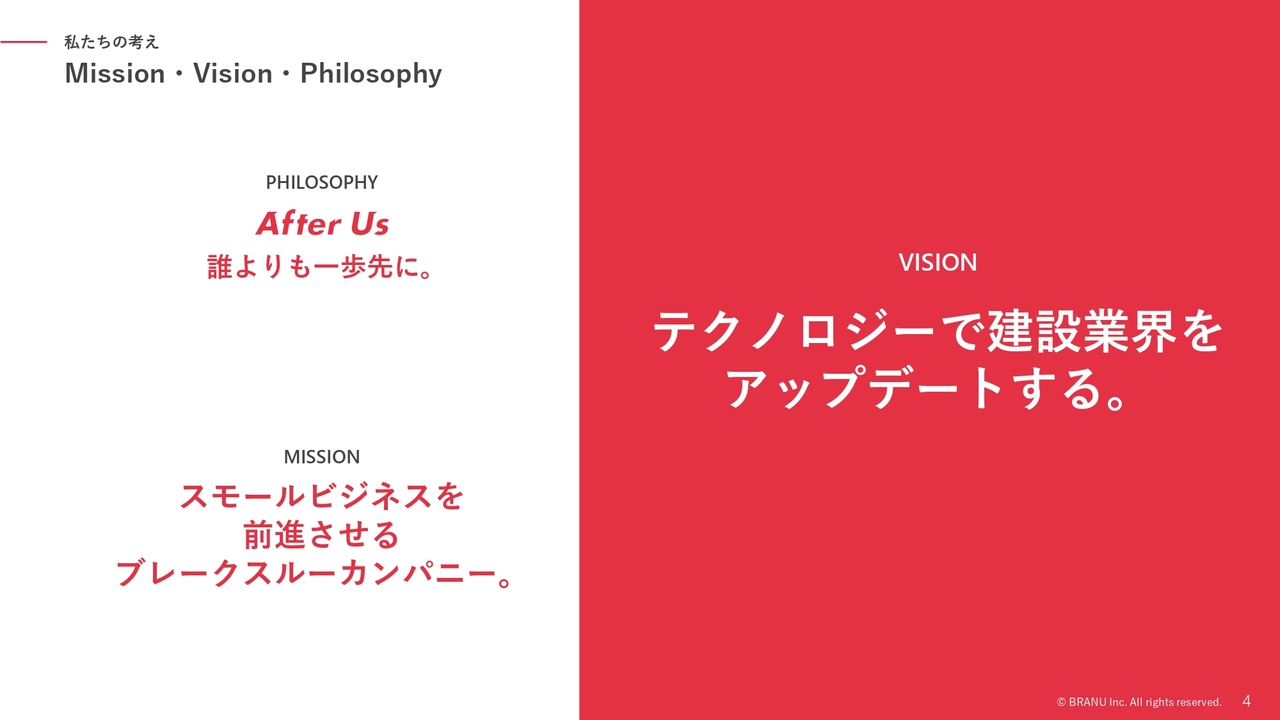

私たちの考え

当社のビジョンはIT/DXの活用が遅れている中小建設事業者を対象に、「テクノロジーで建設業界をアップデートする。」をビジョンに掲げています。

沿革

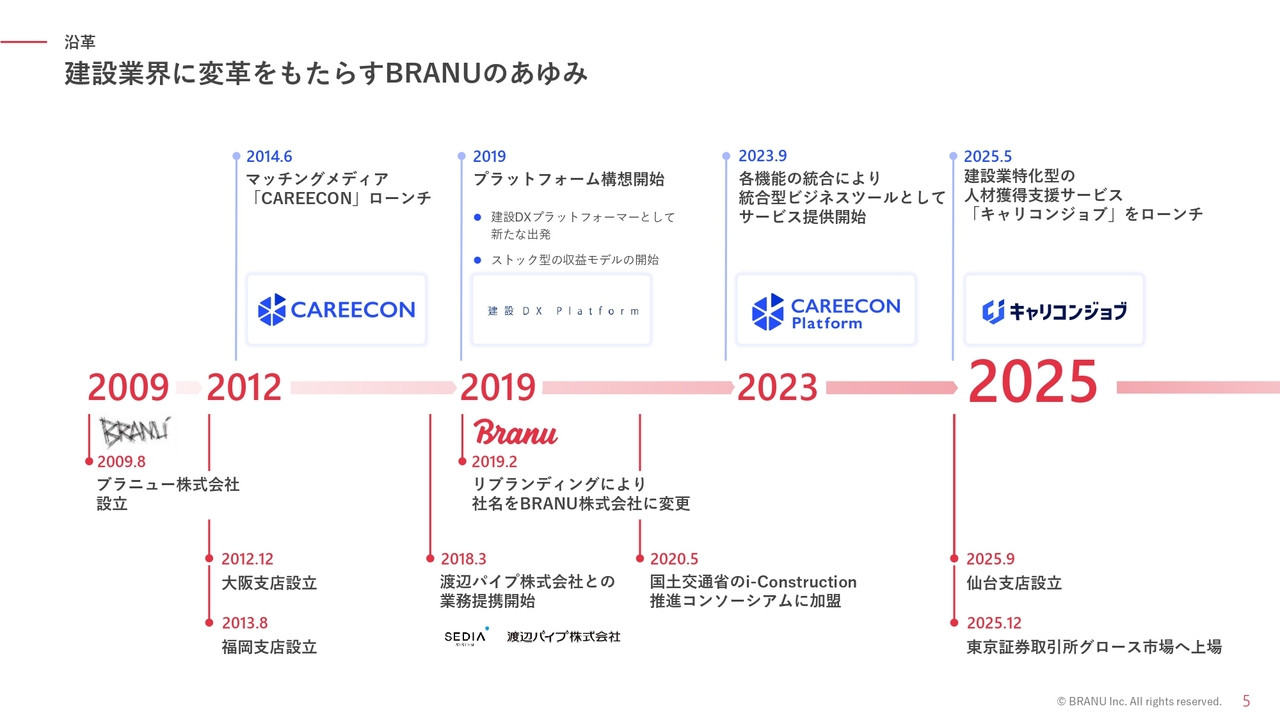

当社の歩みについてご説明します。2009年の創業時は建設業界における集客や採用などを目的としたWebサイトをノーコードで作成・運用できるSaaSの開発からスタートしました。

その後、建設マッチングサイトのローンチや顧客のペイントポイントに合わせてSaaSの機能を拡充していき、建設DXプラットフォームとして進化させてきました。それに合わせて、収益構造も創業時はフローとストックの比率が9:1だったのに対して、現在は6:4となり、痛みも伴いながら、成⾧性と安定性を両立できるビジネスモデルへと変革してきました。

また全国に支店を展開し、国内最大手の建材商社「渡辺パイプ」さまとのアライアンスを経て、中小建設業48万社へリーチできる体制を構築しています。

社会課題と事業領域

建設業、特に建設中小企業をターゲットとしたのは、巨大産業にも関わらず課題が山積していると感じていたためです。

例えば、いわゆる2024年問題として、残業規制が実施され、かつ高齢化が進んでいることによる人手不足の課題、いまだに紙を用いたアナログな管理手法、電話やFAXによる受発注などのコミュニケーション上の課題、建設産業特有の多重下請け構造による情報の非対称性、利益率の低下の課題などがあげられます。

これらの課題に対するDXソリューションにビジネスチャンスを見出して、中小建設事業者の働くを支えることを事業領域としています。

ビジネスモデル

当社が提供するサービスを大別すると3つあります。

建設業界のマッチングサイトでありオウンドメディアを構築する「CAREECON」、統合型ビジネスツールの「CAREECON Plus」、成果報酬型求人サイトの「キャリコンジョブ」ですが、これらは一連としてつながりプラットフォームとして機能しています。

最終的に当社のサービスを利用さえすれば、中小建設事業者の経営の大半の業務を担うことが可能なAll-in-Oneのプラットフォームとなることを目指しています。

CAREECON(キャリコン)

それぞれのプロダクトについてご説明します。「CAREECON」は、建設業者間のマッチング、工事案件のマッチングをテーマにした「集客力」と「機会」を提供するマッチングサイトです。

サイト内でのプレミアム掲載や、サイトから企業毎のオウンドメディアへのリンクを貼り、オウンドメディアを含むパッケージとして提供することでフロー型の収益を得ています。

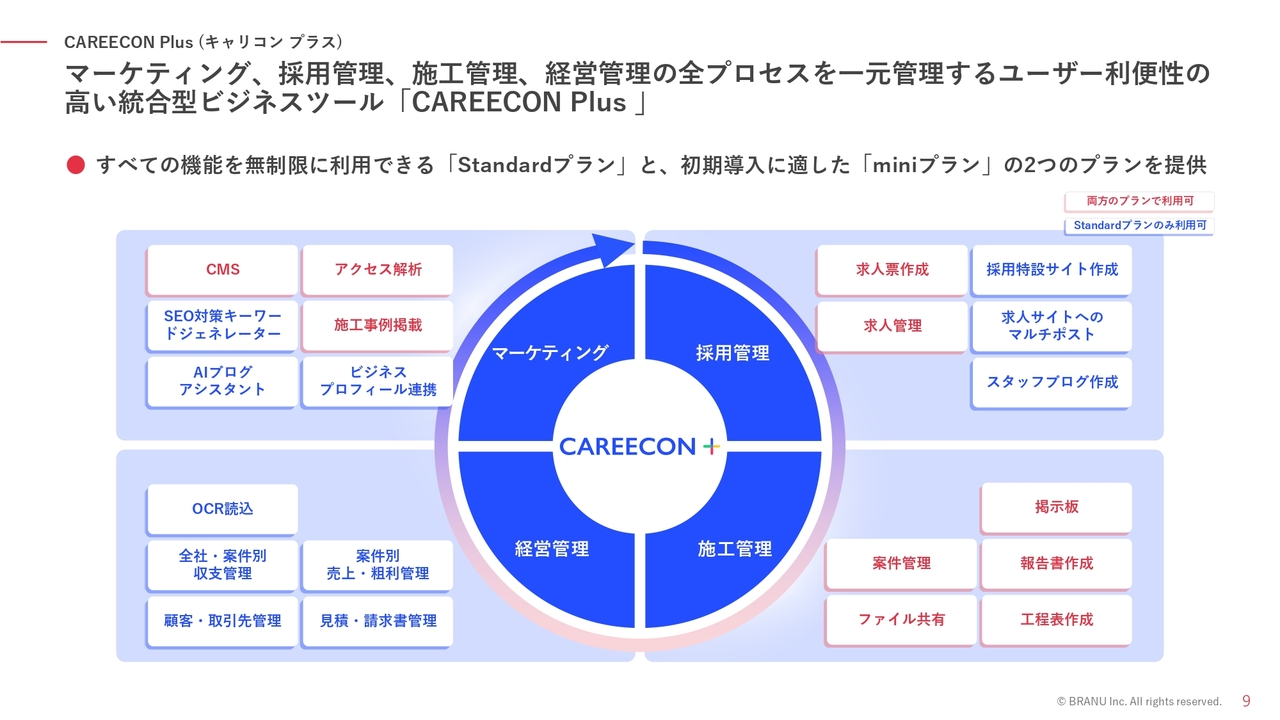

CAREECON Plus(キャリコン プラス)

「CAREECON Plus」の機能構成と提供プランについてご説明します。「CAREECON Plus」は建設業のバリューチェーンを一元管理できる利便性の高い統合型ビジネスツールです。

マーケティング、採用管理、施工管理、経営管理の全プロセスの機能をSaaSプロダクトとして提供して、サブスクリプション型の収益を得ています。

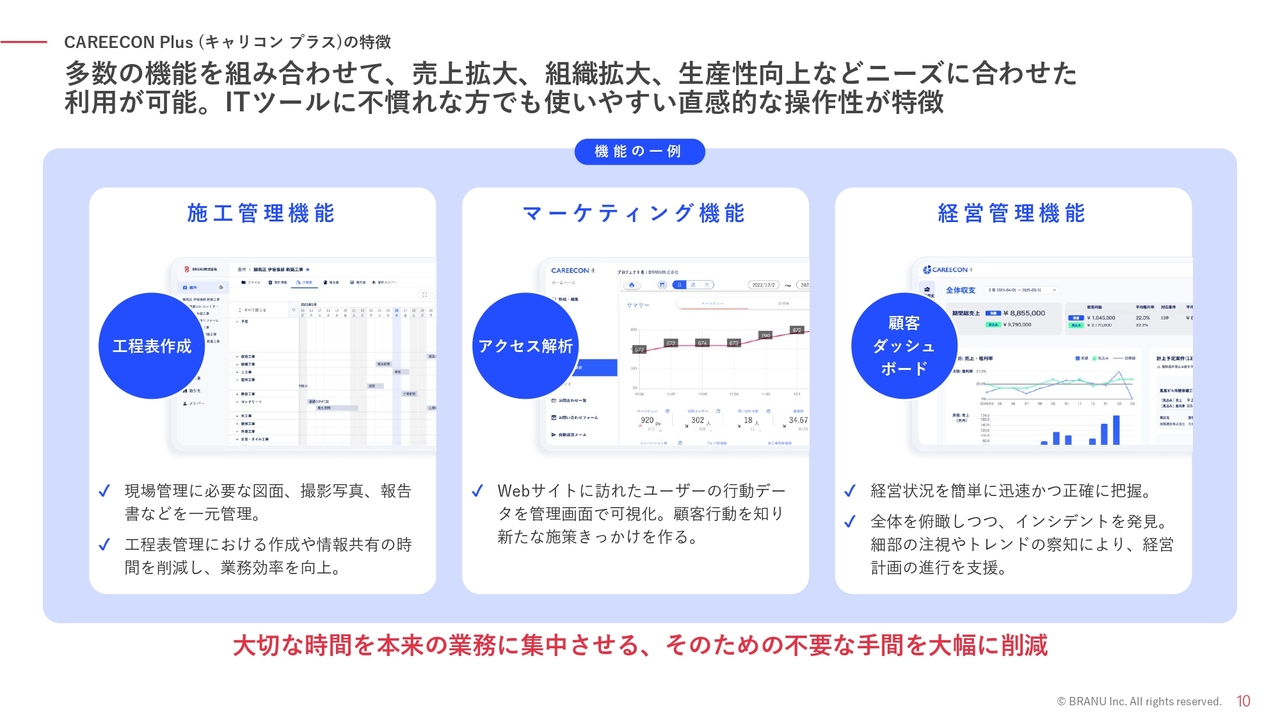

CAREECON Plus(キャリコン プラス)の特徴

「CAREECON Plus」サービスの主な特徴についてご説明します。

「CAREECON Plus」は、主に建設現場の施工管理機能、マッチングや採用などのマーケティング機能、受発注や原価・プロジェクトごとの利益などの経営管理機能からなる統合型ビジネスツールとして、ITツールに不慣れな方でも使いやすい直感的な操作性が特徴となっています。

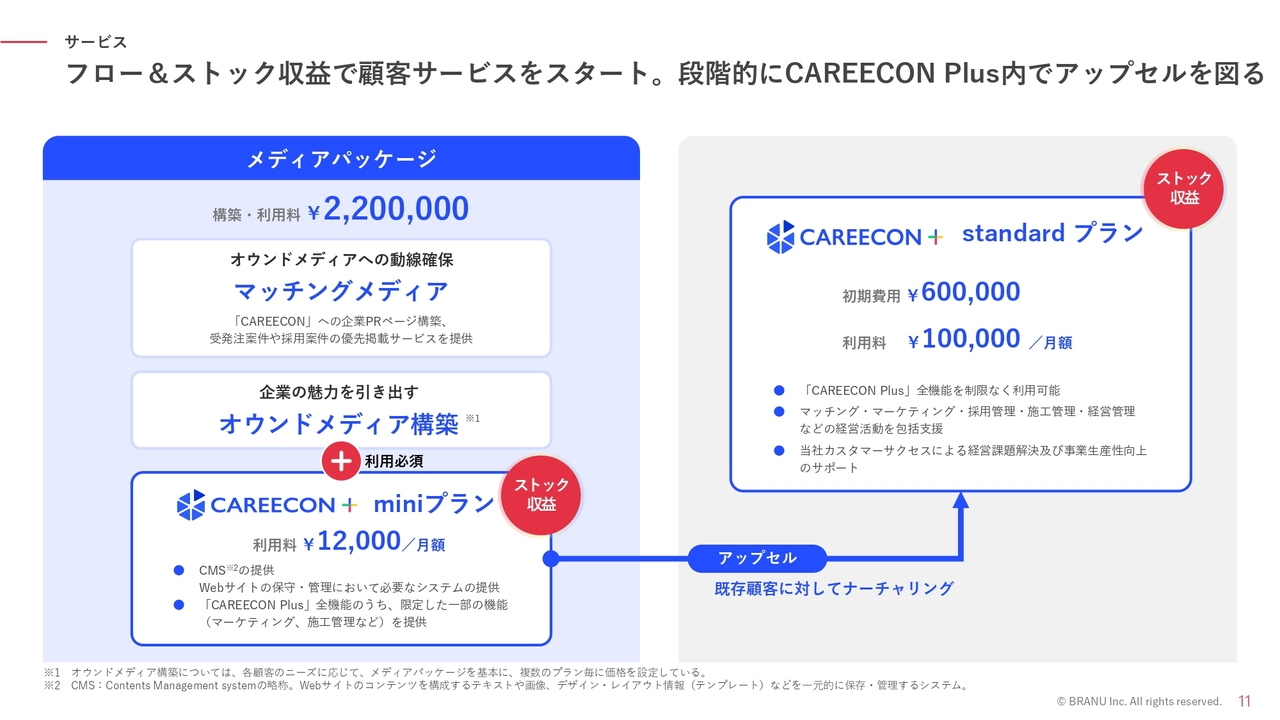

サービス

次に顧客の獲得フローですが、当社はフロー型の「CAREECON」とストック型の「CAREECON Plus」が収益の中心となっています。顧客の獲得フローは図に示したような流れを取っています。

中小建設事業者に対していきなりDXや業務フローの改革を提示してもハードルが高いため、新規顧客の獲得はまず「CAREECON」が含まれるスターターパッケージで行います。

マッチングやオウンドメディアの機能では、「CAREECON Plus」 miniプランの利用が必須となっており、「CAREECON Plus」 miniプランを活用してもらいながら、当社のカスタマーサクセスが業務フローの改革、バリューチェーンのDX化を促していき、全ての機能を網羅的に活用できる「CAREECON Plus」Standardプランへのアップセルを行う流れとなっています。

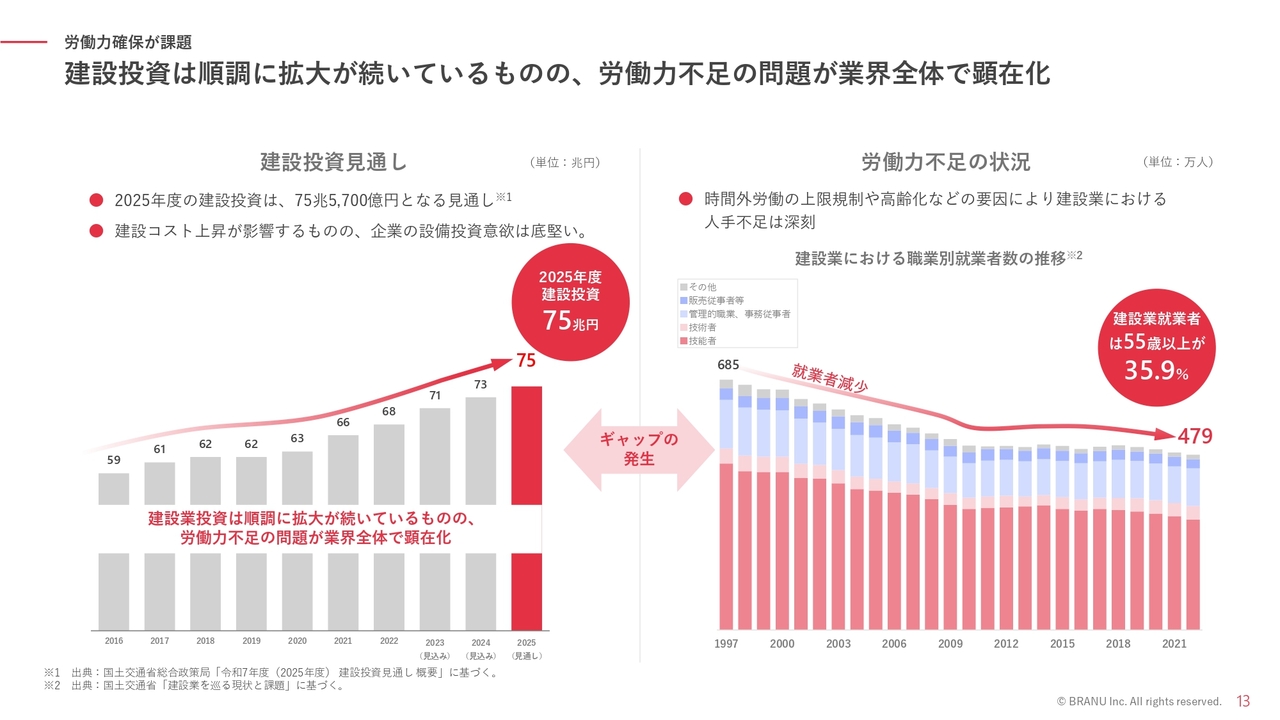

労働力確保が課題

次に市場環境についてご説明します。建設投資は拡大が続いており、2016年の59兆円から2024年の73兆円まで積み上がっています。

建設コスト上昇が影響するものの、企業の設備投資意欲は底堅いです。一方で、前述した課題の中でも労働力不足の問題が特に顕著となっています。

インフラの再整備や災害復興需要などで建設投資額は右肩上がりになる一方で、時間外規制や高齢化の要因で働き手は年々減少しています。この差は、労働力の供給や生産性の向上に対するニーズとなり、DX投資額も拡大していることから、ビジネスチャンスは拡大し続けていると言えます。

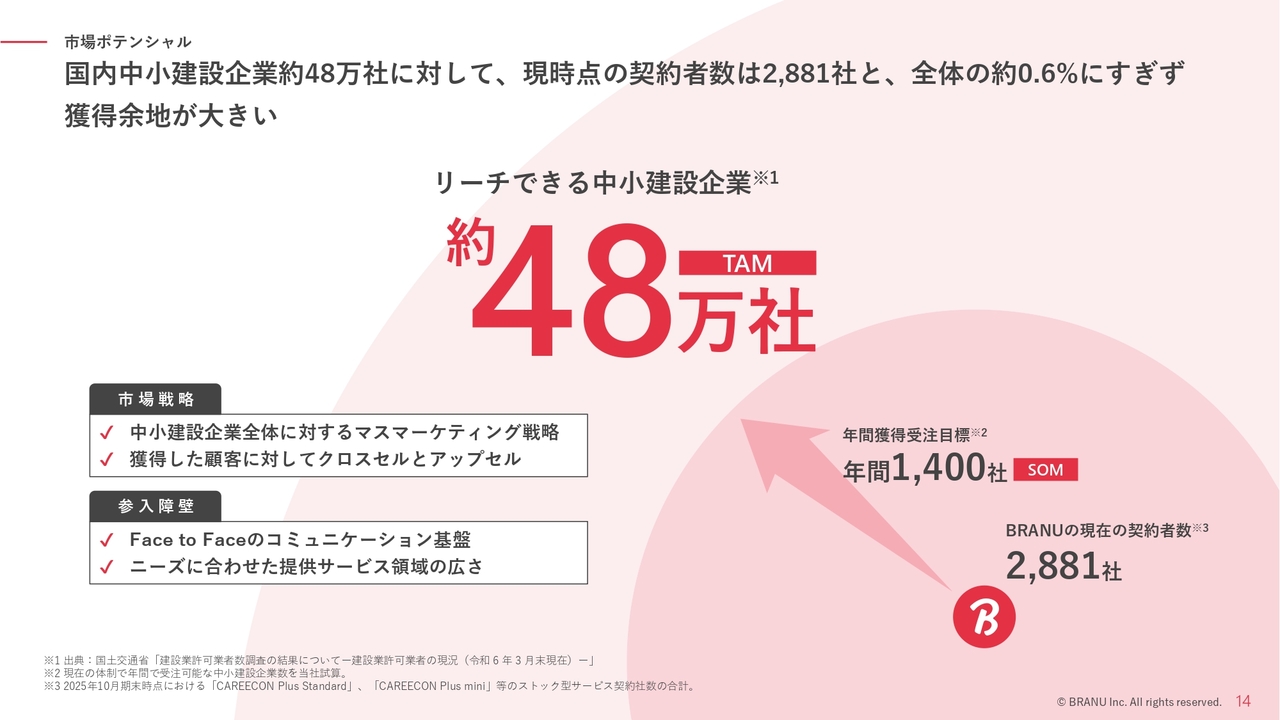

市場ポテンシャル

市場のポテンシャルについてご説明します。

マーケットにおいて当社のターゲットとなる中小建設企業は日本全国に約48万社存在、当社の顧客は2,881社であるためまだまだ未開拓であり、獲得余地が非常に大きいと考えています。

これだけ広範で魅力的なマーケットにもかかわらず、有力なコンペティターは存在していません。

これはこの中小建設事業者特有の参入障壁が存在するためで、接点を簡単に作り出すことの難しさがあります。

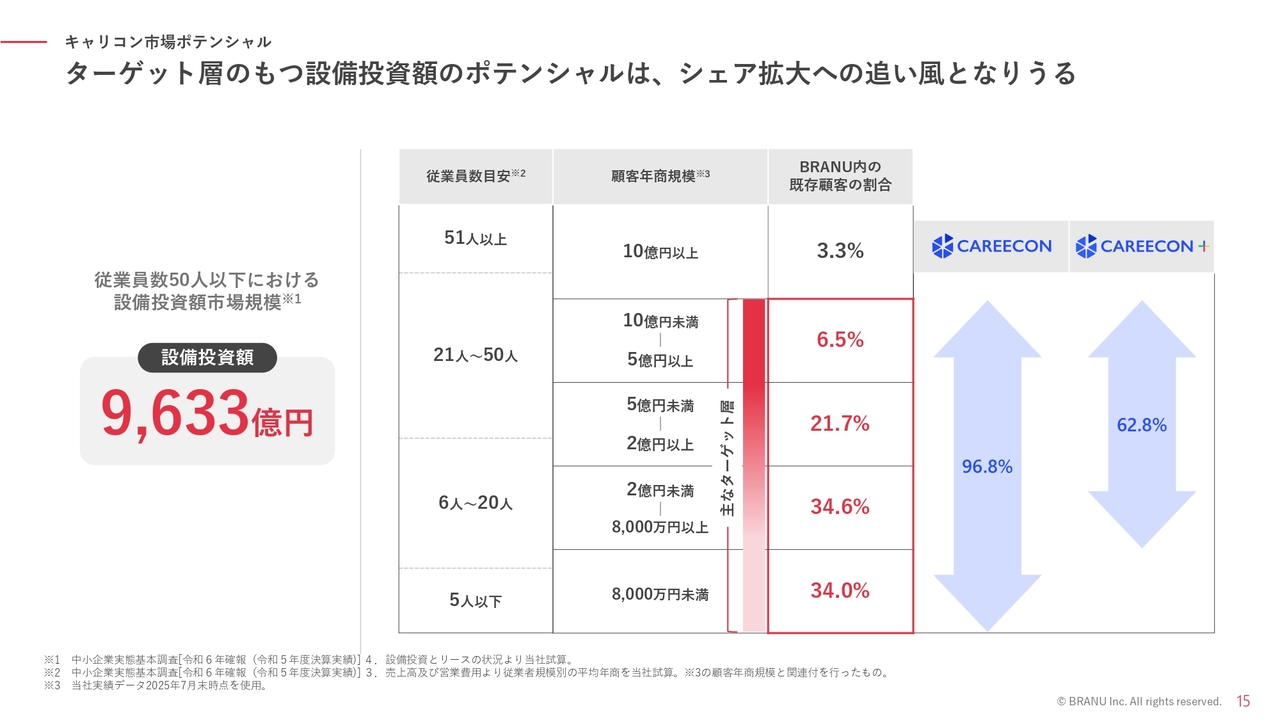

キャリコン市場ポテンシャル

「CAREECON」のターゲット市場における設備投資ポテンシャルについてご説明します。

公的データにおける中小建設企業の設備投資額は9,633億円であると試算しています。IT投資のデータはあまりないのが現状ですが、建設市場全体が75兆円で中小企業がその7割ほどの約50兆円であり、一企業がDX投資と広告宣伝投資に投下できる金額は合わせて5パーセントから10パーセント程度と考えると、将来的に2兆円から5兆円ほどのTAMがあると考えています。

「CAREECON」は中小建設企業全体、「CAREECON Plus」は年商規模8,000万円から10億円までがスイートスポットとなります。将来的には中小建設業全体の20パーセントのシェアを目指し、建設業向けDXでカテゴリー・リーダーとなるべく進んでまいります。

上記の構成比はターゲット層が持つ設備投資のポテンシャルがシェア拡大の追い風となりうることを示しています。

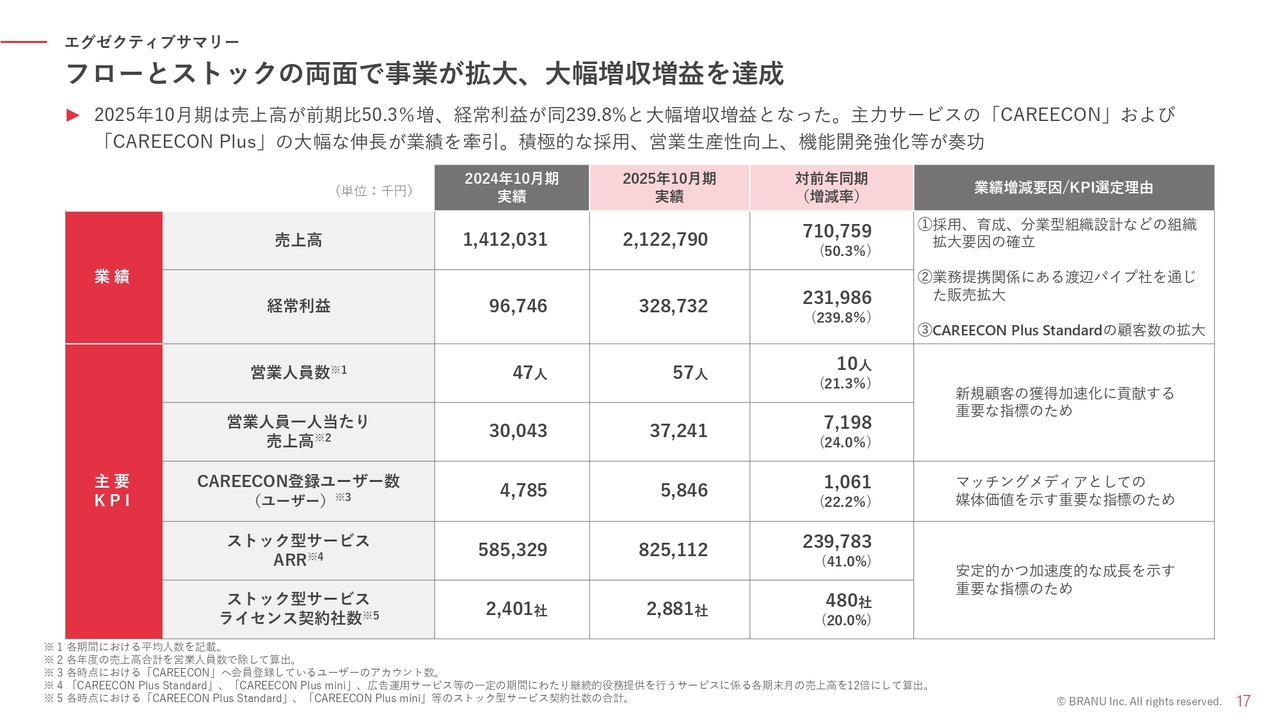

エグゼクティブサマリー

主要な業績指標とKPIは表のとおりです。2025年10月期は売上高が前期比50.3パーセント増、経常利益が同239.8パーセント増と、フローとストックの両面で事業が拡大し飛躍的な成⾧を遂げることができました。

成⾧の要因を挙げると主に3つあります。

1つ目は採用、育成、分業型組織の適材適所への配置といった営業組織の拡大の蓋然性が整い、組織が順調に拡大していることです。

2つ目は業務提携関係にある渡辺パイプを通じた販売の拡大です。

3つ目は2023年9月からサービス提供を開始しているストックサービスの中でも、高価格帯の「CAREECON Plus」Standardプランの顧客数の拡大です。

これらが成⾧を支える要因となっています。

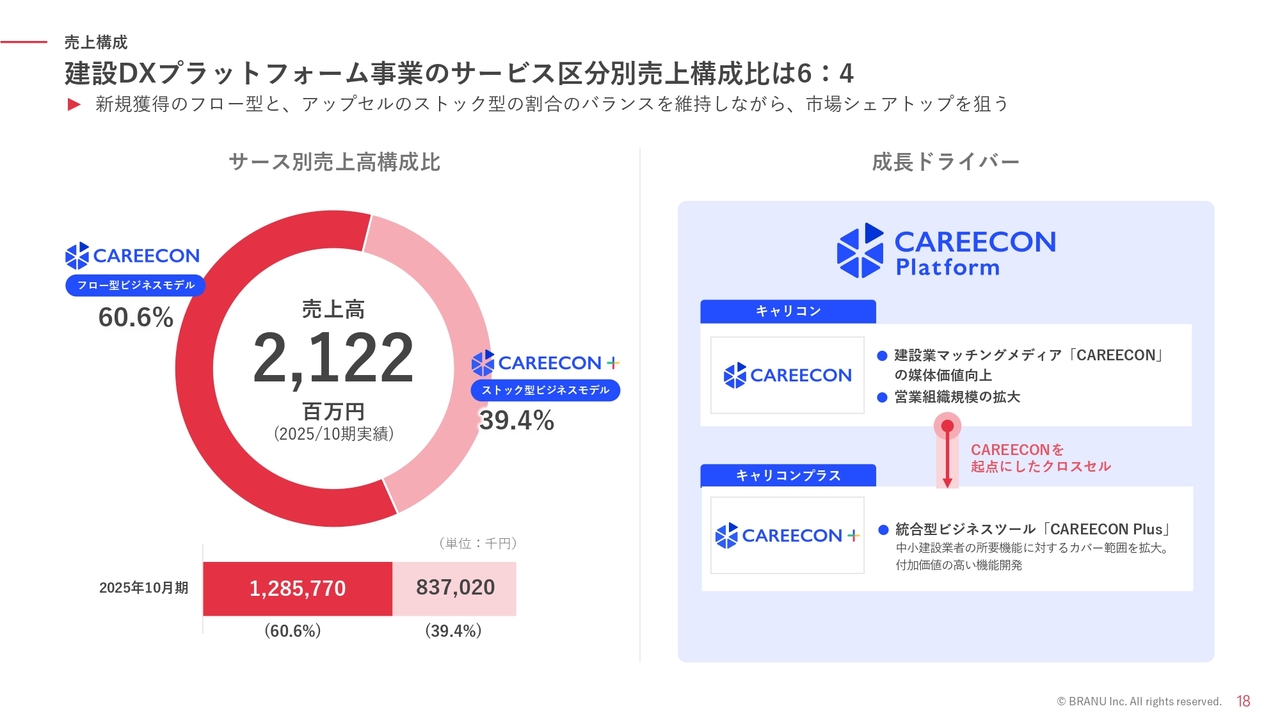

売上構成

「CAREECON」というマッチングメディア+オウンドメディアのフロー型収益と、統合型ビジネスツールをSaaSで提供する「CAREECON Plus」のストック型収益の売上構成比は、6:4となっています。

顧客が理解し易い明快なサービスの「CAREECON」で顧客との接点を作り、やや複雑なサービスである「CAREECON Plus」へのアップセルを行うことで、仕組み化された営業戦略を実現しています。

フロー型の「CAREECON」は、マッチングメディアの媒体価値向上や営業組織規模の拡大が収益拡大のキーファクターになり、ストック型の「CAREECON Plus」は、中小建設業者の所要機能のカバー範囲を広げる付加価値の高い機能開発が収益拡大のキーファクターとなります。

DX化ができていない中小建設企業はまだ非常に多く、新規顧客獲得のフロー型サービスの導入余地は大きいと考えており、既存顧客へのアップセルを中心とするストック型との割合は6:4を維持しながら、まずは市場のリーダーポジションを狙ってまいります。

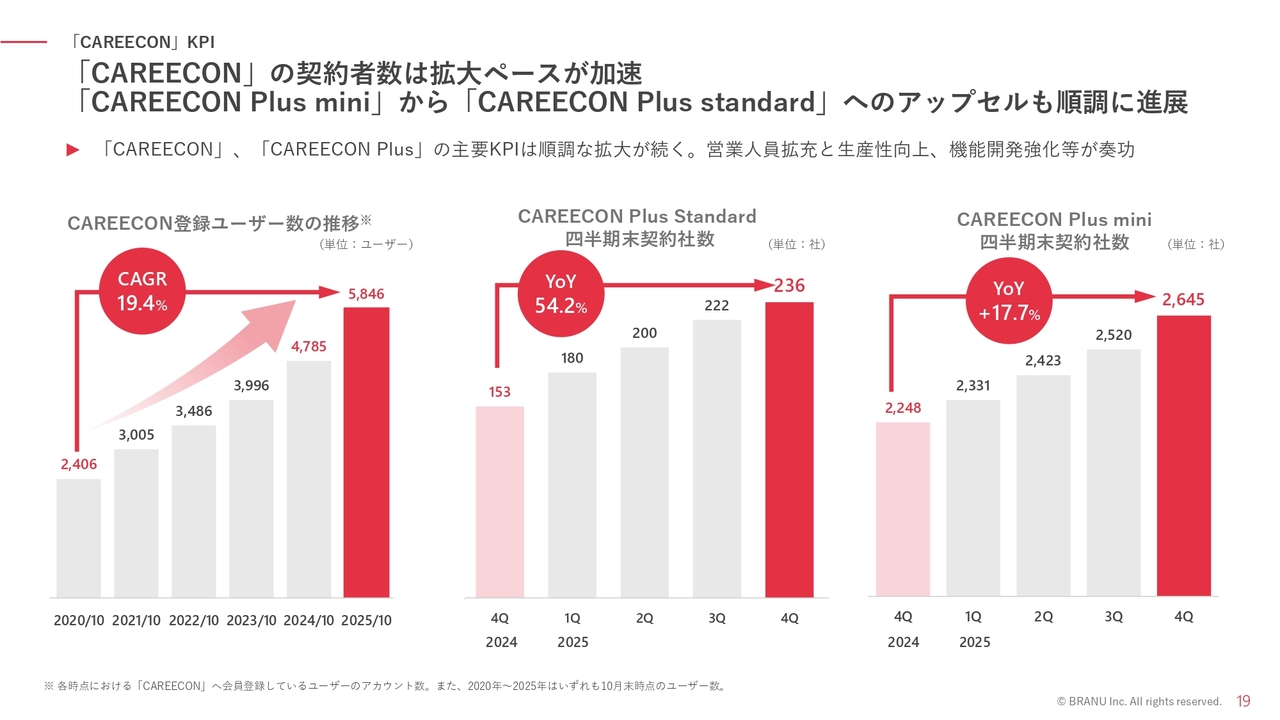

「CAREECON」KPI

「CAREECON」の主要KPIの状況についてご説明します。

「CAREECON」は2014年6月にローンチしており、ローンチ以降は順調に登録ユーザー数が伸びています。媒体の価値を示す指標として、登録ユーザー数やページビュー数がありますが、グラフのような右肩上がりの推移を示しています。

人手不足に加えて社⾧が現場に出ており、営業活動に時間が避けないSMBの集客・採用を、オンラインマッチングやオウンドメディアで支えられる点が付加価値となっています。

「CAREECON Plus」は、現状、miniプランとStandardプランの2つからなり、どちらも右肩上がりで契約者数が増加しています。こちらも、現場作業が終わってからクタクタになりオフィスに戻った社⾧が、紙での事務作業を行い、経営管理はおざなり、そしてどんぶりになってしまう現状を、その一連の管理をクラウド上で行うことで場所と時間の制約から解き放たれ、デジタルで一連の管理がつながり自動化されます。このようなDXによる生産性向上のニーズを背景に右肩上がりに成⾧しています。

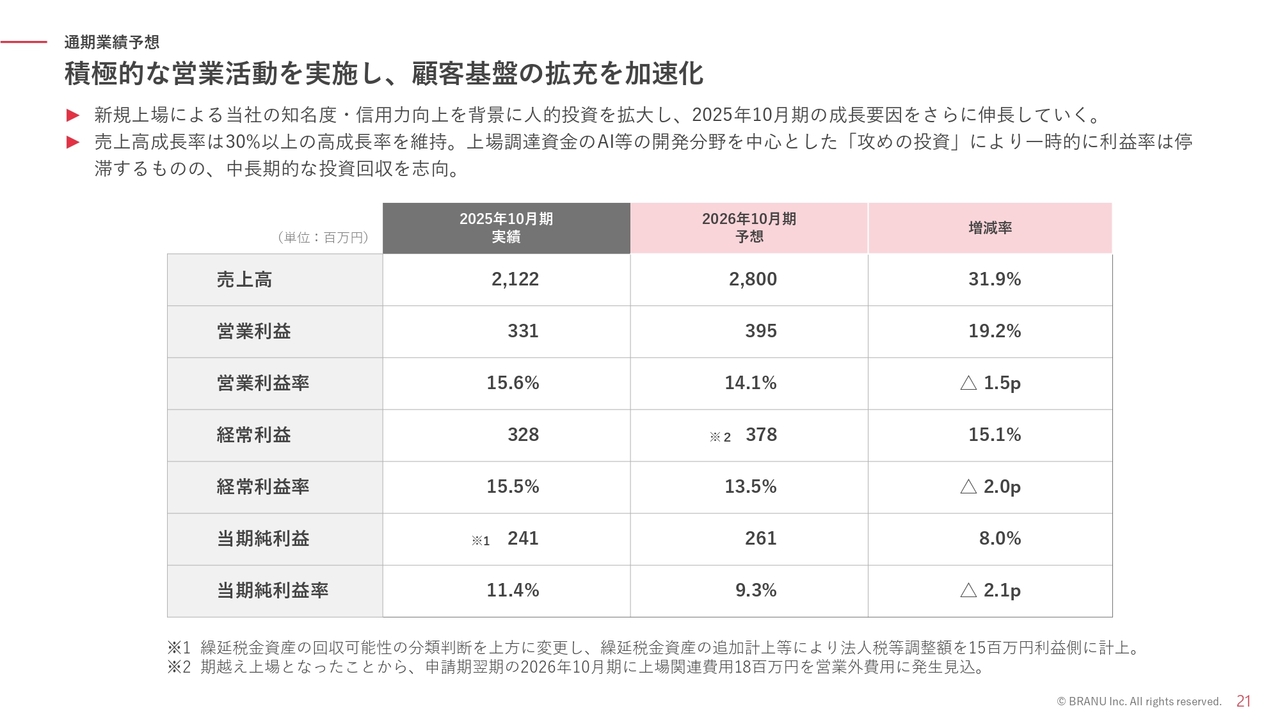

通期業績予想

2026年10月期は新規上場による当社の知名度・信用力向上を背景に人的投資を拡大し、2025年10月期の成⾧要因をさらに伸⾧させていきます。

足元の採用も新卒・キャリア共に順調であり、売上高は28億円、売上高成⾧率は30パーセント以上を維持していく予定です。当期純利益は2億6,100万円、減益ではありませんが利益率については前年度よりやや低下すると予想しています。

理由としましては、上場調達資金のAI等の開発分野を中心とした攻めの投資により、利益率が一時的に停滞するものの、中⾧期的な投資回収を志向しています。

開発投資の成果として想定していますのは、1つは、「2027年ないし2028年に主にストック型の受注率と解約率にインパクトを与え、KPIを向上させる」、もう1つは「生産性にインパクトを与え販管費率を下げる」という2点になります。

これらにより、高い増益基調、高い利益率を実現することで、一時的な利益率の停滞があるものの、中長期的な投資回収を行っていきます。

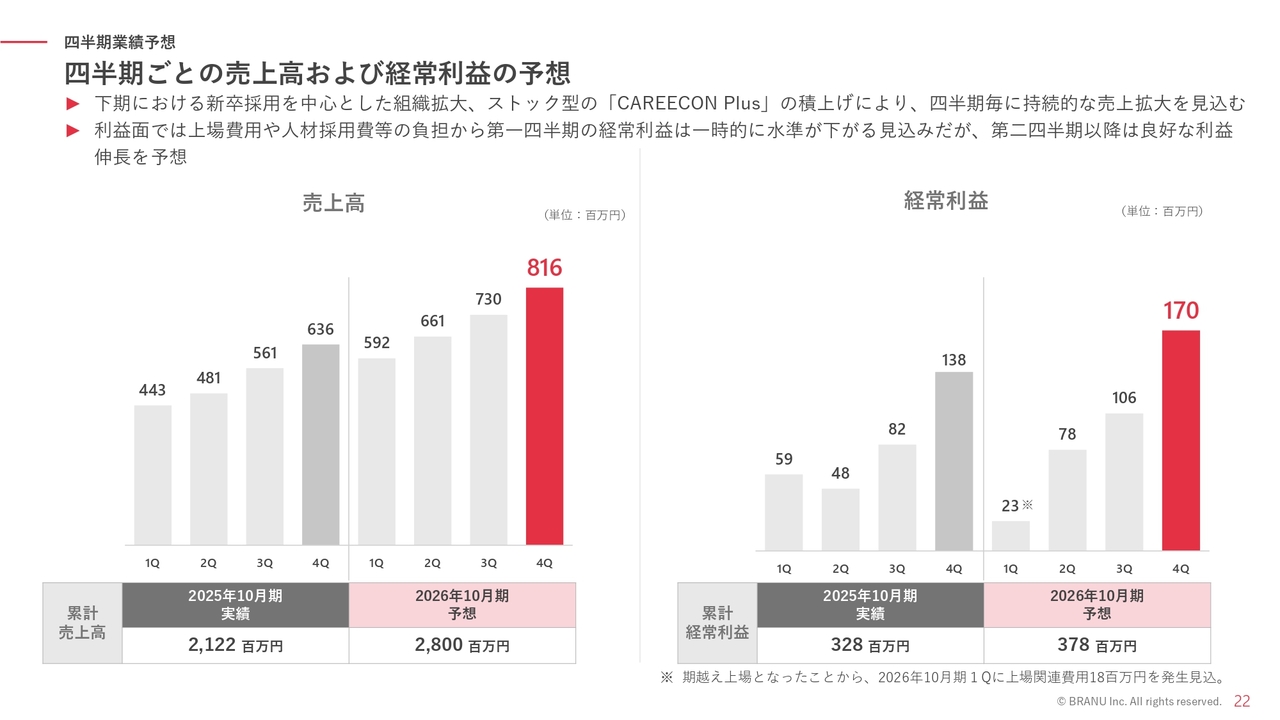

四半期業績予想

当期の四半期ごとの売上高および経常利益の見通しについてご説明します。

当社は新卒採用中心に営業組織を編成しており、4月に入社した新卒社員が研修期間を経て8月から10月の第4四半期に収益貢献します。

また、ストック型の顧客数は増加基調であり、これらの要因で下期の特に第4四半期に売上増加する傾向があります。利益に関しては、第1四半期に上場関連費用の発生と、外注開発や人材への先行投資を集中させるため利益は薄くなりますが、第2四半期以降は良好な利益伸⾧を予想しています。

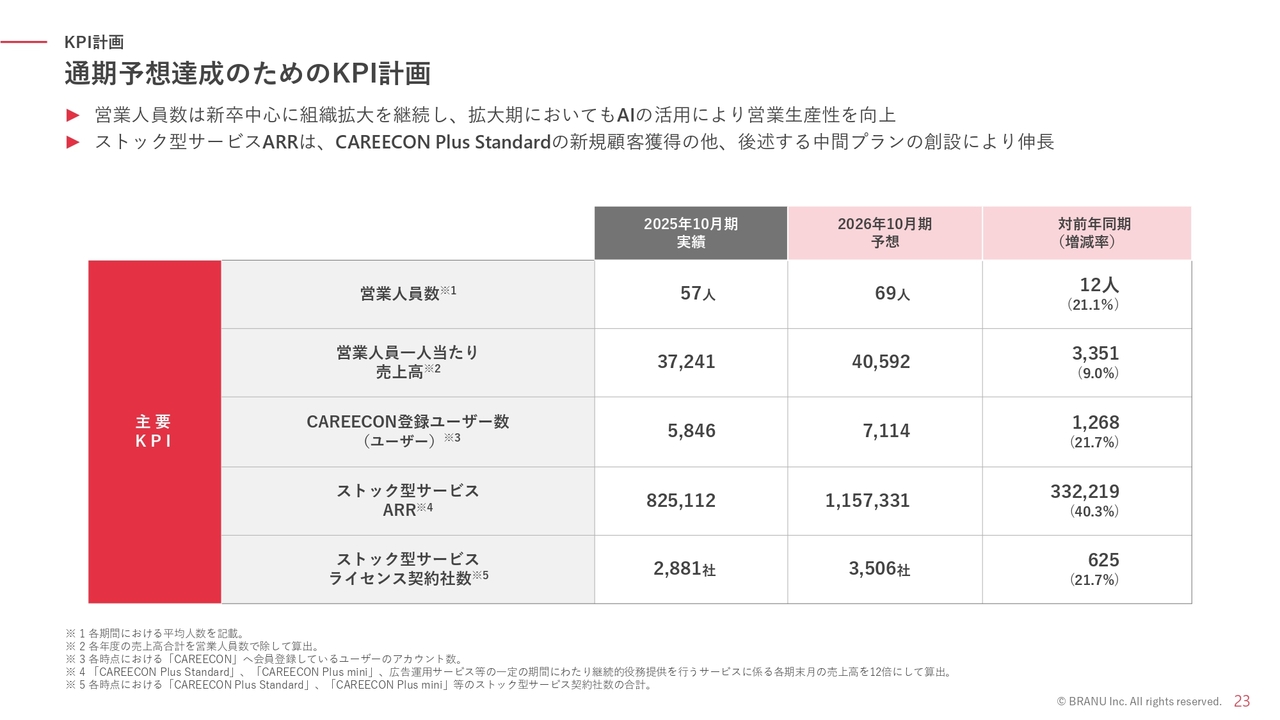

KPI計画

当期通期予想達成のためのKPI計画についてご説明します。

通期予想のKPIは、実績をベースに計算した通期予想達成の目標数値を示しています。年間平均の営業人員数は新卒中心に組織拡大を継続します。営業人員一人当たりの売上は、一般的に人員拡大期には生産性が低下する傾向となりますが、AIなども駆使しながら拡大期においても生産性を向上させていく方針です。

ストック型サービスARRは、「CAREECON Plus」Standardプランの新規顧客獲得の他、後述する中間プランの創設なども実施し伸ばしていきます。

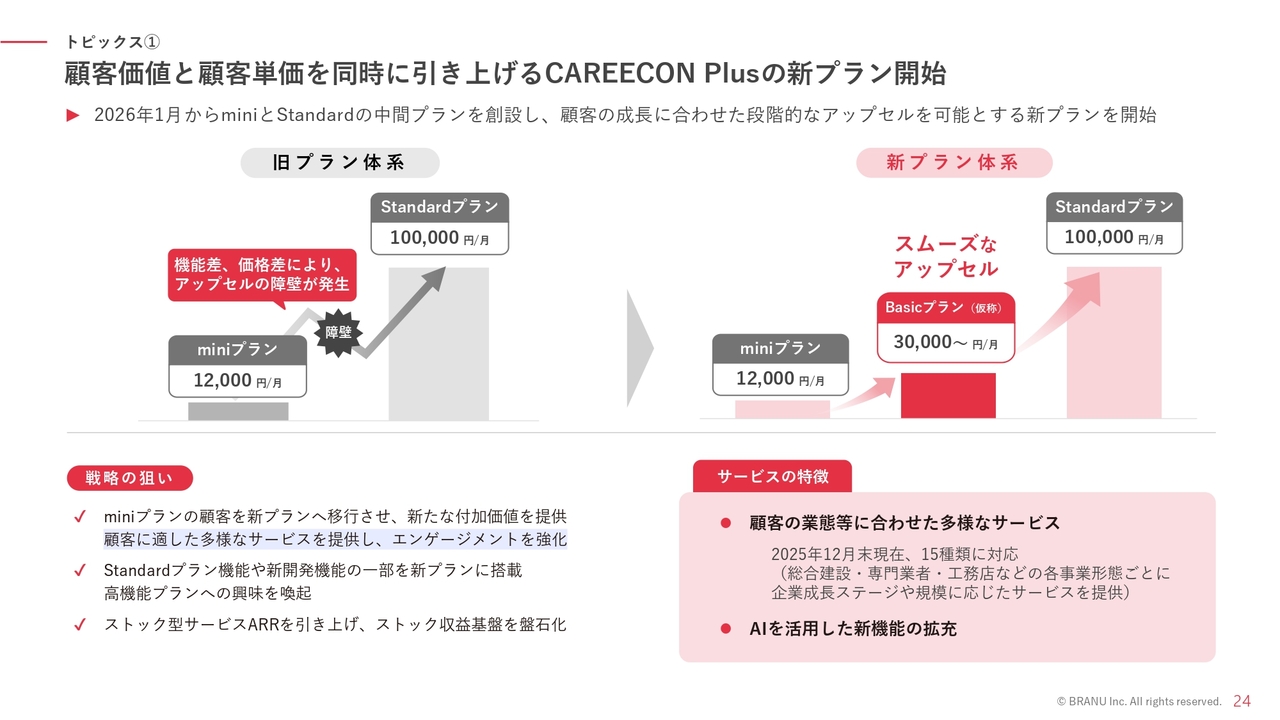

トピックス①

2026年の計画の中でも特徴的なトピックを2点ほどお伝えします。まず1点目は、ストック型の「CAREECON Plus」の新プランの開始についてです。

これまでは必須プランであるminiプランと「CAREECON Plus」の全機能を使えるStandardプランの2プランを提供していました。しかしながら、この2プランの間には機能や価格面で隔たりがあり、Standardプランの全機能は必要ないという顧客層が存在することから、これらの差がアップセルの障壁となるケースがありました。

そこでminiプランとStandardプランの中間となる、必要な機能をリーズナブルな価格で提供するBasic(仮称)プランを新設します。顧客を総合建設・専門業者・工務店の3つの事業形態×企業成⾧ステージや規模に応じて必要となる機能を定義し、提供する機能を柔軟に設計することでストック型サービスARRを引き上げ、ストック収益基盤を盤石化していきます。

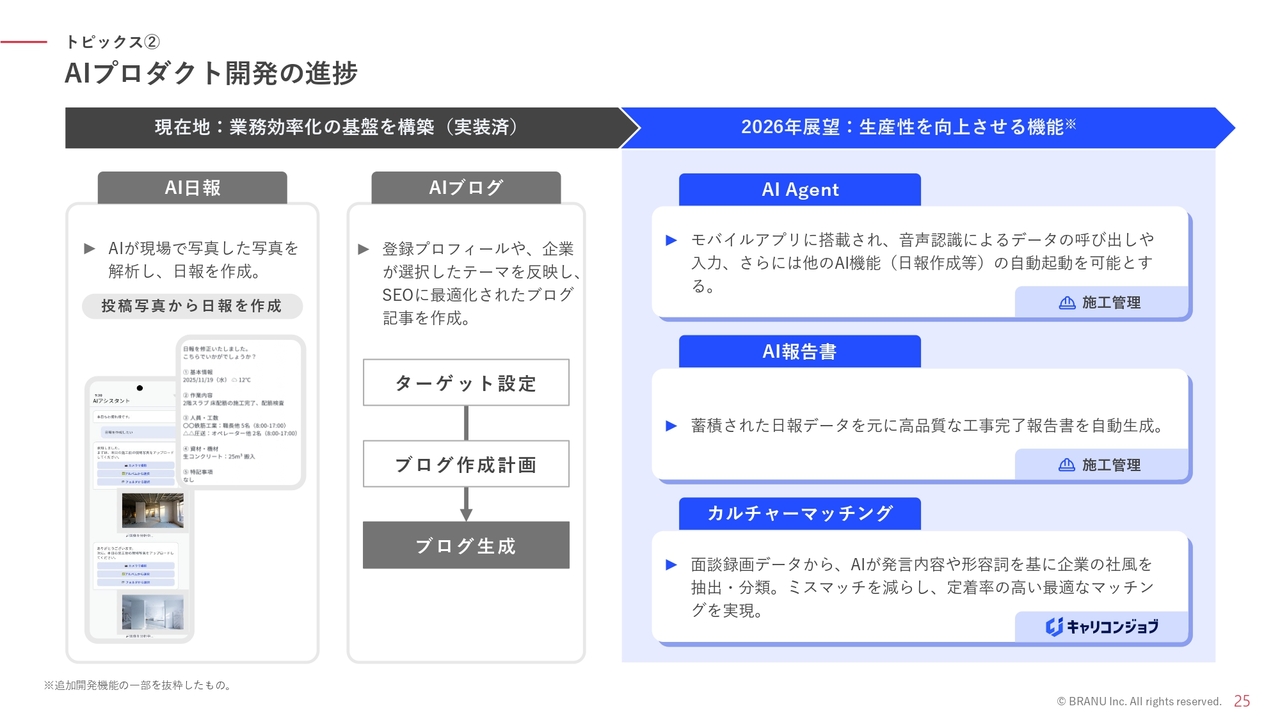

トピックス②

次にトピック2点目は、今後の成⾧戦略のキーであり、重点的な投資分野であるAIについて、プロダクト実装実績と2026年の計画をお伝えします。

AIへの投資、開発は、以前より行っており、現在はAIが現場の日報を投稿写真から作成してくれる「AI日報」と、Webサイト上にオウンドメディアの一部となるSEOに最適化されたブログ記事を作成支援する「AIブログ」が実装済みです。このようなAI機能搭載を2026年は加速していきます。

計画している一部を抜粋してご紹介すると、施工管理分野とモバイルアプリに搭載され、音声認識によるデータの呼び出しや入力、さらには他のAI機能(日報作成等)の自動起動を可能とするAI Agent、蓄積された日報データを元に高品質な工事完了報告書を自動生成するAI報告書などを実装予定です。

また、現在事業育成中の新規サービスである「キャリコンジョブ」に、求人企業と求職者のミスマッチを減らすためのカルチャーマッチング機能なども実装予定です。こちらでご紹介しているのは一部にはなりますが、AI機能を充実させることで受注率と解約率にインパクトを与え、主にストック型のKPIを向上させることを実現させていきます。

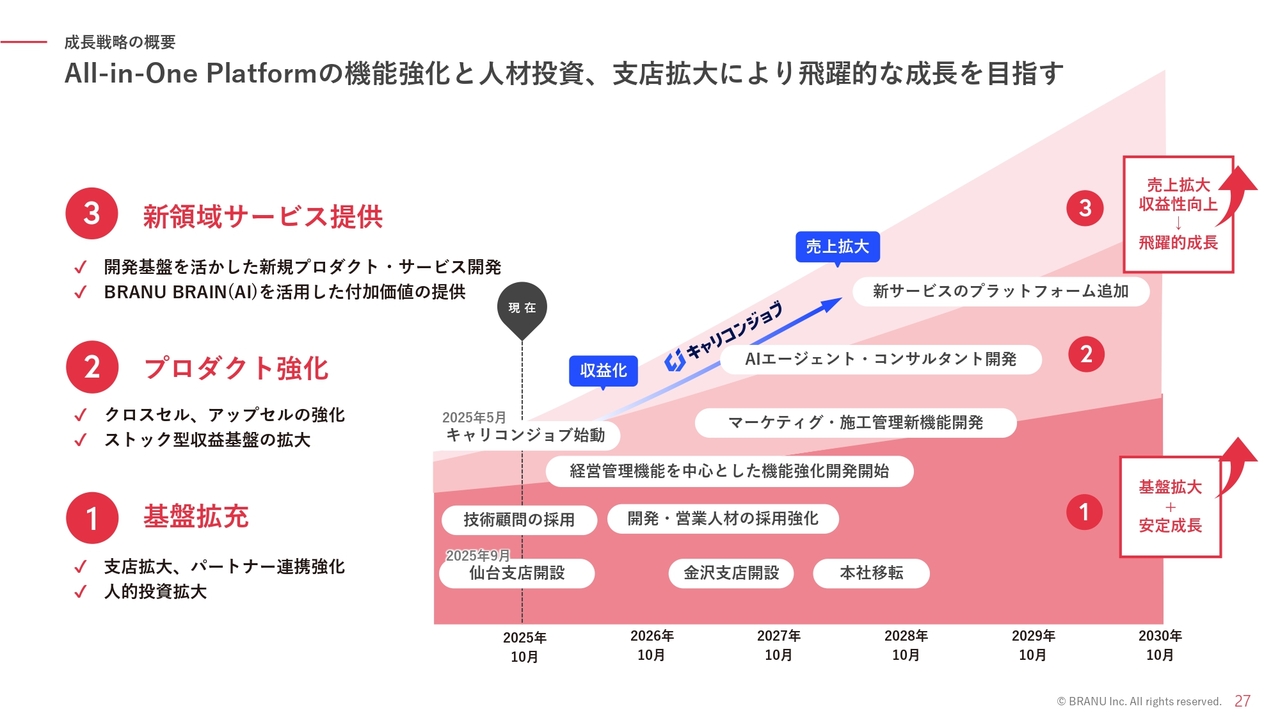

成長戦略の概要

成長戦略の概要についてご説明します。

今後の成⾧戦略の骨子は、「①基盤拡充」「②プロダクト強化」「③新領域サービス提供」の3つとなります。それぞれについてご説明します。

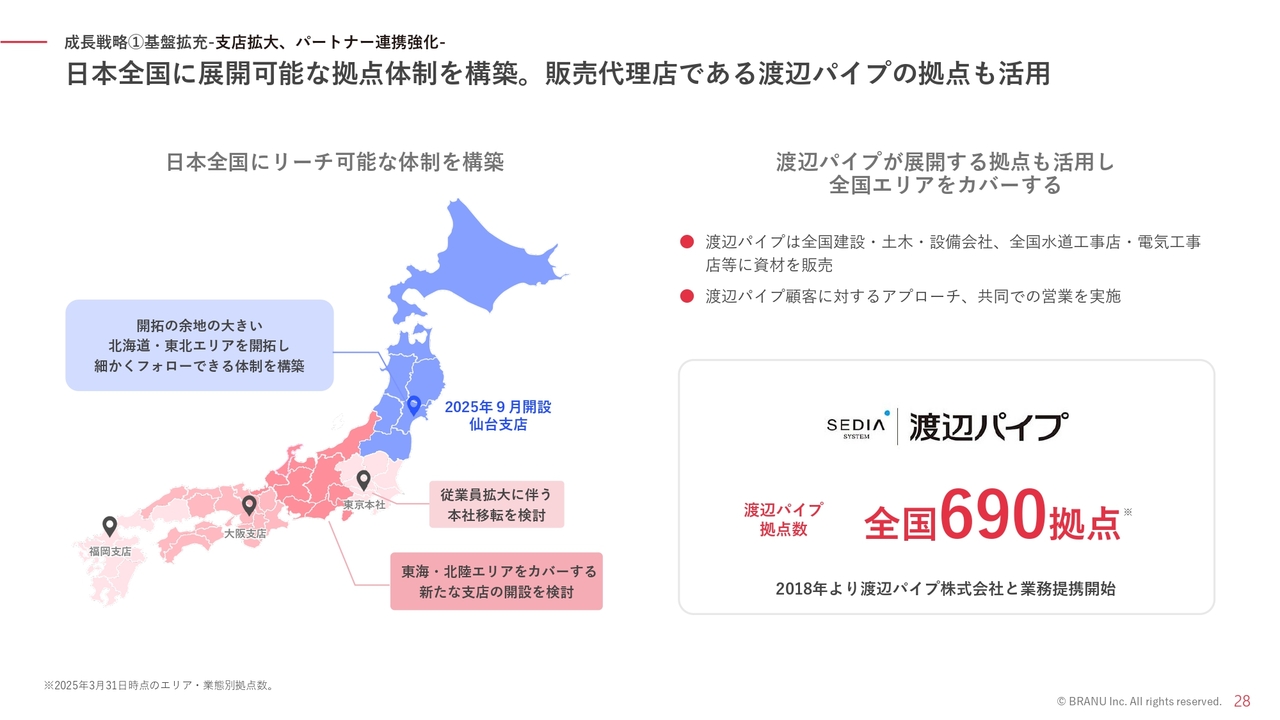

成長戦略①基盤拡充-支店拡大、パートナー連携強化

まず1点目の基盤拡充、支店拡大、パートナー連携強化についてです。中小建設事業者への接点の創出は、Face to Faceでのコミュニケーションが必須となります。

当社にはリーチできていない、もしくはリーチの薄い地域が残っており、これはまだマーケットの開拓余地が大きいことを意味し、直販で日本全国にリーチができるように支店展開と組織の拡充を行っていきます。

また、建材卸の国内最大手である渡辺パイプ社との業務提携を行ったことで、代理店販売が重要な収益ラインに育ってきています。今後は当社がどれだけ渡辺パイプ社の営業拠点を担当できるかが重要になるため、カバー範囲を拡充する方針です。

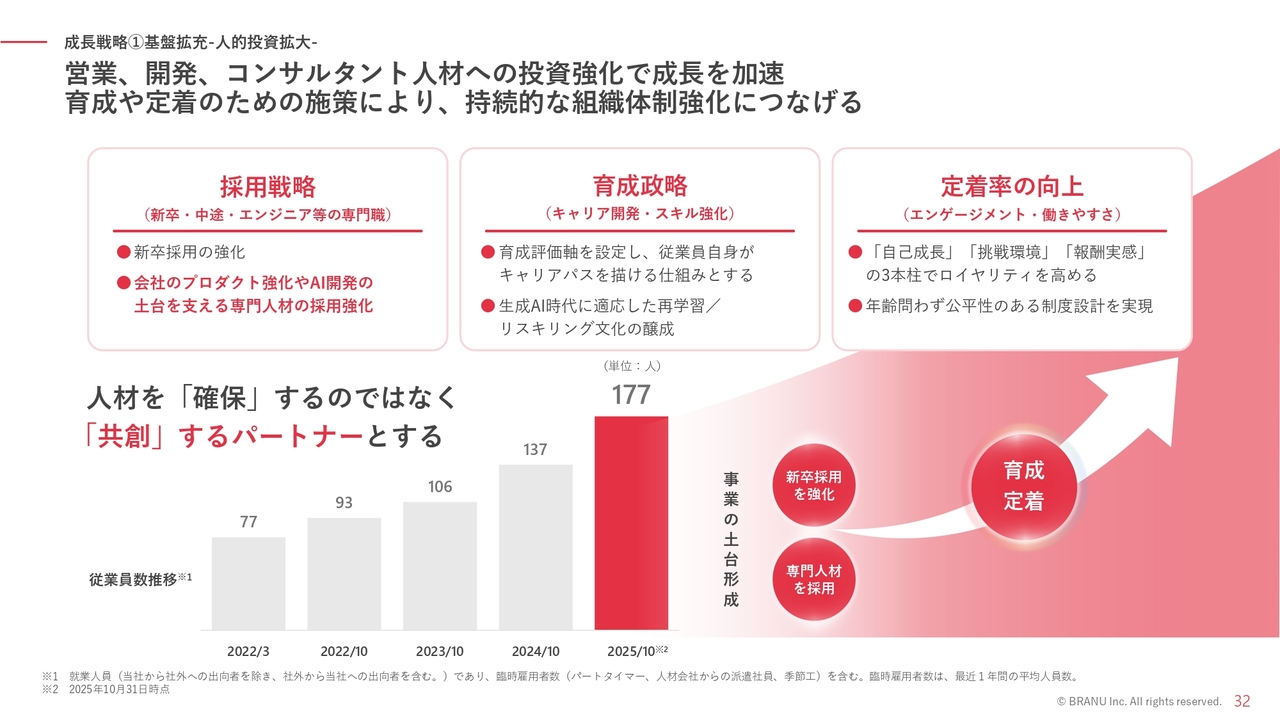

成長戦略①基盤拡充-人的投資拡大-

基盤強化に向けた人的投資の拡大についてご説明します。

当社が今回の上場で期待することですが、資本を厚くして経営戦略の選択肢を多く持つことは当然ながら、社会的信用、知名度向上による競争力の強化、特に採用力の強化を期待しています。

人材の獲得が競争優位の源泉にあり、特にAI人材、各種(プロダクト、プロジェクト、ピープル、P3)マネジメントができる人材=上流の開発人材の採用を引き続き積極的に行っていく方針です。

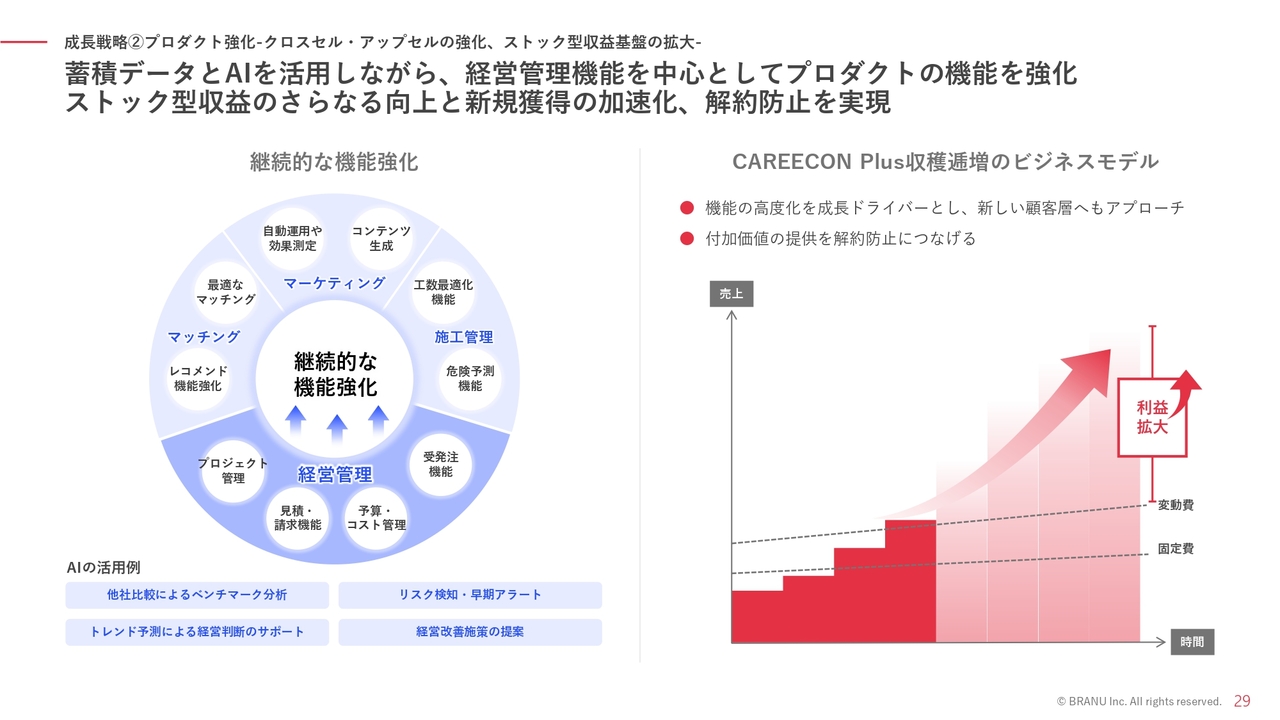

成長戦略②プロダクト強化-クロスセル・アップセルの強化、ストック型収益基盤の拡大

2点目にプロダクト強化とストック型収益基盤の拡大についてご説明します。

既存機能の開発、特に経営管理機能は広範囲に渡り、成⾧のための重要なファクターであると考えています。経営管理機能は、中小建設事業者が持つ経営課題そのものであり、一度経営データを保持し始めると解約が難しくなる特徴を持っています。

これはアップセルの加速化と解約防止に直結し、ストック型ビジネスの伸びに大きく貢献すると考えています。

成長戦略③新領域サービスの提供-キャリコンジョブ

3点目として、建設業特化型の人材採用支援サービスである「キャリコンジョブ」の開始についてご説明します。

2025年5月に「キャリコンジョブ」をスタートし、今後力を入れて育成して次の事業の柱とする予定です。初期費用や月額費用のかからない成果報酬型の報酬体系を導入し、SMBにとってコスト優位性の高いサービスとしています。

最終的に「キャリコンジョブ」と「CAREECON Plus」は連動し、「CAREECON Platform」全体で採用、評価、育成、労務など、HRに関連するすべての領域をカバーするよう進化させていきます。

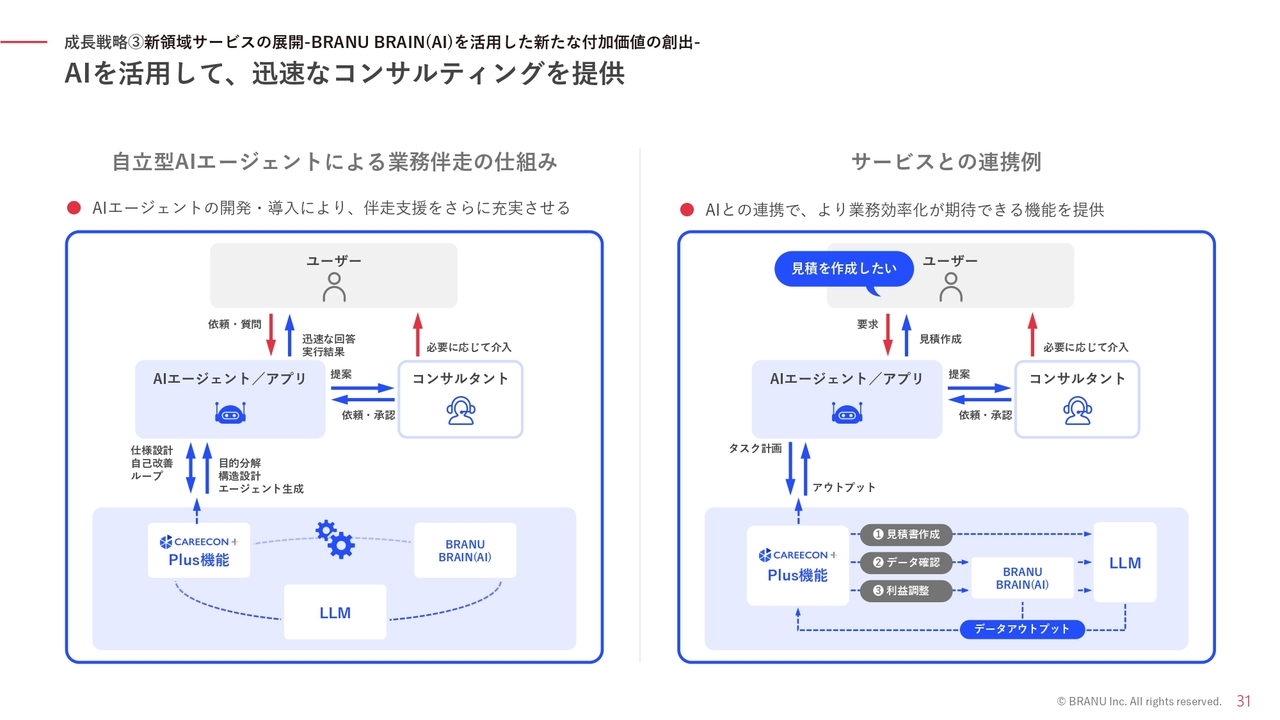

成長戦略③新領域サービスの展開-BRANU BRAIN(AI)を活用した新たな付加価値の創出

「BRANU BRAIN(AI)」を活用した新たな付加価値の創出についてご説明します。

生成AIやRAG(検索拡張生成:Retrieval-Augmented Generation)の活用による、AIエージェント機能の搭載も重要な成⾧戦略となっていきます。こちらのフロー図がSaaSからAIエージェントへのプロダクトの進化を実現していくイメージになります。

一例ではありますが、AIエージェントにプロダクト活用方法を依頼する、受注機会最大化のために最適な見積もりの作成を依頼する、ダッシュボードから経営数字の呼び出しや経営相談などを依頼するなど、最終的には人のコンサルタントに依頼しているのか、AIエージェントに依頼しているのか、区別がつかないレベルに高めていきたいと考えています。

私からのご説明は以上です。最後までご覧いただき、ありがとうございました。

今後IRページ上での情報発信も強化していきますので、引き続きご支援のほどよろしくお願い申し上げます。

質疑応答(要旨)①今期売上の積み上がり方について

Q:今期の売上の積み上がり方ですが、新規顧客、既存顧客、純増とどのように寄与していくのでしょうか? 傾向があれば教えてください。

A:フロー型とストック型の収益構成は6:4となっています。まず「CAREECON」 メディアパッケージというフロー型とストック型がセットになった商材を新規顧客へ導入し、その既存顧客に対してストック型のアップセルを働きかけていきます。

新規サービス導入後、ストック型の初期プランのminiプランからStandardプランへアップセルを実施するケースでは、平均6カ月で移行します。特に新規顧客獲得はフロー型が貢献し、既存顧客へのアップセルでストック型が貢献していきます。

四半期ごとの売上は、新卒社員の収益貢献時期が関係し、4月に入社して一定の研修期間を経たのち、8月から10月の第4四半期に増加傾向が見られます。

質疑応答(要旨)②コストの使い方について

Q:コストの使い方についてです。売上に対して採用費用は先行的な投資と両面あると思います。来年以降はどのように考えればいいでしょうか?

A:人的資本投資は積極的に行っていきます。採用コストの効果については、営業人員は短期的に売上に貢献するのに対し、プロダクト開発やAI開発はKPIへの効果が現れるまでに1年から2年のタイムラグがあり、2027年または2028年からの効果発現を見込んでいます。

質疑応答(要旨)③2027年10月期以降の利益率について

Q:2027年10月期以降の利益率の考え方ですが、改善方向に向かっていくのでしょうか?

A:長期的な成長のためには投資サイクルと回収サイクルが必要と考えています。2026年10月期は上場調達資金を成長投資に回す投資サイクルで、2027年・2028年は回収サイクルとして考えています。投資については市場環境、技術環境等を見ながらバランスよく行っていきます。

質疑応答(要旨)④2026年10月期の利益率停滞の内訳について

Q:2026年10月期の営業利益は利益率が停滞する予定ですが、具体的な内訳を教えてください。

A:AI開発とプロダクト開発人材採用、外注開発に力を入れていく予定でコストを配分していきます。また、営業組織拡充のためマネジメント人材を補強するほか、オフィス増床や支店拡大にも投資していきます。

質疑応答(要旨)⑤中期的な時間軸での営業利益率について

Q:3年後から5年後といった中期的な時間軸では営業利益率はどの程度見込んでいるのでしょうか?

A:2025年10月期現在は15.5パーセント、原価率が低いのでAI等を駆使して生産性を落とさずにトップラインを上げていけば、まだ十分に伸ばしていける余地があると考えています。

質疑応答(要旨)⑥2026年10月期の第1四半期に減益を見込んでいる理由について

Q:2026年10月期の第1四半期で、前年同期比で減益を見込んでいるのはなぜでしょうか?

A:2026年10月期については、当社は期越えの上場になっており上場関連費用が約1,800万円発生する見込みです。加えて、期初において開発やマネジメント採用による採用フィーが発生するなど、一過性の要因で減益となる計画となっています。

質疑応答(要旨)⑦2026年10月期の売上成長率鈍化の見込みについて

Q:2026年10月期は前期から売上成長率が鈍化するようですが、これは保守的な見方なのか、頭打ちなのでしょうか?

A:2025年10月期が50パーセント増と順調でした。2026年10月期に行う開発投資の成果は来期、再来期で見ています。業績予想は過度に楽観的でも過度に保守的でもないものと考えていますが、2025年10月期と比較した場合はやや保守的となっています。

質疑応答(要旨)⑧株価について

Q:株価は年末に公募価格をやや下回りました。問題意識はお持ちでしょうか?

A:株価は市場の評価になりますので厳粛に受け止めています。今後はIRにおいて、しっかり成長戦略を開示していく所存です。

質疑応答(要旨)⑨中期経営計画の開示予定について

Q:今後、中期経営計画を開示する予定はありますでしょうか?

A:現状では、経営環境が流動的であるため定量的に開示するには至っていませんが、成長戦略をもって定性的な情報で開示していきます。できるだけ早期にしかるべきステージに到達し、定量的な開示を伴った説明を実施していきます。

質疑応答(要旨)⑩競合について

Q:競合について教えてください。

A:中小建設事業向けのビジネスを確立するのは難しく、当社は建設DX業界においてユニークなポジションであると考えています。中小建設業向けにマーケティングから採用、経営管理、施工管理までを幅広く提供している点で競合は少ないですが、それぞれの分野では顧客対象規模が異なるケースが多数あるものの、同じ機能を提供している企業は存在します。

質疑応答(要旨)⑪渡辺パイプ社からの顧客流入について

Q:渡辺パイプ社からの顧客流入はどの程度でしょうか?

A:顧客獲得割合は現状、代理店経由が約3割で、直販が約7割です。

質疑応答(要旨)⑫全体をカバーするまでの想定年月について

Q:渡辺パイプ社の拠点が690拠点あり、BRANUは130拠点が現状とのことですが、全体をカバーするにはどれくらいの年月を想定していますか?

A:東名阪といった主要地域を2年から3年程度でカバーしていきたいと考えています。

質疑応答(要旨)⑬渡辺パイプ社と関係を築いた背景について

Q:渡辺パイプ社と関係を築いた背景について教えてください。

A:5年から6年前、当社の責任者が渡辺パイプ社に懇意にしていただいて、初めてお会いしました。先方は建材商社なので、モノ売りからコト売りも併せて実施したい意向があり、同社顧客が抱える人手不足や生産性の課題をDXで解決できることから、互いのビジョンが合致したことが提携の背景にあります。

質疑応答(要旨)⑭アップセルの方法について

Q:「CAREECON Plus」miniプランから「CAREECON Plus」Standardプランへのアップセルはどのように行うのでしょうか?

A:導入社ごとにカスタマーサクセスが担当として配置され、カスタマーサクセス活動を行いながら、miniプランの利用のみでは顧客のニーズに十分に対応できないケースに対してStandardプランを提案していく流れとなっています。

質疑応答(要旨)⑮「CAREECON Plus」の解約率と解約理由について

Q:「CAREECON Plus」の解約率とその理由について教えてください。

A:現状の解約率(チャーンレート)は、月次でminiプランは0.25パーセント、Standardプランは2.3パーセントです。Standardプランの解約率は経営管理機能などの開発を通じて粘着性を高め、さらに低下させたいと考えています。

Standardプランの解約理由としては、全機能の網羅的な利用が進まず、単一機能のニーズが強かった場合に目的を達成したために解約するといったケースがありました。その対策として、新たに、限定された機能でのカスタマイズが可能なBasic(仮称)プランの提供を始めました。

質疑応答(要旨)⑯「キャリコンジョブ」の売上貢献について

Q:「キャリコンジョブ」はいつ頃、どれくらい見込んでいますでしょうか?

A:「キャリコンジョブ」の売上貢献は中長期で計画しているため、実際には収益は発生しますが、全体に占める割合はごくわずかであり、2026年10月期は見込んでいません。

質疑応答(要旨)⑰中間プランの種類について

Q:中間プランは1種類なのでしょうか?

A:提供対象顧客を業態業種×企業の成長ステージに応じて15種類に分類し、その15種類の分類毎に提供する機能を柔軟に変更していきます。

したがって、中間的なプランという大きな括りでは1種類ですが、提供機能や価格も顧客ニーズに合わせて柔軟に複数のパターンとすることを予定しています。

質疑応答(要旨)⑱「CAREECON Plus」miniプランから「CAREECON Plus」Standardプランへの転換率について

Q:「CAREECON Plus」miniプランから「CAREECON Plus」Standardプランへの転換率を教えてください。

A:現状、miniプランからStandardプランへの転換率は10パーセント強になっています。Standardプランは年商8,000万円以上の企業がメインターゲットとなり、当社顧客の約60パーセントが該当します。

新設予定の「CAREECON Plus」Basic(仮称)プランとStandardプランを合わせ、顧客全体の30パーセントの導入を目指します。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

460A

|

937.0

(02/13)

|

-41.0

(-4.19%)

|

関連銘柄の最新ニュース

-

BRANU(460A) コーポレート・ガバナンスに関する報告書 2... 02/05 17:50

-

BRANU(460A) 第17期 定時株主総会決議ご通知 01/30 08:00

-

BRANU(460A) 「CAREECON Plus」 施工管理機... 01/21 10:05

-

BRANU(460A) (訂正)「2025 年10 月期 決算短信... 01/20 15:30

-

BRANU(460A) 2025年10月期通期決算説明会資料公表に... 01/13 16:35

新着ニュース

新着ニュース一覧-

今日 00:21

-

今日 00:00

-

02/13 23:34

-

02/13 23:14