出光興産、3Qは定修影響で進捗鈍化も通期予想達成へ 固体電解質大型パイロット装置の建設開始、量産技術開発を加速

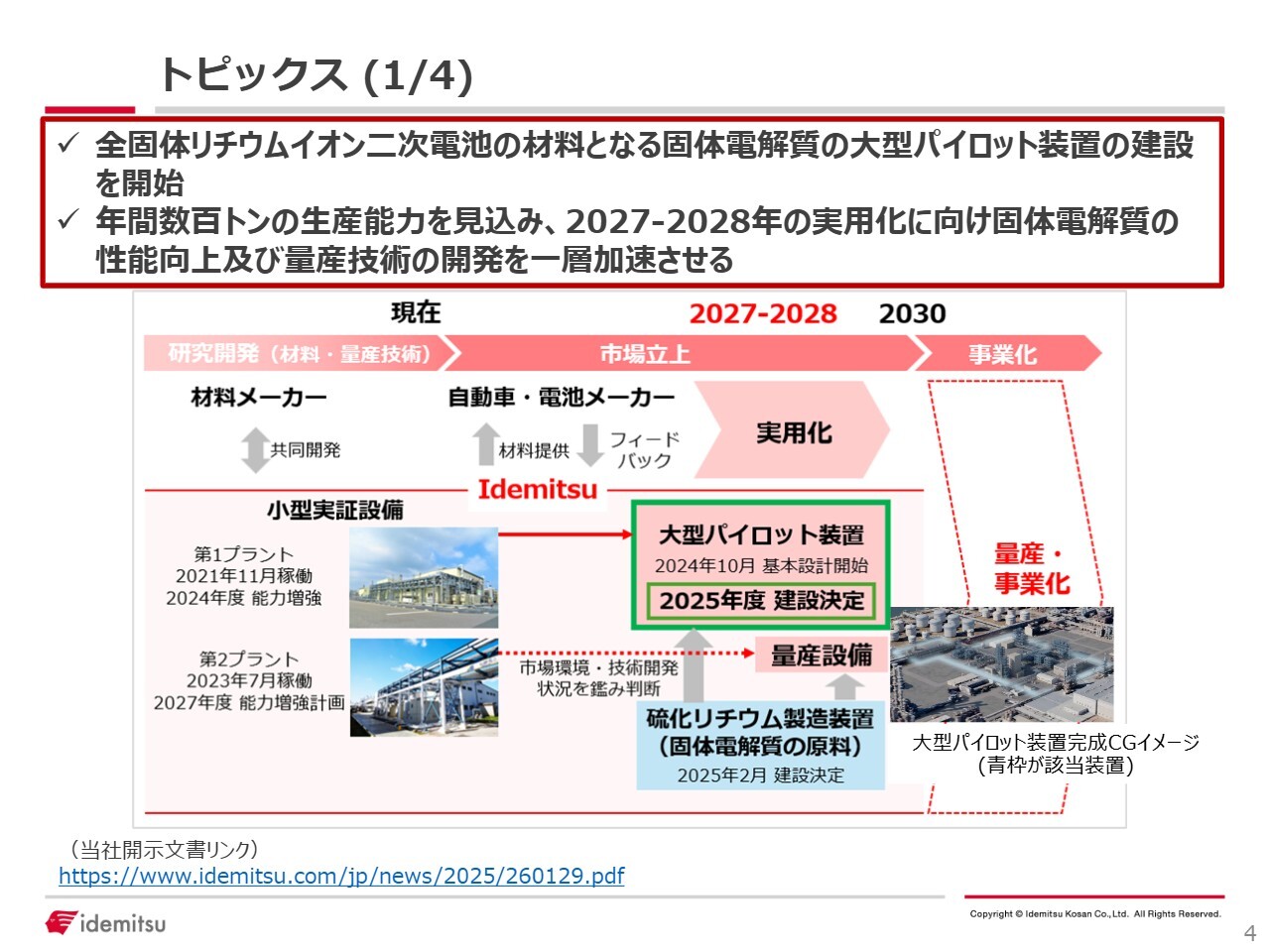

トピックス(1/4)

坂田貴志氏:出光興産株式会社常務執行役員CFOの坂田です。本日は2025年度第3四半期決算説明会にご参加いただき、誠にありがとうございます。みなさまには日頃より当社の事業活動にご理解とご支援を賜り、厚く御礼申し上げます。

まず決算の具体的な内容に入る前に、最近のトピックスをいくつかご紹介します。このたび当社は、全固体リチウムイオン二次電池の材料となる固体電解質を製造する大型パイロット装置の最終投資決定を行い、その建設を開始しました。

年間数百トンの生産能力を見込み、トヨタ自動車株式会社と協業し、2027年から2028年に全固体電池を搭載した電気自動車の実用化を目指しています。

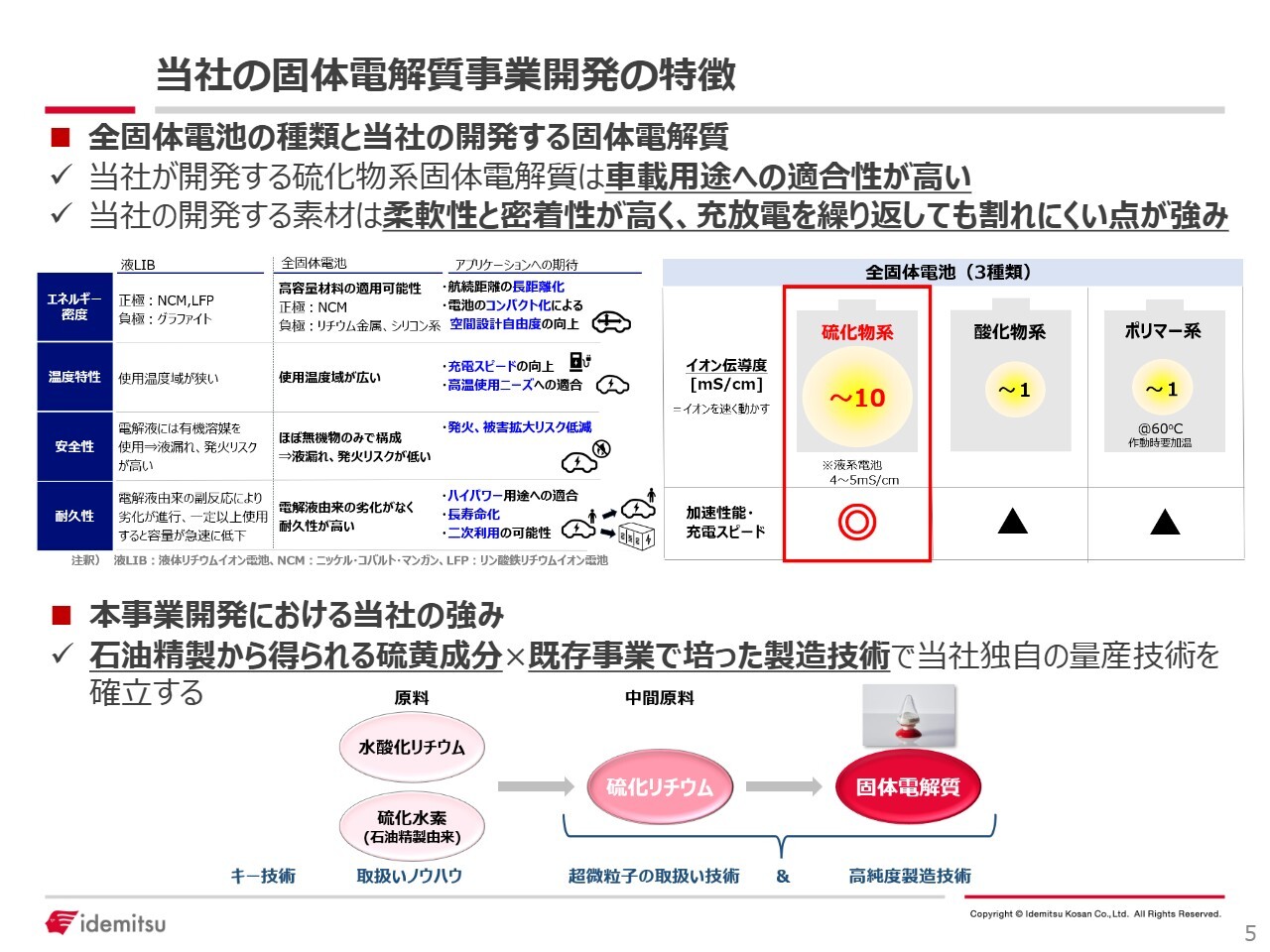

当社の固体電解質事業開発の特徴

当社が開発する硫化物系固体電解質の特徴です。柔軟性と密着性が高く、充放電を繰り返しても割れにくい点が強みであり、車載用途への適合性が高いという特徴があります。

原料には石油製品の製造過程で副次的に発生する硫黄成分を使用しており、長年にわたり培ってきた研究力と技術力によって、当社独自の量産技術を確立しています。

トピックス(2/4)

ニソンリファイナリー・ペトロケミカル(以下、NSRP)の状況については、11月にお伝えした内容から大きな変化はありません。営業段階では黒字が見えてきていますが、最終的な赤字は避けられない見込みです。

金利負担の約6割を占めるスポンサーローンについては、今年度中に単利化などの金利低減策を最終決定するため、スポンサー間で詰めの協議を実施中です。これが実現した際には、赤字幅を大きく縮小できるものと考えています。

その他にも、原油調達の多様化、外部電源からの電力供給、自家発電燃料の販売などの収支改善策を進め、2030年頃の最終黒字化を目指しています。

なお、2030年頃までは最終赤字が継続する見通しではありますが、すでに引当金を計上済みであるため、それまでは連結決算上の収支への影響はないと想定しています。NSRPについては、今後も進捗があり次第状況をご報告します。

続いて、富士石油株式会社(以下、富士石油)についてです。当社グループおよび富士石油が一体となり、意思決定の迅速化と長期的視野に立った生産体制の構築を目的として、公開買付けを通じて11月5日に富士石油を連結子会社化しました。

現時点での確実なシナジー効果は年間30億円から40億円と想定していますが、グループ全体での生産・供給体制の最適化やインフラの相互活用、一元化等をいっそう強化することで、さらなるシナジーを追求したいと考えています。

なお本件は、今期末のバランスシートに大きな変動をもたらした要因の1つとなっています。

トピックス(3/4)

2025年12月19日のプレスリリースのとおり、三井化学株式会社(以下、三井化学)との間で「千葉地区エチレン装置集約による生産最適化」に関する最終合意を行い、エチレン装置は三井化学側の装置1基に集約することとなりました。

本取組を含め、公表済みの業界全体の装置停止により、国内のエチレン総生産能力は現在の7割程度、東日本では6割強まで削減される見通しです。

また、三井化学および住友化学株式会社とポリオレフィン事業を統合することを発表しました。

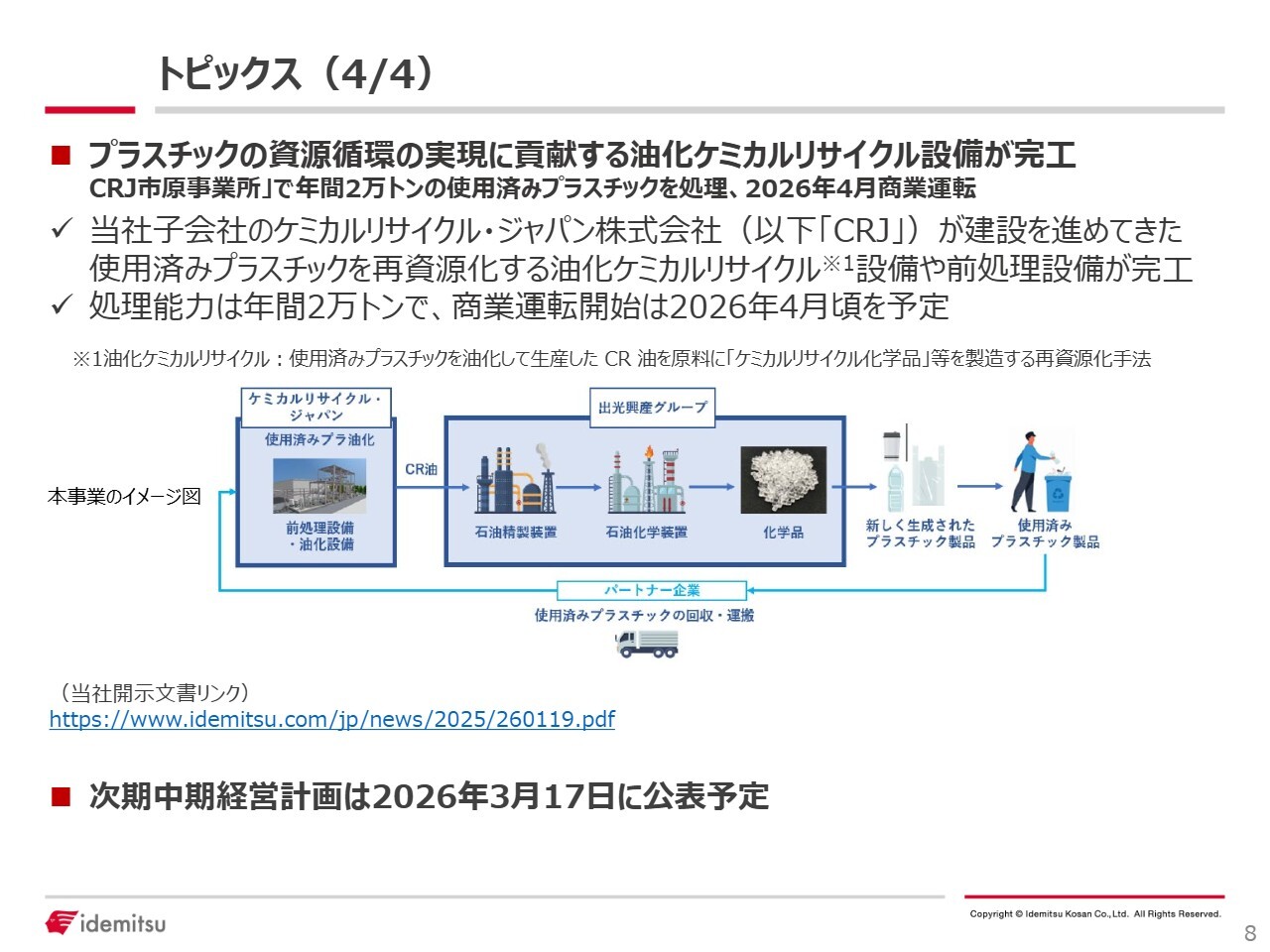

トピックス(4/4)

当社は資源循環ビジネスとして、使用済みプラスチックを再資源化するプロジェクトを推進してきました。このほど油化ケミカルリサイクル設備および前処理設備が完工しました。

処理能力は年間約2万トンで、2026年4月頃の商業運転開始を見込んでいます。

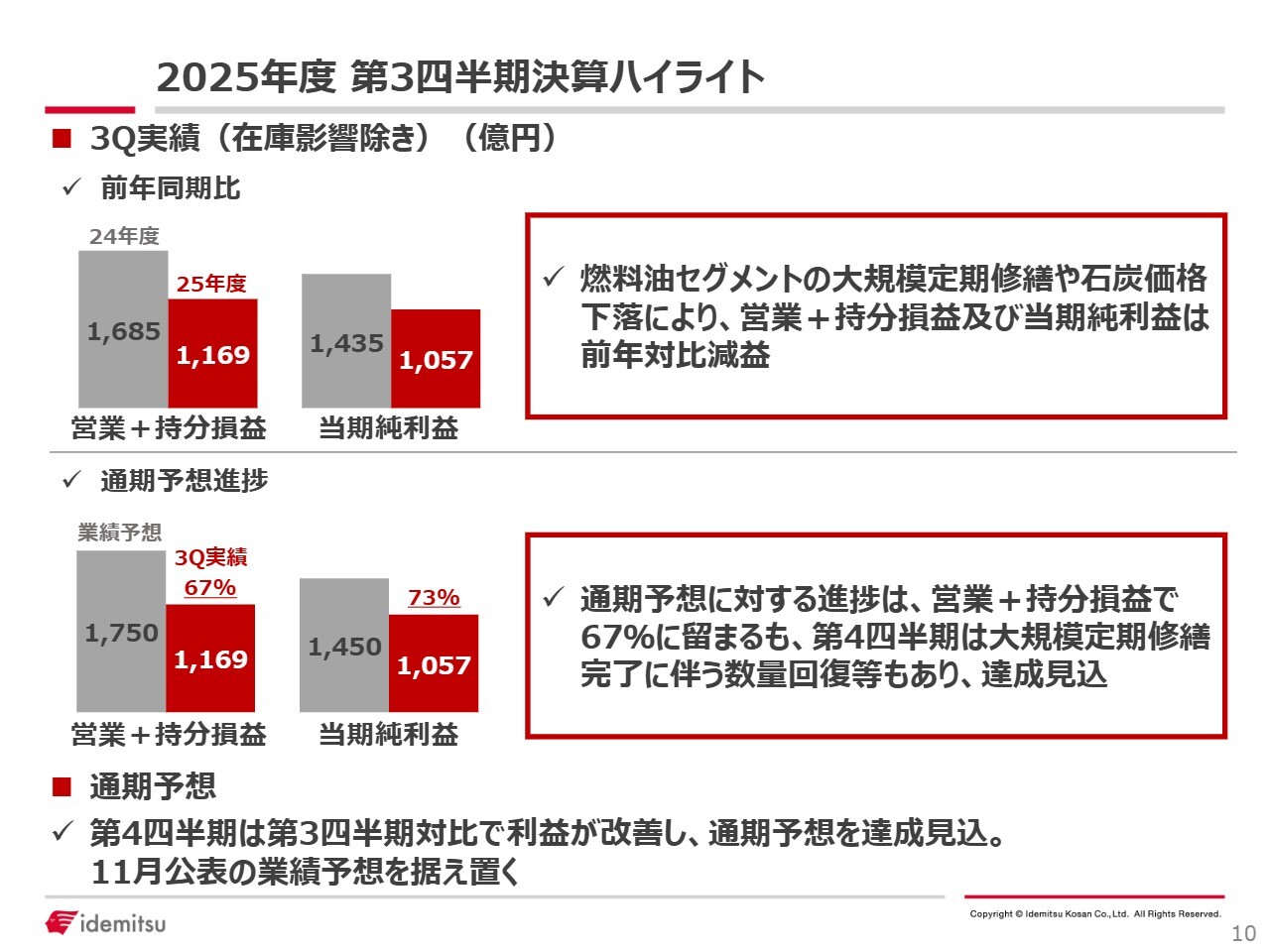

2025年度 第3四半期決算ハイライト

決算のハイライトです。スライド上段のグラフは、第3四半期の決算における在庫影響を除いた実態ベースでの利益を前年同期と比較したものです。グレーが前期の実績、赤が今期の実績を示しています。

営業プラス持分損益、当期純利益ともに、燃料油セグメントでの大規模定期修繕の影響や石炭価格の下落を主な要因として、前年同期比で減益となりました。

スライド下段のグラフは、グレーが昨年11月に公表した業績予想です。第3四半期までの進捗は営業プラス持分損益で67パーセント、当期純利益では73パーセントとなっています。

一見、進捗が不足しているように見えますが、これは第3四半期に愛知事業所が定期修繕に入ったために生産数量が減少したことによるものです。この点については、業績を立てる段階ですでに織り込み済みです。現在すべての定期修繕は完了しており、第4四半期には生産数量が回復してくる見込みです。

国内燃料油のマージンも引き続き堅調であることから、通期予想を達成する見込みです。

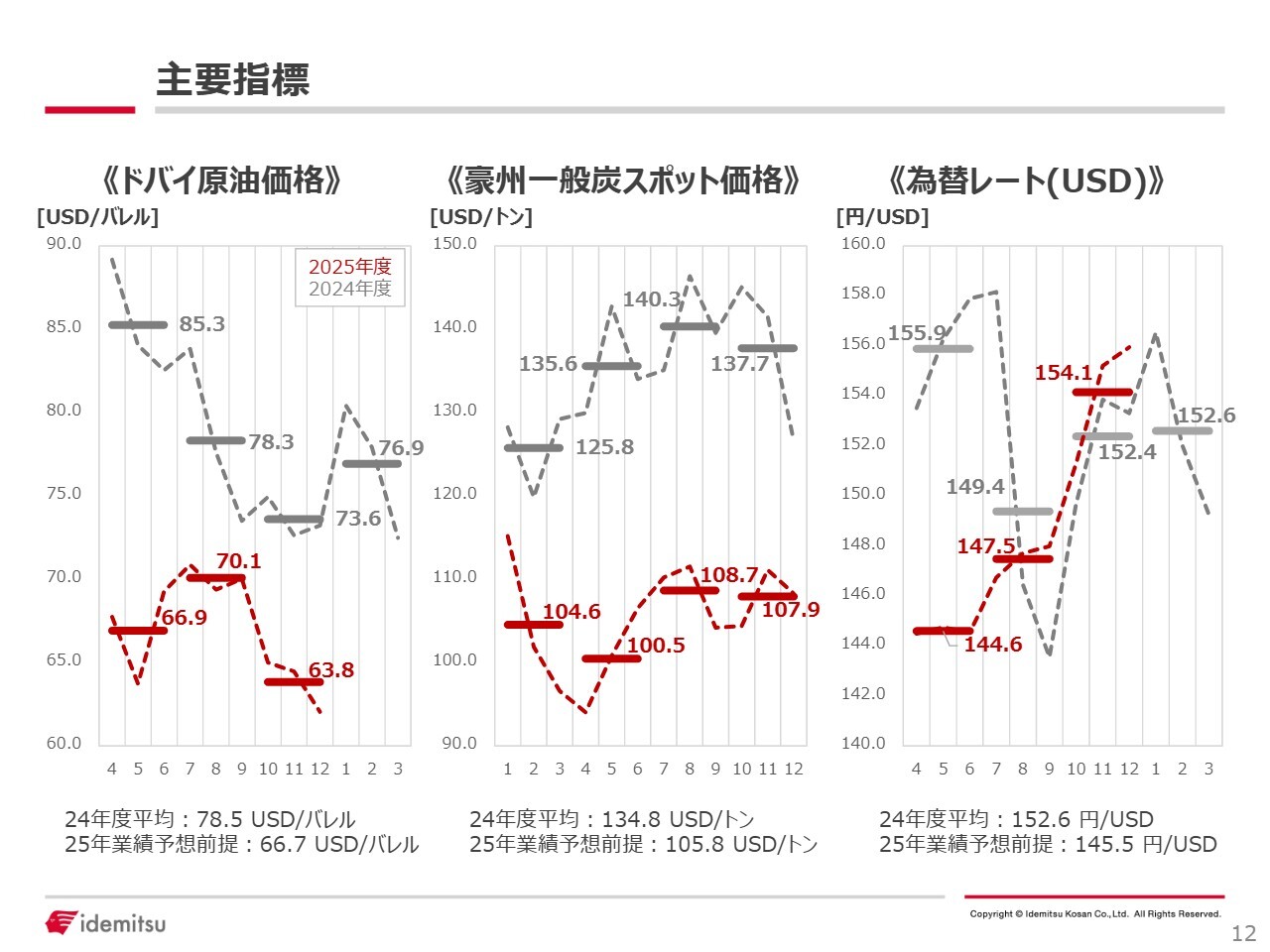

主要指標

事業環境を示す主要指標です。ドバイ原油価格・豪州一般炭スポット価格・為替レート(USD)の推移を示しています。グレーが昨年の実績、赤が今年の実績です。

ドバイ原油価格については、4月の米国関税の公表およびOPECプラスの増産発表により期初から大きく下落し、一時は60ドルを下回る局面もありました。6月後半のイスラエルやイラン情勢による地政学リスクの高まりにより上昇しました。

以降は、地政学リスクといったブル要因と、OPECプラスの増産というベア要因が均衡し、70ドル近辺で推移していましたが、9月以降は再び供給過剰感が強まり、12月には60ドル近辺まで下落しました。第3四半期までの平均は66.9ドルで、前年同期比では12.2ドル低い水準となっています。

当社の決算においては、原油価格の下落は在庫影響にマイナス影響を及ぼすとともに、マイナスのタイムラグを発生させる要因となります。

為替レートについては、4月上旬に米国関税による景気悪化懸念や、トランプ政権のドル安誘導への思惑などから、一時140円を下回る水準まで円高ドル安が進行しました。

以降は、トランプ政権の関税交渉やイラン・イスラエル情勢による地政学リスクの影響などで上下動を繰り返していましたが、高市政権発足後は積極財政や金融緩和志向により円安が進行し、4月から12月の平均で148.7円となりました。

豪州一般炭スポット価格については、暦年での1月から9月の実績において中国などの輸入需要の低迷により年初から下落傾向が続き、上期の平均は104.6ドルと、前年同期比29.3ドル低い水準となっています。

足元では、旺盛な暖房用需要や1月のオーストラリアにおけるサイクロンの影響などにより需給が逼迫し、NEWC(Newcastle Coal Futures)に関しては115ドル程度まで上昇しています。

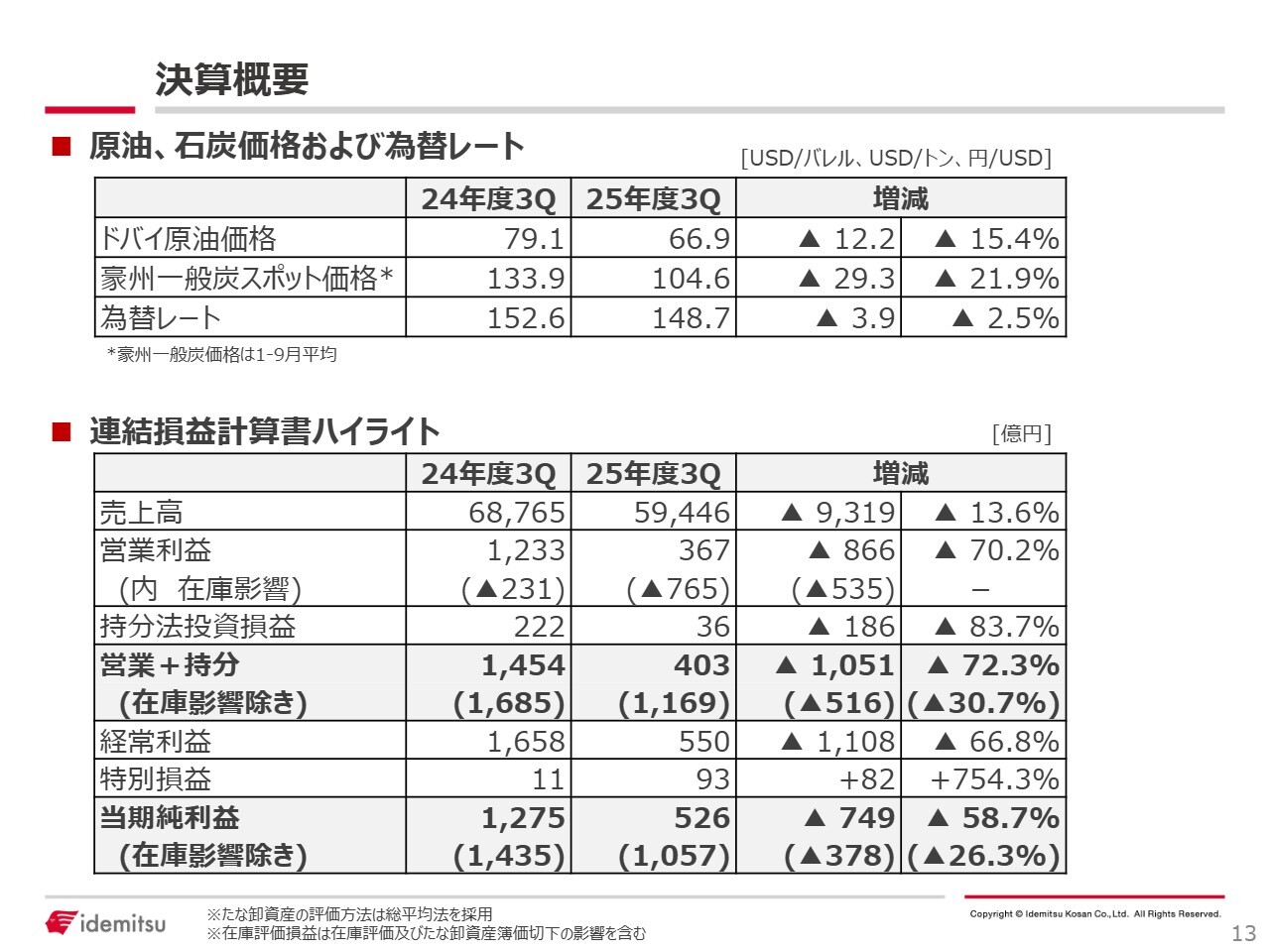

決算概要

損益計算書です。売上高は5兆9,446億円で、前年同期比9,319億円の減収となりました。これは原油価格の下落および円高ドル安が主な要因です。

在庫影響を含む営業利益プラス持分法投資損益は403億円で、前年同期比1,051億円の減益となっています。在庫影響を除く実態ベースでは1,169億円で、前年同期比516億円の減益です。

当期純利益は、在庫影響を含むベースで526億円となり、前年同期比749億円の減益です。在庫影響を除く実態ベースでは1,057億円で、前年同期比378億円の減益となっています。

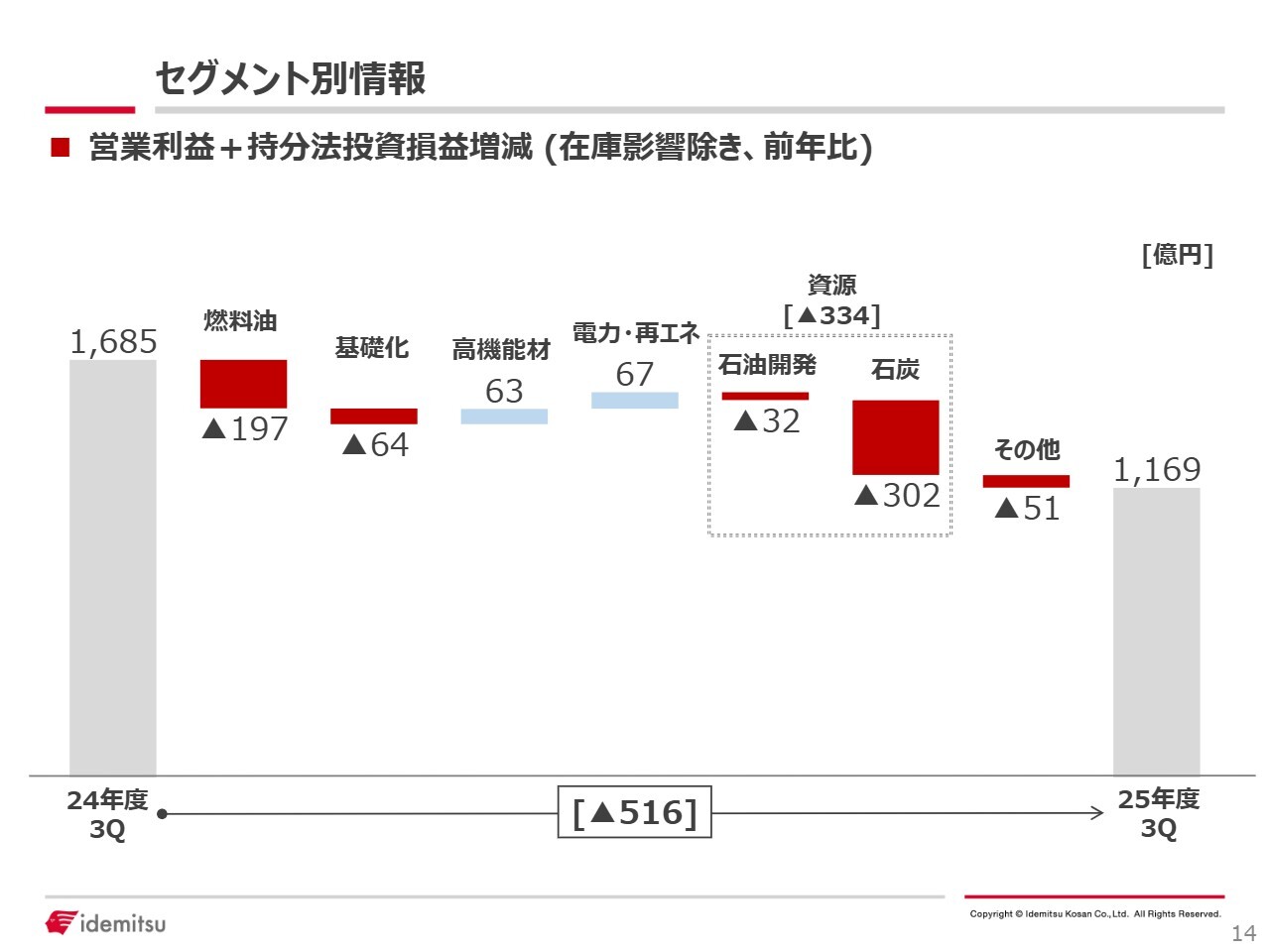

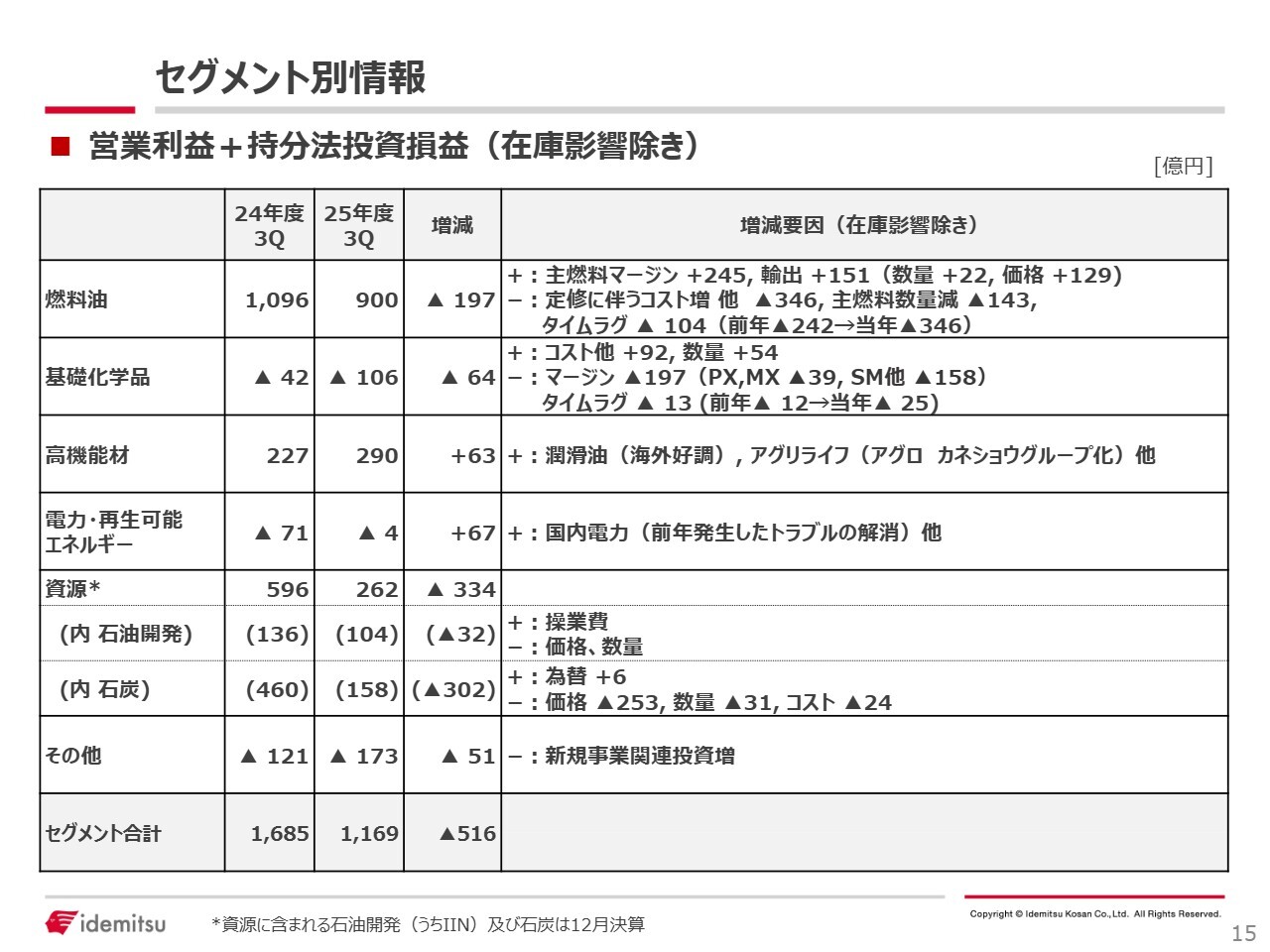

セグメント別情報

スライドは、在庫評価損益の影響を除いた実態ベースでの営業利益プラス持分法投資損益を、セグメント別に前年と比較したものです。前年比で516億円の減益となった要因は、主に燃料油セグメント、基礎化学品セグメント、および資源セグメントで発生しています。

セグメント別情報

スライドの表は、各セグメントにおける前年比の増減内容を要素別に分解したものです。まず燃料油事業は、在庫評価損益を除く利益は900億円となり、前年比197億円の減益となっています。

今期は3ヶ所の製油所で大規模定期修繕が実施され、定期修繕の当たり年となっています。この影響は346億円に上っています。特に第3四半期は、愛知事業所が定期修繕により約2ヶ月間停止したことが収支に影響しています。

また、原油価格の下落により前年比で104億円のマイナスのタイムラグ影響が生じました。

一方で、国内マージンは引き続き堅調であり、第4四半期には定期修繕も予定されていないことから、収益は大幅に回復する見込みです。

基礎化学品事業です。製品市況の悪化の影響を受け、前年比64億円の減益となりました。パラキシレンについては、誘導品であるポリエステルの稼働回復に伴い需給が若干改善し、第3四半期には市況も回復しています。

ミックスキシレンについてはPXマージンの改善により需要が増加し、需給が改善しました。一方でスチレンモノマーやベンゼンは、景気後退や米国の関税影響を受けて中国での最終製品需要が低調に推移しました。これにより、供給余剰は依然として続いています。

高機能材事業は前年比63億円の増益となりました。海外販売の好調等により潤滑油が増益となりました。さらに、昨年度から当社グループに加わったアグロ カネショウの利益貢献により増益となっています。

電力・再生可能エネルギー事業は前年比67億円の増益となりました。前年に発生した東亜石油の発電設備トラブルが解消したことや、海外でのガス火力発電の販売価格の上昇などが主な要因です。またソーラーフロンティアに関しても、構造改革の進展に伴い収益が改善しました。

資源事業は前年比334億円の減益となりました。石炭市況の下落に加え、荒天などによる生産数量の減少が主な要因です。

財務状況

財務状況です。総資産は主に富士石油の連結化により前年度末比で4,824億円増加し、5兆2,580億円となりました。

主な指標であるネットD/Eレシオは0.8倍、自己資本比率は33.5パーセントです。

年間業績予想および株主還元方針については、11月に公表したものから変更はありません。

私からのご説明は以上です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5019

|

1,394.5

(14:26)

|

-28.0

(-1.96%)

|

関連銘柄の最新ニュース

-

本日の【上場来高値更新】 石油資源、オープンHなど246銘柄 02/12 20:10

-

本日の【上場来高値更新】 日比谷設、荏原実業など188銘柄 02/10 20:10

-

[PTS]ナイトタイムセッション17時30分時点 上昇206銘柄・... 02/10 17:33

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1386... 02/10 16:33

-

出光興産(5019) 2026年3月期 第3四半期決算短信〔日本基... 02/10 15:30

新着ニュース

新着ニュース一覧-

今日 14:44

-

今日 14:40

-

今日 14:40

-

今日 14:40