CCT、4Q売上・営業利益が過去最高 DX支援事業が前四半期比10%超の増収となり、増収基調に転換

目次

金子武史氏(以下、金子):株式会社コアコンセプト・テクノロジー代表取締役社長CEOの金子です。2025年12月期本決算の決算説明を始めます。

本日のアジェンダです。

エグゼクティブ・サマリー

エグゼクティブ・サマリーです。2025年12月期の決算の結果は、スライド上段に記載のとおりです。前年同期比で増収増益となりました。ほぼ修正後の業績予想どおりの着地となりました。

2026年12月期の業績予想は、スライド中段に記載のとおりです。売上高と営業利益のいずれも10パーセント強の増収増益を計画しています。営業利益率は10.6パーセント、前年同期比でプラス0.1ポイントの計画となっています。

1点後発事象がありましたので、スライド下段にトピックスとしてまとめています。グループ会社であるPros Cons社は、外観検査分野で「Gemini eye」を展開しています。この事業は、当社のDX事業、特に「Orizuru MES」と連携することで、さらなる成長を見込めると判断しました。

よって、Pros Cons社を当社に吸収合併し、コアコンセプト・テクノロジーとして展開していくこととしました。

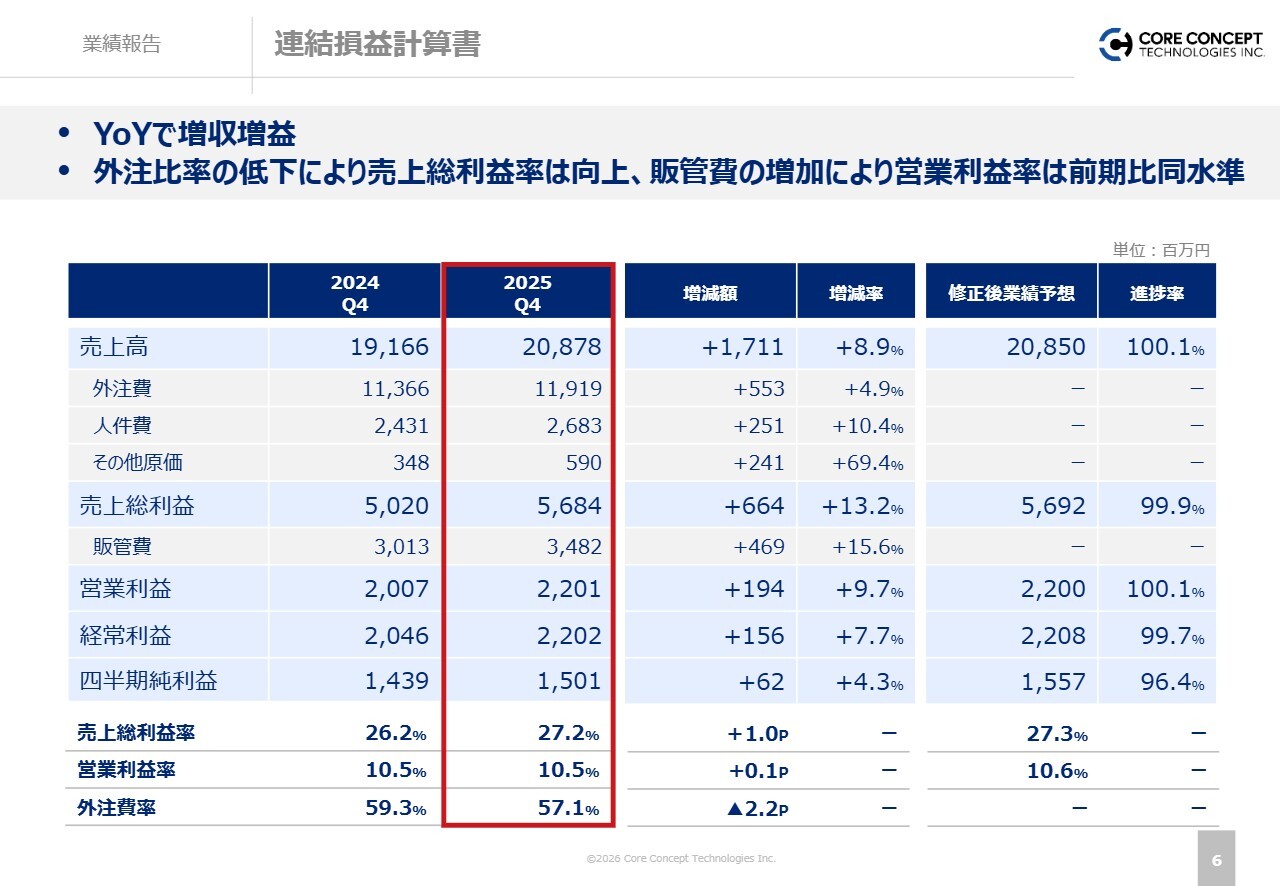

連結損益計算書

ここからは、2025年12月期の業績についてご報告します。まずは、連結損益計算書です。前期比で増収増益となりました。

スライド右端の欄に、修正後の業績予想に対する結果をまとめていますが、ほぼ業績予想どおりの着地となりました。

補足すると、外注比率の低下等により、売上総利益率は前期比で向上しました。また、販管費の増加に伴い、営業利益率は前年同期と同水準となっています。

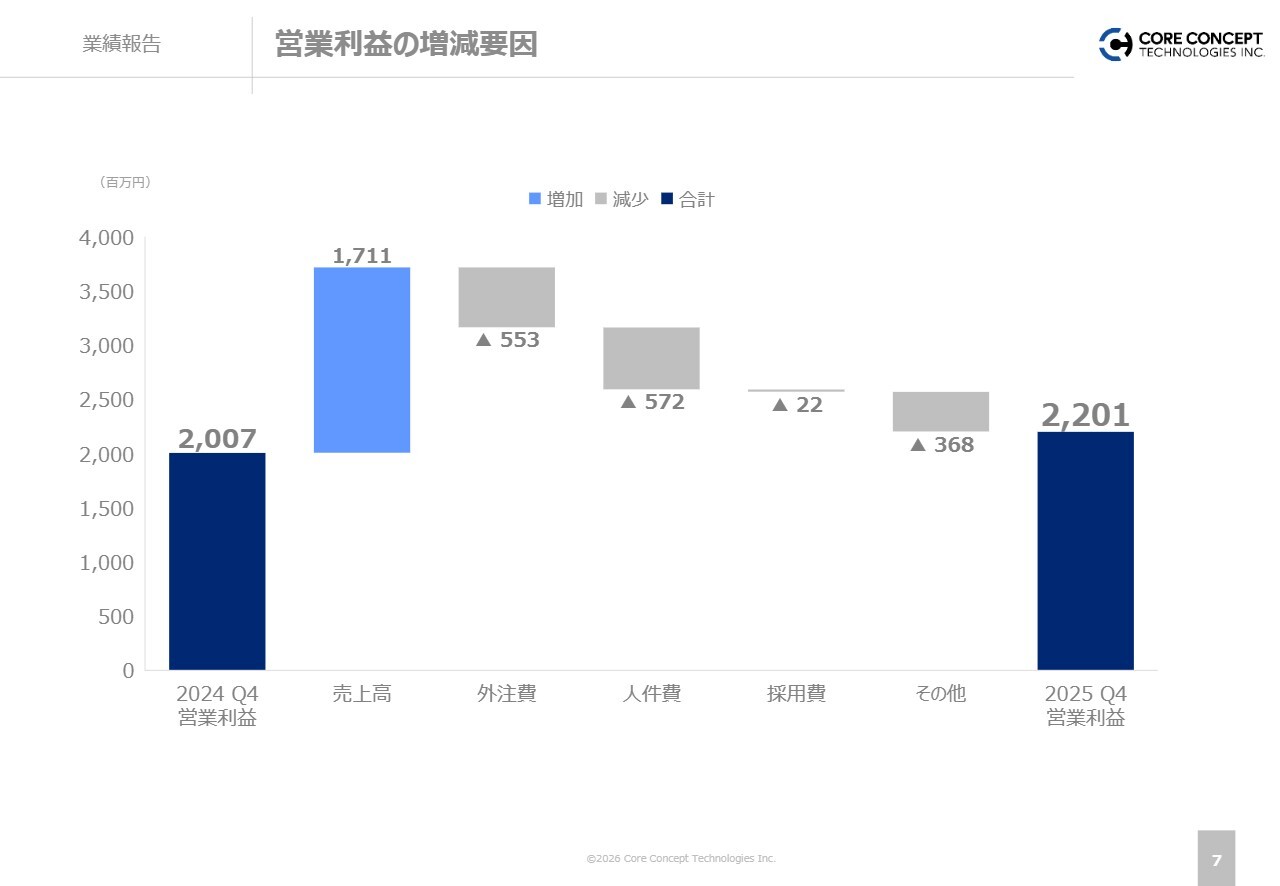

営業利益の増減要因

営業利益の増減要因は、スライドに示したとおりです。

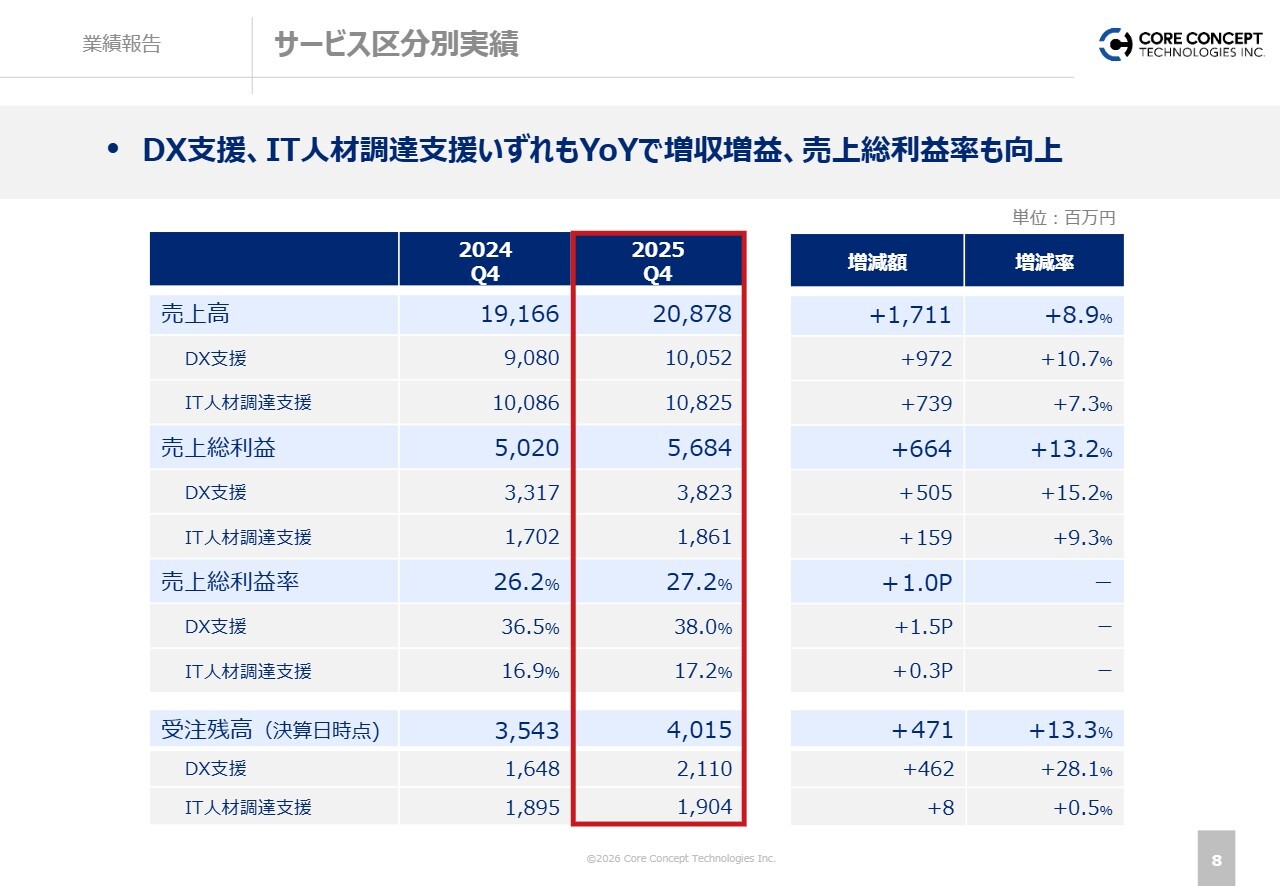

サービス区分別実績

サービス区分別の実績です。当社は、DX支援およびIT人材調達支援の、2つのセグメントで業績を開示しています。両セグメントとも前期比で増収増益となり、売上総利益率も向上しました。

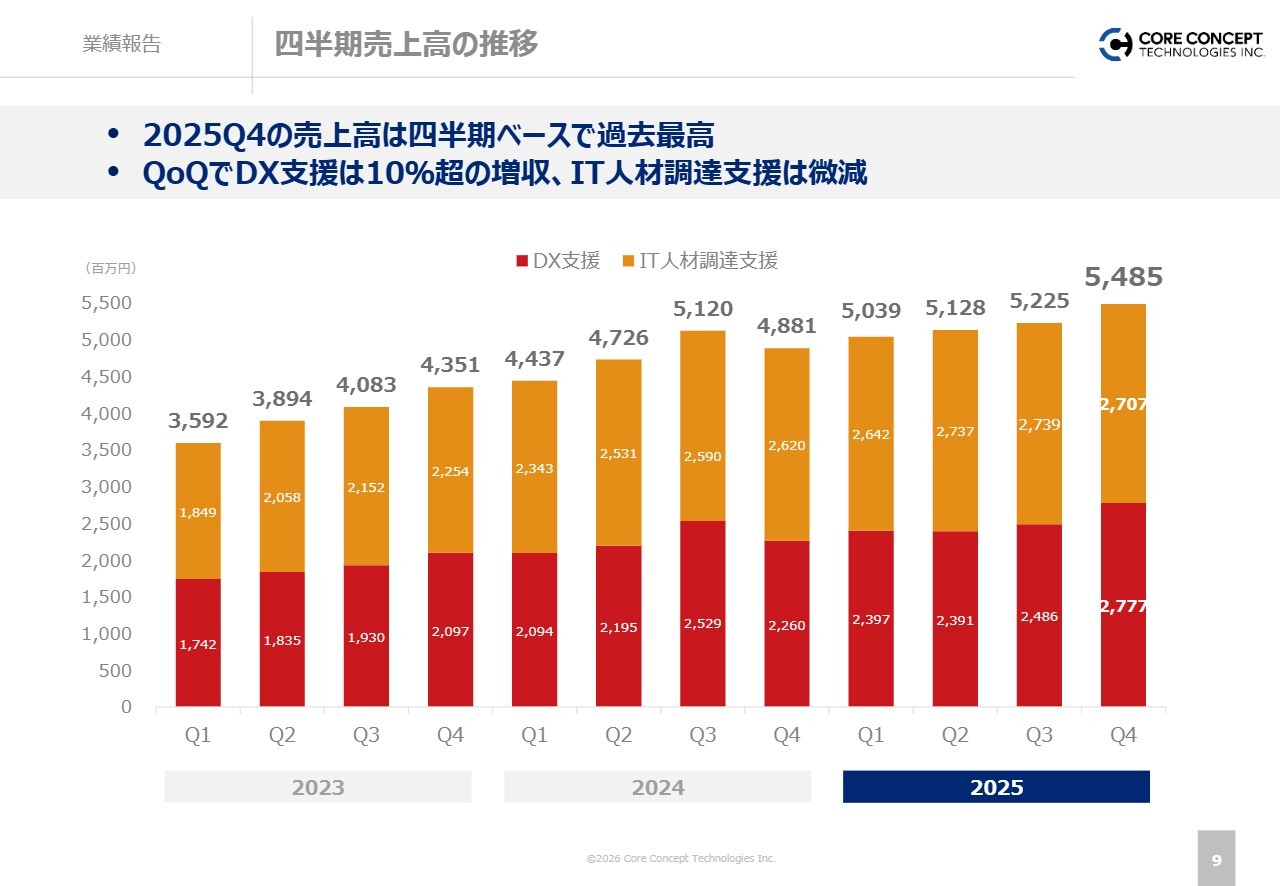

四半期売上高の推移

四半期ごとの売上高の推移です。2025年12月期第4四半期は、四半期ベースで過去最高の結果となりました。

DX事業は前四半期比で10パーセント超の増収となりました。営業に力を注いだことにより、徐々に増収を実現することができてきました。

四半期営業利益の推移

四半期ごとの営業利益の推移です。2025年12月期第4四半期の営業利益率は、11.2パーセントとなりました。

2025年4月には多くの新卒社員が入社しましたが、徐々に稼働率が上がってきています。それに伴い、営業利益も着実に改善しています。

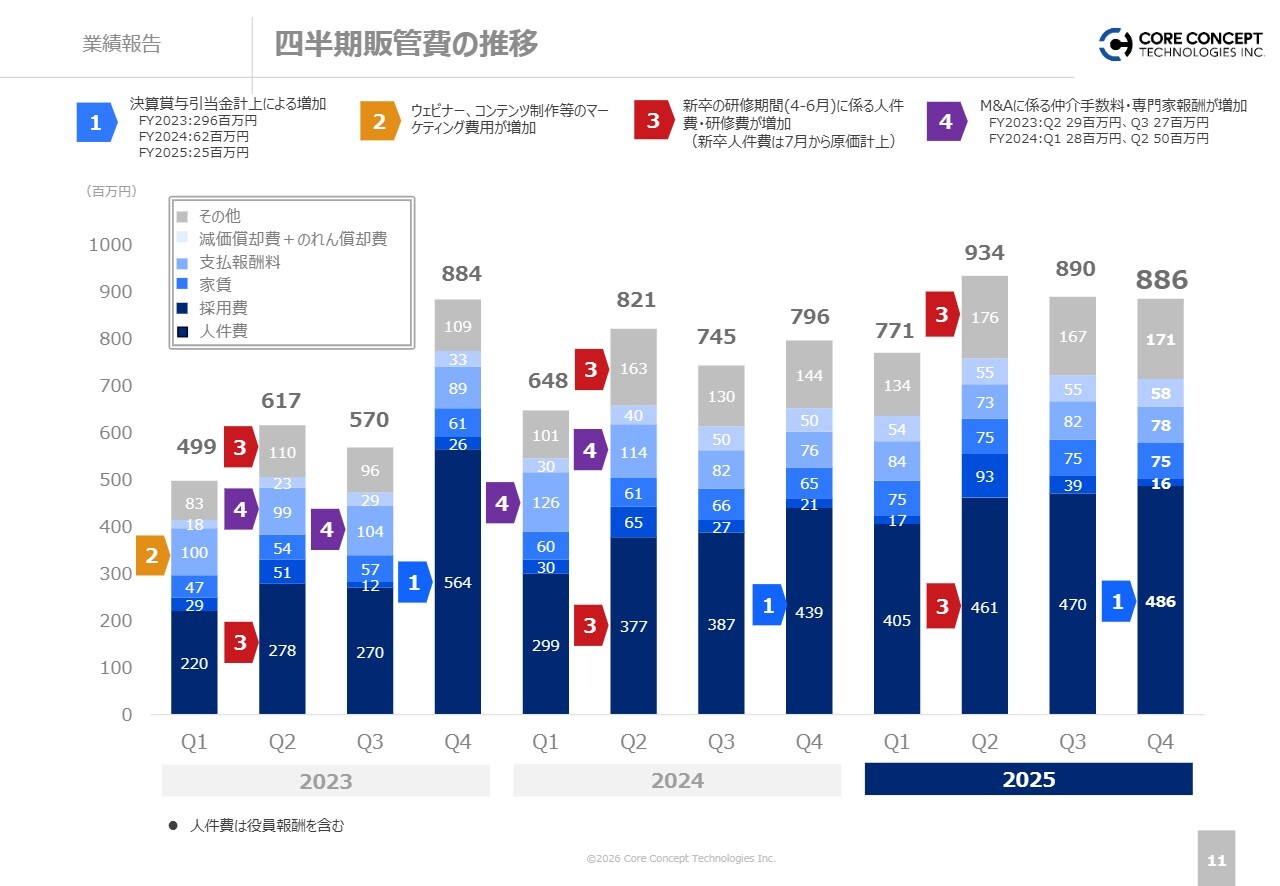

四半期販管費の推移

四半期の販管費の推移です。一定のコストコントロールを行っているため、大きな変化はありません。第4四半期は決算賞与引当金分を反映した結果となっています。

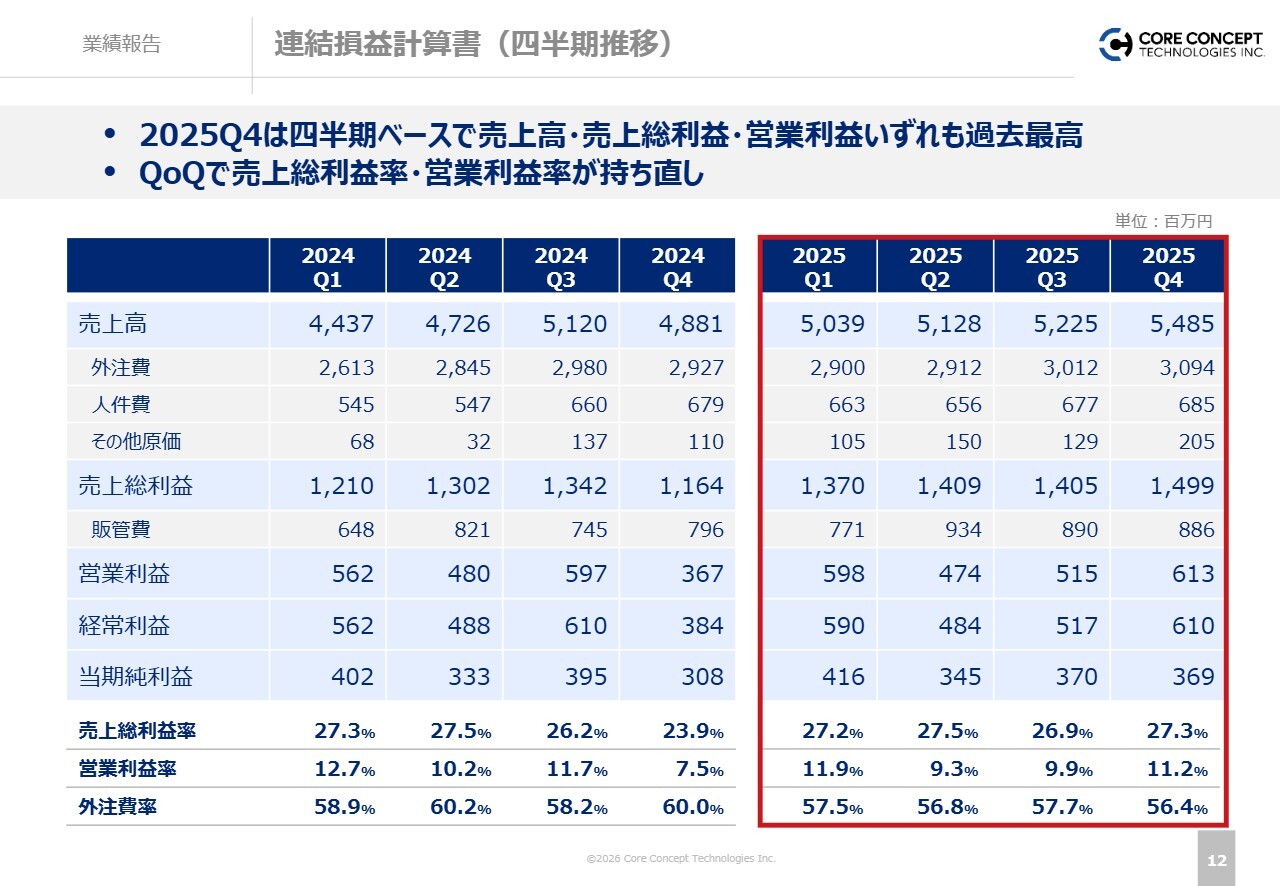

連結損益計算書(四半期推移)

連結損益計算書の四半期ごとの推移です。2025年12月期第4四半期に関しては、四半期ベースで売上高、売上総利益、営業利益がいずれも過去最高となりました。

また、売上総利益率や営業利益率も、足元は改善してきていると考えています。

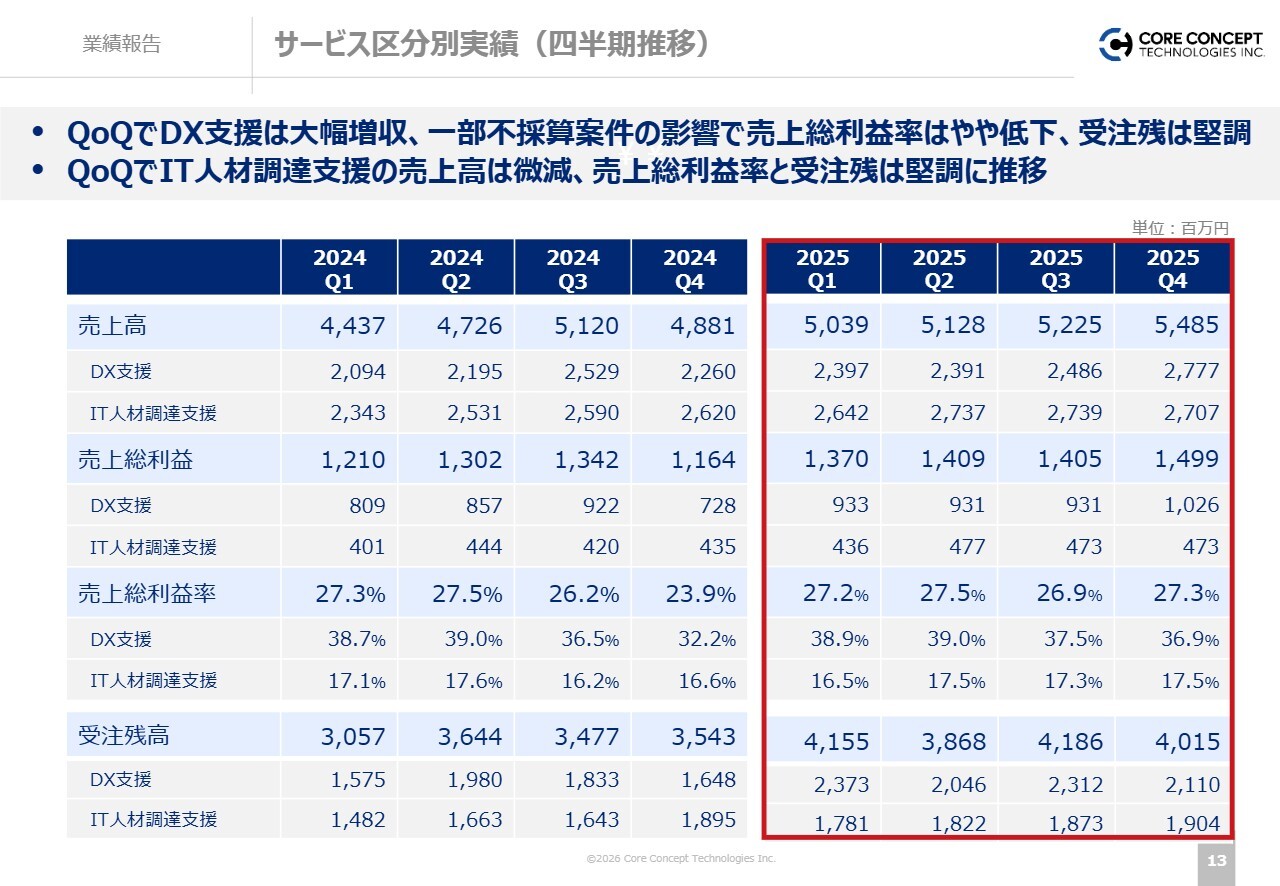

サービス区分別実績(四半期推移)

サービス区分別の四半期推移です。前四半期で、DX事業は大幅な増収となりました。

まだ一部不採算の案件が残っているため、売上総利益率は完全には回復していませんが、営業の結果として、増収とともに受注残も堅調に推移しています。

IT人材調達支援に関しては、トップラインの向上はまだ道半ばという状況です。ただし、コストコントロールはきちんと行われており、売上総利益率は17.5パーセントと比較的高い水準で着地しています。

連結貸借対照表

連結貸借対照表です。昨年は自己株式を取得しましたが、年間を通してみると、利益剰余金の増加の方が上回っています。純資産は直近で50億円を少し超える結果となっています。自己資本比率は59.1パーセントで、問題ない水準だと考えています。

業績報告は以上です。

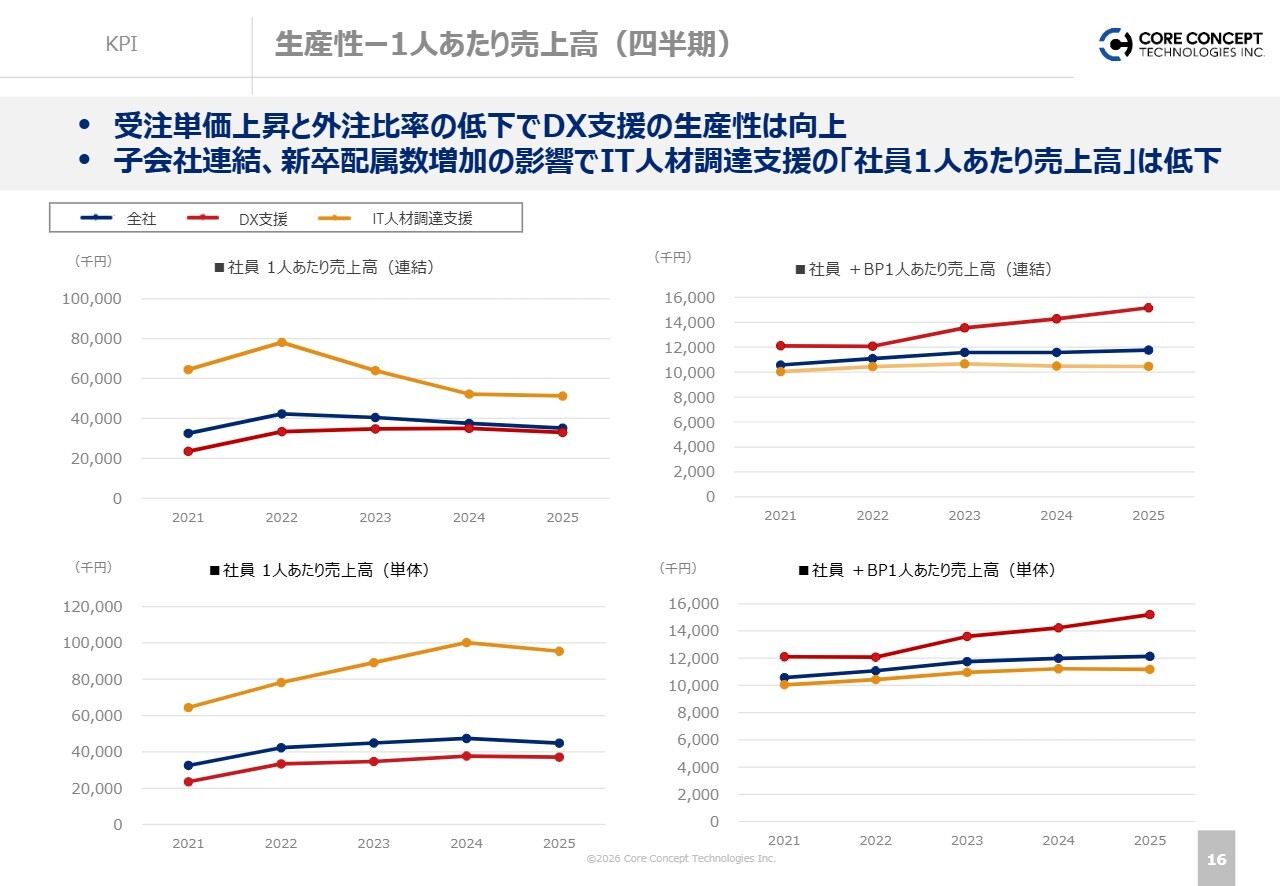

生産性-1人あたり売上高(四半期)

ここからは、社内で管理しているKPIに関して補足します。まずは、生産性に関するKPIです。スライド右側の折れ線グラフのとおり、DX支援については、社員+BP1人あたりの売上高は右肩上がりで推移しています。

この要因は主に2つあります。1つ目は、大型案件の受注増加に伴い、単価が上昇していることです。2つ目は、新卒採用者が少しずつ戦力化し、外注比率が低下していることです。

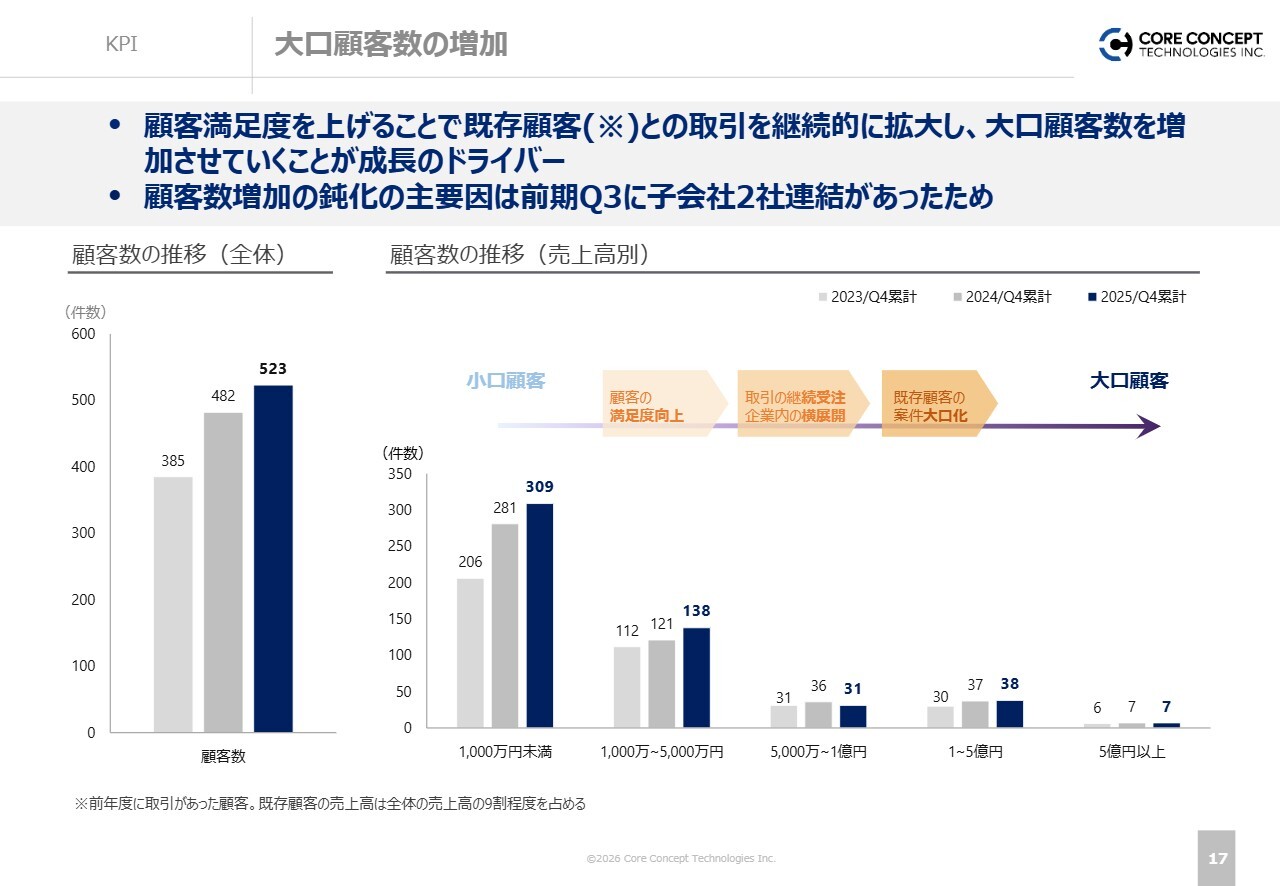

大口顧客数の増加

顧客数の推移です。2024年12月期第3四半期に、子会社が2社増えました。

2社が連結対象となった結果、前期比での伸び率はやや鈍化しているように見えます。しかし、どの売上セグメントも比較的堅調に増加しています。

特に大口顧客からは、安定的に受注をいただいています。また、1億円から5億円のセグメントおよび5億円以上のセグメントに関しては、さらに増やしていける状態にあると考えています。

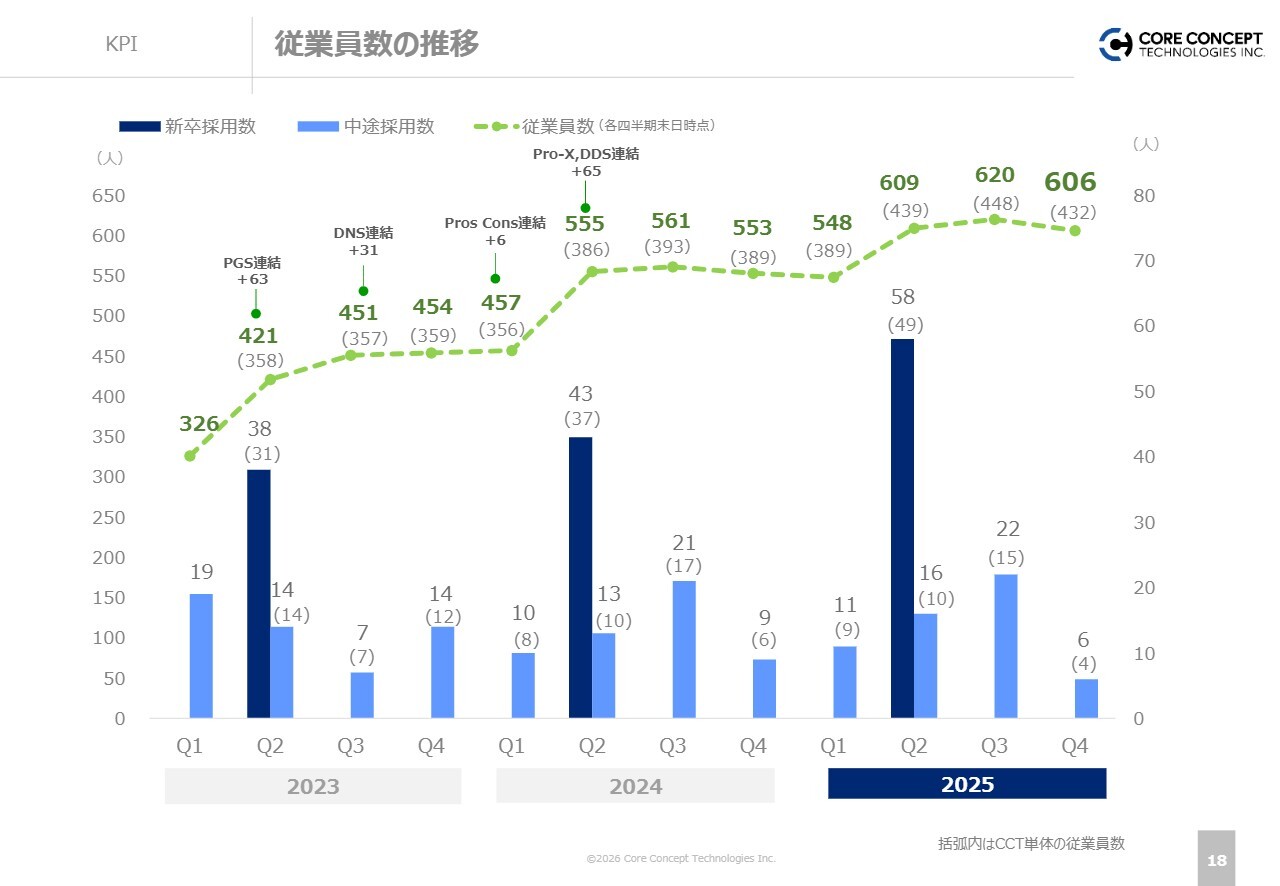

従業員数の推移

従業員数の推移です。スライドのグラフは、グループ全体の従業員数の推移を、括弧内は当社単体の従業員数の推移を示しています。

昨年は、新卒社員がグループ全体で58名加わったことにより、従業員数全体が600人を超える規模となりました。大きな所帯でグループ全体を進めている状態です。

KPIについてのご説明は以上です。

FY2025 事業立て直しの総括

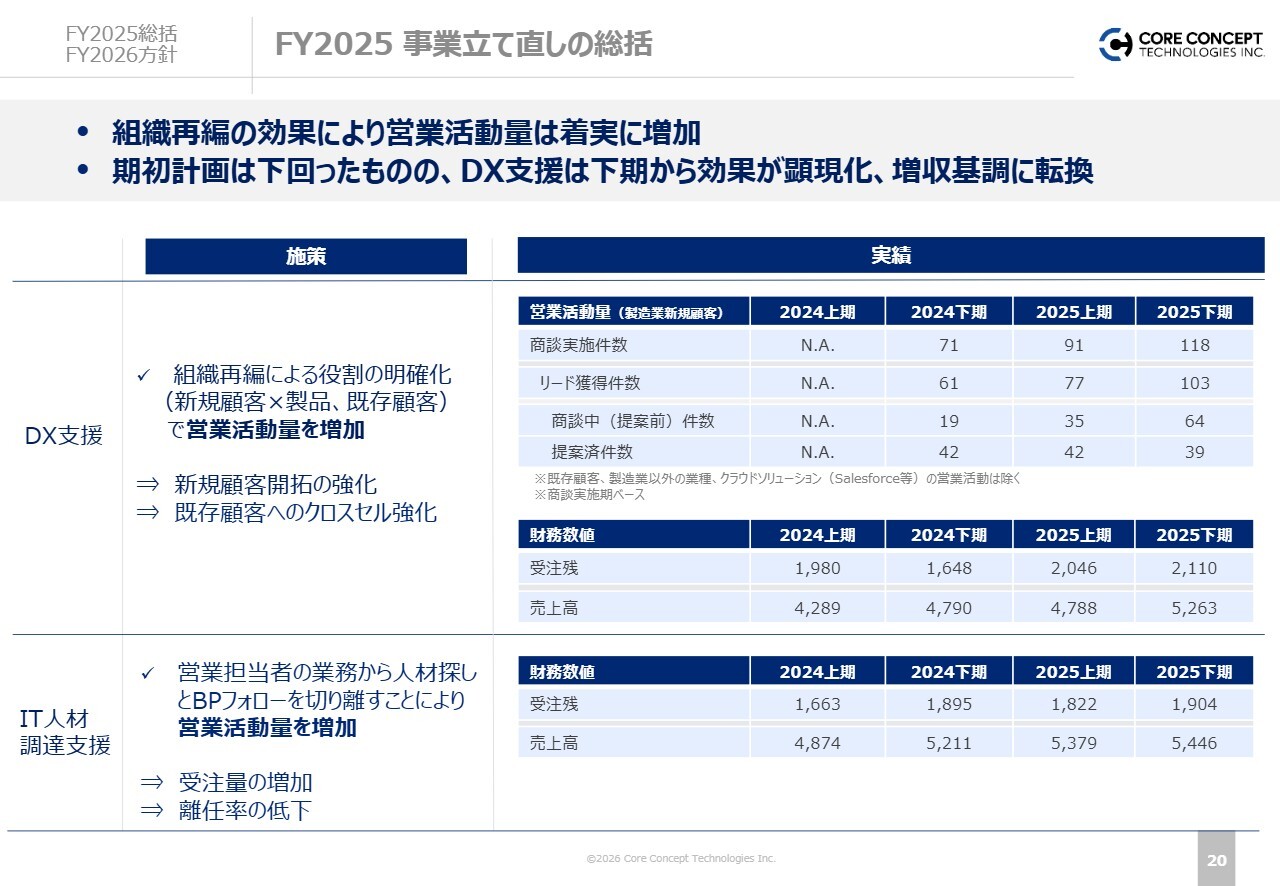

ここからは、2025年度から取り組んでいる成長鈍化への対応策の取り組み状況と、2026年度の取り組み方針についてご説明します。

スライドには、2025年度の成長鈍化に対する対応策の総括をまとめています。営業活動量は、計画的に増加させることができたと考えています。

その結果、当初予定していたスピード感にはやや及ばなかったものの、特に注力してきたDX支援事業の営業に関しては、2025年度下期から受注および受注残というかたちで効果が顕在化してきました。特に第4四半期には、大幅な増収基調に転換することができています。

2026年度には、さらに推進していく方針です。このDX事業の増収および増益を成長ドライバーと位置づけ、成長鈍化の解消を目指して、引き続き鋭意進めていきます。

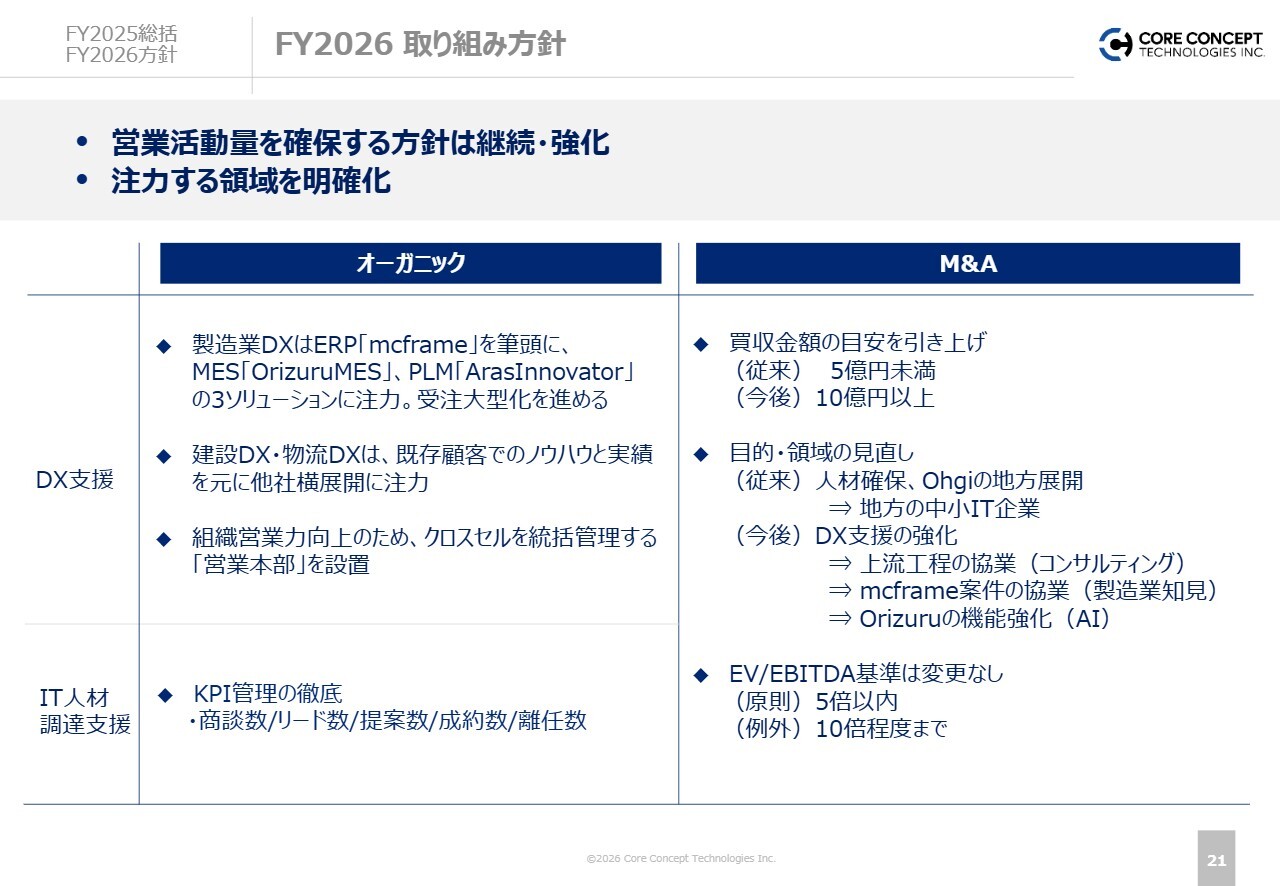

FY2026 取り組み方針

このような足元の状況を踏まえ、スライドには、2026年度の事業方針およびM&A方針についてまとめています。

スライド左側は、オーガニックな成長に関する部分です。ポイントとして、特に収益面での成長ドライバーとして、DX事業をさらに引き上げていく方針です。具体的な方針は次の3つです。

1つ目に、当社が最も強みを持つ製造業DXでは、大型案件を受注するための営業展開をさらに強化する方針です。具体的には、ERP、MES、PLMといった比較的大型の受注が期待される商材にさらに注力し、大型案件を計画的に取得していきます。

2つ目に、建設DXや物流DXは、製造業DXに次ぐ強みを持つセグメントです。大型顧客との強固な信頼関係構築が進められています。既存顧客で培ったノウハウやソリューションを同業他社に横展開することで、効率的な拡大を進めていきます。

3つ目に、既存顧客が500社を超える状況となる中で、これら顧客へのクロスセルを計画的に統括管理する営業本部を設置し、既存顧客からの営業効率をさらに向上させる方針です。

次に、IT人材調達支援事業は、非常にシステマティックな事業です。そのため、商談数やリード数、提案や決定、離任の管理を、統計情報を用いてきちんとコントロールすることで、計画的な引き上げを図ります。

スライド右側には、M&Aの方針を記載しています。当社グループ全体が少し大きくなってきているため、1案件あたりの買収金額の目線を少し引き上げていきます。同時に、基本的には高値づかみを避け、投資対効果を見据えたうえで、チャンスがあればM&Aに資金を投下し、成長を目指していく方針です。

以上の方針を掲げ、次ページからは2026年度の業績予想についてご説明します。

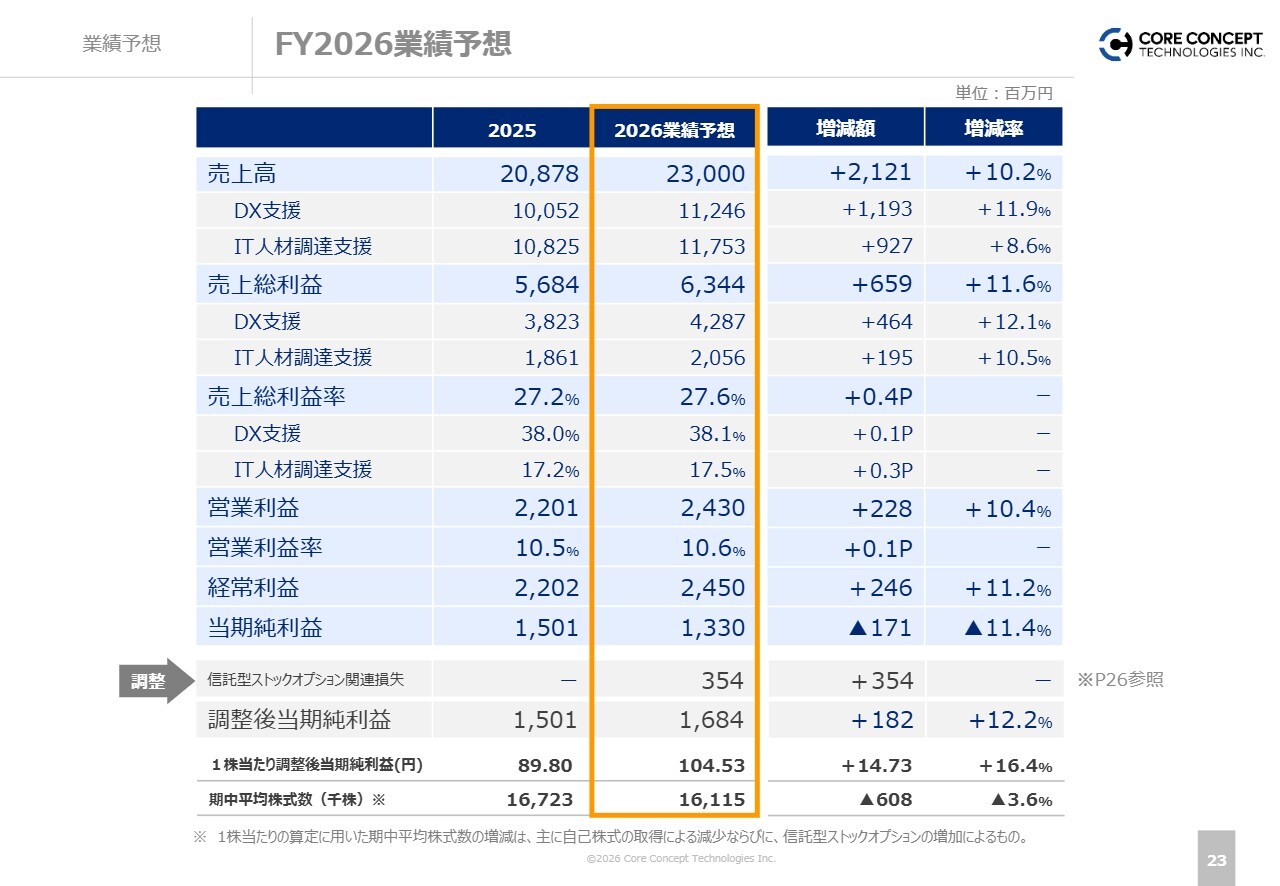

FY2026業績予想

2026年度の業績予想です。売上高はグループ全体で230億円を超えることを目指しています。また、売上総利益や営業利益等の数値は、スライドに記載のとおりです。

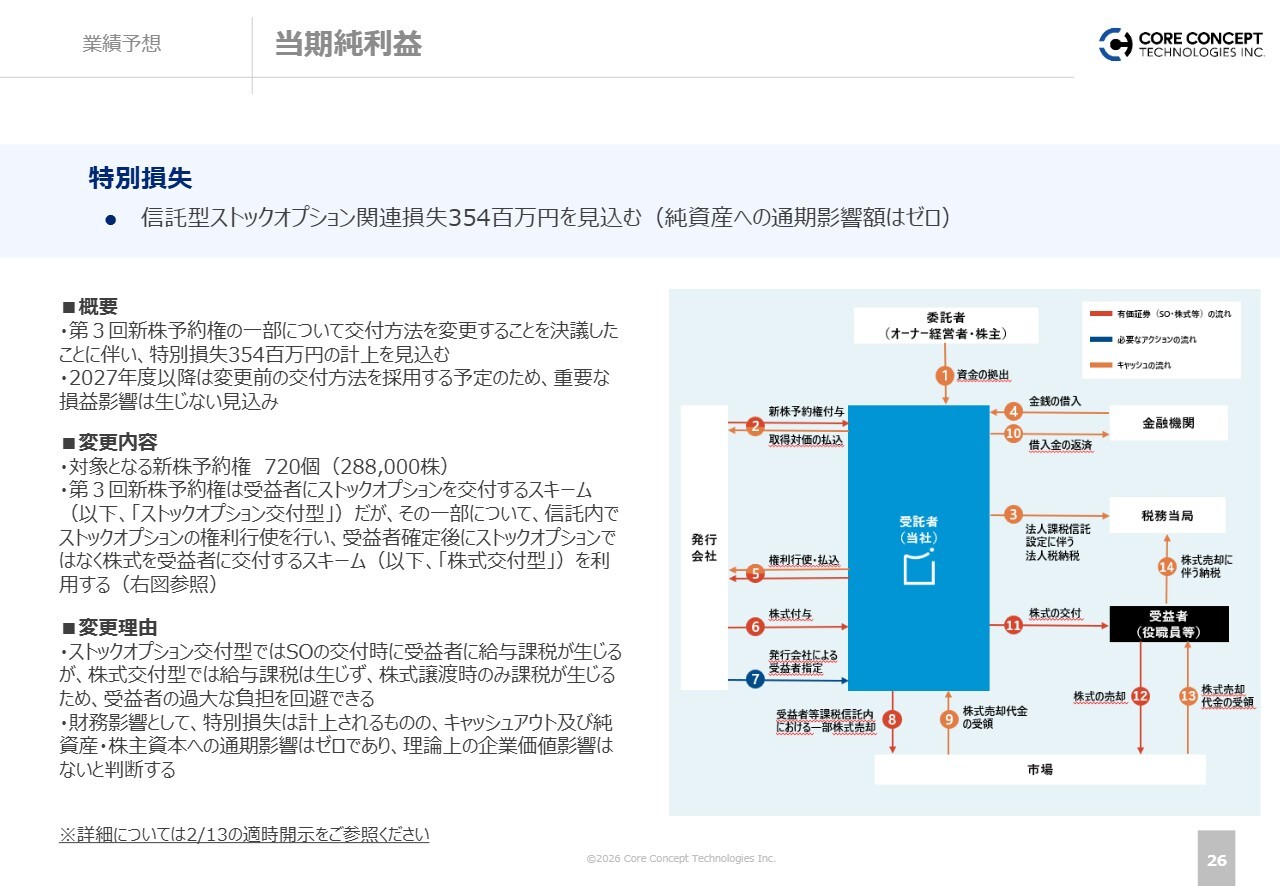

補足として、今回は一過性の特別損失を計上する予定です。信託型ストックオプションの税制が昨今変更されました。その影響で、当社は、信託型ストックオプションを支給する予定の社員に向けた対応として、2026年度に限り一過性の特別損失を計上する計画です。

非常にテクニカルな部分になりますので、後ほどスライド26ページで補足説明します。

結果として、2026年度には、調整後当期純利益を16億8,400万円と計画しています。1株あたり調整後当期純利益も、スライドに記載のとおりです。

売上高

業績予想の上期・下期の内訳に関しては、スライドの表をご参照ください。上期は約110億円、下期は119億円、期全体では230億円と計画しています。

上期は、やや保守的な計画を策定しています。下期は、現在、大型のERPを受注できていることを踏まえた計画としています。

売上総利益・営業利益

スライドには、売上総利益や営業利益について、補足コメントをまとめています。全体としては、これまでの数値を安定的に改善しながら進めていく計画です。

営業利益に関しては、今年は新卒を相当数採用しており、それが数値に反映されています。

また大阪オフィスを統合します。当社とグループ2社が大阪に拠点を構えていますが、3社が大阪駅前のビルに移転することで、営業や連携の効率を高める施策を2026年度に検討しています。それにより、販管費が一部膨らみますが、反映済みの計画となっています。

また、新規のM&Aに関しては、現在の計画には含まれていません。ただし、チャンスがあれば新規のM&Aを積極的に検討する方針です。

当期純利益

先ほど少し触れた、信託型ストックオプション関連損失について補足します。

少し特殊でテクニカルな内容になりますが、純資産への通期の影響額はゼロを前提とした特別損失となります。

概要や発生のスキームは非常に複雑なため、スライドをご確認ください。詳細に関しては、2月13日の適時開示もご参照ください。

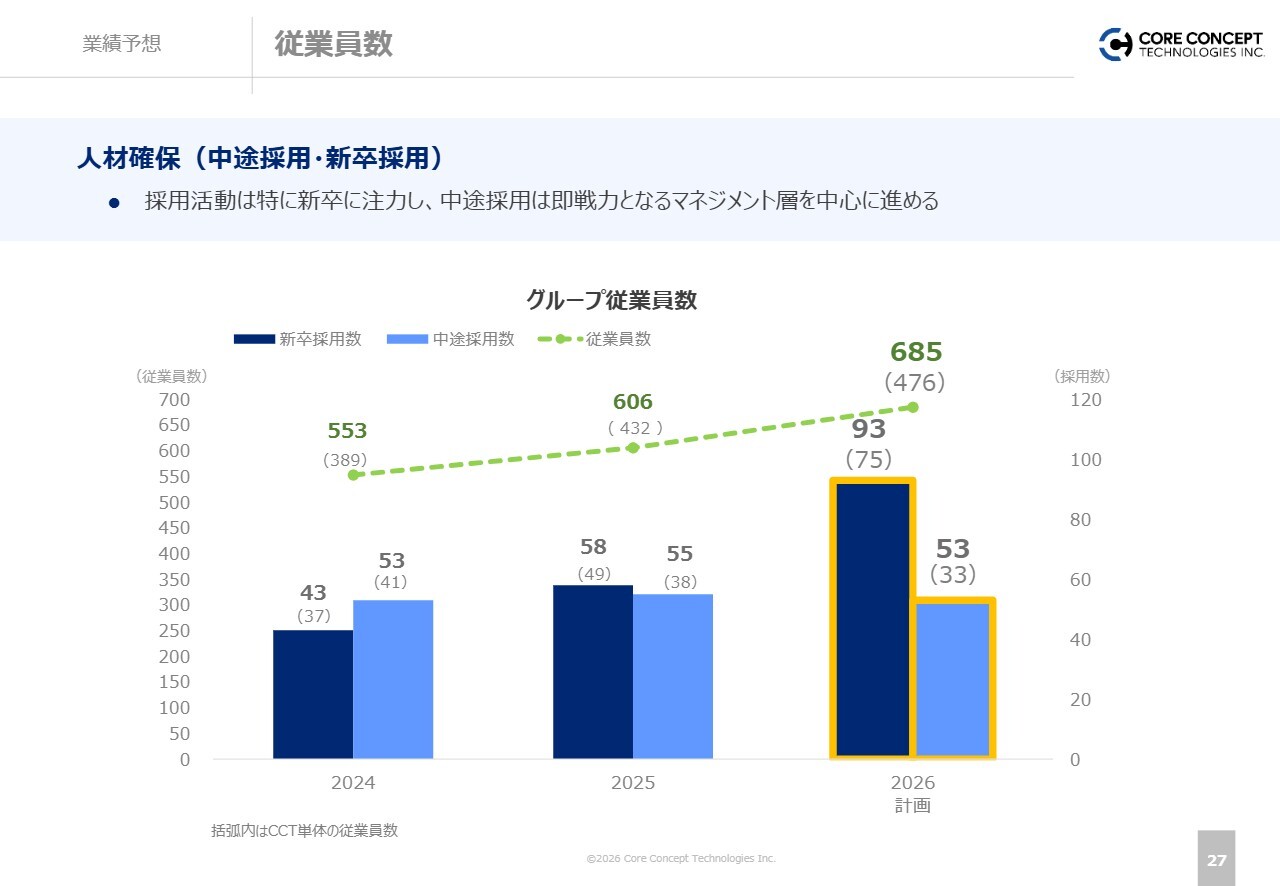

従業員数

2026年度の従業員数の計画についてです。スライドのグラフ右端が、2026年度の計画です。グループ全体で93名、当社単体では75名の新卒採用を予定しています。その結果、従業員数は約685名になる計画です。

採用方針としては、非常にポテンシャルの高い新卒を採用することに注力しています。新卒採用が、当社のDX事業を中心とした成長ドライバーにつながっているからです。

中途採用では、新卒を適切に指導できる人材、そして営業やデリバリーの核となれる即戦力を中心に、採用数を絞りつつも、質を担保するという2軸で進めていく方針です。

2026年度の業績予想に関するご説明は以上です。

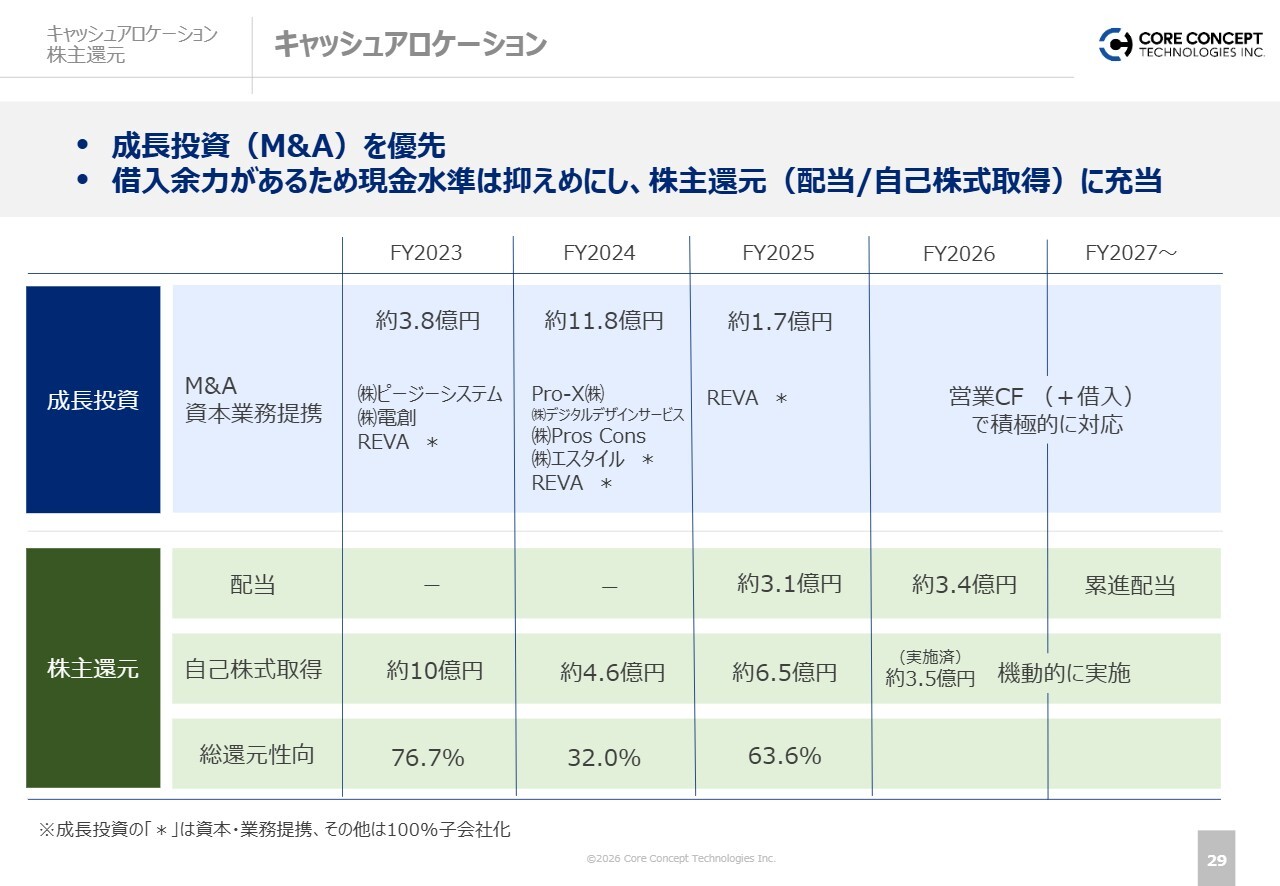

キャッシュアロケーション

キャッシュアロケーションおよび株主還元について説明します。

基本的には成長投資を優先しながら、安定的に利益剰余金が確保できる状態になってきています。同時に株主還元に充当していくバランス型のキャッシュアロケーションを進めていく方針です。

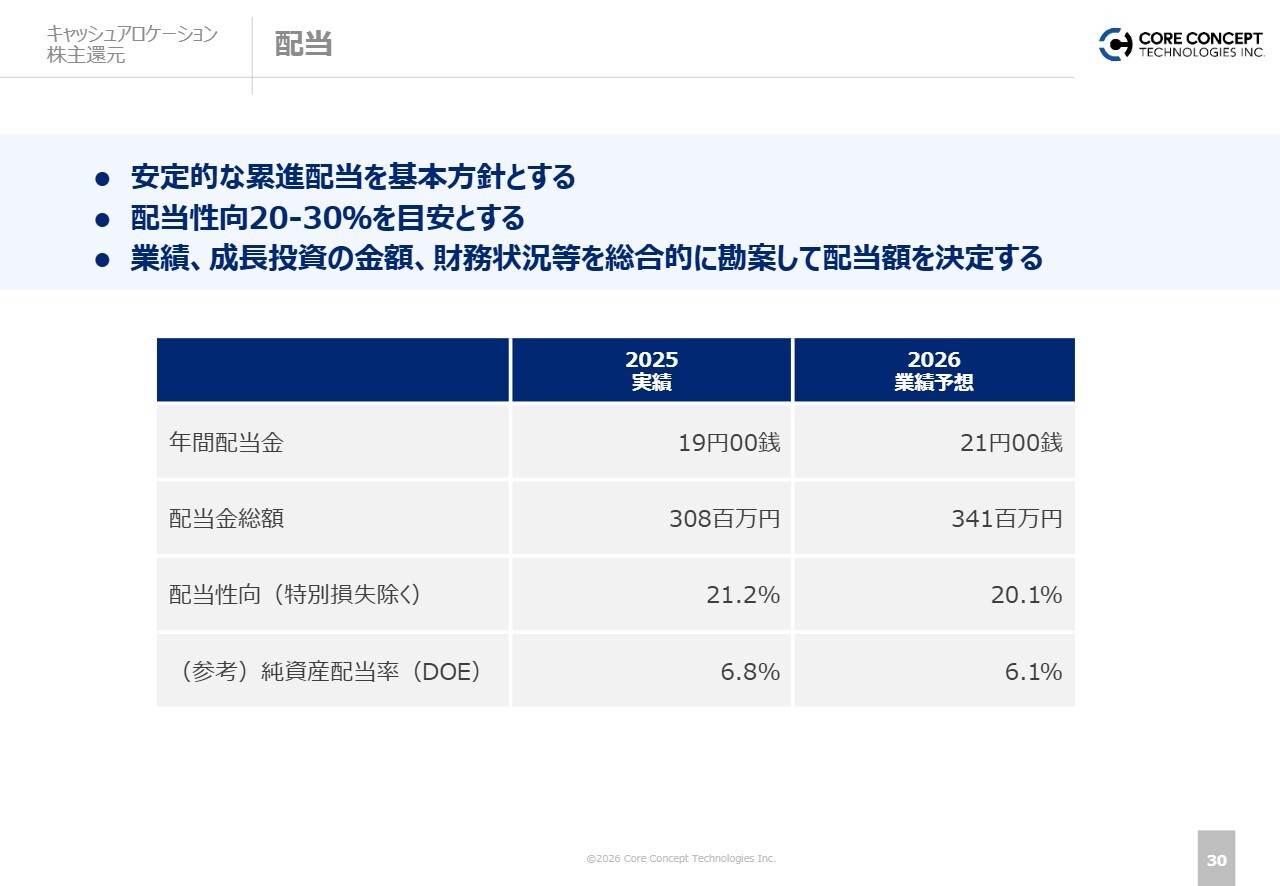

配当に関しては、引き続き累進配当を行い、利益の向上とともに株主への配当にも力を入れていく方針です。

配当

2025年度は、開示のとおり、19円の配当を行う方針です。表の右側は、2026年度の業績予想に基づく配当計画で、21円を計画しています。

配当性向や純資産配当率に関しては、スライドに記載のとおりです。

自己株式取得

2025年11月14日から2026年2月2日にかけて、自己株式取得を実施しました。その結果も含めて、自己株式取得についてスライドにまとめています。

こちらに関しては、M&Aや株式インセンティブ等での活用を想定していますが、状況によって発行済株式総数に対する比率が過大になる場合は、適宜消却検討しながら、自己株の扱いを成長に結びつけていきたいと考えています。

2026年度の本決算に関するご説明は以上です。スライド32ページからのAppendixは、整理してスリム化していますので、簡単な補足のみを行います。

主要顧客

DX支援事業は、これまで製造業を中心に展開していました。さらに、建設業においても竹中工務店に加え、鹿島建設、前田建設工業といった大手ゼネコン各社と、直接取引ができるようなかたちへと広がっています。このような実績を基に、製造業に加えて建設業への横展開も進めていく方針です。

物流DXでは、センコーのDXを支援しています。物流業界は効率化の需要が非常に高い業界であるため、この経験を活かし、物流DXに関しても横展開を進めていく方針です。

IT人材調達支援に関しては、ソフトウェア業界はAIの荒波にさらされ、先行きがどのように変わるかという変革期にあります。

ただし、優秀な人材に対する需要は各社とも非常に強い状況です。即戦力となる人材を、同業他社に活用していただき、業界全体を当社も含めて盛り上げていきたいと考えています。

以降のスライドには当社ソリューションに関する情報をまとめていますので、ぜひご参照ください。以上で、私からの本決算説明を終わります。

質疑応答:不採算案件の2026年度への影響見込みについて

中島数晃氏(以下、中島):「DX支援事業の不採算案件は2025年度で終了し、2026年度には影響しないという理解でよいでしょうか?」というご質問です。

金子:2026年度には多少の影響が残っています。ただし、その影響も含めた計画として開示しています。また、現在のところ2026年度上期で概ね収束できる見込みが立っているため、大きな影響はないと考えています。

質疑応答:製造業DXのERP案件の進捗と収益見通しについて

中島:「大型のERP案件を受注し、2026年度下期に計上の見通しとのことでした。内容や採算リスクについて、もう少し詳しくご説明をお願いします」というご質問です。

金子:具体的には、「mcframe」をベースとした製造業DXのERP案件です。昨年の秋より複数案件を受注し、すでにプロジェクトが開始しています。

最初のフェーズでは、お客さまが目指す業務の設計や、システムの要件定義を行う段階となるため、売上の比率としてはそれほど大きくないところからのスタートとなります。この要件が固まることで、ERPの設計や設定開発といった工程に進み、下期に向けてプロジェクト費用が大きくなっていく見込みです。

こちらが予定どおり推移した場合、下期にはかなり大きなプロジェクトとなることが見込まれるため、DX事業の増収増益に向けた明るい見通しを持っています。

一方で、このプロジェクトはかなり大型であるため、特にクオリティ面の管理を徹底して進める必要があります。万が一、マネジメントが機能しないような事態が発生すると、採算性にリスクが生じる可能性があります。

したがって、週次でQCD管理を徹底し、2026年度の不採算につながらないよう、適切に進めていく方針です。こちらが成就すれば、下期において予定を超える結果が得られるのではないかと考えています。

質疑応答:AIの自動コーディングが業績に与える影響と活用状況について

中島:「AI自動コーディングやエージェントAIが、御社の領域に与える影響を教えてください。ERPやMESまで自動コーディングで対応できるものなのでしょうか? また、御社のAIの活用の取り組み、メリット・デメリットなども教えてください」というご質問です。

金子:こちらはまさに、当業界の成長や衰退につながるホットなトピックだと考えています。当社ではAIコーディングやAIテストを、実際の受注済みプロジェクトで利活用し、鋭意進めています。すでに運用を開始しています。

これまでは、技術者間でどこまで活用できるかというフィジビリティの検証を中心に進めてきました。今年からは、足元ではすでに2案件で、AIを活用した自動コーディングや自動テストを、実際の大型プロジェクトで運用する段階に入っています。

現実の効果としては、30パーセントから40パーセントの作業を自動化し、人間の作業を代替する状態が、当社の現在の実力となっています。これはまだ初期段階ではありますが、3割から4割の作業を自動化できることは非常に大きな効果があると実感しています。

ただし、これをすべてのプロジェクトに適用することは難しいと考えています。特に、一品一様の完全にカスタム開発されたプロジェクトにおいては、AIが必ずしも適切な行動を生成できるわけではありません。

当社のMESや「mcframe」をはじめとしたERPなどのシステムは、製品をベースとした型としての進め方を採用しています。このような型があるものに対して、AIを適切に活用することで、半分程度の工数を代替できる可能性があると考えています。これが現在の見立てです。

業界全体としても、このような取り組みが進んでいくと思います。当社としてはそれを上回る成果を目指し、先行することで生産性をより早く引き上げ、業績、特に利益面の向上につなげたいと考えています。

一方で、デメリットとしては、いわゆるハルシネーションが挙げられます。AIが正しい行動を生成しないケースがあり、それをチェックで見逃した場合、予見しない不具合が発生し、最終的にはお客さまの指摘によって気づくというリスクが存在します。

そのため、当面はチェック工程において予断を許さない状況が続くと考えています。これがリスクでありデメリットだと認識しています。

質疑応答:AI時代における「Ohgi」の成長ストーリーの変化について

中島:「元来の勝ち筋であった、エンジニアを確保すれば勝てる、エンジニア力が稼ぐ力になるといった『Ohgi』の成長ストーリーは、AIの発達とともに変革の時期を迎えています。あらためて、御社として中長期的な道筋はどのように定めていますか?」というご質問です。

金子:おっしゃるとおり、量の側面では少しリスクのある変化だと考えています。

一方、当社が展開してきた「Ohgi」は、あらゆるスキルセットを技術ポートフォリオとして外部ネットワークに持つことに特徴があります。AIをベースに伸びていく領域と、縮退していくスキル領域に大きく二分されていくと考えています。

例えば、単純作業やAIによるコーディングの自動化、テストの自動化などが進むと見込まれており、このような領域におけるエンジニア需要は縮小すると考えられています。

一方で、当社が得意とする製造業や建設業の現場など、業務知見が必要とされる大型プロジェクトの遂行に関しては、むしろAIを利活用しながら設定を進める上流工程の業務は、当面存続すると考えています。

「Ohgi」ネットワークは、あらゆるスキルセットに対応する協力会社ネットワークを保有するかたちで、約15万人・数千社のネットワークを築いてきました。

その中で、当社が協力会社に依頼していくスキルの領域は、今回のAI変革により変化していくものと考えています。つまり、ポートフォリオで管理しながら縮退する分野への発注は減り、需要が増大していく分野の協力会社をより活用するというかたちで、当社の外注費コントロールは遜色なく機能していくと考えています。

したがって、この変化への適応性についても、まったく毀損していないと捉えています。

むしろ、どのようなかたちで営業戦略をさらに強化し、当社が競争に勝ち抜いていくかという点を追求することで、今後も「Ohgi」ネットワークは当社の成長に寄与するものと考えています。引き続き重要なモデルとして、さらなる拡大を目指していく方針です。

中島:こちらに関連して補足します。先ほどのプレゼンで「M&Aの方針を変更した」とお伝えしましたが、これはご指摘を踏まえたものです。

従来は地方のIT企業を中心にM&Aを検討してきました。現在もそれを否定するわけではありませんが、より特徴があり、上流工程に強みを持つ会社や、製造業の現場に知見のある会社へとスコープをシフトしました。

これは、単純作業要員としての人材確保を目的とするM&Aではなく、技術力や知見を持った会社をM&Aで子会社化したいという意図によるものです。

質疑応答:代表取締役2名体制の役割分担について

中島:「3月30日から代表取締役2名体制となる予定ですが、具体的な役割分担を教えてください」というご質問です。

金子:当社グループ全体として、攻めと守り、全体のガバナンスを強化するための施策として、牽制機能を持ちながら相談しつつ進めていくという社風をさらに広げるために、中島にも代表取締役に就任していただき、2人で会社を伸ばしていく方向性が最善だと判断しました。

攻めと守りの分業という側面もありますが、「守りながら攻める」という視点で、例えばM&Aや採用において、どのような人材を採用するかで会社のカラーや今後の戦略が大きく変わります。

コストの使い方に関しても、それをいかに会社の成長に結びつけるかという観点でコストコントロールを行い、守りを固めつつ、成長戦略に基づく分業をしっかり果たしていきたいと考えています。

そのような文脈において、私は特に事業面を中心に、攻めの部分を管轄したいと考えています。一方で、中島はグループ全体のガバナンスや採用、M&Aを中心としながら、当社に加えてグループ全体の成長をしっかりと実行していく役割を担っています。

このような役割分担のもと、私たち2人で会社の成長に尽力していきたいと考えていますので、よろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4371

|

1,107.0

(15:30)

|

-20.0

(-1.77%)

|

関連銘柄の最新ニュース

-

CCT(4371) 法定事前開示書類(合併)(株式会社ProsCons) 今日 16:00

-

CCT(4371) [Delayed]Financial resu... 02/17 16:00

-

CCT(4371) 2025年12月期 決算説明資料 02/13 16:05

-

CCT(4371) 代表取締役の異動(追加選任)に関するお知らせ 02/13 16:00

-

CCT(4371) 信託型ストックオプション関連損失(特別損失)に... 02/13 16:00

新着ニュース

新着ニュース一覧-

今日 18:44

-

今日 18:40

-

今日 18:40

-

今日 18:36