オプテックスG、データセンター向け防犯関連の需要拡大を追い風に過去最高業績 FY30を見据え高収益体質への転換を加速

目次

中島達也氏(以下、中島):本日はお忙しい中、オプテックスグループ株式会社の決算説明会にご参加いただき誠にありがとうございます。代表取締役社長の中島達也です。どうぞよろしくお願いします。

本日は、2月13日に発表した内容をもとに、25年度の決算についてポイントを絞ってご説明するとともに、今後の見通しについてもお話しします。

2025年12月期 決算のポイント

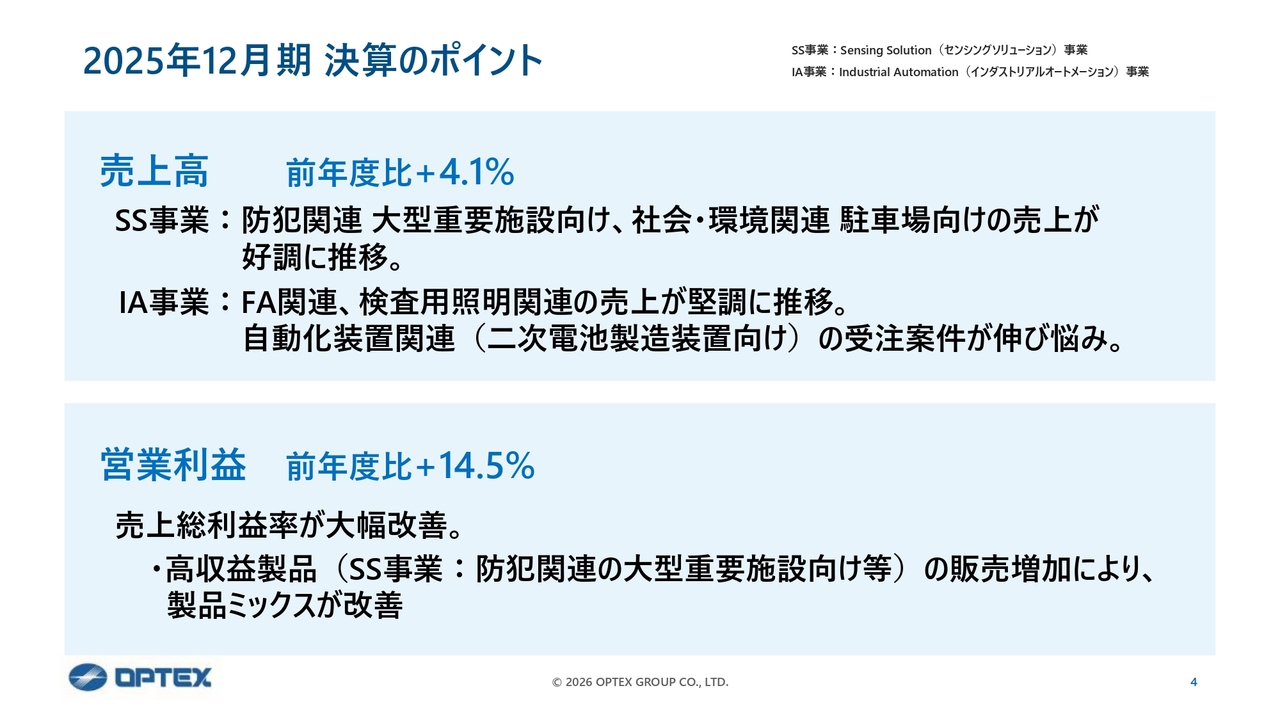

25年度の決算のポイントです。売上高と営業利益はいずれも増収増益となり、過去最高の業績を更新しました。売上高は前年度比4.1パーセントの増収です。

SS事業では、防犯関連の大型重要施設向けの受注や社会・環境関連の駐車場向けが好調に推移しました。一方、IA事業では、FA関連や検査用照明関連が堅調だったものの、二次電池製造装置向けが伸び悩みました。

営業利益は高収益製品の販売増加により、前年度比14.5パーセントの増益となり、2桁の成長を達成しました。

2025年12月期 連結決算 総括

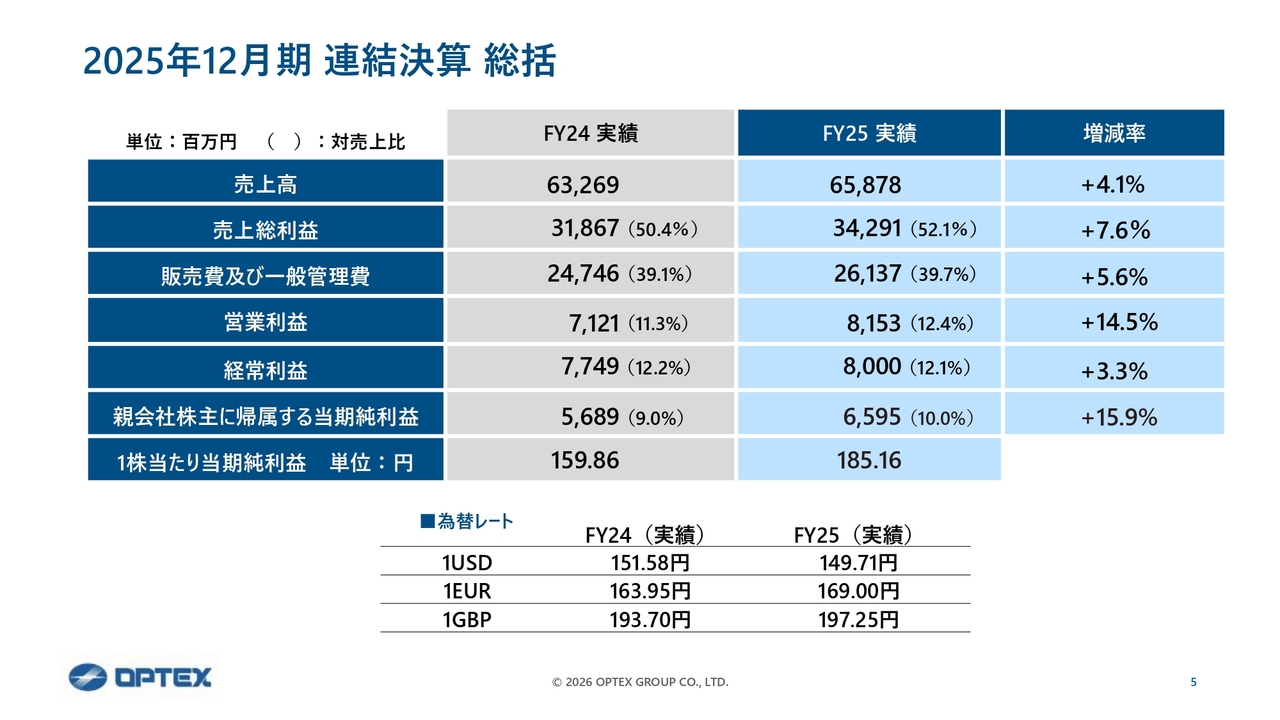

連結決算の総括です。売上高は約659億円、営業利益は81億5,300万円となりました。営業利益率は12.4パーセントで、前年度の11.3パーセントから1.1ポイント改善しています。

SS事業を中心とした高収益製品の販売拡大により、売上総利益が大幅に改善しました。売上総利益率は50.4パーセントから52.1パーセントへと大きく向上しています。

計画比については、売上高が計画値の99.8パーセントとわずかに未達でしたが、営業利益は計画値に対して110パーセントとなり、利益面では計画を10パーセント上回る結果となりました。

2025年12月期 連結決算 セグメント別 売上高・営業利益

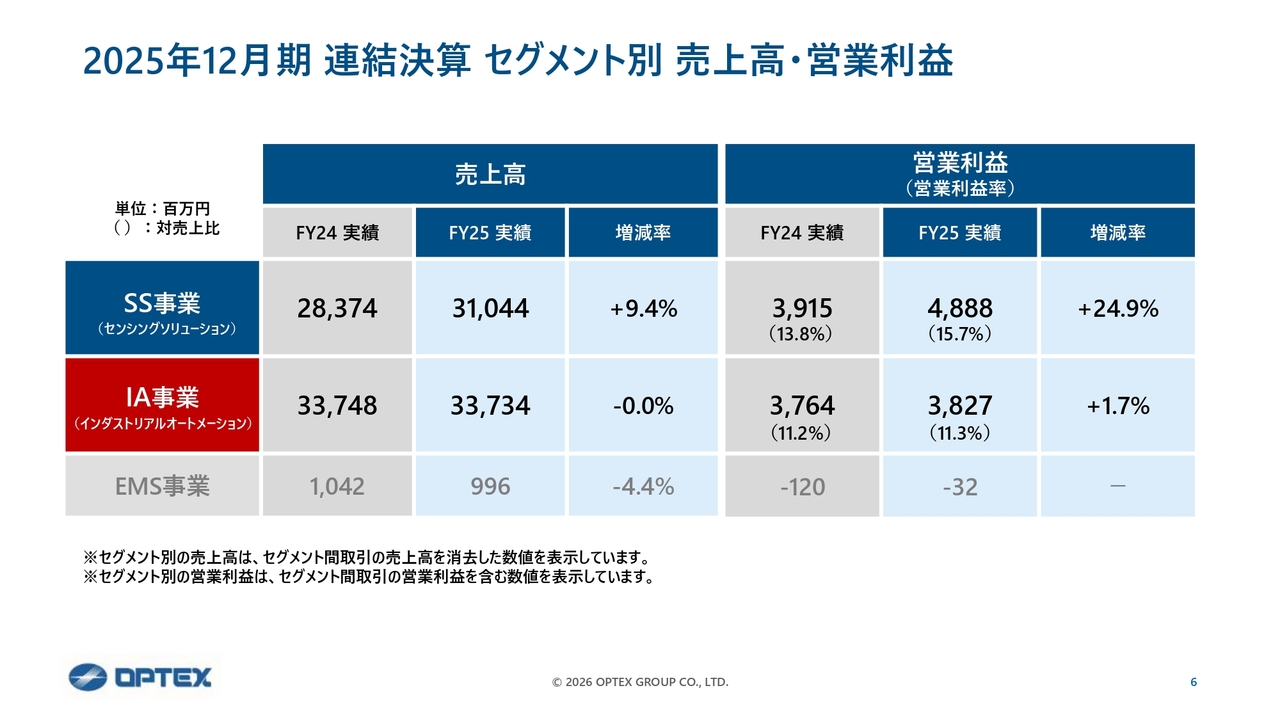

当社はSS事業とIA事業という2本の主力事業を展開しています。それぞれの業績についてご説明します。

SS事業では、防犯センサーや車両検知センサーといった高収益製品が好調で、増収および大幅な増益となりました。売上高は前年度比9.4パーセント増、営業利益は前年度比約25パーセント増を達成しています。営業利益率は15.7パーセントとなり、前年度比で約2ポイント改善しました。

IA事業は、上期にトランプ関税の影響を間接的に受けたものの、第4四半期には受注状況に回復の兆しが見られ、通期での売上高と営業利益はいずれもほぼ横ばいとなりました。売上高はほぼフラットで、営業利益は前年度比1.7パーセント増の結果となっています。

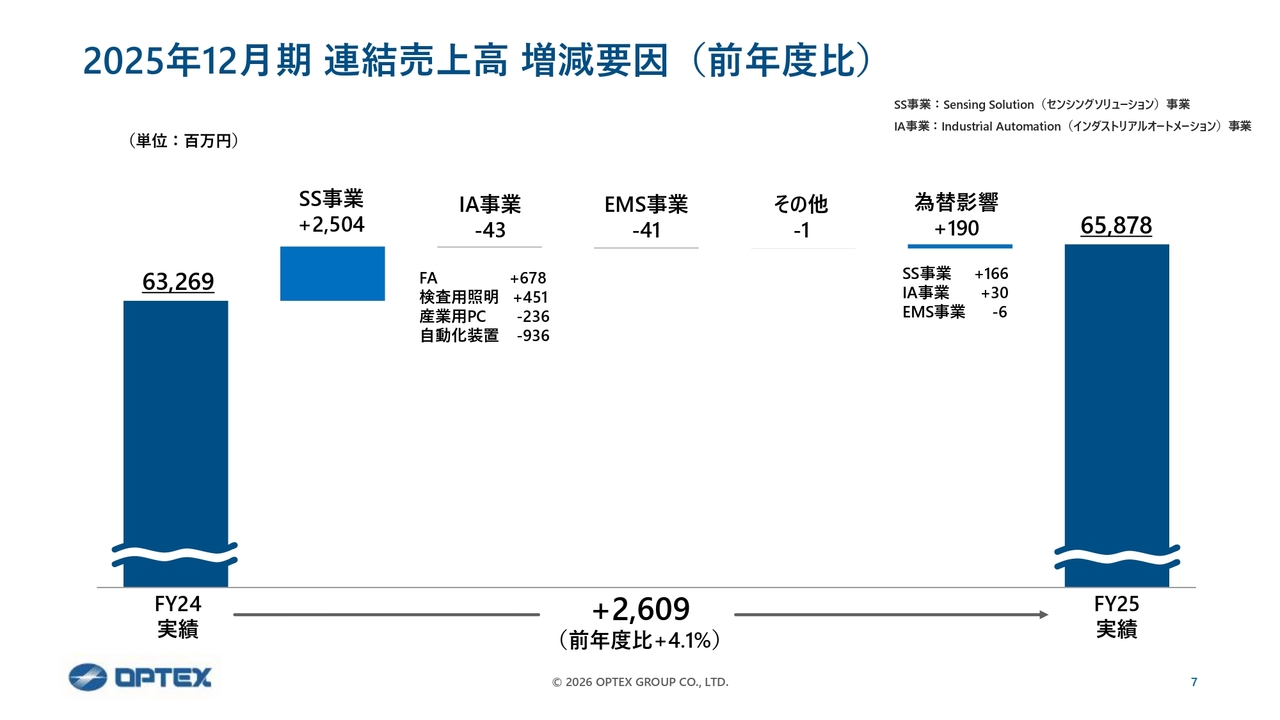

2025年12月期 連結売上高 増減要因(前年度比)

連結売上高の増減要因を滝チャートでご説明します。

SS事業が好調でプラス25億円となり、これが全体の伸びを牽引しました。IA事業については、FAおよび検査用照明が堅調に推移したものの、産業用PCと自動化装置の減少により、全体では相殺されています。

為替影響については、ドルが前年度に比べ若干円高で推移したものの、ユーロが当社想定を上回り前年度比で円安(ユーロ高)となったことから、約1億9,000万円のプラス影響となりました。これらを踏まえ、最終的には連結全体で約26億円の増収になっています。

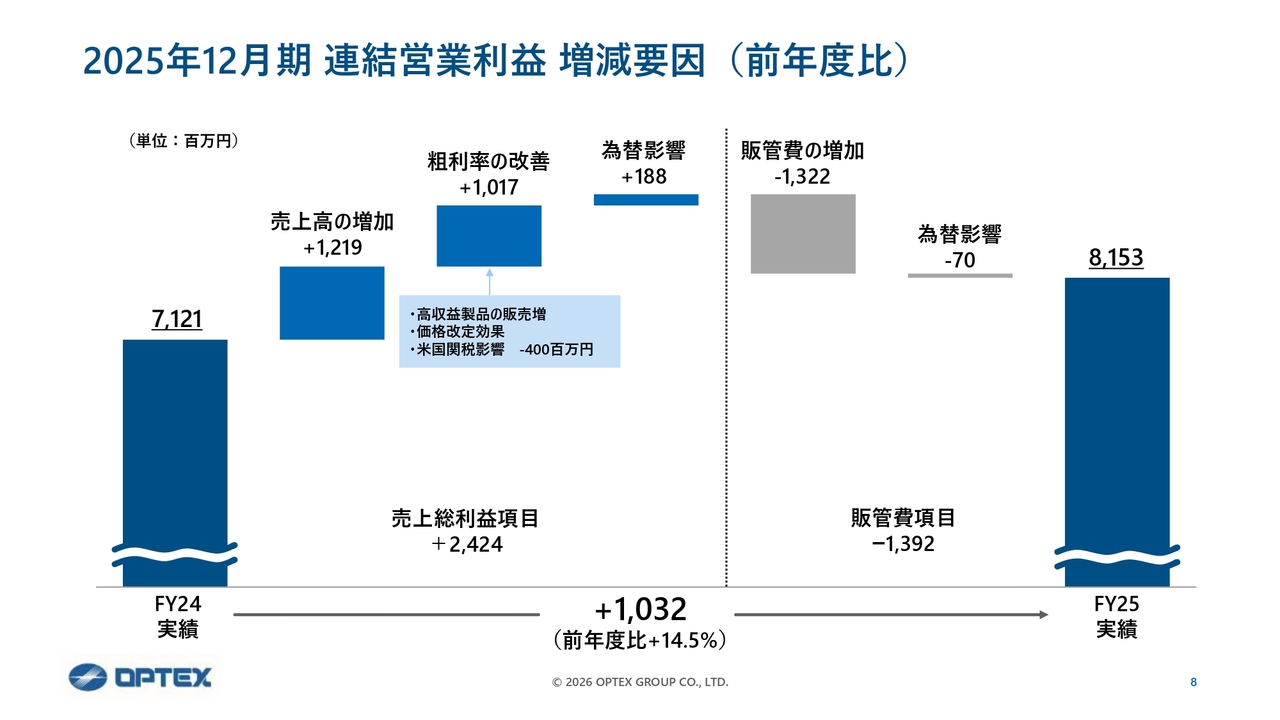

2025年12月期 連結営業利益 増減要因(前年度比)

営業利益の増減要因です。SS事業の好調による売上高の増加に加え、高収益製品の販売拡大および価格の適正化により、約4億円の関税影響を吸収し、限界利益および粗利率が改善しました。

一方で、人件費を中心に販管費は増加しましたが、粗利の改善効果がこれを上回り、営業利益は前年度比で14.5パーセントの増益となりました。為替影響については、利益面で1億8,800万円の押し上げ、販管費面で7,000万円の増加となり、営業利益ベースでは前年度比で約1億円のプラス影響となっています。

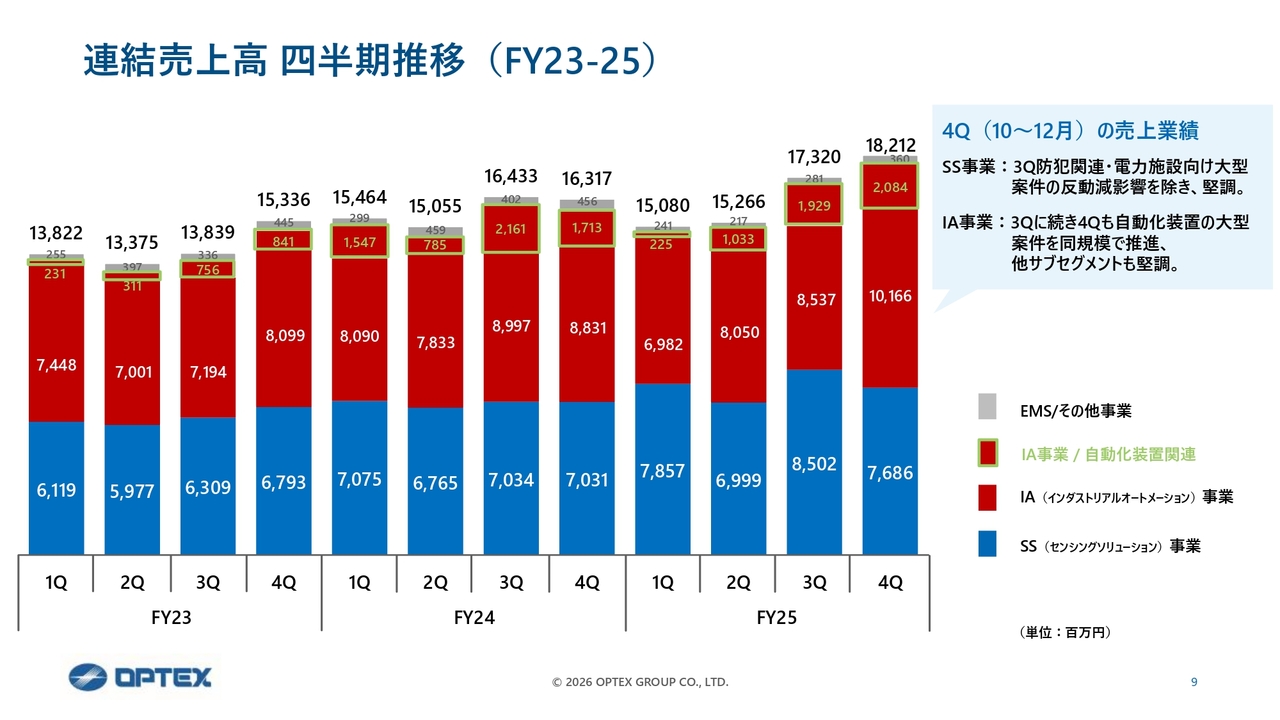

連結売上高 四半期推移(FY23-25)

連結売上高の四半期推移です。全体としては、緩やかな成長基調で推移しました。後半の第3四半期と第4四半期にかけて、急激ではないものの売上が伸びる結果となっています。

SS事業は、1年を通じて多少のばらつきはあるものの、堅調に推移しました。IA事業については、特に自動化装置の受注および検収の影響により四半期ごとの変動が大きくなっていますが、全体としては25年度後半にかけて大きく回復してきたことが特徴的だと考えています。

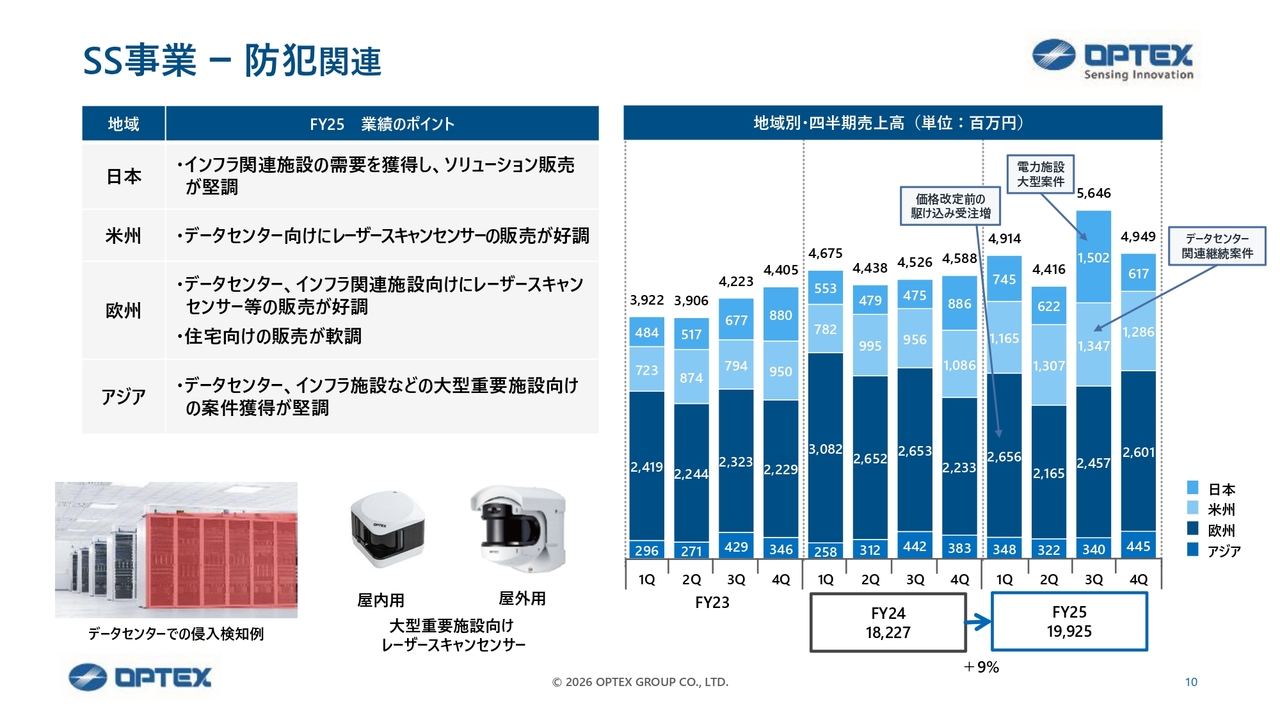

SS事業 ー 防犯関連

ここからは各セグメントの状況についてご説明します。

まず、SS事業の防犯関連です。売上高は前年度比で9パーセントの増収となりました。

北米を中心に、データセンター向けのレーザースキャンセンサーが好調に推移しています。欧州では、インフラ関連施設向けの販売が拡大しました。国内では、電力施設向けの大型案件が第3四半期に集中しています。

当社は代理店経由に加えて、データセンターを含む重要施設のキーパーソンに直接提案するダイレクトマーケティングに長年取り組んできました。その取り組みの成果が、現在、着実に現れていると考えています。

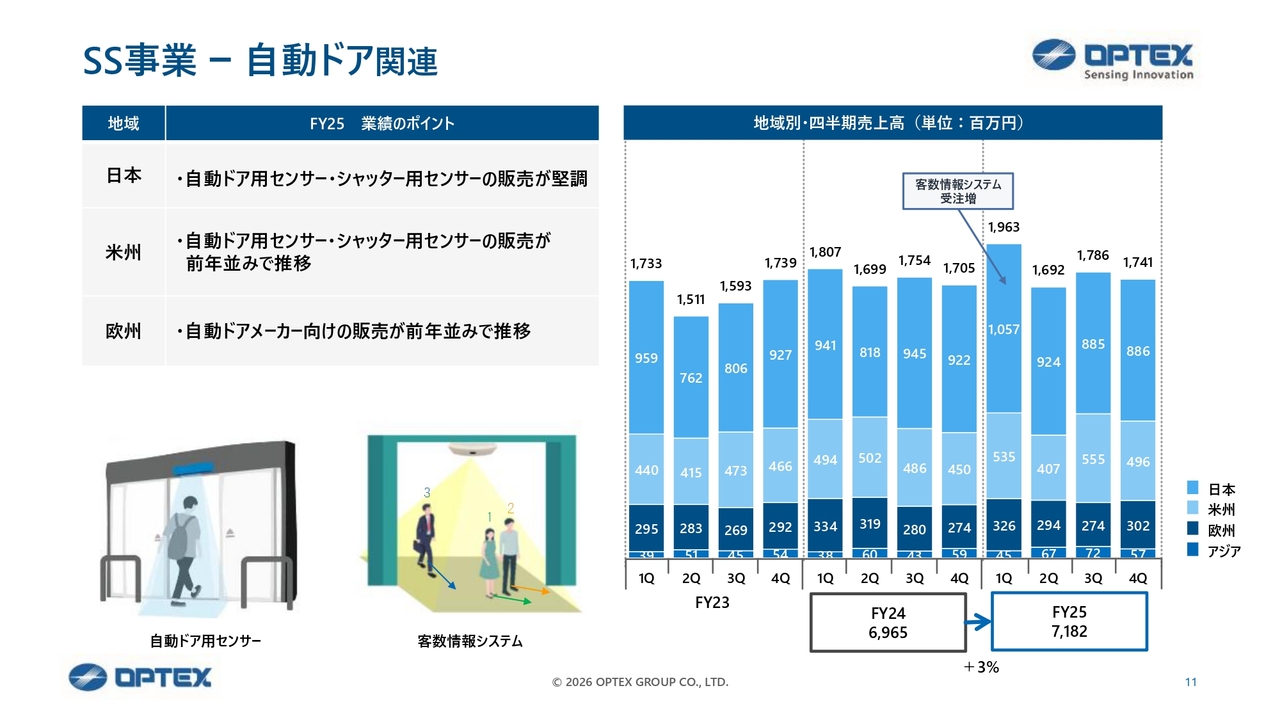

SS事業 ー 自動ドア関連

SS事業の自動ドア関連についてです。売上高は前年度比で3パーセントの増収となりました。

海外では、北米・欧州ともにトランプ関税の影響や市況の低迷を受け、ほぼ前年度並みの推移となっています。国内では、孫会社が手掛ける客数情報システムにおいて25年度前半に特需があり、これが伸び率の確保につながりました。

当社は自動ドアセンサーで国内の約50パーセントのシェアを保有しています。今後は、このシェアを維持しつつ、伸び悩んでいる欧州向けの新商品を開発し、海外展開を強化していく方針です。

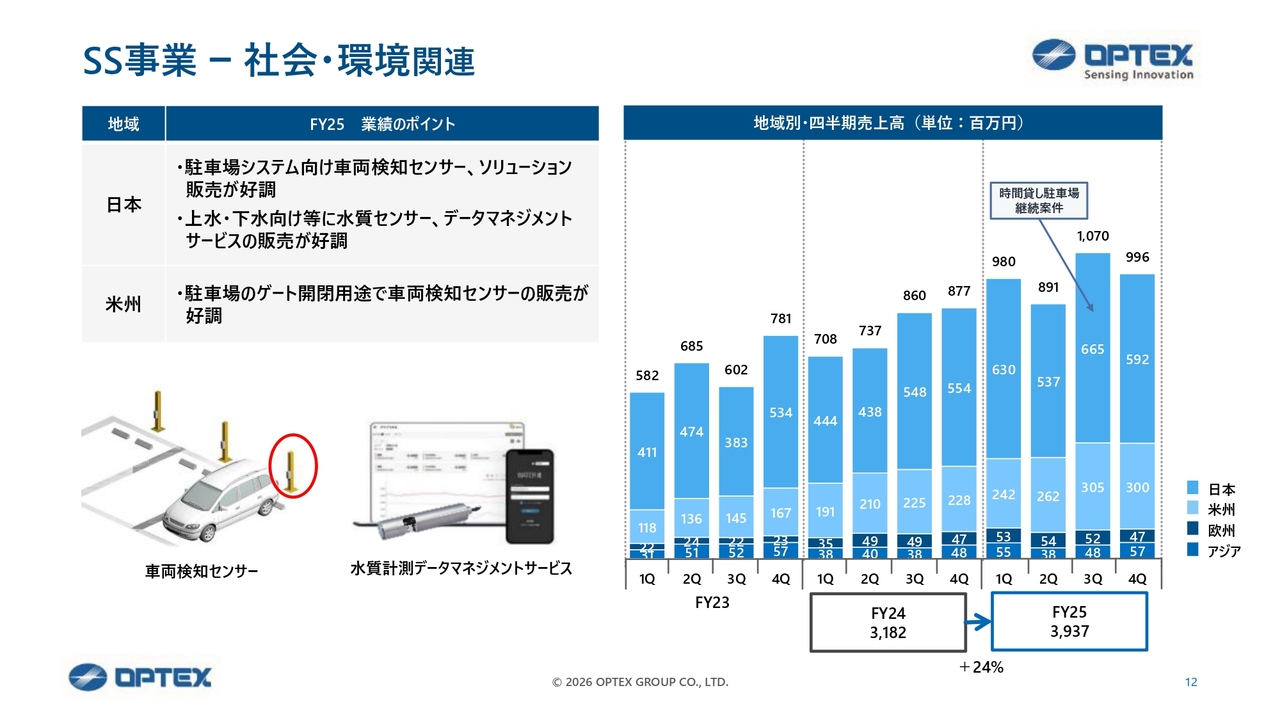

SS事業 ー 社会・環境関連

SS事業の社会・環境関連についてです。売上高は前年度比で約24パーセントと、大幅な増収を達成しています。この増収を牽引したのは車両検知センサーを中心とする車両系分野で、国内および北米での販売が非常に好調に推移しました。

国内では、地中に埋設するループコイルに代わるセンサーの更新需要を着実に取り込んでいます。北米では、ゲートの開閉用途を中心に需要が拡大しました。

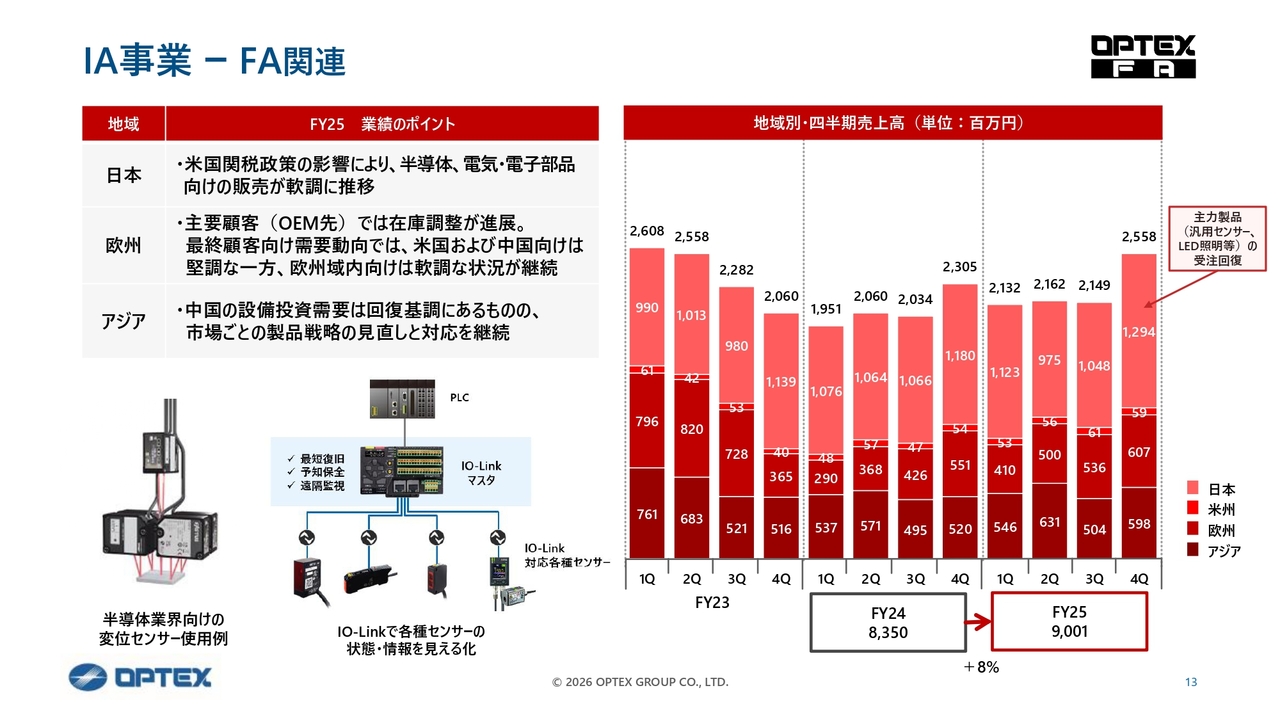

IA事業 ー FA関連

IA事業のFA関連です。売上高は前年度比で約8パーセントの増収となりました。国内では、トランプ関税の影響により、大規模なプロジェクトや投資が延期または停止する動きがあり、やや停滞しました。

一方で、第4四半期にかけて回復基調となり、大きく伸びています。これは特定の大口取引によるものではなく、光電センサーや検査用照明を中心とした一般的な受注が増加したためで、景気要因が反映された結果と考えています。

また、欧州では25年度に在庫調整が一巡し、それに伴い売上が増加しました。中国でも設備投資が回復基調にあり、堅調に推移しています。

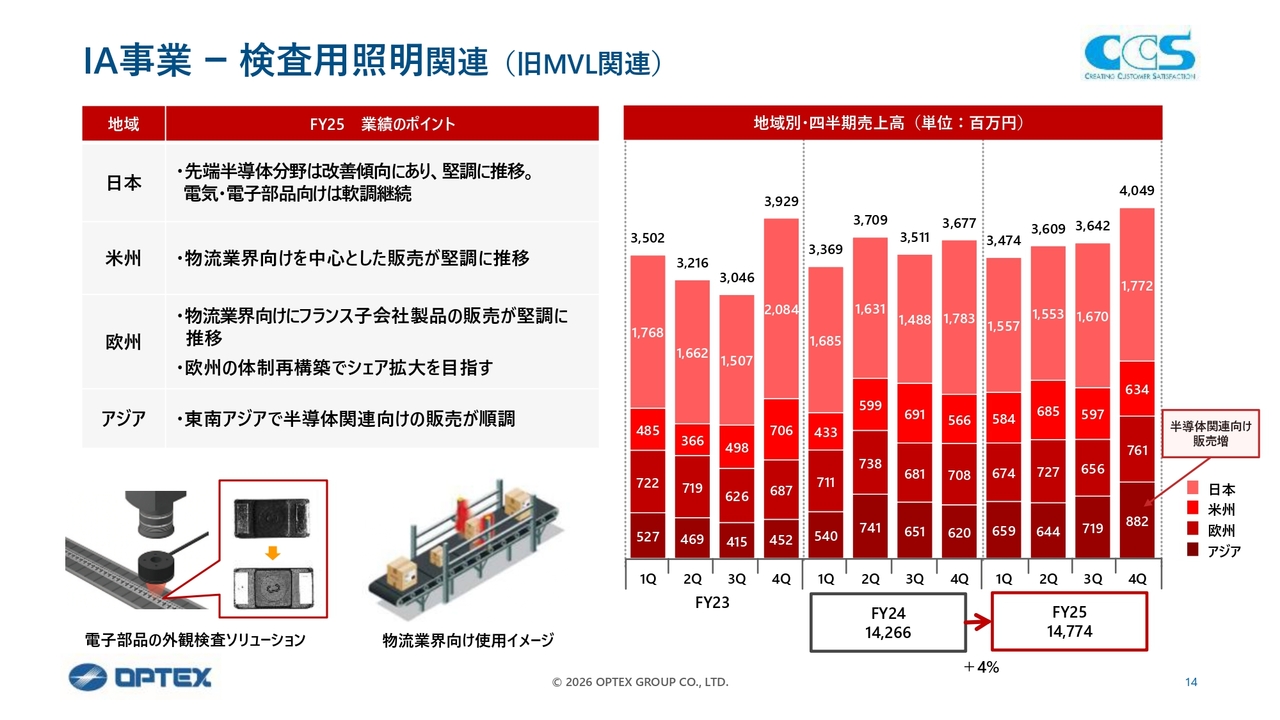

IA事業ー 検査用照明関連(旧MVL関連)

IA事業の検査用照明についてです。売上高は前年度比で約4パーセントの増収となりました。

国内では、先ほどご説明したFA関連と同様の状況です。トランプ関税の影響により、主に半導体、電気・電子部品、自動車関連で設備投資に慎重な動きが見られましたが、25年度後半に向けては回復基調を示しています。

海外では、欧州・北米における物流業界向けの売上が堅調に推移しました。アジアでは、東南アジアや中国を含む地域において半導体関連アプリケーションが引き続き好調であり、第4四半期には売上の増加に大きく貢献しました。

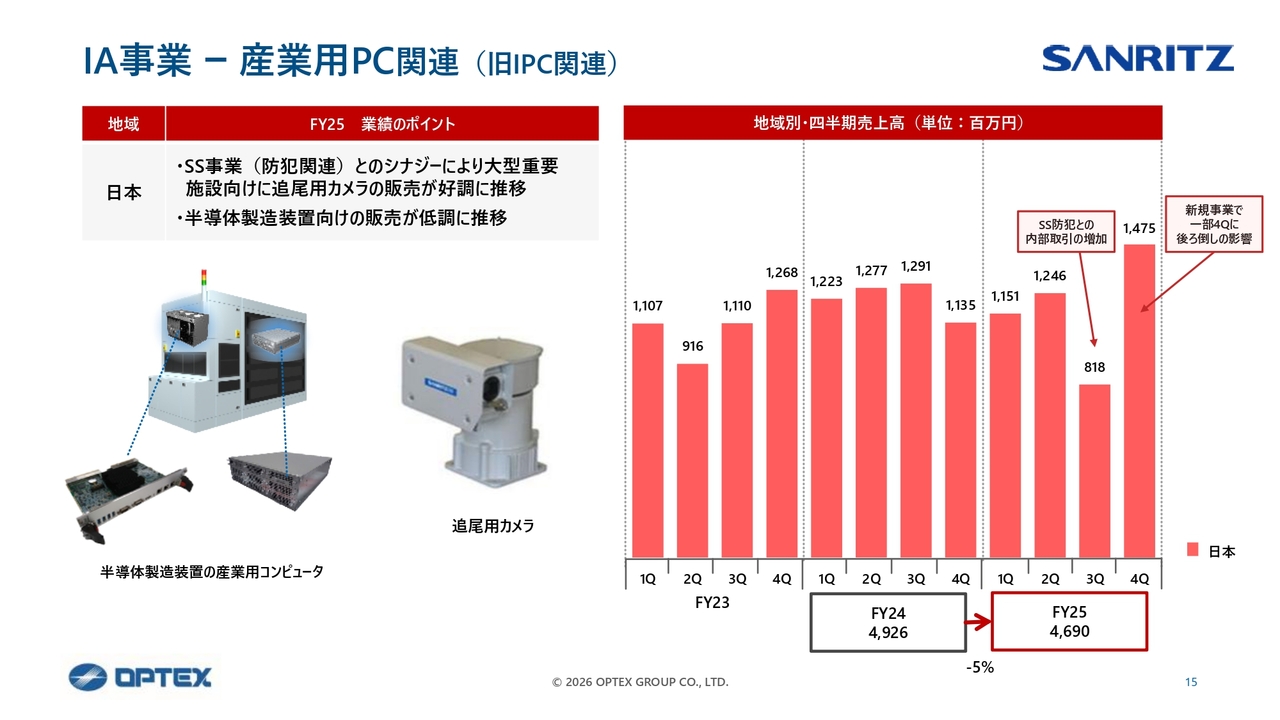

IA事業ー 産業用PC関連 (旧IPC関連)

IA事業の産業用PC関連についてです。当社の産業用PCは、半導体製造装置や医療機器に組み込まれ、解析や制御などの中核機能を担っています。売上高は、半導体製造装置メーカーにおける在庫調整の影響を受け、前年度比で約5パーセントの減収となりました。

一方で、SS事業の防犯関連との技術・事業連携が進み、産業用PC関連事業で手掛けている追尾用カメラなどを共同開発商品として大口受注しました。今後も事業間シナジーを活かし、中長期的な成長を目指していきます。

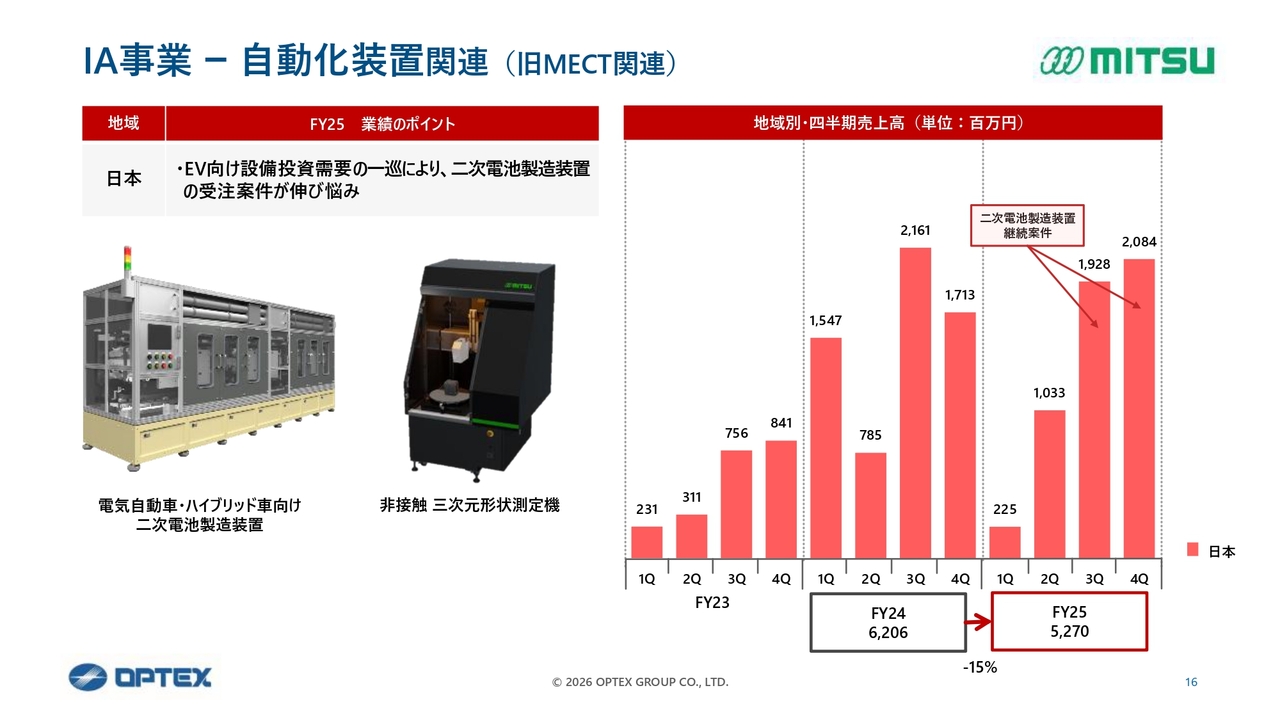

IA事業ー 自動化装置関連(旧MECT関連)

IA事業の自動化装置関連についてです。売上高は前年度比で約15パーセントの減収となりました。

25年度は、一部前倒しもあったものの、二次電池製造装置向けの大型案件をほぼ計画どおりに納入しました。一方で、車載電池市場では電池の供給過剰を背景に、設備投資需要が一巡する局面に入っています。

本事業は、個別案件の有無による影響を受けやすい特性があります。そのため、26年度から27年度にかけて不透明な状況が続くと見ています。

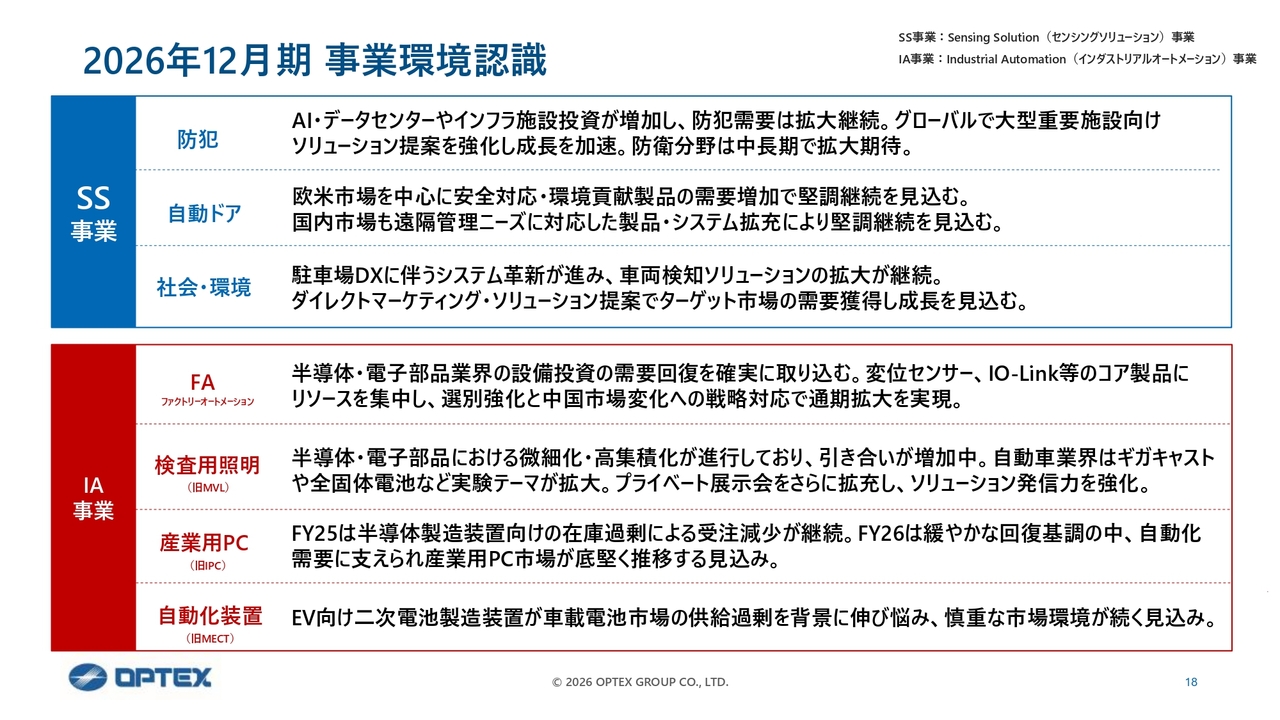

2026年12月期 事業環境認識

26年度の通期業績予想についてです。まず、26年度の事業環境に対する認識をご説明します。

SS事業の防犯関連においては、AIやデータセンター向けのインフラ投資拡大を背景に、引き続き受注および需要の拡大を見込んでいます。

自動ドア関連は、安全対策や環境配慮、遠隔管理といったニーズを背景に、国内外で堅調な需要を想定しています。

社会・環境関連では、駐車場DXの進展や高付加価値ソリューションの需要拡大により、24年度、25年度に続き、26年度も成長が見込まれています。

IA事業については、半導体分野を中心に需要が回復しつつあります。特に、FA関連および検査用照明においては、当社が強みを持つコア商品やソリューション提供ビジネスに注力し、競合他社との差別化をさらに進めていきます。

産業用PCに関しては、25年度は半導体製造装置メーカー向けが在庫調整の影響でやや軟調な推移となりましたが、26年度には在庫調整が解消され、底堅い推移が見込まれています。

一方、自動化装置については、市場環境も踏まえて慎重に見ており、車載用電池事業は厳しい状況が見込まれます。このため当社では、注液装置の技術を転用し、車載用以外の蓄電池関連や、同じ技術を活用した他業界向けの装置へ大幅にリソースをシフトしています。今後は、外観検査装置を含めて補完・補填を進めていく方針です。

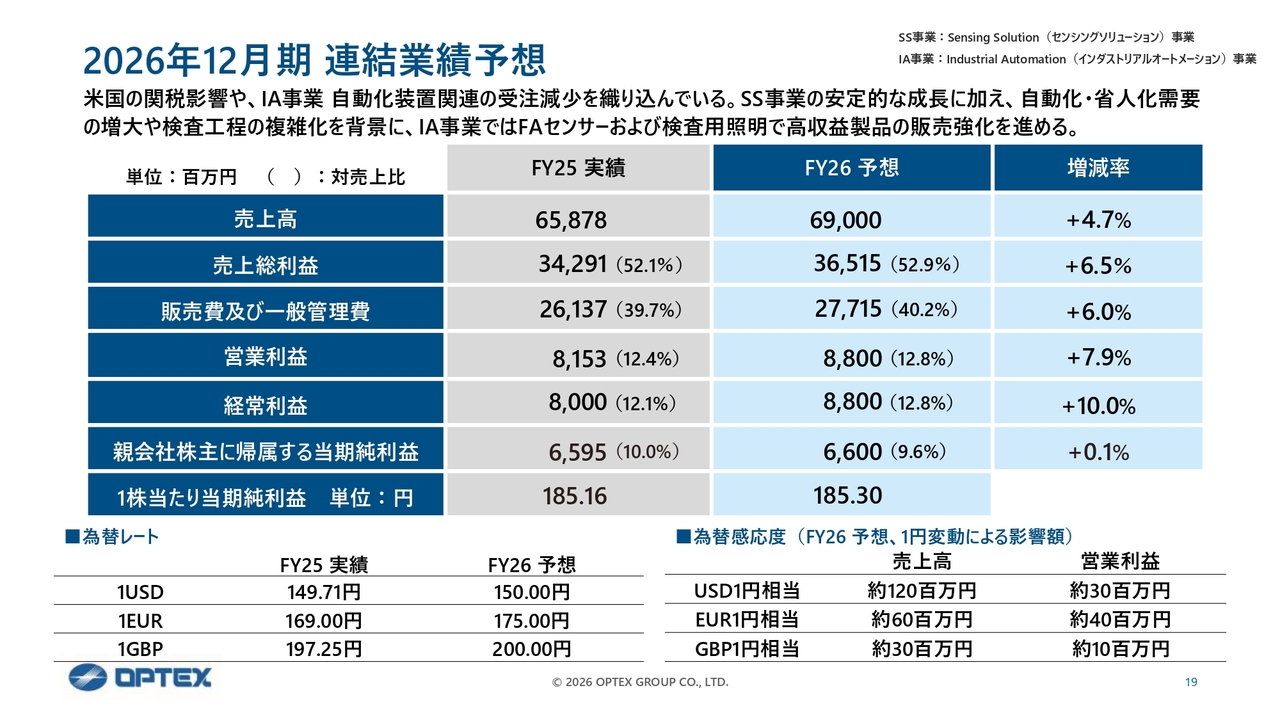

2026年12月期 連結業績予想

26年度の連結業績予想についてご説明します。売上高は690億円を見込んでおり、前年度比4.7パーセントの増収を計画しています。SS事業の安定的な成長に加え、IA事業はFAセンサーおよび検査用照明を中心に、高収益製品の販売拡大を見込んでいます。

外的要因としては、25年度は約半年程度であったトランプ関税の影響を、26年度は1年を通して受ける見込みです。また、先ほどご説明した自動化装置における需要減少も想定しており、こうしたマイナス要素を織り込んだ上での計画としています。

営業利益は88億円を見込んでおり、営業利益率は12.8パーセントと増益を計画しています。これは、25年度に発表したローリング中期計画の85億円に対し、3億円を上乗せした計画です。

原価率の改善やコストコントロールの継続に加え、価格適正化の推進により限界利益をさらに向上させ、営業利益率を引き上げていく方針です。営業利益率は、23年度が10.5パーセント、24年度が11パーセント、25年度が12.4パーセントと着実に改善しており、今後も継続的な改善を目指します。

26年度の業績予想では、1ドル150円、1ユーロ175円を前提に計画を策定しています。

足元では当社の想定よりも円安方向で推移しており、この水準が続けば為替差益が営業利益に寄与する可能性があります。一方で、急激な円高が進んだ場合には、営業利益にマイナス影響が生じる可能性があります。

また、為替感応度に関しては、従来はドルを基準としたクロスレートで示していましたが、今回は販売比率の高いEMEAを考慮し、ユーロ1円および米ドル1円に対する感応度も示していますので、ご参照ください。

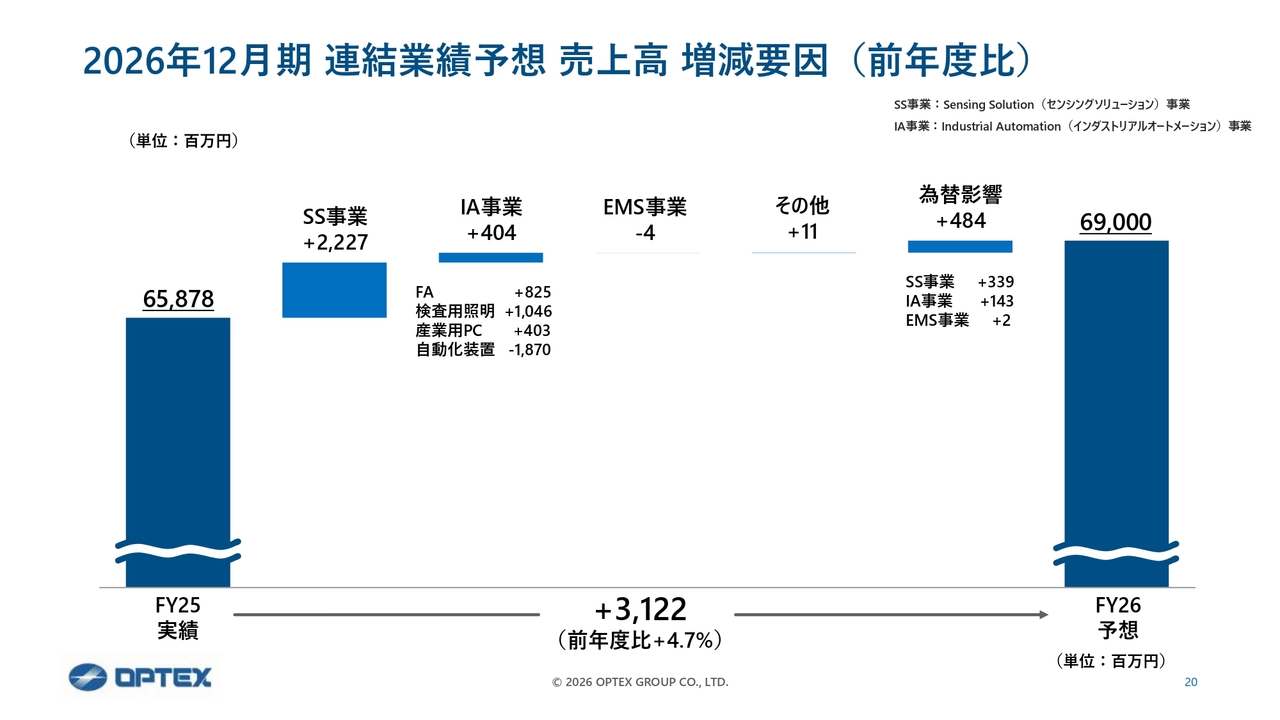

2026年12月期 連結業績予想 売上高 増減要因(前年度比)

こちらは26年度からの開示となりますが、連結業績予想における売上高と営業利益の増減要因を滝チャートでご説明します。

まずは売上高です。25年度と同様にSS事業で約22億円の増収を見込んでおり、引き続き全体の成長を牽引する計画です。

IA事業では、二次電池製造装置の需要が一巡したことにより、自動化装置で約19億円の減収を見込んでいます。この減少分をFA、検査用照明、産業用PCで補い、IA事業全体では約4億円の増収を計画しています。

為替については、25年度比でやや円安を予想しています。そのプラス影響を加え、連結売上高は690億円の計画としています。

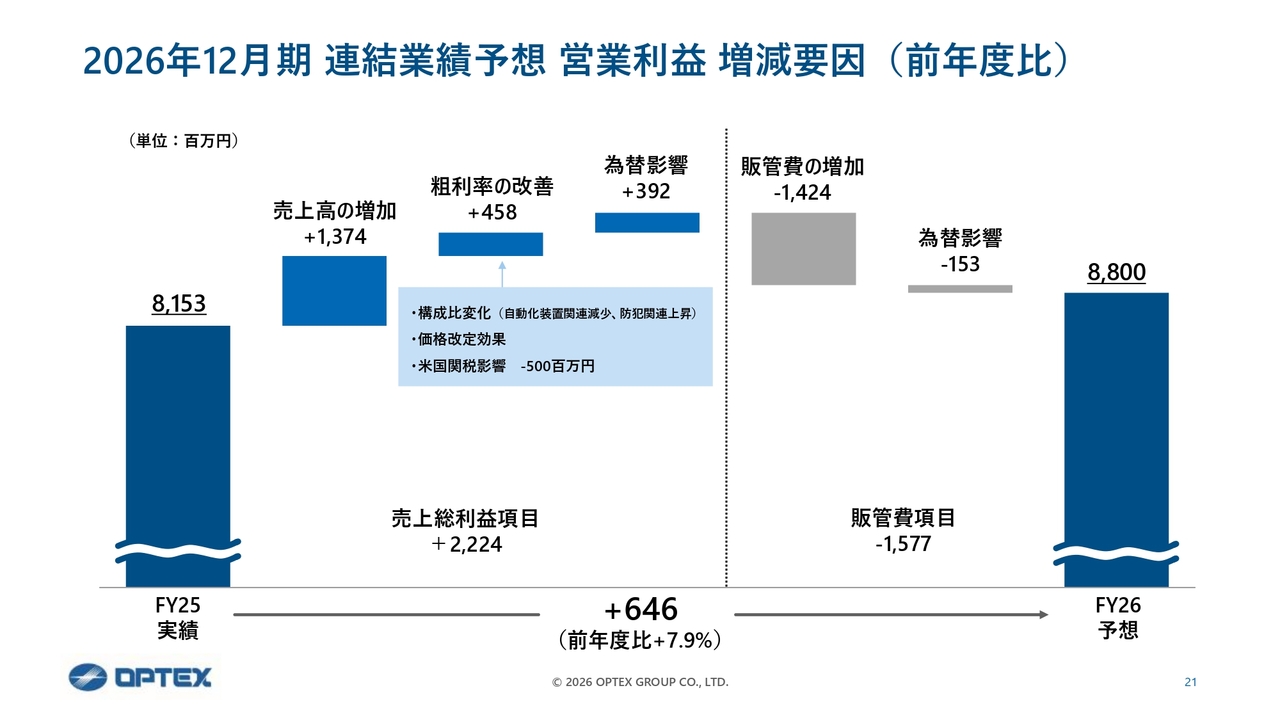

2026年12月期 連結業績予想 営業利益 増減要因(前年度比)

連結営業利益予想の増減要因についてご説明します。売上高の増加による売上総利益の増加に加え、製品ミックスの改善やトランプ関税対策も含めた積極的な価格適正化を進めることで、継続的な粗利率の改善を図る予定です。

一方で、アメリカの関税影響によるコストは、25年度比で約5億円の増加を見込んでいます。また、ソリューションビジネスへの投資に伴う人件費増も織り込んだ上で、営業利益は25年度比で約6億4,000万円増の88億円を見込んでいます。

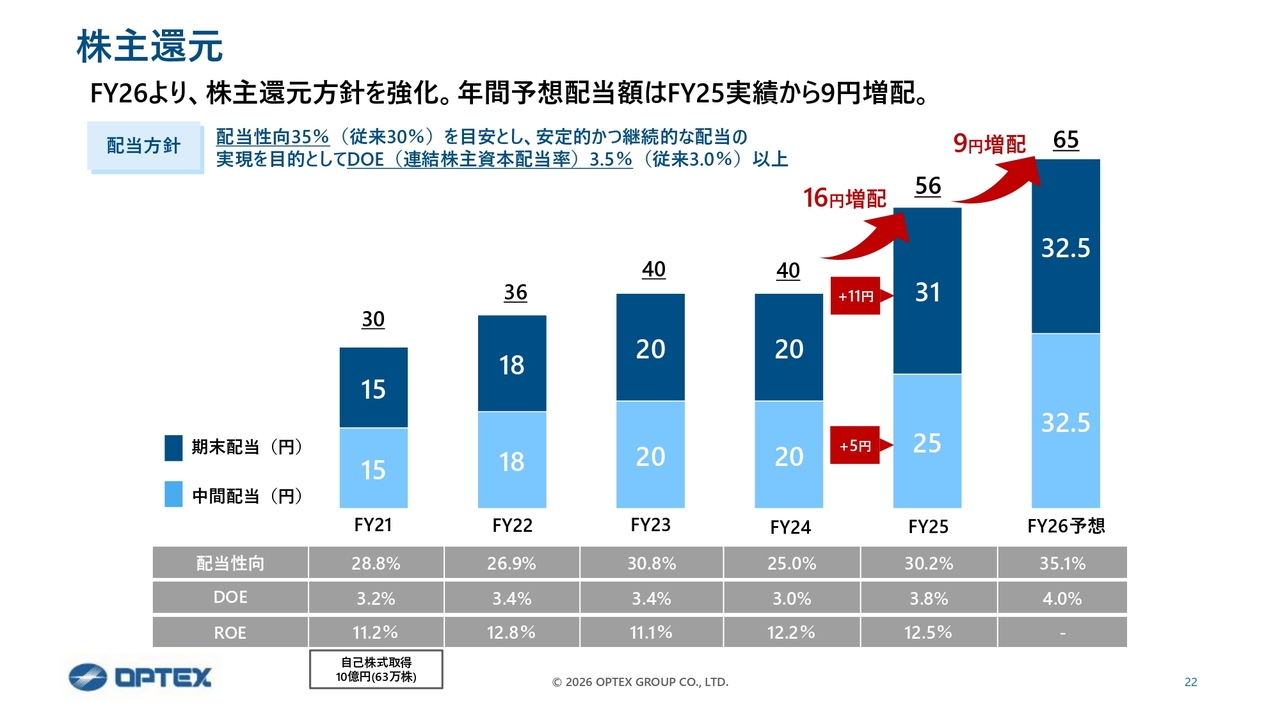

株主還元

株主還元についてご説明します。今回の業績進捗を踏まえ、25年度の配当実績は上期に5円、下期に11円の増配となり、年間で16円の増配を見込んでいます。

こうした実績を踏まえ、26年度は株主還元を一段と強化する方針です。年間予想配当額は65円とし、25年度実績から9円の増配を予定しています。

また、26年度より配当方針を見直し、配当性向を35パーセント、DOEを3.5パーセント以上としています。当社の事業特性や業績の安定性に加え、株主・投資家との対話を踏まえ、継続性を重視した株主還元の姿勢を明確にするため、従来の配当性向30パーセント、DOE3.0パーセントから引き上げました。

今後も、収益力の向上と財務健全性の維持を両立させつつ、安定的かつ継続的な株主還元を実施していきます。

2030年(FY30)までの成長ビジョン

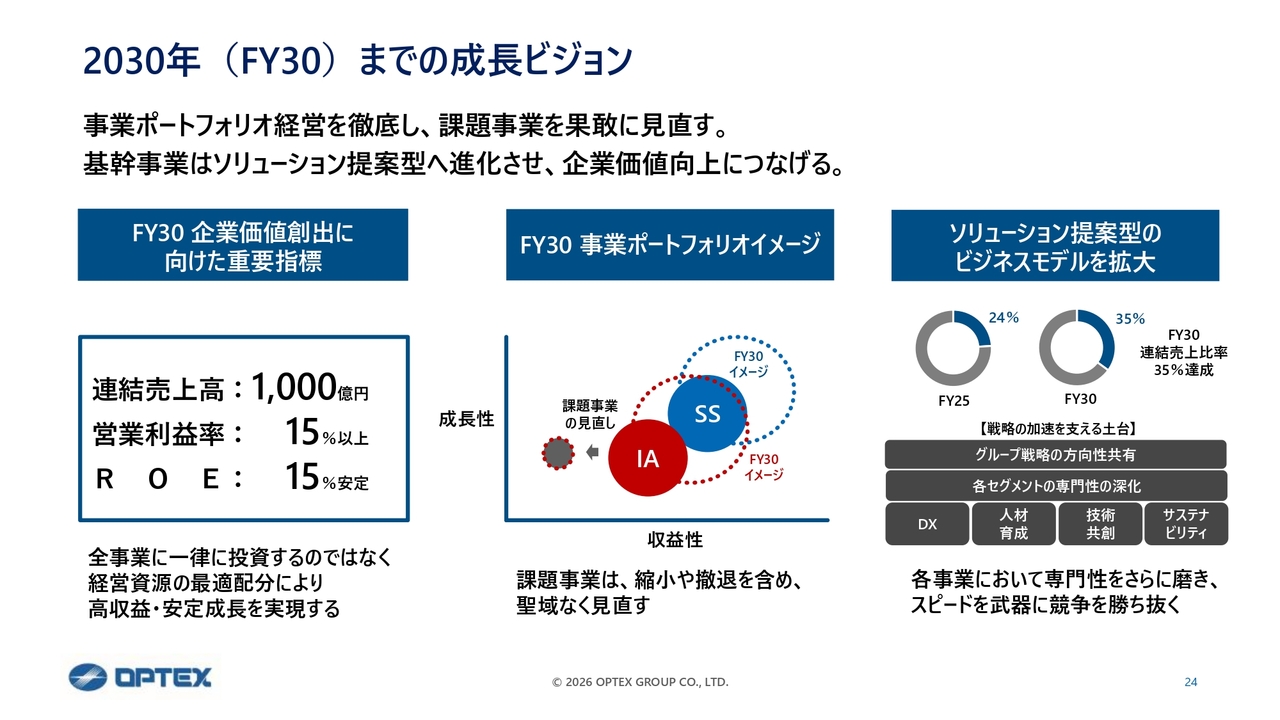

続いて、26年度からの3ヶ年計画についてご説明します。まずは、今回から新たに追加した30年度までの成長ビジョンです。連結売上高1,000億円、営業利益率15パーセント以上、ROE15パーセント水準を目標とし、企業価値の持続的な向上を目指します。

この実現に向け、事業ポートフォリオをより重視した経営を進めていきます。当社はこれまでもポートフォリオを意識した経営を行ってきましたが、今回はスライドに示す考え方を軸に、さらに重点を置いて取り組む方針です。

祖業であるSS事業を成長の中核と位置づけ、IA事業は成長性と収益性を両立する構造へ転換します。全体としては、SS事業とIA事業の両輪で、成長と収益性のバランスをとった事業構成を目指します。

この成長ストーリーの軸となるのが、前回もご説明したソリューション提案型ビジネスモデルの拡大です。グループ横断での技術活用と専門性の進化を通じて、高付加価値なソリューションを提供し、成長性と収益性の向上につなげていきます。

以上を踏まえ、26年度から28年度までの3ヶ年計画について、具体的にご説明します。

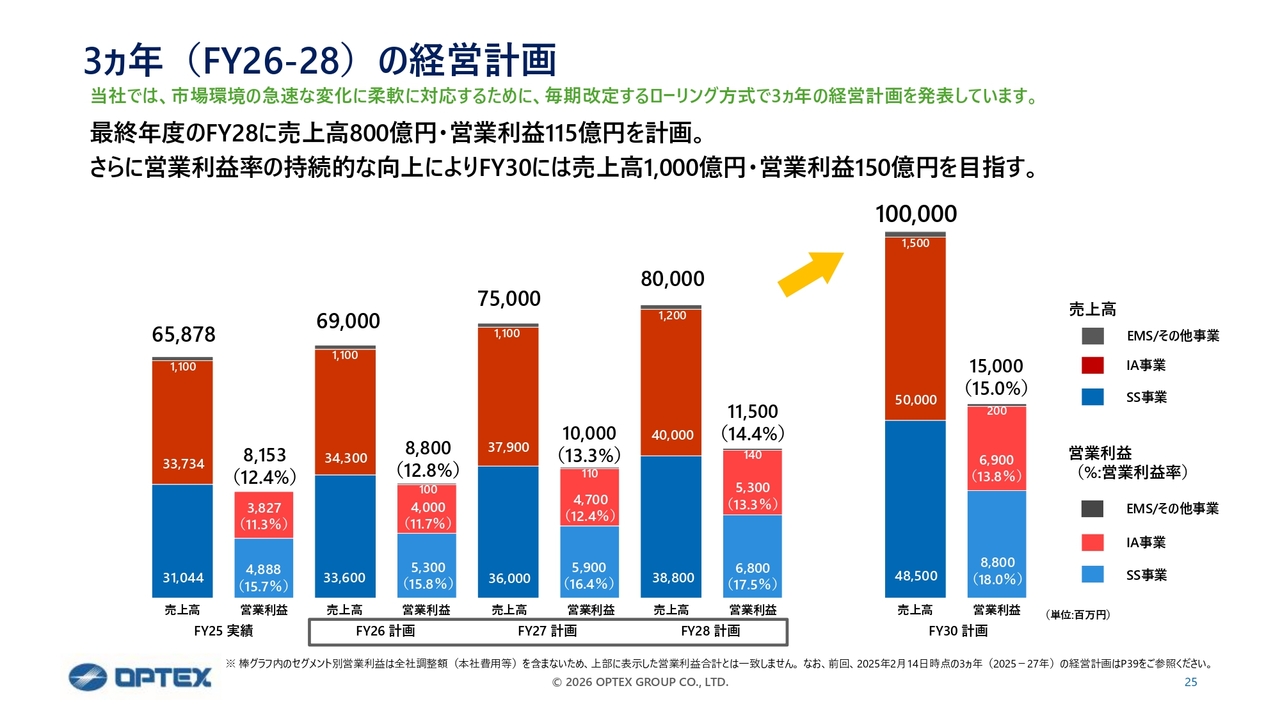

3ヵ年(FY26-28)の経営計画

26年度から28年度の業績目標についてご説明します。スライドのグラフに示すとおり、28年度までの短中期において、SS事業が売上高成長を主導します。連結売上高は、年平均成長率で約6パーセントから7パーセント程度を見込んでいます。

売上高の成長に加え、利益成長も重視します。そのため、利益面ではSS事業、IA事業のいずれも2桁成長の確保を目指します。両事業の成長により、連結全体で年率約12パーセントの営業利益成長を実現する計画です。売上拡大とあわせて、営業利益率を含む収益性の改善も進めていきます。

これにより30年度に向けた成長を一段と加速させます。SS事業、IA事業の両事業で、売上高は約8パーセント、営業利益は12パーセントから13パーセント成長を目指し、両輪で持続的な成長を実現する計画です。

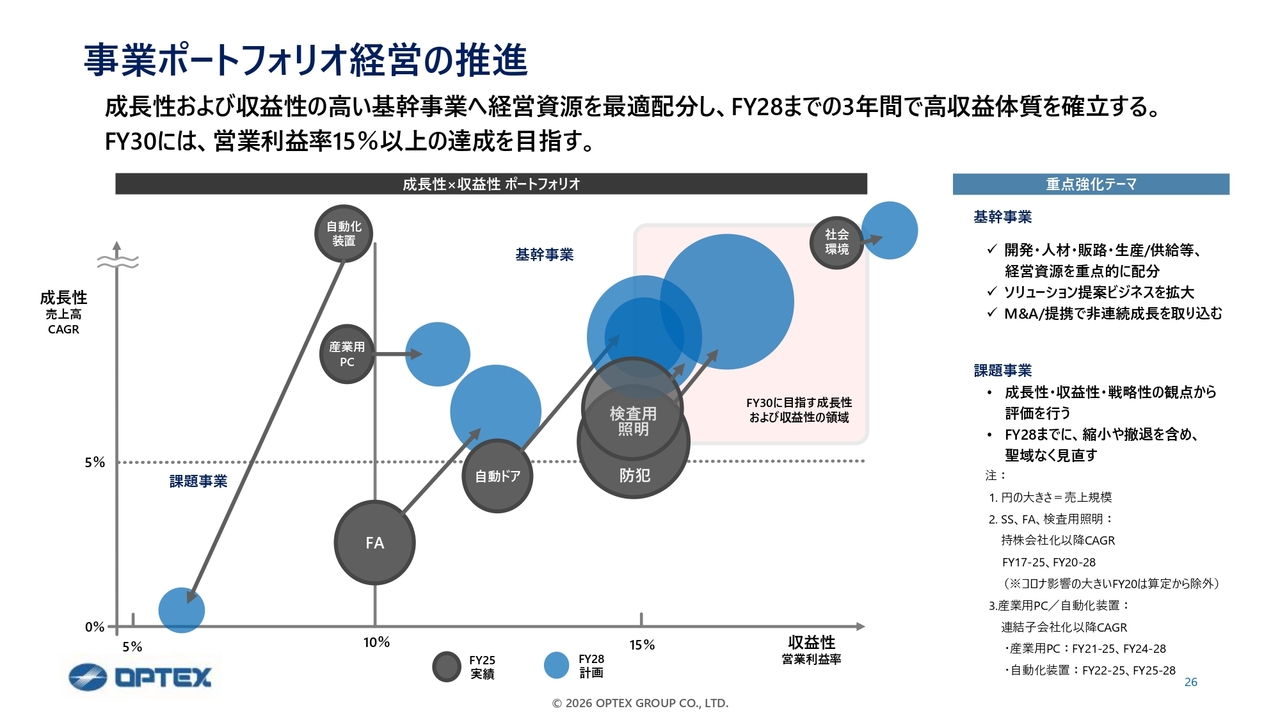

事業ポートフォリオ経営の推進

事業ポートフォリオ経営の推進についてです。スライド左側の図は、縦軸に成長性、横軸に収益性、円の大きさで売上規模を表し、セグメントごとの事業価値を簡易的に表現したものです。

当社としては、成長性の最低ラインを5パーセント、収益性の最低ラインを10パーセント、目標を15パーセントと設定しています。この考え方に基づき、キャッシュカウとしての基幹事業を着実に成長させるとともに、成長性と収益性のいずれか、または両方に課題がある事業は「課題事業」と位置づけ、改善を図ります。

基幹事業については、高収益体質を確立しつつ、さらなる改善を進めます。課題事業については、縮小や撤退といった選択肢も含め、聖域なく見直していきます。こうした取り組みにより、28年度までに高収益体質を一段と強化し、30年度に向けて営業利益率15パーセントの達成を目指しながら、持続的な成長につなげていく考えです。

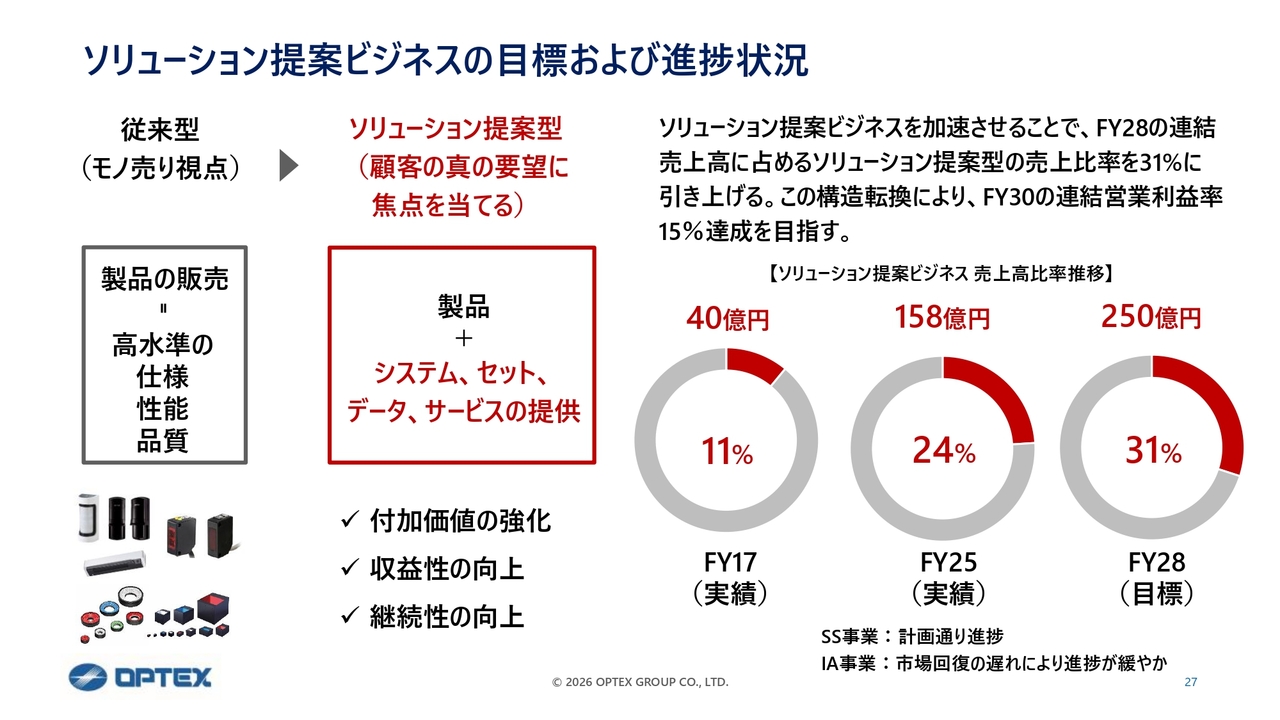

ソリューション提案ビジネスの目標および進捗状況

ソリューション提案ビジネスについてです。こちらは、昨年ご説明したスライドのアップデートです。当社は成長を牽引する手法として、ソリューションの拡大に取り組んでおり、これが当社の成長ストーリーの中核を担っています。

進め方は事業ごとに多少の違いはあるものの、いずれも着実に推進しています。事業会社ごとに、3ヶ年で目指すソリューション比率を具体的に設定し、その達成に向けて取り組んでいます。

その結果、25年度のソリューション提案ビジネスは約158億円となり、全体の24パーセントを占めるまでに成長しました。2010年代半ばはコンポーネント事業が中心で、ソリューション提案ビジネスの比率は1割未満でしたが、その後、着実に比率が増加しています。

28年度には250億円を目指し、売上高の31パーセントをソリューション提案ビジネスで占めることを目標としています。

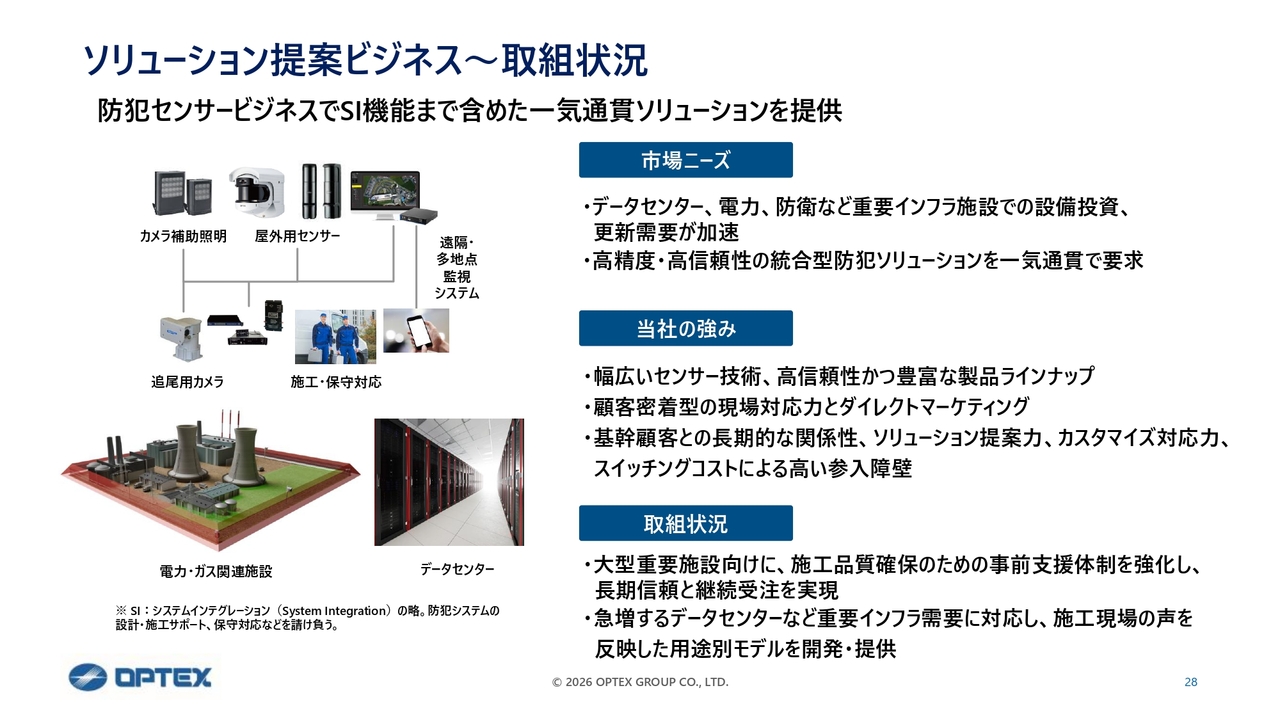

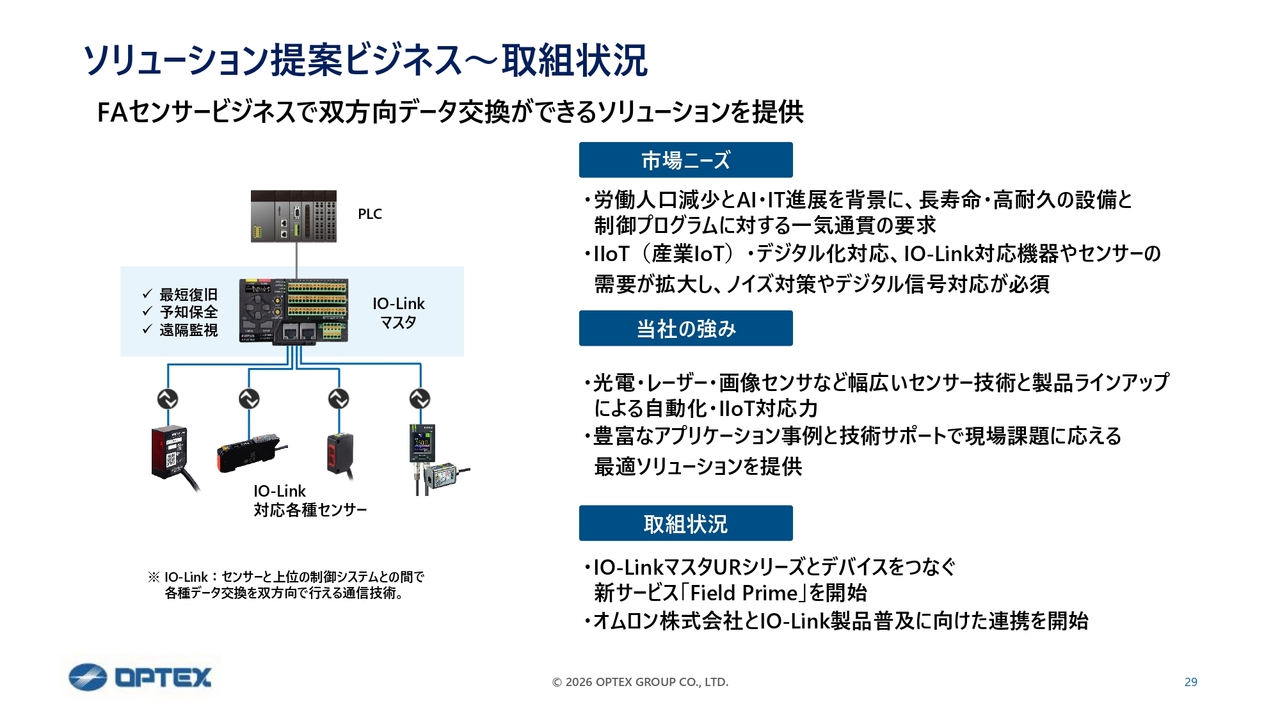

ソリューション提案ビジネス〜取組状況

ソリューション提案ビジネスの取り組み内容についてご説明します。1つ目は、防犯センサービジネスでの取り組みです。

電力やガス関連施設向けに、防犯センサー単体の提供だけでなく、施工や運用を含めたソリューション提案を着実に進めています。また、追尾用カメラや照明、センサーやメンテナンス、リモート監視なども含め、お客さまと協力して設計段階から対応しています。

こうした取り組みにより、大型事業施設やデータセンターなどにおいて、設備導入前の段階からダイレクトマーケティングを通じて関与し、ソリューションを提供する体制が定着しつつあります。

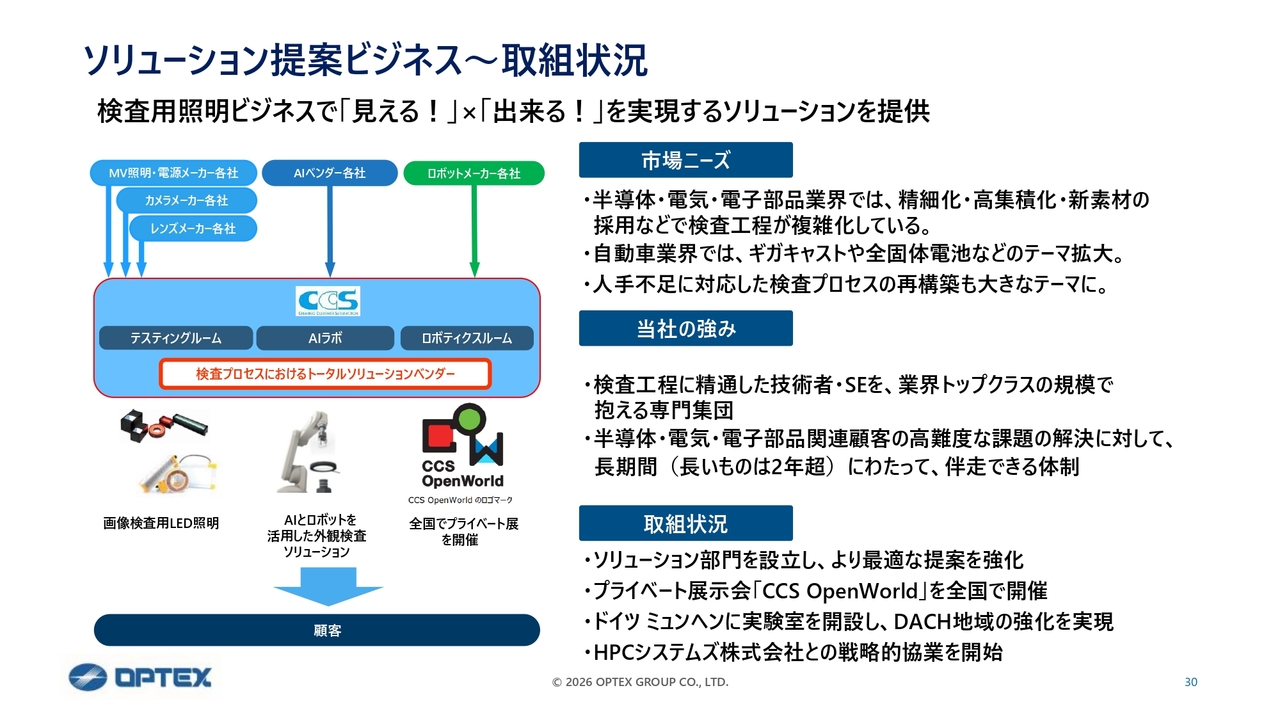

ソリューション提案ビジネス〜取組状況

IA事業のFA関連については、引き続きIO-Linkというネットワークを軸に、センサーと上位機器との接続や互換性の課題を解決するソリューション提案を拡大しています。

IO-Linkは、PLCとセンサーを簡単につなぐ共通言語のような役割を果たし、製造現場における属人化の解消に貢献しています。

現在、当社ではIO-Linkを活用した提案力の強化により、需要を取り込んでいます。IO-Linkマスタの販売により、当社が手掛けるセンサーの販売も付随して拡大することから、この取り組みを通じてソリューション提案ビジネスの比率をさらに高めていきます。

ソリューション提案ビジネス〜取組状況

検査用照明については、当社グループのシーシーエス社が国内で約4割のシェアを有していると認識しています。そのため、検査に関する問い合わせが高い確率で同社に寄せられています。

お客さまが求めているのは、単なる照明ではなく「検査ができること」であり、そのためのアプリケーションに注力しています。

照明に加え、電源、レンズ、カメラ、ソフト、さらにAIやロボットも活用し、検査の精度向上に向けたチューニングをシーシーエス社が担うことで付加価値を提供しています。これをソリューションとして位置づけ、取り組みを進めています。

質疑応答:防犯セグメントにおけるデータセンター向けの比率について

質問者:防犯セグメントにおいてデータセンターや重要施設向けが好調とのことですが、24年度、25年度、26年度の防犯分野における比率がどのように推移しているのか教えてください。

中島:防犯セグメントのデータセンター向けの割合について、実績を精緻に再集計した結果、防犯関連売上のうち、24年度は全体の約5パーセントを占めておりました。25年度は特需もあり、10パーセントまで拡大しました。

26年度は若干保守的と捉えられるかもしれませんが、12パーセントから13パーセントまで拡大すると見込んでいます。

質疑応答:データセンターの拡大地域について

質問者:データセンター向けの販売が拡大している地域はほぼアメリカに集中しているのか、アジアや欧州など地域ごとにばらつきがあるのか、その点についても教えてください。

中島:地域別では、アメリカが過半を占めています。その後、欧州、中東、アジアへと徐々に波及している状況です。

質疑応答:SS事業における利益率の伸びについて

質問者:SS事業全体の利益率が、25年度から26年度にかけてあまり伸びない計画になっています。データセンターの比率が伸びるのであれば、もう少し利益率が向上してもよいのではないかと思うのですが、どのように捉えればよろしいでしょうか?

中島:高付加価値商品をさらに販売することで、自然と営業利益率は上昇すると考えています。ただし、データセンター向けについては、26年度はやや保守的な設定をしています。

というのも、データセンター案件は顧客側の情報開示や意思決定プロセスの特性から、計画段階で得られる情報に制約があるためです。

そのため、現時点の目標設定としては、目の前に見えている案件のみを計画に織り込んでいます。この状況から、売上高、営業利益、営業利益率については、需要次第で上振れの可能性もあるとお考えいただければと思います。

質疑応答:自動ドアセグメントの成長理由について

質問者:自動ドアについて、以前は同セグメントの収益性や成長率がこれほど高くなるとは思っていませんでした。事業ポートフォリオにおいても、自動ドアはそれほど高い位置になかったように感じます。どのような変化があって、ここまで高い利益率や成長率を目指せるようになったのかを教えてください。

中島:自動ドアは国内市場で約50パーセントのシェアを有しており、当社の事業においては非常に重要なキャッシュカウとなっています。その上で、利益率や成長をどのように牽引するかを考えています。

1つ目は海外市場の活用です。日本国内では高いシェアを持っていますが、欧州やアメリカはドアの仕組みが異なるため、まだ十分にシェアを拡大できる余地があると考えています。例えば、欧州の規格に対応した新商品の投入により、売上高と利益率の改善を目指しています。

国内市場においても、単なる自動ドアセンサーにとどまらず、遠隔監視ニーズに対応し、さまざまな付加価値を付与することで営業利益率を向上させる余地があると考えています。

今後も付加価値を高めながら、ご指摘いただいた位置づけの中でも規模と利益率をさらに改善するために投資を続けていきたいと考えています。

質疑応答:SS事業の欧州成長について

質問者:SS事業の社会・環境関連において、今年度予想では欧州が非常に成長していますが、これは駐車場DX関連の売上によるものですか?

中島:社会・環境関連セグメントの6割が車両検知関係のビジネスとなっています。現在、日本、アメリカ、欧州の3地域のうち、市場としてはまだ欧州に最大のポテンシャルが残されていると考えています。

そのため、新商品投入も含めて欧州市場でのシェア拡大を目指している状況です。

質疑応答:FA関連の増加要因について

質問者:FA関連の国内売上が第4四半期から増加してきており、新年度も伸びる計画となっています。この増加については、ほとんどが半導体要因で説明がつくのでしょうか? その他のジャンルの推移についても教えていただきたいです。

中島:FA関連については、現状は半導体業界向け売上の割合がものすごく高いわけではありません。半導体の活況は今後、大きなビジネスチャンスになると考えています。しかし、実際には従来の電気・電子部品や電池を含めた需要が少しずつ全体的に回復しているのが現状です。

また、日本および中国の状況がかなり大きく影響しています。特に中国では国産半導体に対する政府の支援が強化されており、その影響で引き合いが非常に増えています。

これが売上にも貢献している一方で、もともと当社が電気・電子、電池関係でしっかりと売上を上げていた部分が基本にあり、その上での伸びとなっています。つまり、ベースが上がってきている中で、直近では半導体関連のアプリケーションが少しずつ上乗せされてきているということです。

質疑応答:海外のFAセグメントの状況について

質問者:FA関連について、今年度の欧州の状況を教えてください。微増と見ていますが、在庫調整が一巡した後の回復の勢いはどうなりますか? また、微増の要因は主に中国向けでご説明がつくのでしょうか? それとも欧州域内自体が関係しているのでしょうか?

中島:当社は欧州向けに1社を対象としたOEM供給を行っていますが、その1社の売上の多くは中国向けとなっています。このため、中国市場が回復基調にあることから、当社の欧州向けの出荷も少しずつ回復してきている状況です。

ただし、25年度は、前年の在庫調整の影響が大きかったこともあり、約26パーセントの伸びが見られました。現在は在庫調整が一巡しているため、26年度に関してはおそらく1桁程度の伸びにとどまるのではないかと推測しています。

質疑応答:産業用PCや自動化装置における収益改善について

質問者:産業用PCや自動化装置の収益改善がテーマとなっていますが、前年度から今年度にかけて改善のめどが立つのかについて教えてください。

産業用PC分野ではSS事業とのコラボレーションがありましたが、そのような取り組みが改善効果をもたらす可能性はありますか? また、自動化分野はこの状況下で改善が容易ではないと思われますが、なにか取り組みや法則のようなものがありましたら教えてください。

中島:先ほども少し触れたとおり、産業用PCおよび自動化装置はもともと収益性があまり高くなく、営業利益が出ていない、もしくは1桁で推移していました。しかし、ここ数年で両方とも収益性が改善し、10パーセントに近いラインまで向上してきている状況です。

一方、自動化装置については、24年度から25年度にかけて営業利益率が改善し、前年度はほぼ10パーセント近くにまで引き上げることができました。しかし、主力事業である車載電池向けの注液装置の需要が、26年度および27年度で大きく減少することが予想されています。

これに伴い、営業利益率は一度10パーセント近くまで改善しましたが、26年度および27年度は低下する見込みです。

シナジーについて、産業用PCでは、追尾用カメラと防犯用センサーという組み合わせで大口プロジェクトを獲得したり、購買機能の共有化によってコスト削減したりと、さまざまな成果が得られています。

自動化装置については、外観検査装置ではセンサー、カメラ、ロボット、照明といった検査に必要な要素をすべて活用しており、グループ内でシナジーを発揮しています。しかし、主力である自動化装置に関しては、他事業とのシナジーがそこまで多くないのが現状です。

そのため、当社としては、自動化装置事業において車載向けの電池製造装置に代わる新たなアプリケーションを開拓し、より高い利益率が見込め、シナジーを発揮できる外観検査装置の事業を早急に拡大することが、売上の安定化と収益性の向上につながると考えています。

質疑応答:26年度の純利益予想が横ばいの理由について

質問者:今年度の予想では営業利益や経常利益に比べて純利益の伸びがあまり大きくないようですが、この理由を教えてください。保守的に出しているのでしょうか?

中島:純利益については、前年度に有価証券の売却益が約9億円あり、この一時的な要因が前年実績に含まれているのが影響しています。それ以外に、特段の要因はありません。

質疑応答:配当性向およびDOE目標を引き上げた理由について

質問者:株主還元についてお聞きします。1年前の中期経営計画発表時には、キャピタルアロケーションにおいて配当性向30パーセント、DOE3パーセントを掲げていたと思いますが、この1年で上方修正を行った背景を教えてください。

中島:今お話しいただいた事業特性と事業状況に加えて、資本効率の向上も理由に挙げられます。しかし、今回の決定に至った最大の理由は、決算説明会を始めとするIR活動を通じて株主や投資家、アナリストとの対話を重ねる中で当社にとって適正な配当の在り方を社内で検討し、この結論に至ったことです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6914

|

3,020.0

(02/24)

|

+116.0

(+3.99%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一... 02/21 15:30

-

週間ランキング【業種別 騰落率】 (2月20日) 02/21 08:30

-

【↓】日経平均 大引け| 4日続落、下値模索も取引終盤は戻り足に ... 02/17 18:32

-

前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 02/17 05:30

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … アシックス... 02/16 15:49

新着ニュース

新着ニュース一覧-

今日 05:00

-

今日 04:45

-

今日 04:32

-

今日 04:04