eWeLL、売上高31.9%増の高成長 新中計でAIサービスのさらなる浸透とプラットフォームの拡大で次なるステージへ

2025年12月期決算説明・中期経営計画説明会

中野剛人氏:株式会社eWeLL代表取締役社長の中野です。この度は、決算説明会にご参加いただき、誠にありがとうございます。本日は、当社の2025年度の業績と中期経営計画についてご説明します。

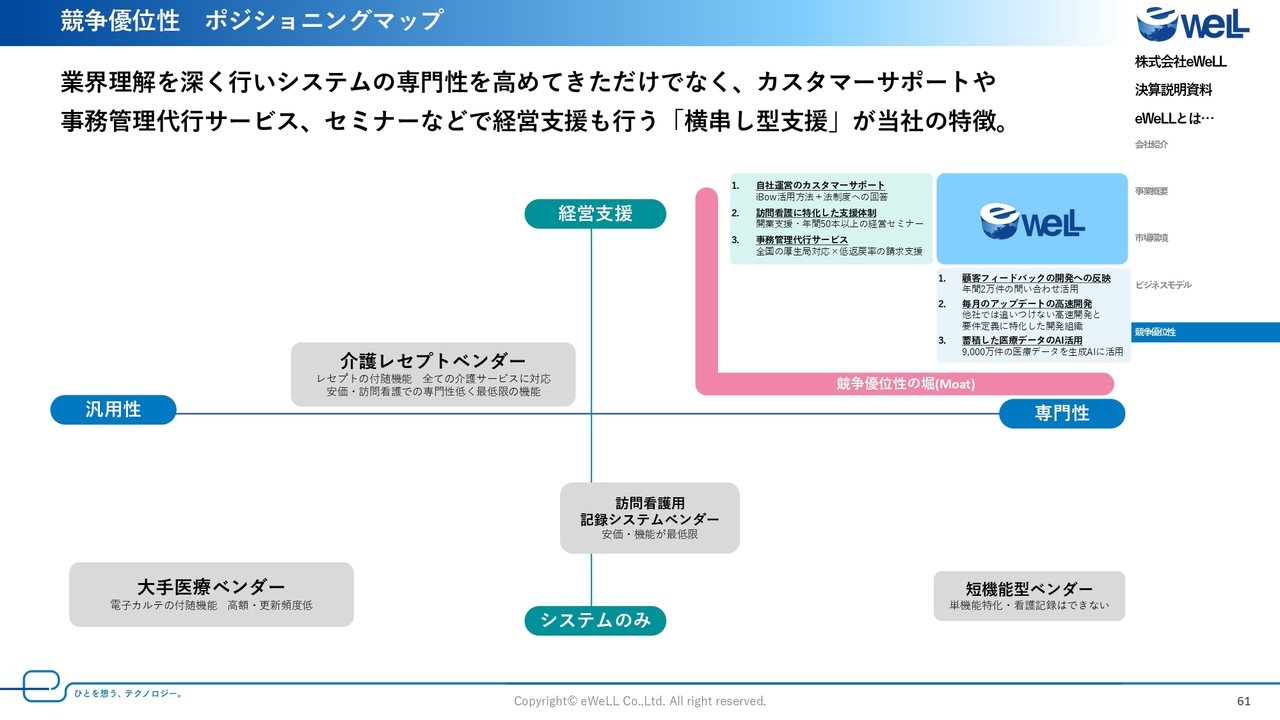

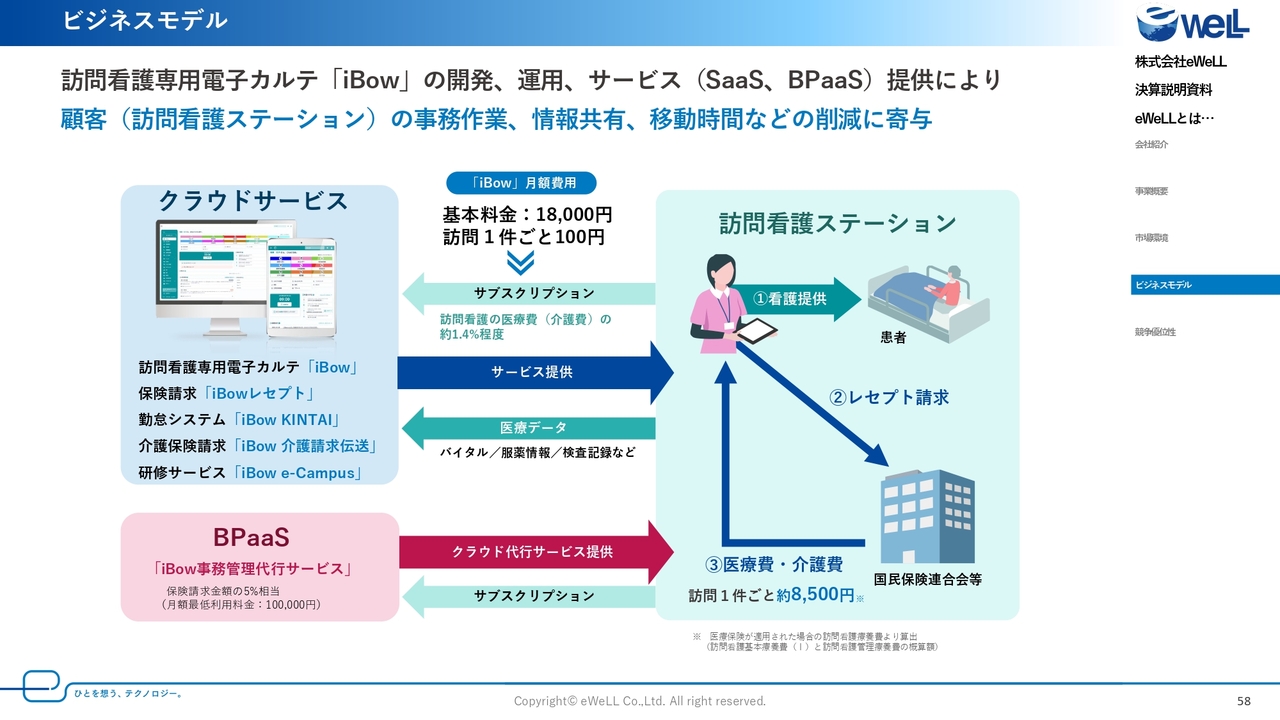

当社は、「2040年問題」と呼ばれる日本の超高齢化社会のピークが迫る中、その担い手として中心的な役割を果たしている訪問看護のみなさまへ提供している電子カルテを中心に、在宅医療のプラットフォーマーとして事業を行っています。

ビジネスモデルや事業領域については本日ご説明はできませんが、資料ならびに当社ホームページでもご確認いただけますので、あわせてご覧ください。

ハイライト

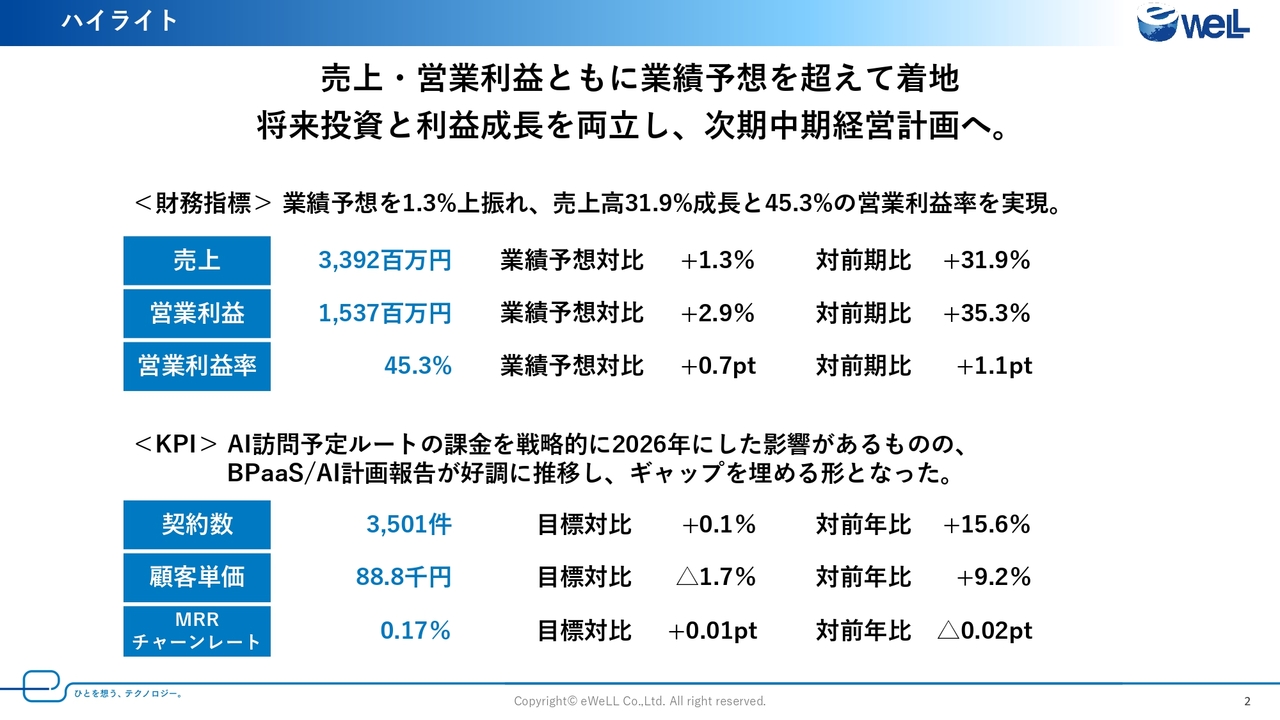

2025年第4四半期の決算ハイライトです。

今回の決算では業績予想を1.3パーセント上回り、売上高は前期比で31.9パーセントの成長と、営業利益も前期比プラス35.3パーセントで着地することができました。

営業利益率としては45.3パーセントを実現し、売上成長も非常にチャレンジングな目標を立てていましたが、今回の決算でもそれを着実にクリアしました。

売上については、2025年12月期より課金を開始した「AI訪問看護計画・報告」機能やBPaaSが成長を牽引しました。

営業利益についても順調に推移し、業績予想に対して2.9パーセント上振れて着地することができました。

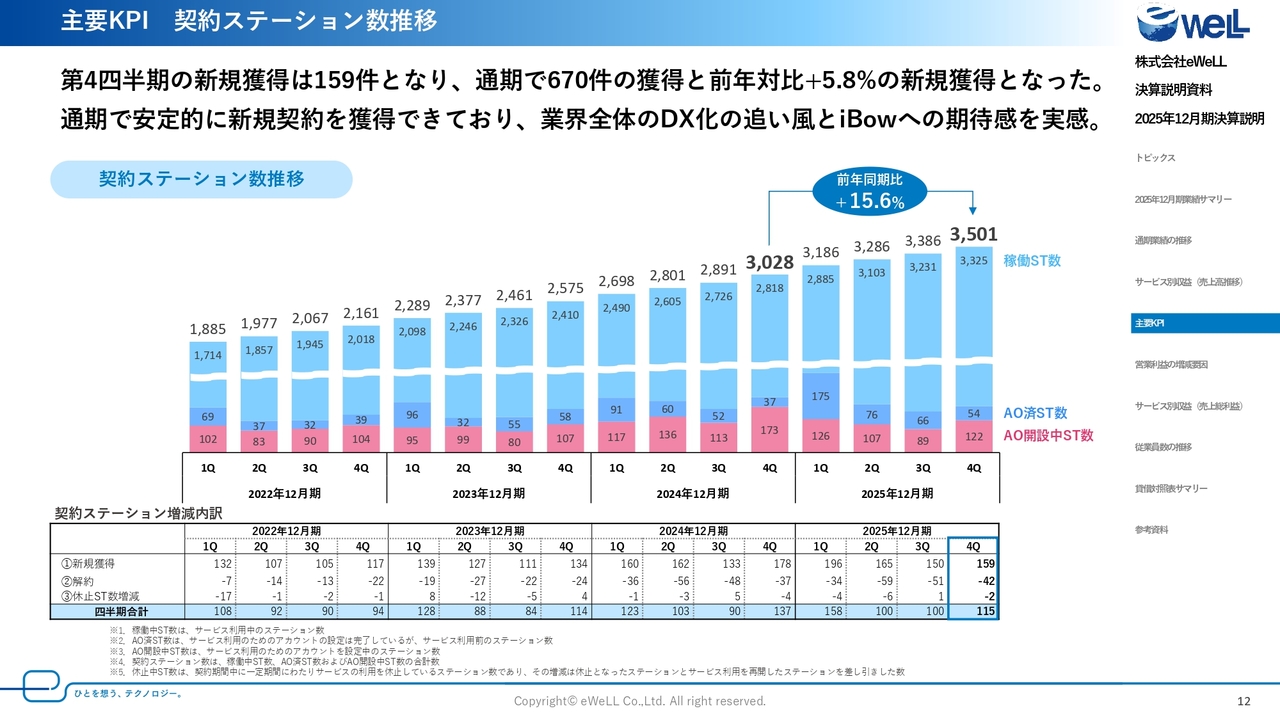

KPIについては、契約数は3,501件と目標に対して上振れ着地しました。

顧客単価については、「AI訪問予定・ルート」を戦略的に2026年からの課金開始にしましたが、「AI訪問看護計画・報告」機能やBPaaSによって一定のカバーができました。

チャーンレートについても、前年に対して0.02ポイント引き下げることができ、顧客満足度を高める施策が徐々に実を結んでいるものと感じています。

業績の詳細については、以降のページでご説明をします。

ハイライト

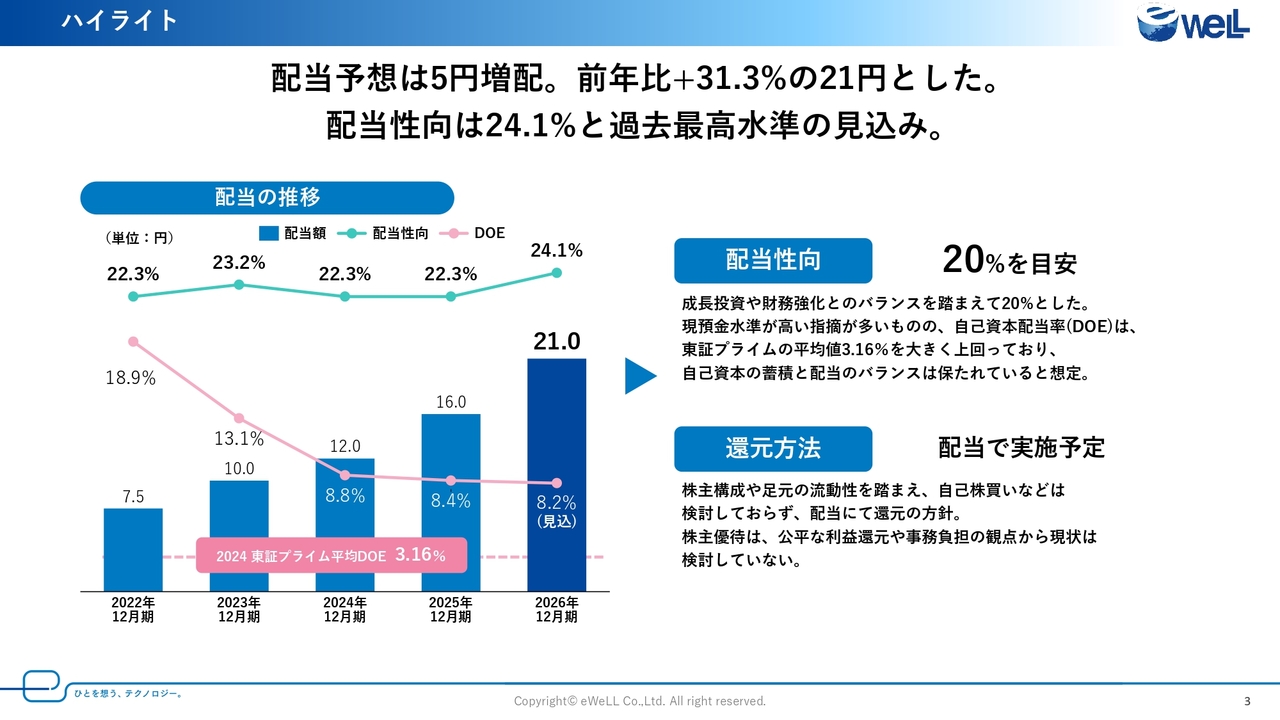

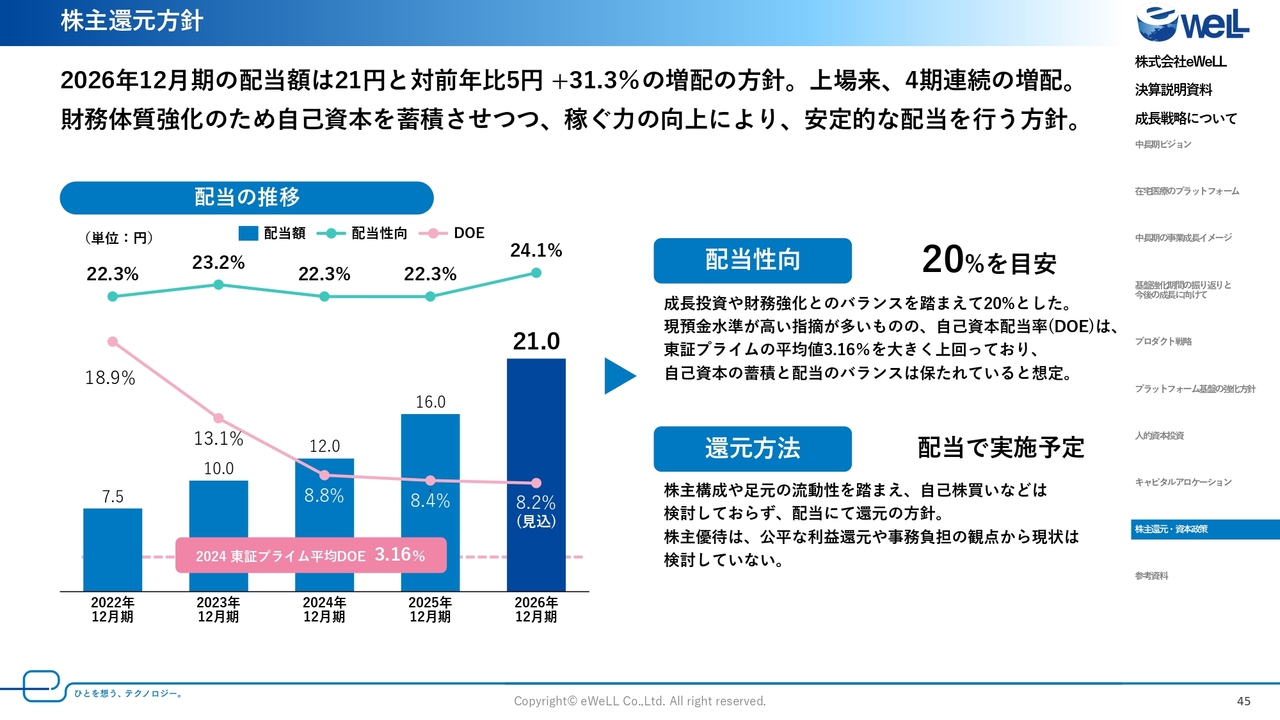

ハイライトです。2026年12月期の配当予想は、5円増配の21円としました。これは、2025年12月期配当の16円から31.3パーセントの増加となります。来期の業績に対する当社の自信と配当性向等の水準を踏まえて決定しました。

成長投資だけでなく、配当もバランスよく行うことで長期的な事業成長を目指していきます。

2026年12月期の業績予想ならびに中期経営計画については、後半でご説明します。

2025年12月期決算説明 目次

2025年12月期決算説明については、こちらの目次のとおりご説明します。

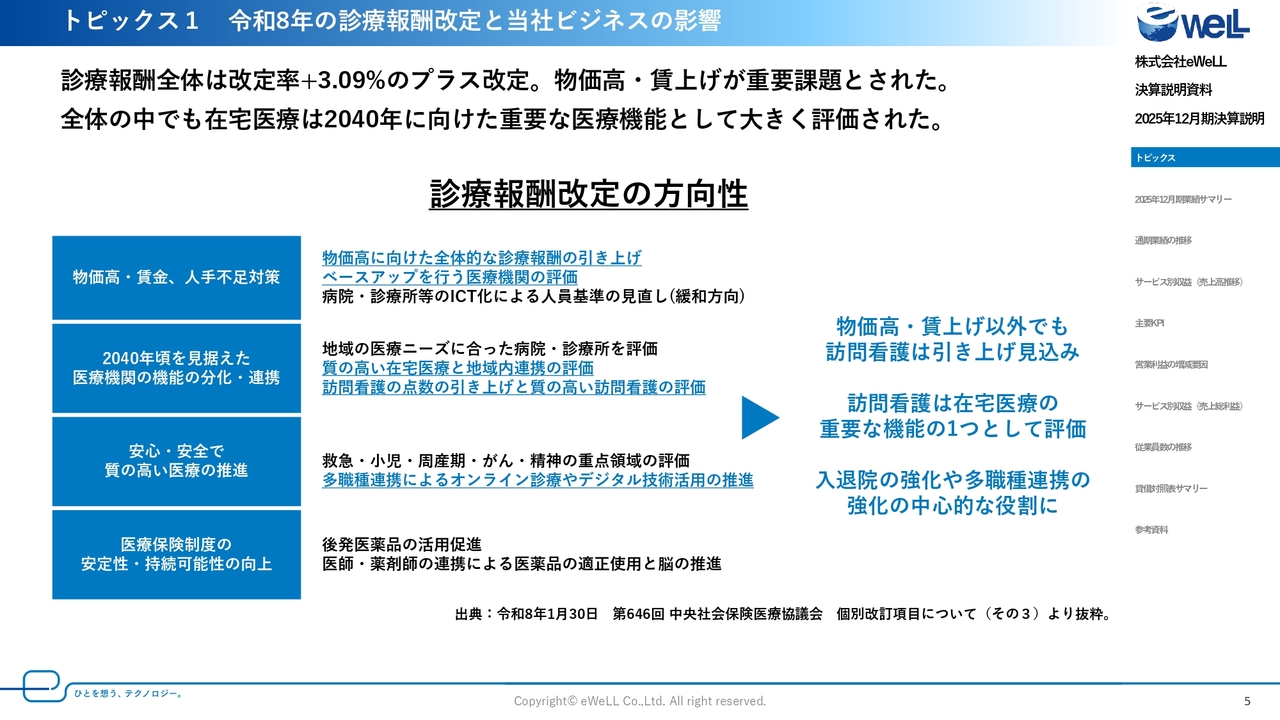

トピックス1 令和8年の診療報酬改定と当社ビジネスの影響

最初のトピックスです。

2026年には診療報酬の改定が予定されています。当社の事業は診療報酬改定の影響を直接的に受けるわけではありませんが、間接的に影響を受ける部分があるため、先月末に公表された診療報酬改定の全体の方向性からご説明します。

まだ具体的な点数などは出ていないため方向性の段階ではありますが、今回は診療報酬全体でプラス3.09パーセントという、近年稀に見る大幅なプラス改定となる見込みです。

この背景には昨今の「物価高騰」や「賃上げ」への対応という緊急課題に加え、「2040年問題を見据えた医療機能の確保」という長期的なテーマが強く反映されています。

訪問看護に関連する部分は青色のアンダーラインを引いています。「質の高い訪問看護」が引き続き明確に評価され、点数の引き上げが行われました。これまでは「量」の確保が中心でしたが、今後は「質」や「地域連携」が重視されます。

スライド右側に記載しているとおり、今回の改定により、訪問看護は「医療の1サービス」から「在宅医療の重要な機能」として、入退院支援や多職種連携のハブとなることがより強く求められている印象です。

当社は、この「質の高い訪問看護」や「連携の強化」をICTの力で支援することで、顧客である訪問看護ステーションの収益向上に貢献し、ひいては当社自身の持続的な成長につなげていきます。

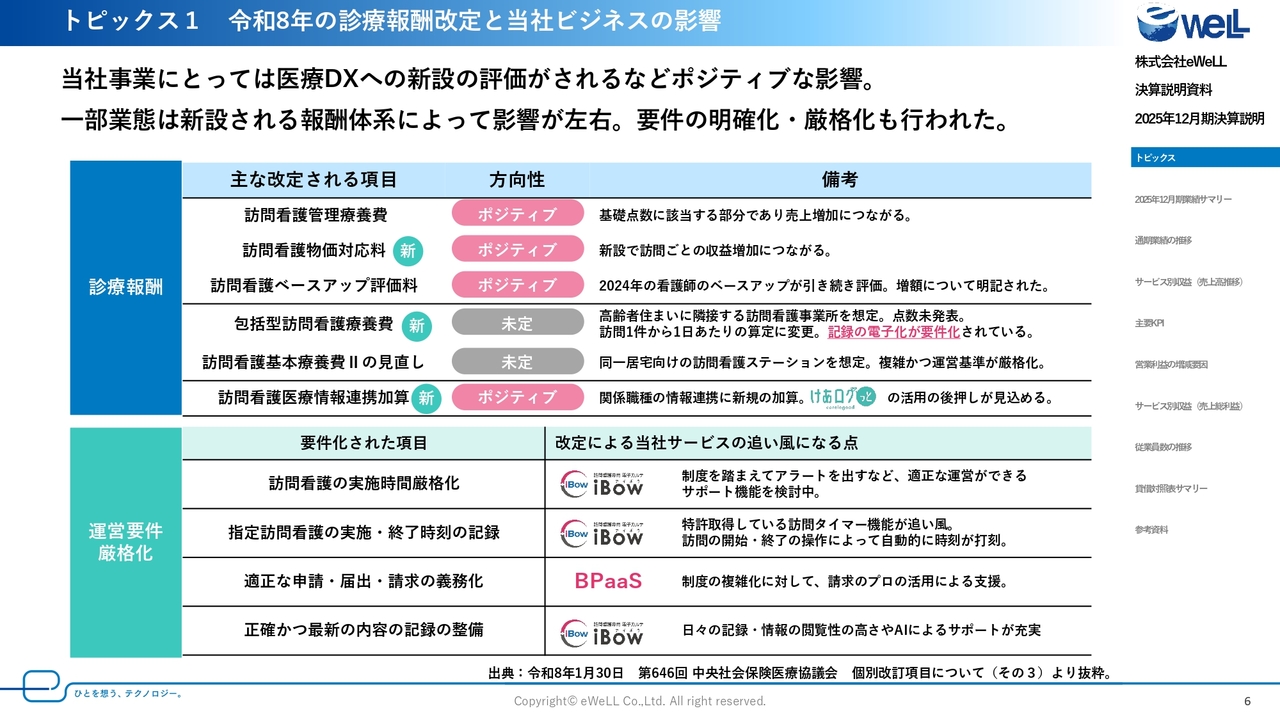

トピックス1 令和8年の診療報酬改定と当社ビジネスの影響

診療報酬改定の具体的な項目と当社ビジネスへの影響についてご説明します。

今回、当社の事業に対しての影響が大きいものとして、医療DXに対する加算の新設があります。生産性の改善に向けた改定は今後も続くとみられており、ICT化・DXに対する評価を期待できる改定となりました。

新設される見込みの加算は「訪問看護医療情報連携加算」です。「けあログっと」などのサービスを活用して地域連携を行うことで、在宅患者はより質の高いサービスを受けられます。同時にステーション側は収益性が改善するという、理想的な地域医療の循環が生まれると想定しています。

まず、スライド上段の「診療報酬」の表をご覧ください。今回の改定では、基礎点数である「管理療養費」や、「物価対応」や「ベースアップ評価料」など、どれもポジティブな評価となりました。これらは訪問看護ステーションの売上増加と成長に直結します。

一方で、スライド上段の表の中ほどでグレーの「未定」としている箇所は、いわゆる施設内訪問看護やホスピス型の業態に関わる部分です。運営基準の厳格化が行われ、大幅な点数アップが見込めないばかりか、従来どおりの運営では減収となるリスクもあります。ただし、医療依存度の高い患者への対応は引き続き評価される方向ですので続報を待ちたいと思います。

次に、スライド下段の緑色のエリアをご覧ください。ここが今回の最大のポイントです。

制度改正により、「実施時間の管理」や「記録の正確性」が厳格化されます。これは多くの事業者にとって事務負担の増大を意味しますが、当社にとっては大きな「追い風」となります。なぜなら、「iBow」は開発当初より「適切な運営」と「業務効率化」を前提に設計されているからです。

具体的には、特許取得済みの「訪問タイマー機能」により、開始・終了をタップするだけで正確な時刻が自動記録されます。加えて、複雑化する請求業務も正確な運営が求められますが、これはBPaaSが強力に支援します。

このように、制度が複雑化・厳格化されたとしても、当社のシェア拡大につながるものと確信しています。

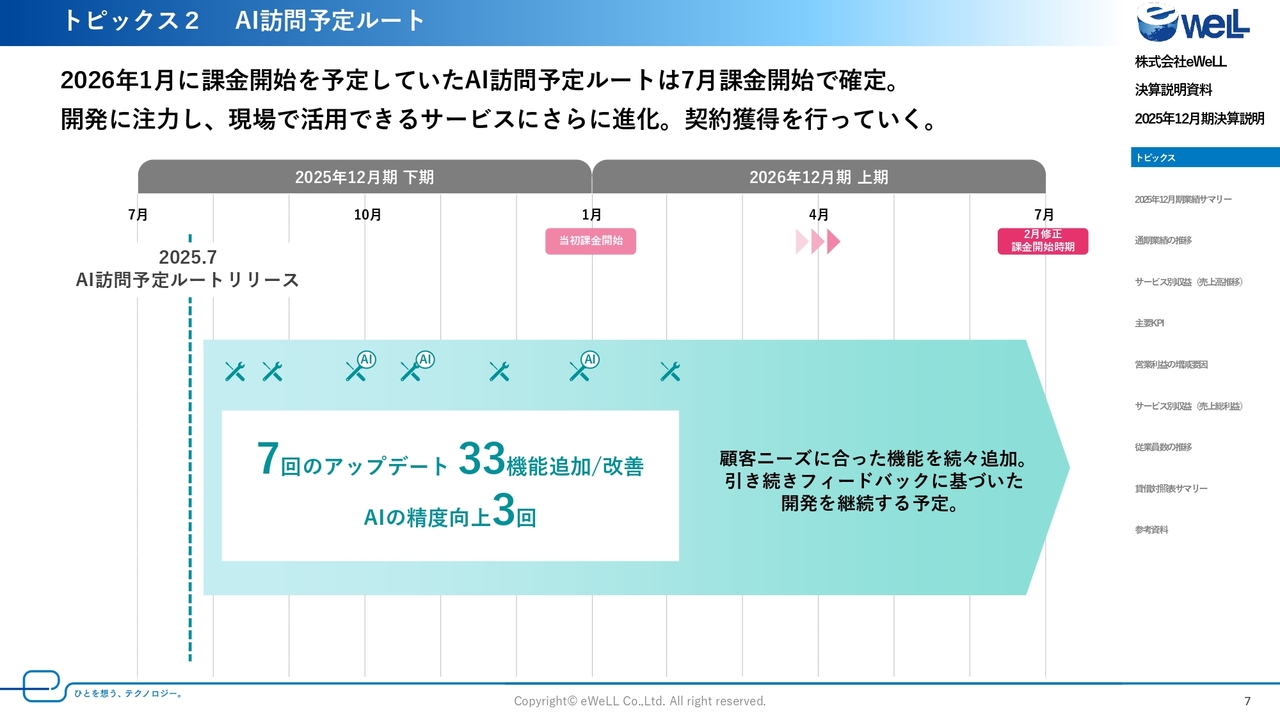

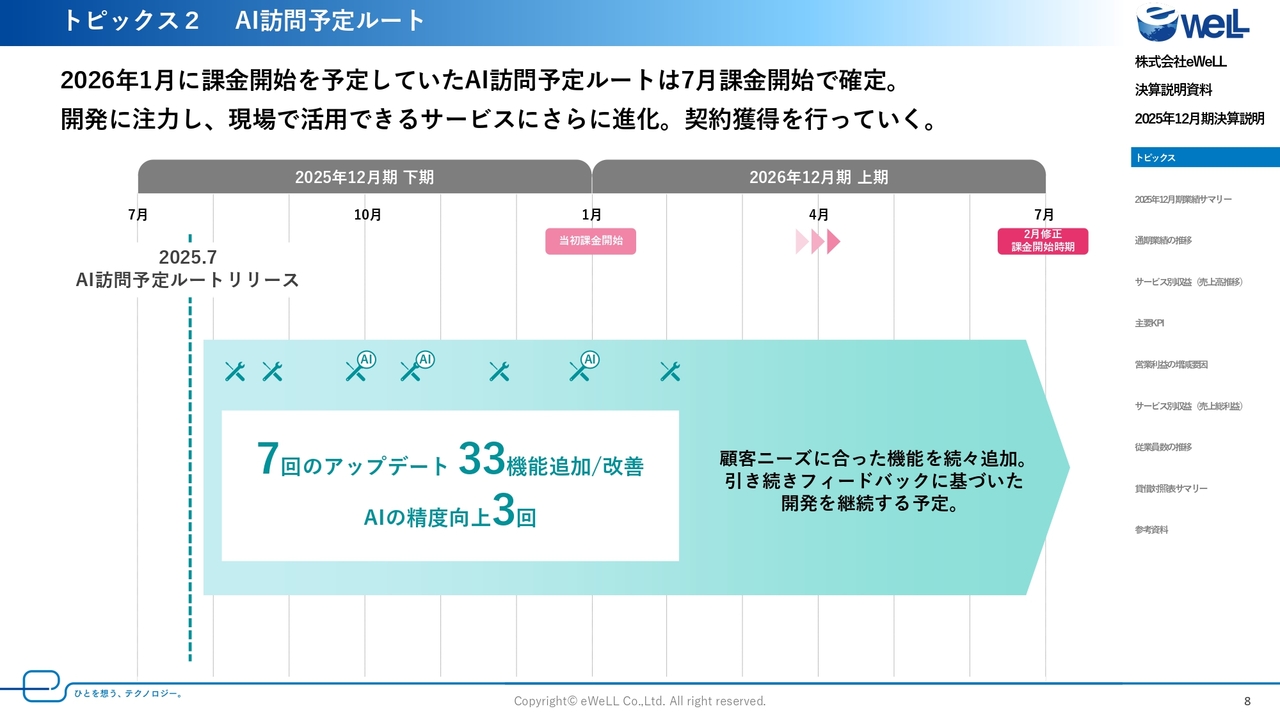

トピックス2 AI訪問予定ルート

当社の次の成長ドライバーである「AI訪問予定・ルート」の進捗と決定事項についてご説明します。

まず、最も重要な決定事項として、本サービスの課金開始時期を2026年7月とすることを正式に決定しました。

これまで2026年中を目処として慎重に時期を見極めてきましたが、開発と現場での実証実験が順調に進み、サービスとして十分な品質に達したとの確信が得られたため、このタイミングでの課金開始を決定しています。

実際に先行してご利用いただいたお客さまの現場に深く入り込み、7回にわたるアップデートと、33項目もの機能追加・改善、さらにはサービスの核となるAI精度の向上を3回実施してきました。

訪問看護のスケジュール作成は極めて複雑な条件が絡み合いますが、お客さまからいただくシビアなフィードバックを即座に開発に反映させることで、現場で本当に使える、非常に完成度の高いサービスへと磨き上げることができました。ここから先は、フェーズを「開発」から「普及・収益化」へとシフトしていきます。

このAI機能が、訪問看護ステーションの管理者さまの業務負担を劇的に軽減し、本来の看護業務に集中できる環境を作ります。その価値をしっかりと訴求し、導入支援と営業活動を強化することで、契約件数の最大化を図っていきます。

もちろん、課金開始がゴールではありません。今後も変化する顧客ニーズや現場の課題を先取りし、機能を続々と追加・改善していきます。このPDCAサイクルを回し続けることこそが、他社には模倣できない強力な競争優位性となると考えています。

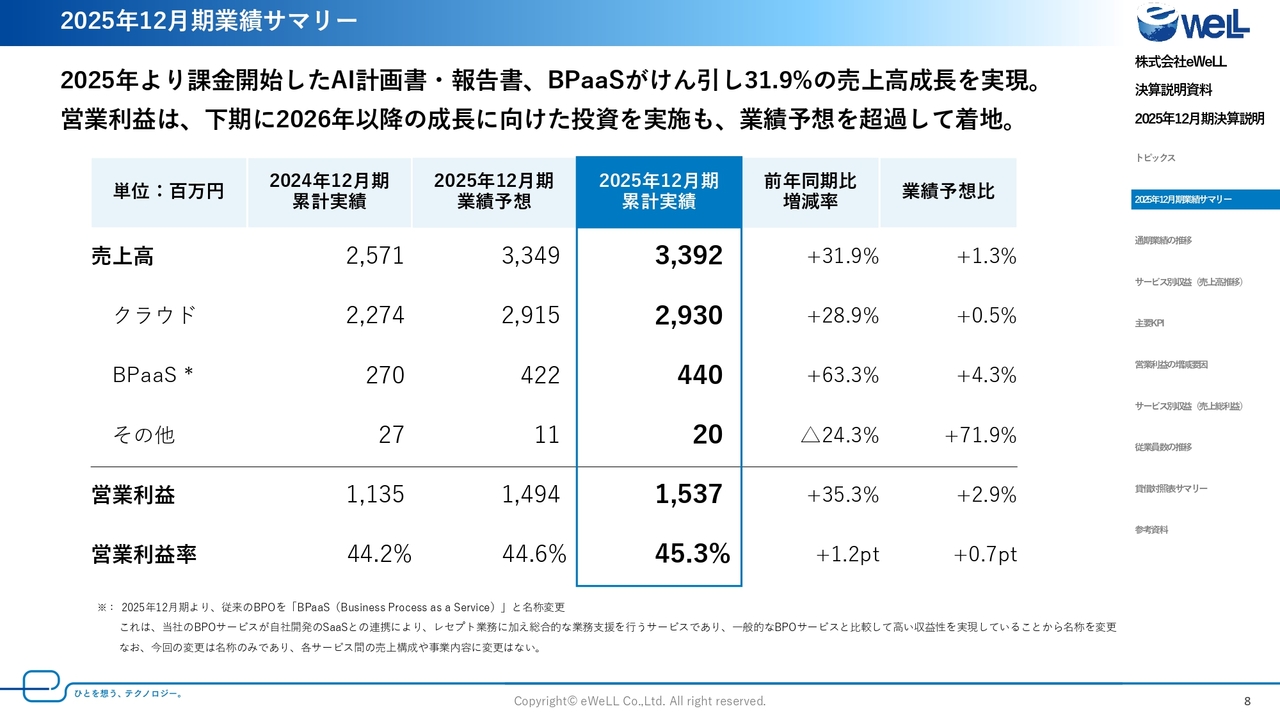

2025年12月期業績サマリー

2025年12月期の通期業績の詳細についてご説明します。

売上高は33億9,200万円と、前期比でプラス31.9パーセントという高い成長率を実現し、期初の業績予想に対してプラス1.3パーセントの上振れとなりました。

この成長を牽引したのは、「AI訪問看護計画・報告」機能と、バックオフィス業務を支援するBPaaSです。これら高付加価値サービスの導入が既存・新規問わず順調に進んだことが、トップラインを大きく押し上げました。

利益面については、営業利益が15億3,700万円となり、こちらも業績予想に対してプラス2.9パーセントの上振れとなりました。下期には、将来の成長に向けた先行投資を実行した上で、営業利益率は45.3パーセントと上場来初となる45パーセントの大台に到達しました。

積極的な投資を行いつつも、高い営業利益が出せていることは、盤石な収益体質が確立されている成果であると考えています。

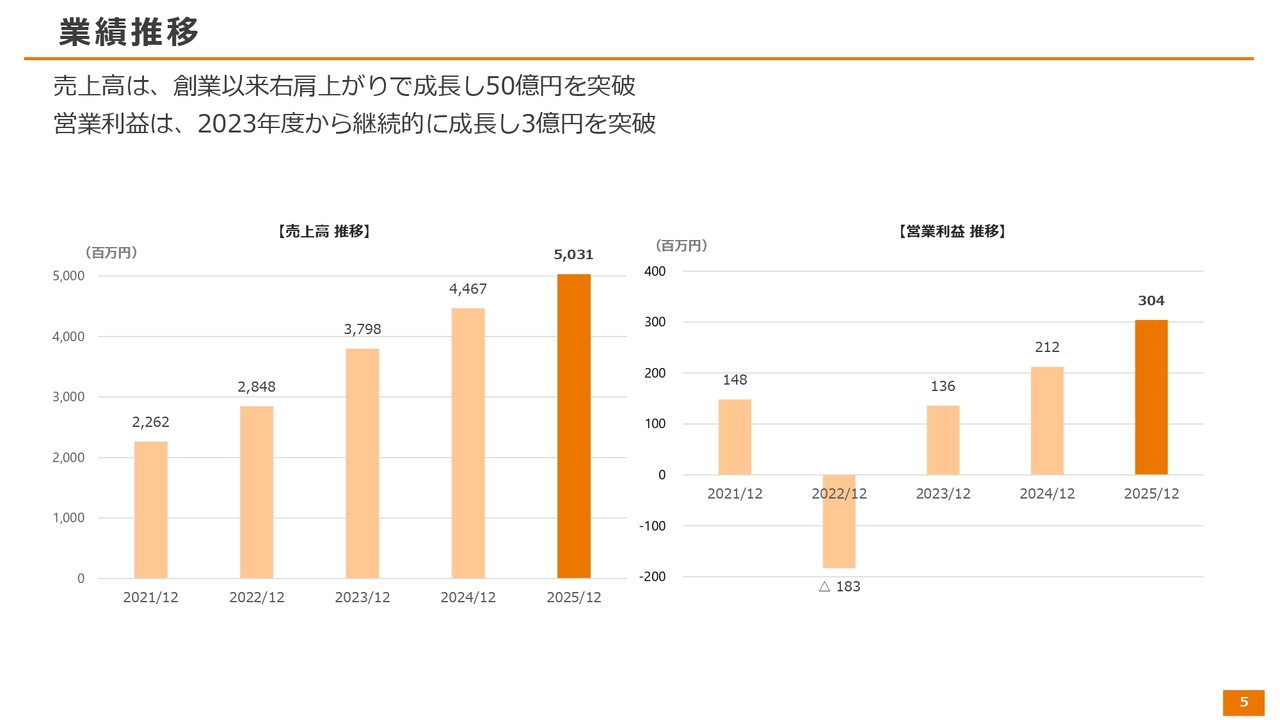

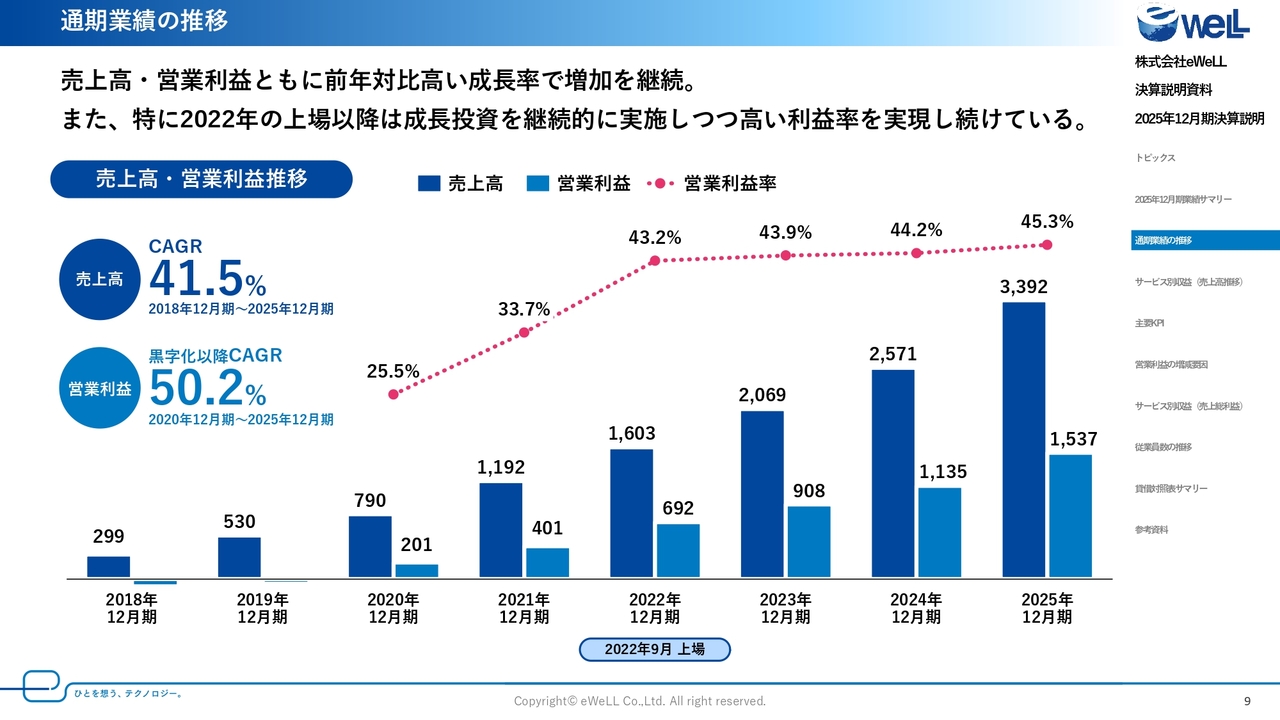

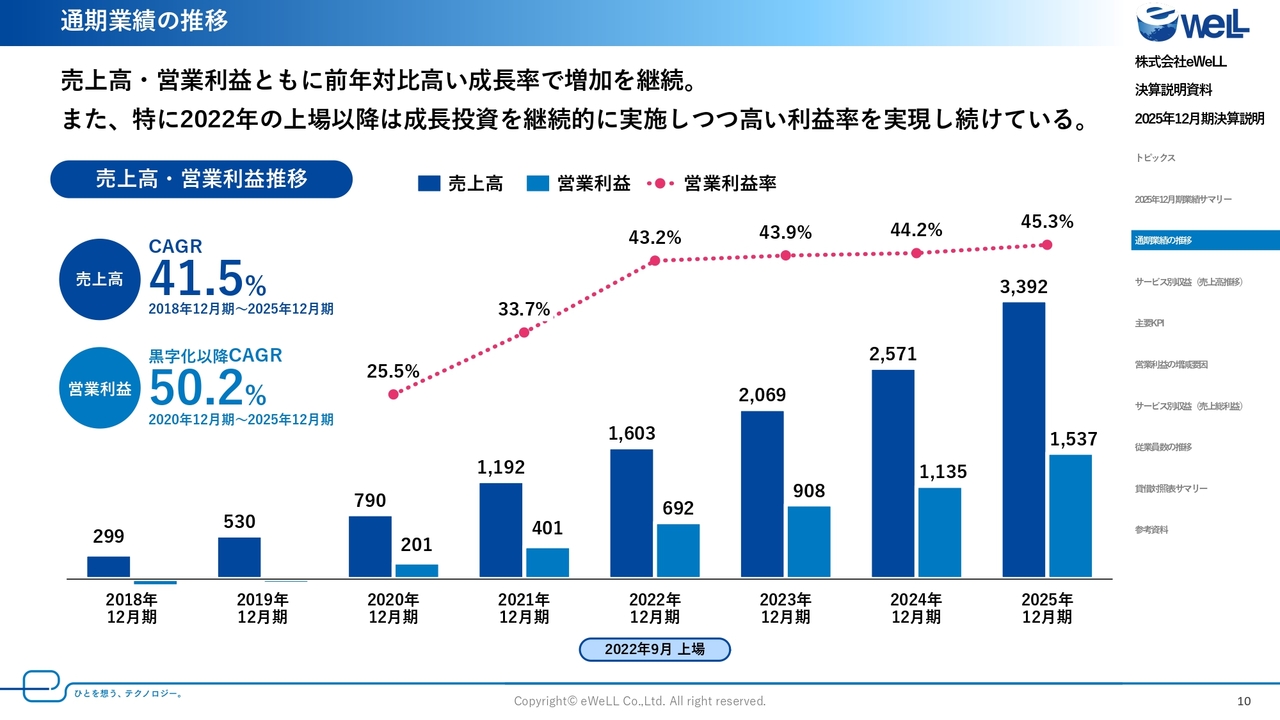

通期業績の推移

通期業績の推移です。

2018年以降で7期連続の増収、2020年12月の黒字化以降で5期連続の増益となり、強い利益基盤の安定した成長体質の企業経営となっています。また、上場した2022年12月期以降は40パーセントを超える営業利益率を継続しています。

高効率・高成長が当社の強みと考えていますので、引き続き維持できるよう事業運営を継続していきます。

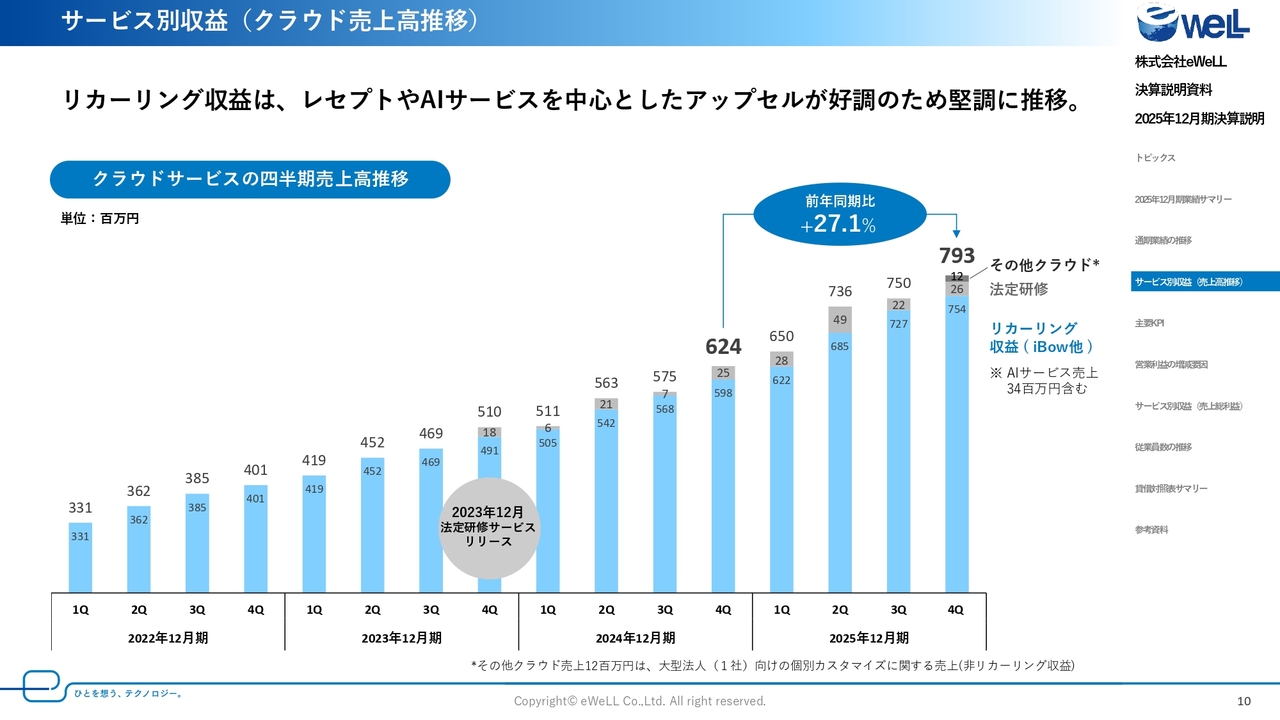

サービス別収益(クラウド売上高推移)

サービス別の収益についてです。

まず、クラウドサービスからご説明します。先ほどお話ししたとおり、AIなどを含むリカーリング収益が堅調に増加しました。前年比でプラス27.1パーセントの7億9,300万円となりました。

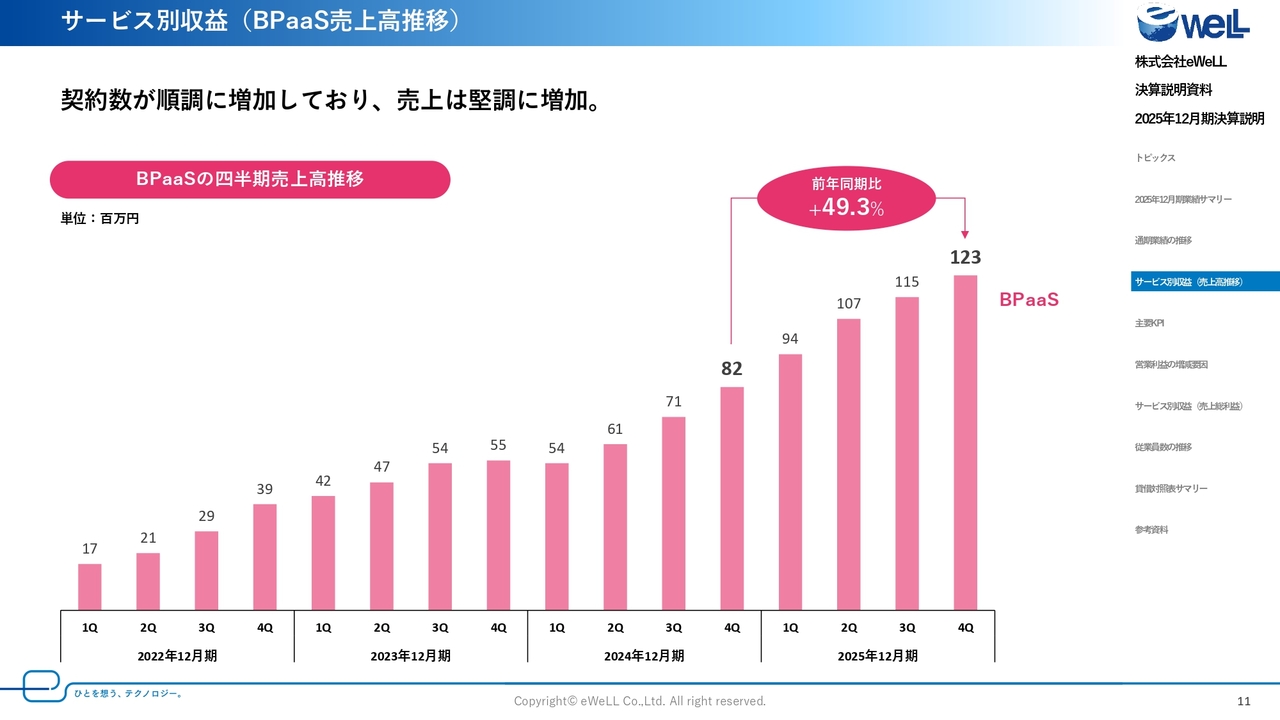

サービス別収益(BPaaS売上高推移)

2025年12月期を牽引したBPaaSについてご説明します。

契約数の増加が加速しており、売上高は前年比約1.5倍となるプラス49.3パーセント、1億2,300万円を達成しました。

現場の人手不足を背景に、引き合いは依然として強く、今後のさらなる受注拡大に備え、オペレーション体制の強化と人材採用にも先行して取り組んでいます。

主要KPI 契約ステーション数推移

新規の契約獲得数は第4四半期は159件、通期では670件と、前年対比でプラス5.8パーセントとなりました。通期を通して安定的な新規契約を獲得できており、業界全体のDXが加速している追い風と、「iBow」への期待感を実感しています。

また、契約ステーション総数の大幅な拡大に伴い解約件数は増加しましたが、全体の発生率で見れば低い水準に留まっています。

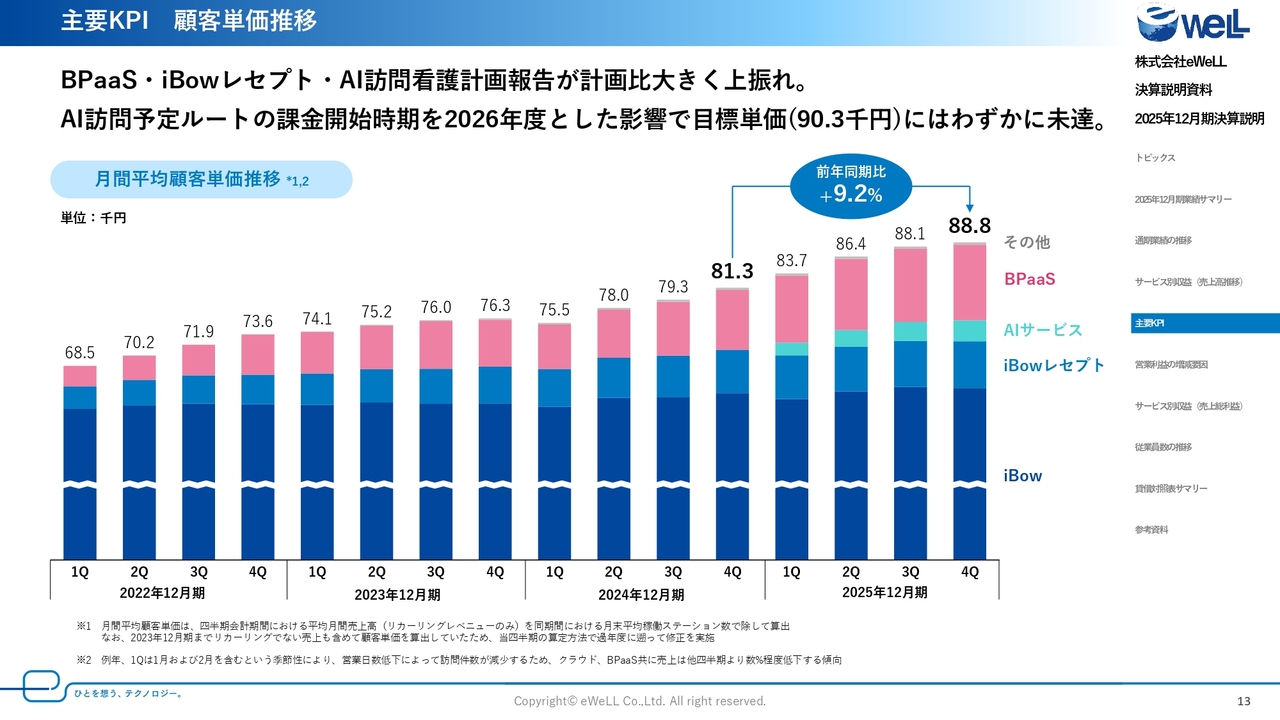

主要KPI 顧客単価推移

顧客単価の推移です。

既存サービスのBPaaS、「iBowレセプト」、「AI訪問看護計画・報告」は、計画比で大きく上振れしました。主力サービスの「iBow」についても、ほぼ計画どおりに推移しています。

一方で、「AI訪問予定・ルート」の課金開始時期を2026年度へ変更しました。これに伴い、2,100円ほどを見込んでいた単価貢献分も翌期へ移行されて、目標単価9万300円に対し、8万8,800円の着地となりました。

しかし、BPaaSや「AI訪問看護計画・報告」をはじめとした好調が牽引し、前年同期比でプラス9.2パーセントと力強い成長を続けています。

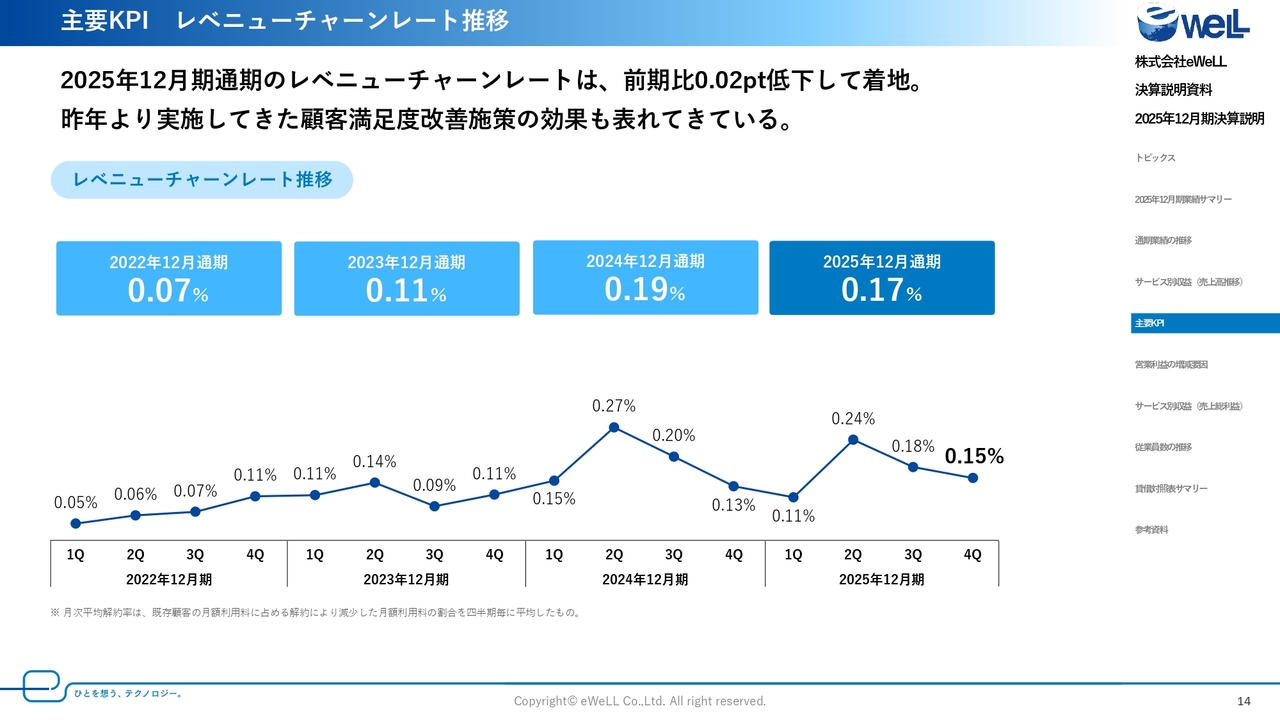

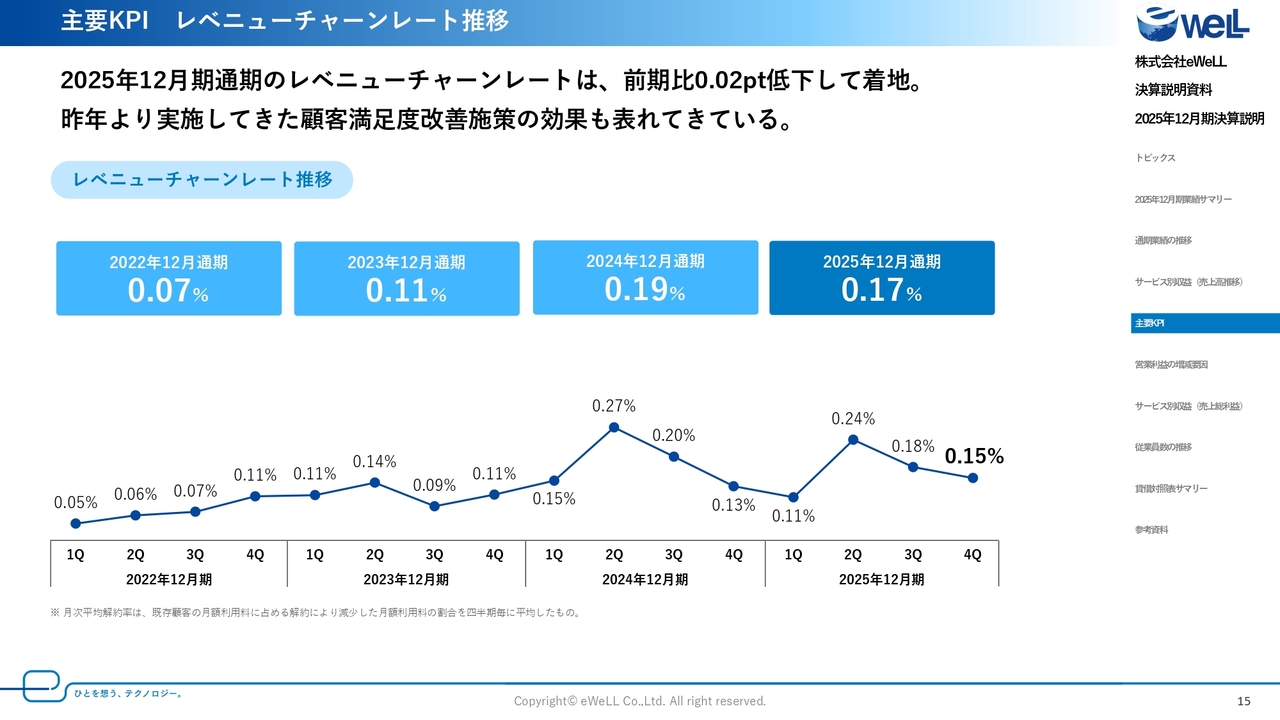

主要KPI レベニューチャーンレート推移

レベニューチャーンレートの推移です。

第4四半期は0.15パーセントとなり、過去最低水準だった前年同期と比較しますと0.02ポイントの微増となりましたが、依然として極めて低い解約率を維持しています。通期で見ますと、0.17パーセントと前期を下回る水準で着地することができました。

昨年より継続して実施している顧客満足度の改善施策が、着実に効果を発揮している成果だと捉えています。

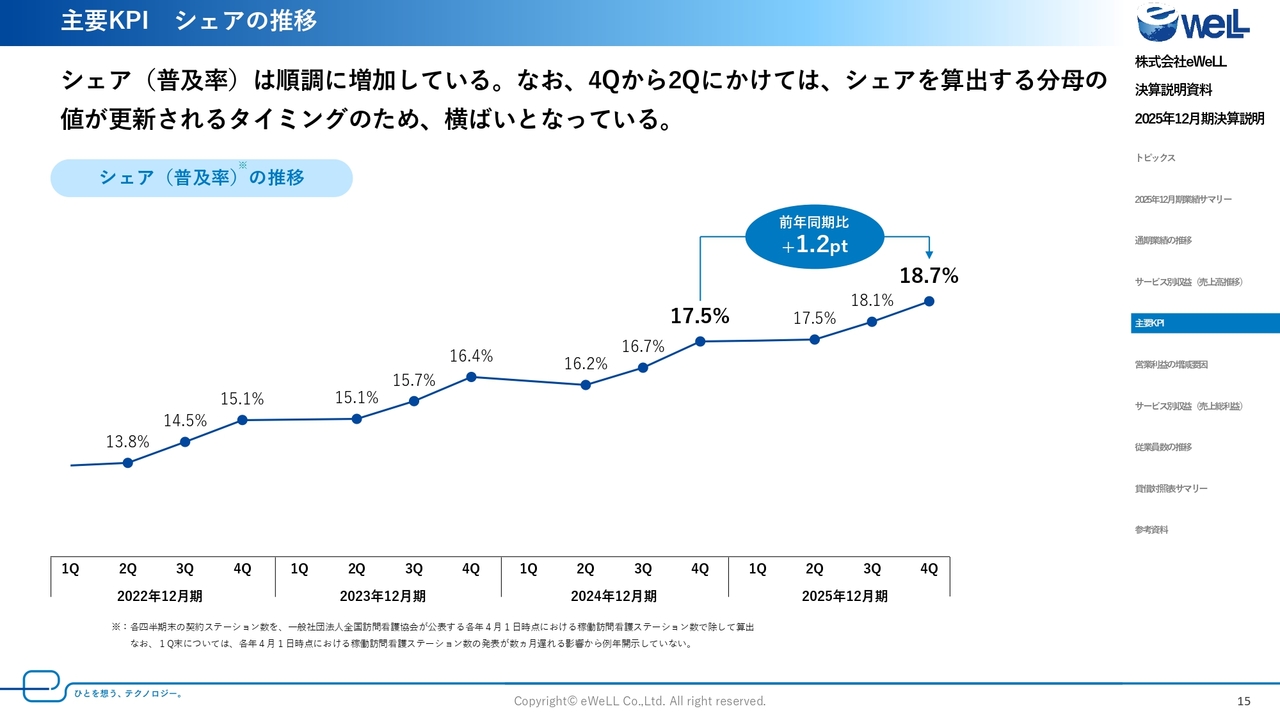

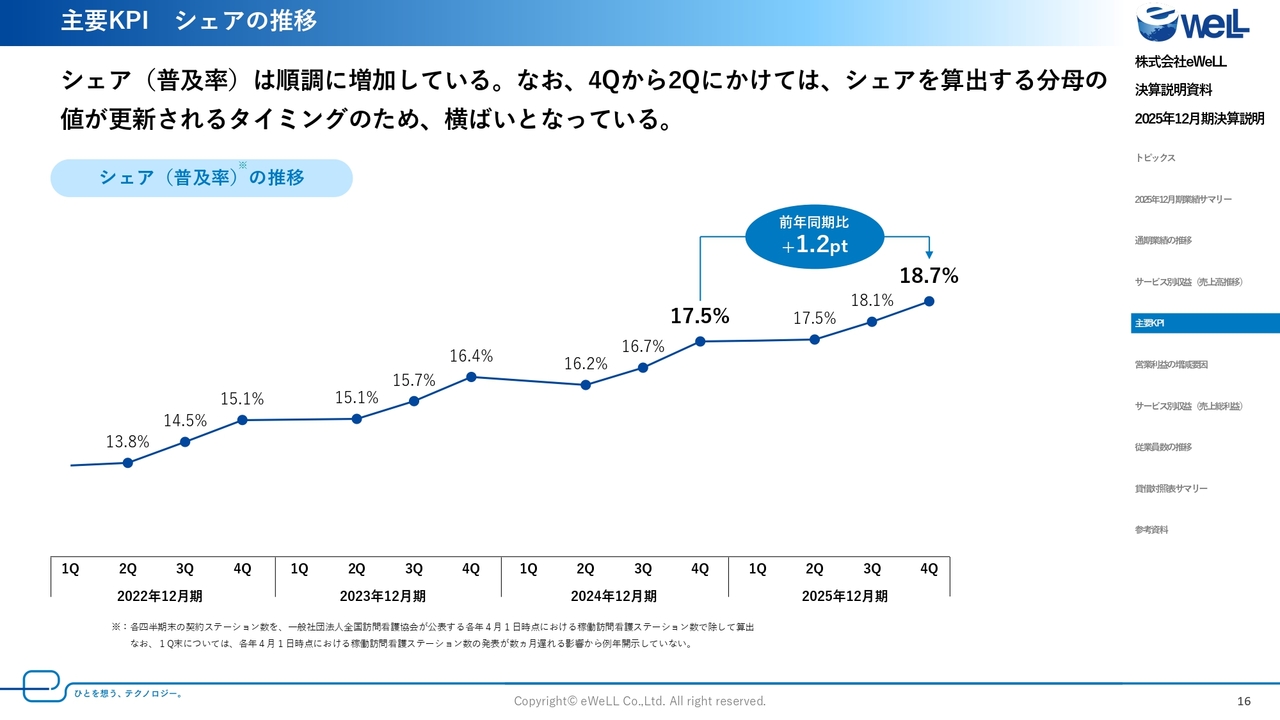

主要KPI シェアの推移

KPIについてのご説明の最後に、市場シェアについてご報告します。実績は前期比プラス1.2ポイントの18.7パーセントとなりました。シェアが約2割に迫ってきたことで、業界内での認知は定着し、ステージが確実に変わってきていると実感しています。

今後の展望は、先ほどご説明した「診療報酬改定」が強力な追い風となります。制度が複雑化し、運営の厳格化が求められるこれからの市場環境において、正確な管理ができる「iBow」の優位性はさらに高まると考えています。

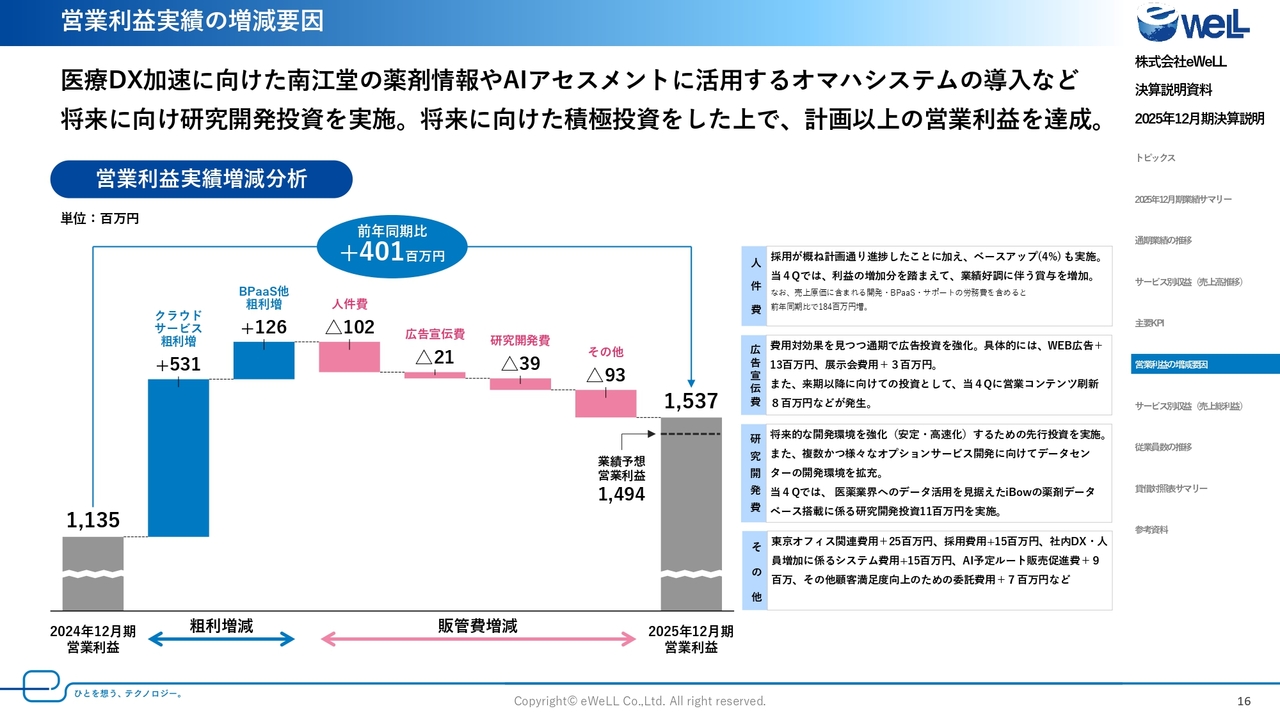

営業利益実績の増減要因

2025年12月期の営業利益実績の増減要因についてご説明します。

今期も、医療DXの加速に向けて、積極的な研究開発投資を継続してきました。具体的には、大手医学出版社である南江堂さまの提供する『今日(こんにち)の治療薬』の高度な薬剤情報ナレッジや、アメリカ発祥の訪問看護の標準的評価指標である「オマハシステム」と呼ばれる考え方を当社が蓄積する慢性期医療データと融合させたAIアセスメントの開発などを進めています。

このような中長期的な成長投資を計画どおり実行しつつ、利益面では当初予想を上回る増益を達成しました。

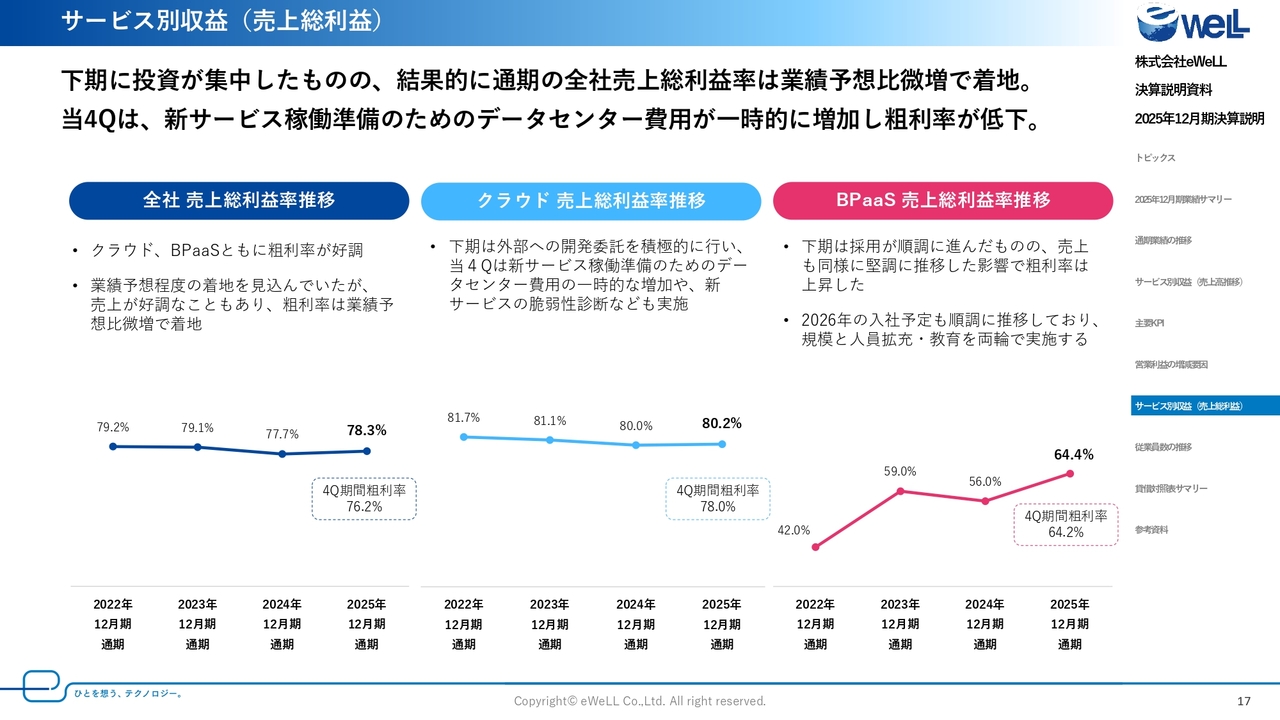

サービス別収益(売上総利益)

サービス別の売上総利益率の推移です。

スライド左側の全社売上総利益率は、通期で78.3パーセントとなりました。クラウド売上総利益率は通期で80.2パーセントで、第4四半期単体で見ると78.0パーセントと低下しています。サービス数が増加しており、保守費用が増加したことや開発投資の継続による増加と2026年度の新サービスの準備のための一時的な費用が増加した影響になります。

スライド右側のBPaaS売上総利益率は、通期で64.4パーセントとなりました。こちらはさらなる採用強化と業務改善を進めつつ、引き続き60パーセントほどをターゲットに運営していきます。

従業員数の推移

従業員数の推移は、通期で17名の増員となりました。コーポレート部門は、内部体制の強化を行うため、事業規模に応じた体制を取っていく方針で積極的に採用を行いました。HR人材育成による中期計画の実現に向けた活動や内部統制・ガバナンスレベルの強化を目指します。

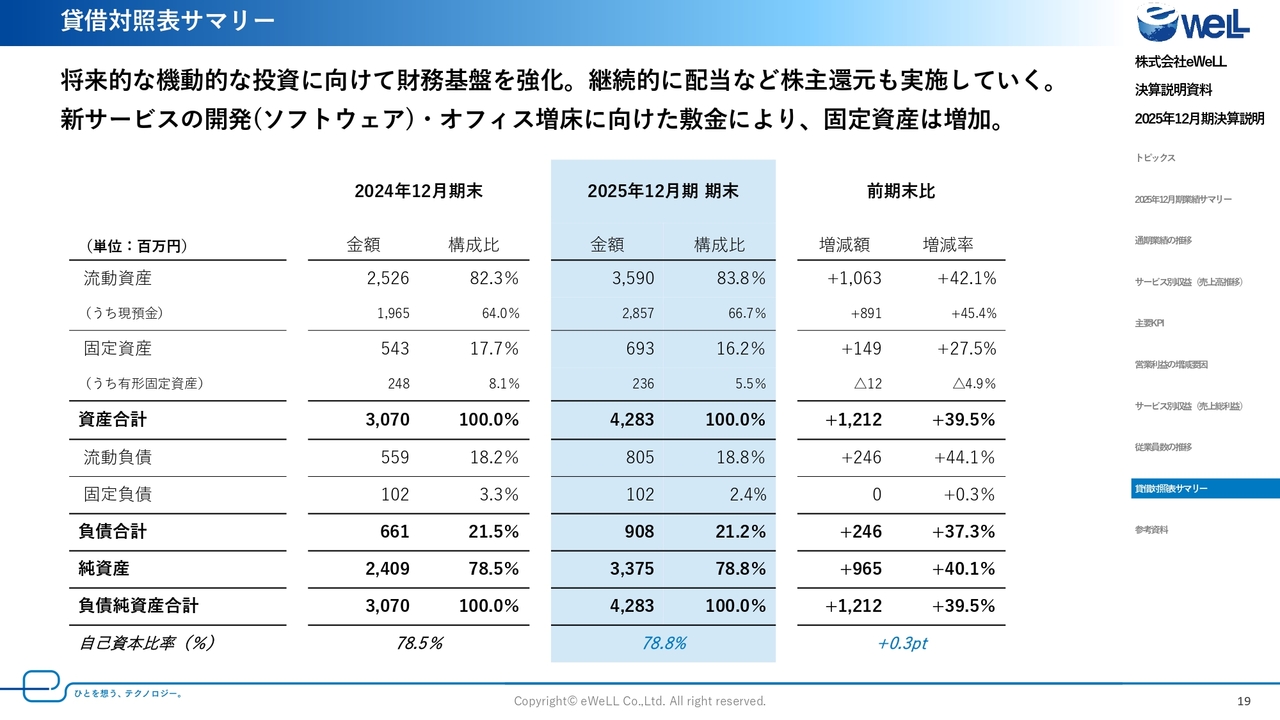

貸借対照表サマリー

貸借対照表サマリーです。

内部留保の積み上げについても増配方針の変更を行いましたが、おおむね期初の計画どおりに積み上げを図れるものと考えています。

中期経営計画数値目標 目次

中期経営計画数値目標については、こちらの目次のとおりご説明します。

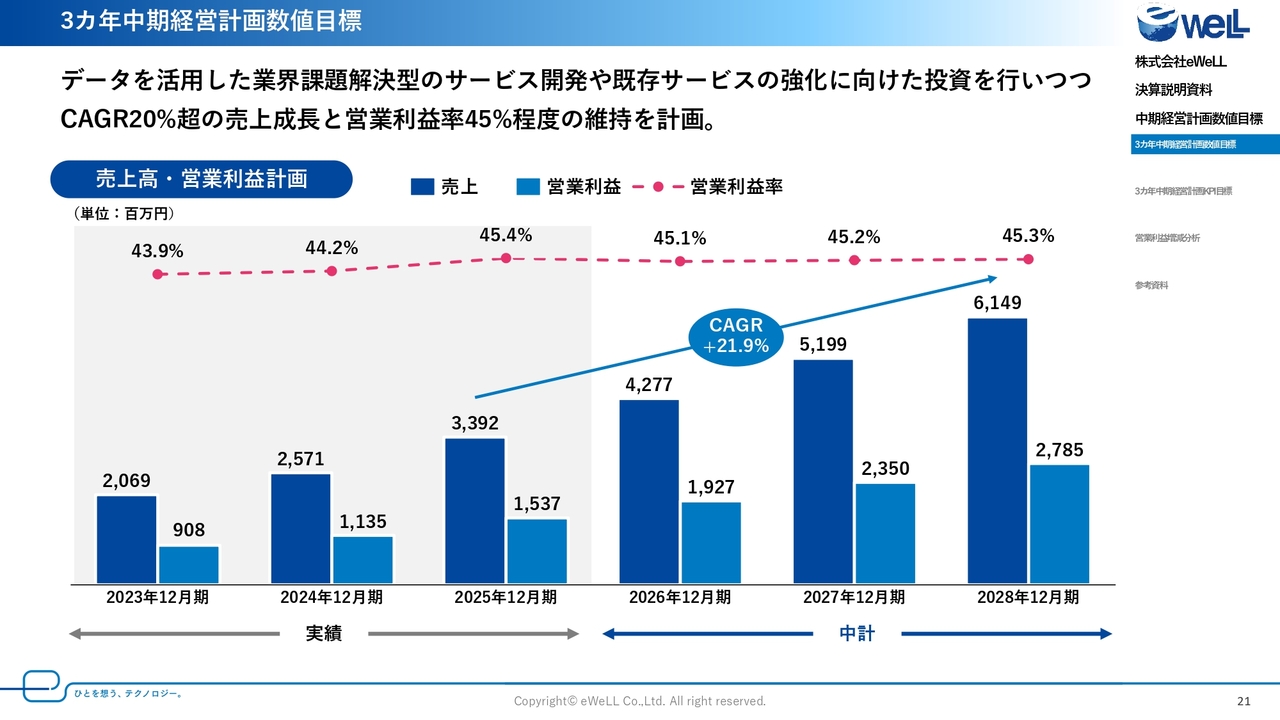

3カ年中期経営計画数値目標

売上高と営業利益の計画についてご説明します。

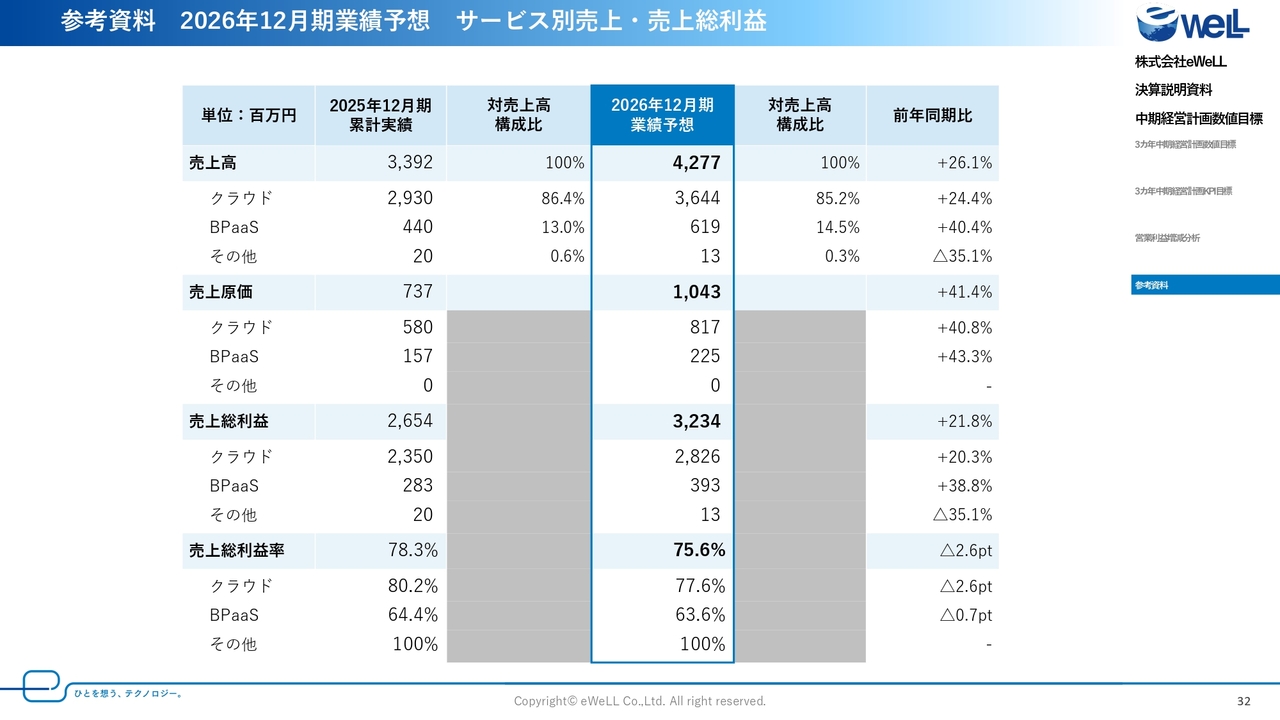

当社の強みの1つである営業利益率は引き続き45パーセント台を維持しつつ、売上高成長率も追い求めることで、2028年に売上高61億4,900万円を目指します。

また、中期計画の中では、今後ますます国策化されていく医療DX推進のため、新たなAIサービスの開発によるアップセル商材の強化や、「けあログっと」をはじめとする在宅医療のプラットフォーマーとしての進化に向けた活動を本格化していきます。

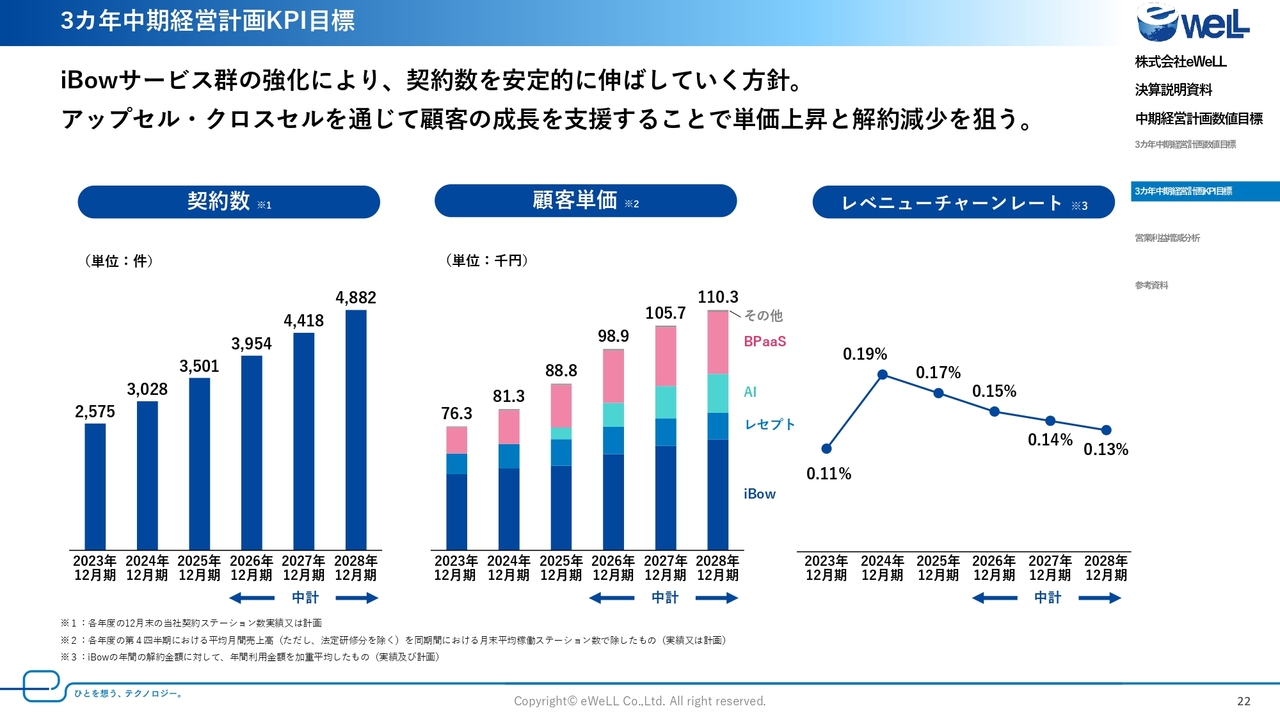

3カ年中期経営計画KPI目標

数値目標の前提となるKPIについてご説明します。

市場の訪問看護ステーションの数は、引き続き一定の増加を見通しています。このような状況の中、当社の契約数は2028年12月期で4,882件を目指します。他社サービスからの切り替えや、既存のユーザーさまの新規ステーション開設のニーズなども取り込みながら、契約数は着実に伸ばす方針にあります。

顧客単価については、AIサービスの収益化による成長を軸に単価アップを目指し、2028年12月期は11万300円を目指します。AIサービスの利便性を高めることやBPaaSの浸透により、生産性改善が実現することで「iBow」の単価にも寄与するものと考えています。

チャーンレートは、2028年12月期は0.13パーセントを目指して顧客満足度を高める施策を継続していきます。

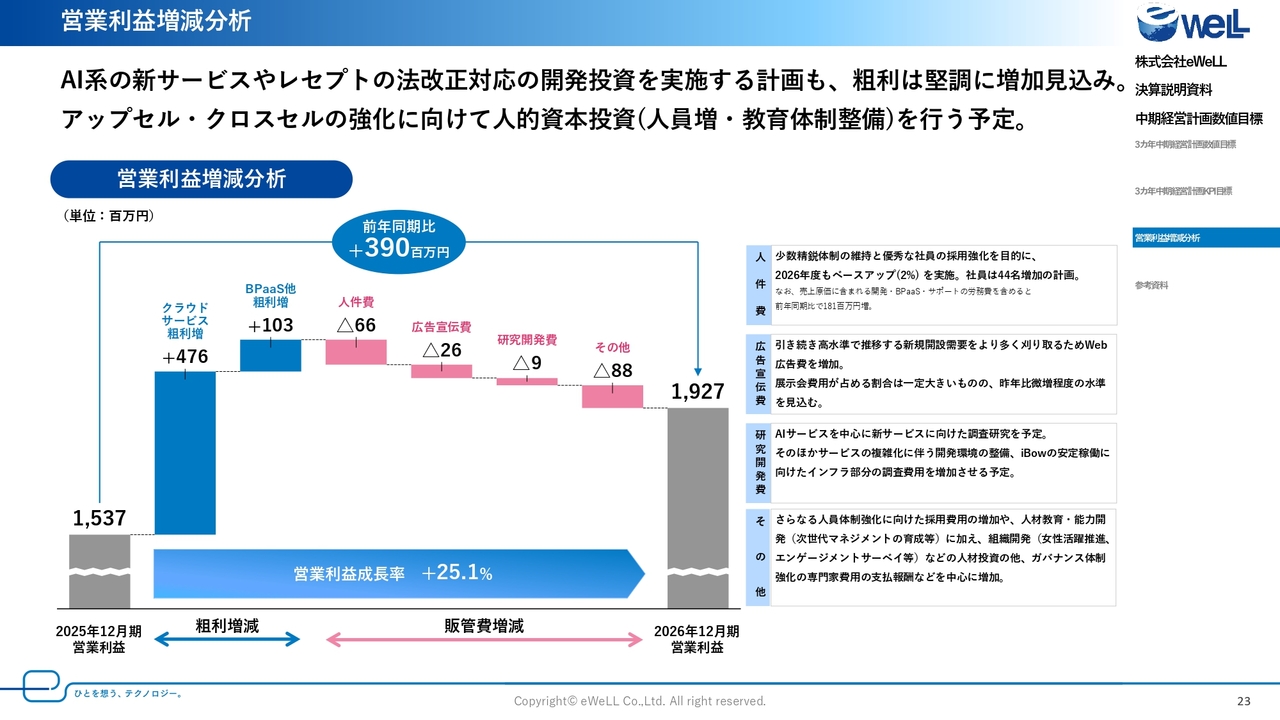

営業利益増減分析

2026年12月期の営業利益の増減分析です。

開発投資として、AIの新サービス開発に積極的に投資し、他社に先駆けたレセプトの法改正対応といった大きな開発を控えています。医療DXトレンドに向けた投資を積極的に行いますが、粗利はしっかりと増加する予定です。

また、開発したサービスの普及や、お客さまの支援を行うメンバーの採用と育成にも力を入れていきます。

成長戦略について 目次

3ヶ年の成長戦略について、こちらの目次のとおりご説明します。

中長期ビジョン

成長戦略の核となる中長期ビジョンです。

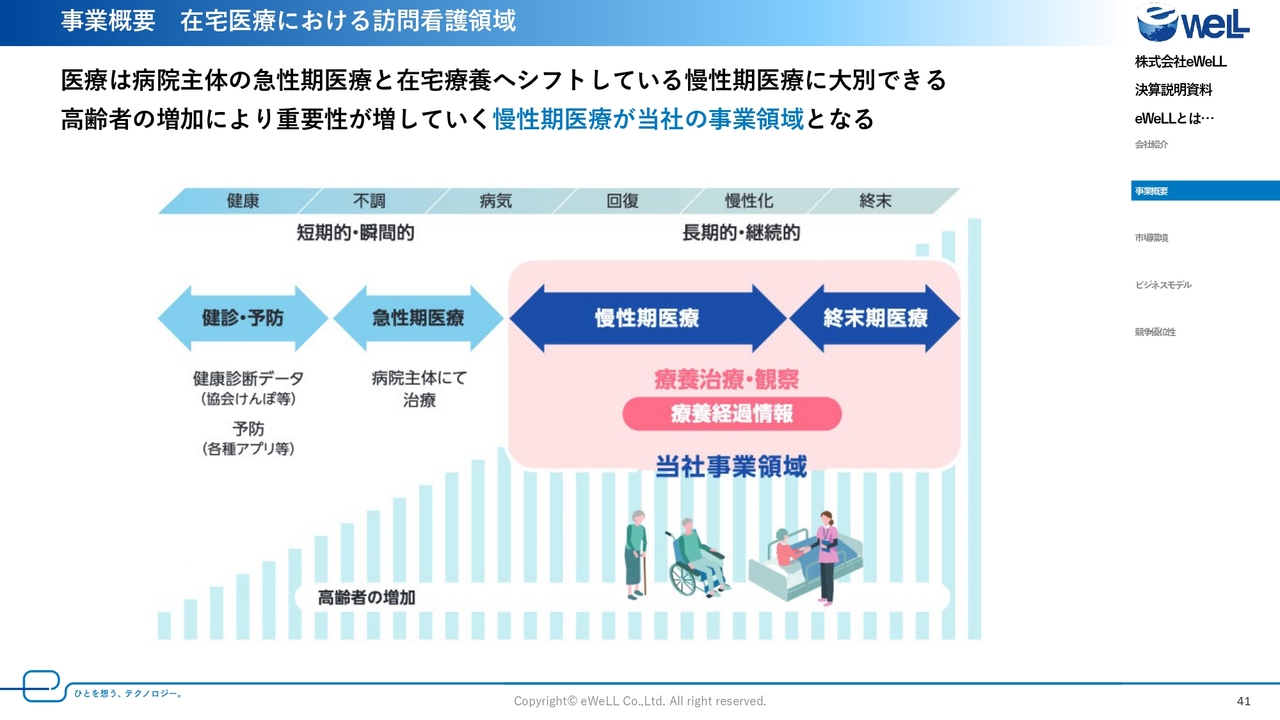

私たちが掲げるのは「在宅医療のプラットフォーマー」で、2040年の日本の在宅医療における社会インフラとなることです。

ここで最初に強調したいのは「なぜeWeLLがこれをやるのか」、つまり当社事業の意義です。スライドにあるとおり、在宅医療の現場には業務課題・経営課題・地域課題が同時に存在します。

そして実際には、どれか一つだけ解決してもまったく意味がありません。業務を効率化しても、経営が赤字では続きません。経営が成り立っても、地域連携がなければ患者さんは救えません。つまり、2040年に向けて必要なのは、現場の部分最適ではなく、「面=インフラの設計」です。

そのため私たちは、プロダクトを単体で増やすのではなく、スライドのとおり「iBow」、レセプト、勤怠、経営ボード、法定研修、訪問予定・ルート、PHR、アセスメントなどの領域を、相互にデータ連携させて「つなげる」ことで解決するという戦略を進めていきます。これは、在宅医療の中心的な役割である訪問看護に深く入り込んだ電子カルテ「iBow」によるデータと収益でプラットフォームが成り立っています。

私たちは2040年に向けて、在宅医療の「点」のシステムではなく、インフラを動かすプラットフォーマーとして、日本の在宅医療を守る役割を果たしたいと考えています。なぜ在宅医療のプラットフォーマーになるのかは、必然となる社会背景がありますので、次のスライドでご説明します。

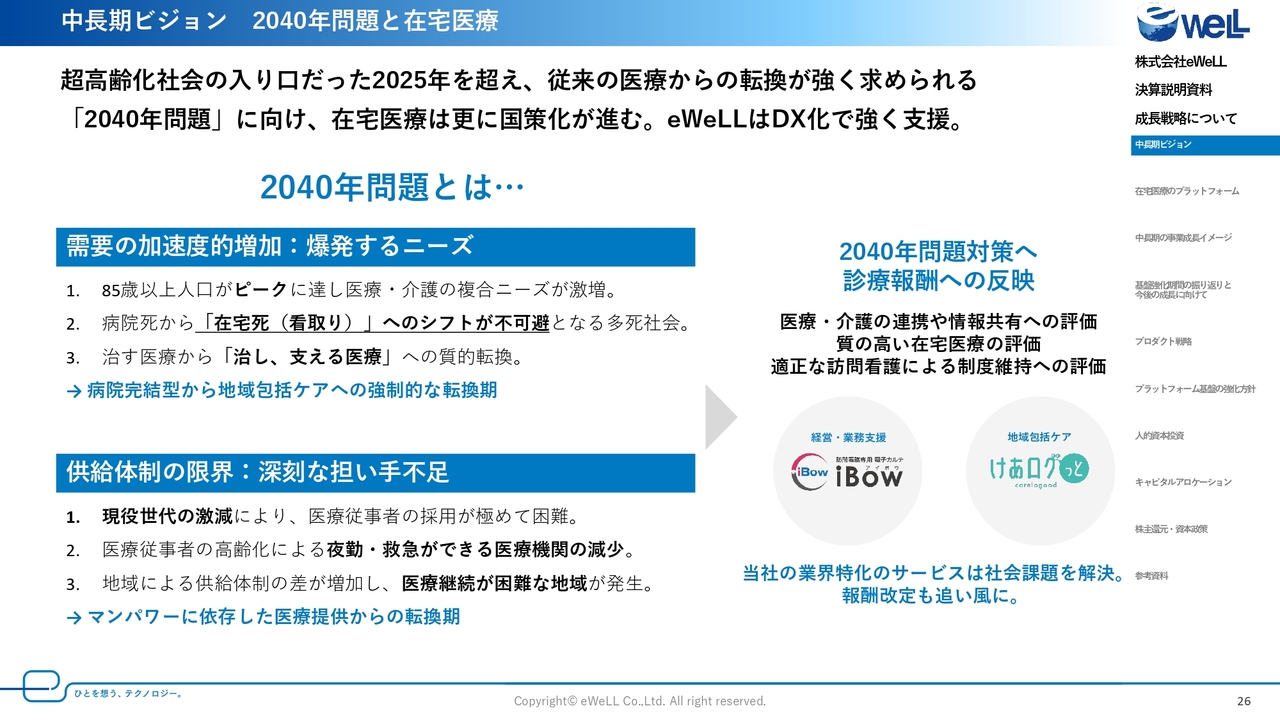

中長期ビジョン 2040年問題と在宅医療

2040年問題と在宅医療における当社のビジョンです。

まず、「需要」の変化です。「病院死」から「在宅死」へのシフトが進み、医療の役割は「治す医療」から、「治し、支える医療」へと質的転換を迫られていくため、在宅医療の需要が加速度的に増加していきます。

次に、「供給」の課題です。現役世代の減少や高齢化により、医療従事者の確保は極めて困難になり、供給体制は限界を迎え始めます。つまり、「需要は爆発的に拡大する一方で、供給能力は限界を迎える。」これこそが、2040年問題の本質です。

ここで最も重要な視点が、国の意思である「国策」です。冒頭で触れた令和8年度診療報酬改定のとおり、国は2040年問題を見据え、在宅医療は「量の確保」だけではなく、「連携・質・適正化」といったマネジメント能力が問われるフェーズに入っています。

だからこそ、私たちeWeLLの存在意義は明確です。現場を疲弊させず、地域格差を是正して、社会保障制度を持続可能なものにする。「点」から「面」へ、単なる「業務システム」から「社会インフラ」へ。

在宅医療の中心的役割である訪問看護に特化してデータの蓄積を創業以来続けてきたeWeLLであれば、在宅医療の変革を実現できます。

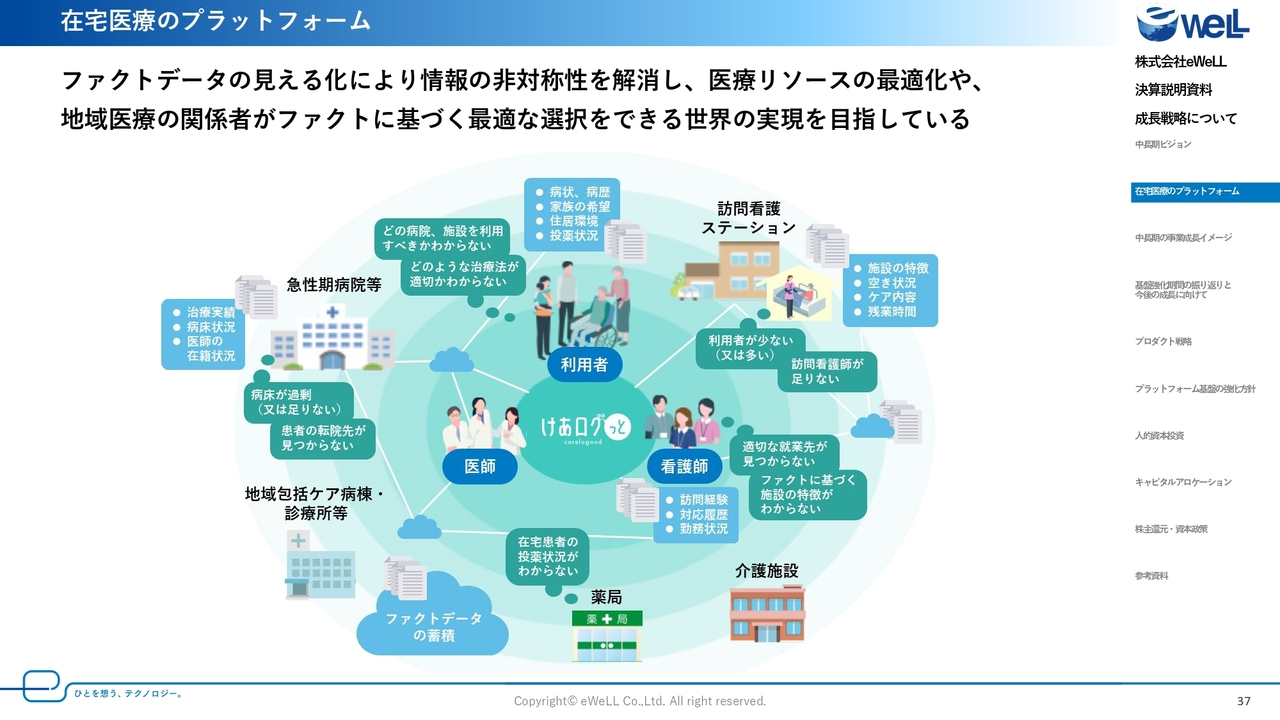

在宅医療のプラットフォーム

ですので、私たちは中長期ビジョンに基づき、在宅医療のプラットフォームを提供していきます。在宅医療のボトルネックは、資源不足だけではありません。スライドのとおり、在宅医療には、医師・看護師・訪問看護ステーションなど多数の関係者がいます。

それぞれが「病状・病歴」「勤務状況」「空き状況」など断片的な情報を持つ一方で、現場では「どこを利用すべきかわからない」「適切な治療法がわからない」「転院先が見つからない」「看護師が足りない」といった課題が顕在化しています。

私たちは単なる情報共有ツールではなく、日々の業務の中で自然に溜まるファクトデータを蓄積し、そのファクトをもとに適切な意思決定を可能にする。

つまり、eWeLLが目指す在宅医療プラットフォームとは、ファクトに基づいて回る世界を実現するものです。これは、2040年に向けて在宅医療を「面=インフラで支える」ための、新たな社会基盤そのものです。

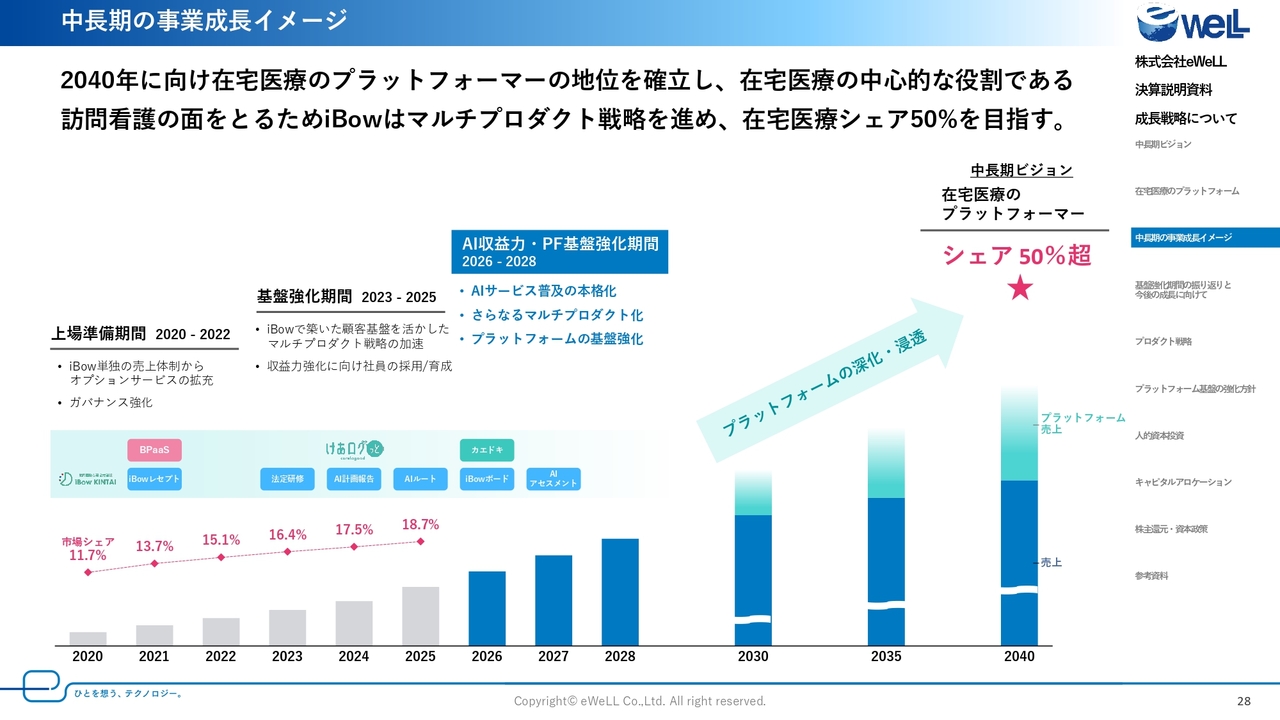

中長期の事業成長イメージ

ここからは、具体的な成長戦略についてご説明します。

私たちの戦略は、単体プロダクトの拡張ではなく、マルチプロダクト戦略の推進です。診療報酬改定においても、連携、情報共有、管理、適正化といったキーワードが繰り返し強調されていました。これは偶然ではありません。在宅医療は今、「点の訪問」から「構造としての在宅医療」へと移行しつつあります。

日々の業務から生まれるデータを活用することで、訪問頻度と人員配置の最適化、経営リスクの可視化、そして地域連携の質の向上が可能になります。これは、単なる業務効率化にとどまりません。情報連携によって医療を全体最適化へと導くのが、地域包括ケアプラットフォーム「けあログっと」です。

今後もこのマルチプロダクト戦略を強力に推進し、在宅医療のプラットフォーマーとして、市場シェア50パーセントを目指していきます。

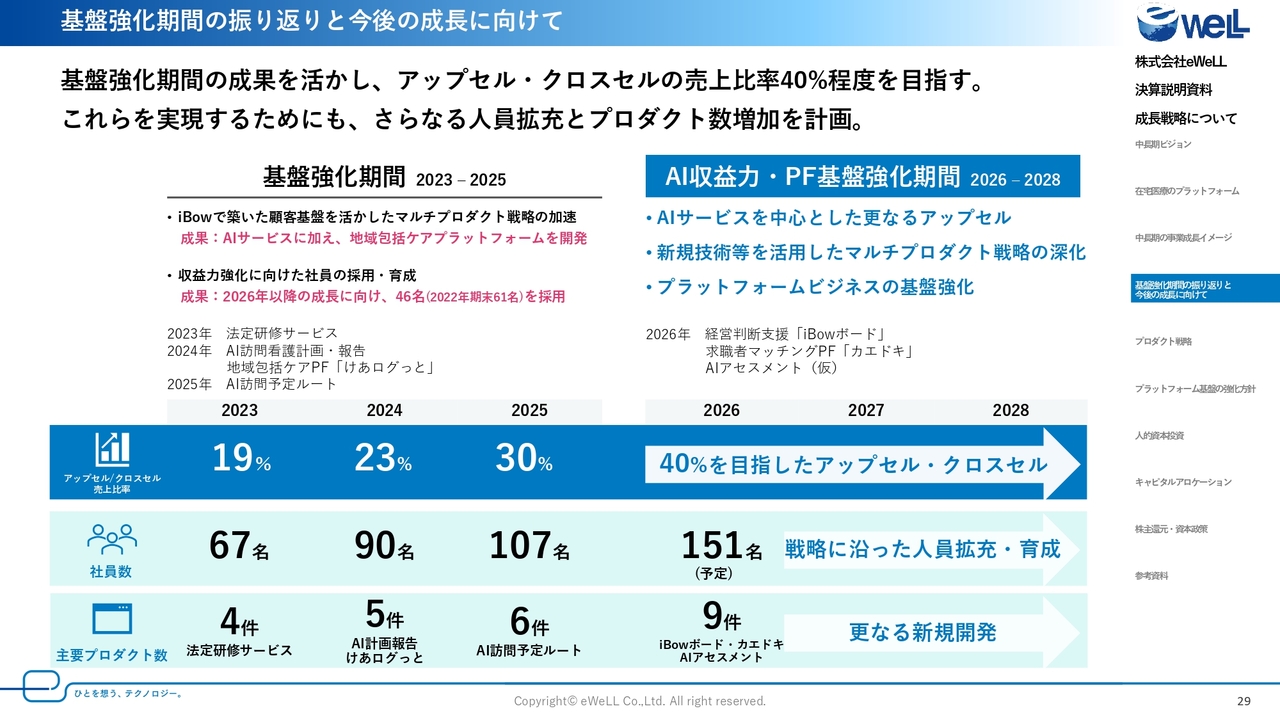

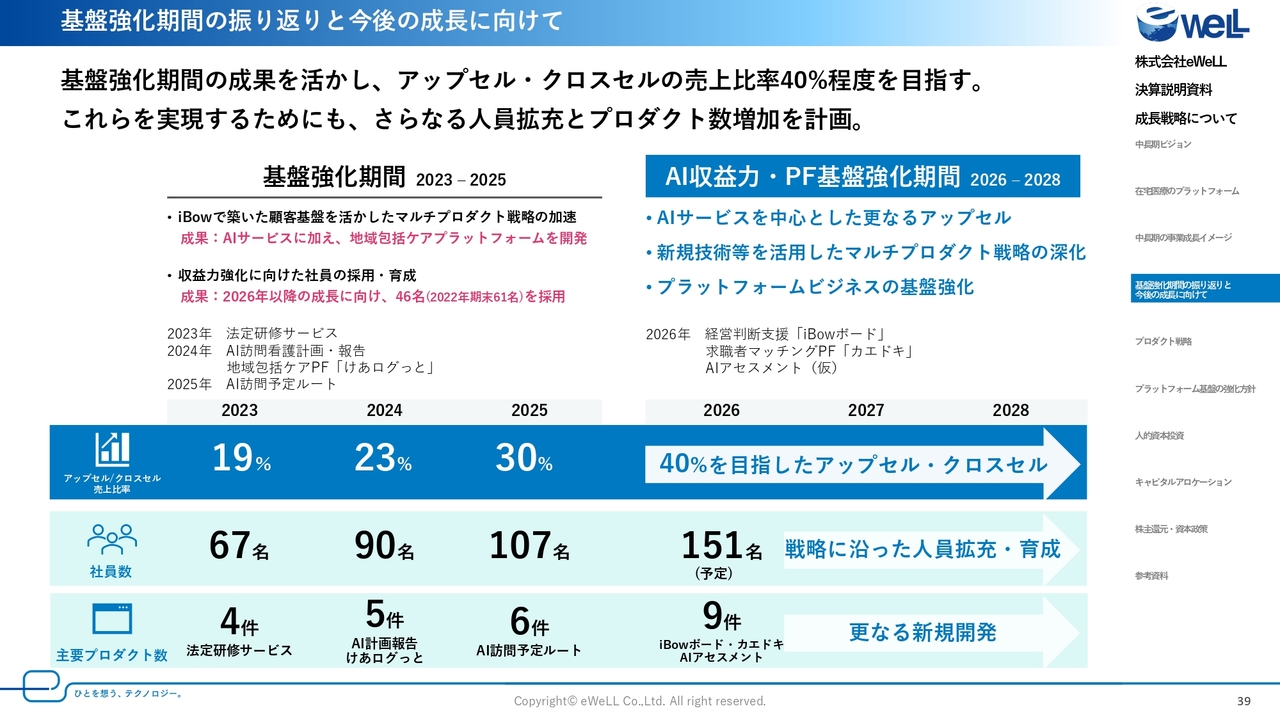

基盤強化期間の振り返りと今後の成長に向けて

2025年までの3ヶ年を振り返り、今後の成長戦略についてご説明します。

私たちは、2023年から2025年を「基盤強化期間」と位置づけてきました。この期間は、単に短期的な利益を追うのではなく、将来の飛躍に向けた「構造」を作り上げるための3年間でした。

ここからは、アップセル・クロスセル比率を最終的に40パーセント程度まで高める新たなフェーズへと移行します。当社のマルチプロダクト戦略が軌道に乗り、収益レバレッジが本格的に効き始める構造に入ったことを意味します。

この基盤強化期間に何を行ってきたかを具体的にご説明します。

第一に、「iBow」の顧客基盤を起点としたマルチプロダクト戦略の加速です。現場の業務課題・経営課題を「面」で支えるプロダクト群を拡充し、AIサービスや地域包括ケアプラットフォームの開発を進めてきました。

第二に、それを支える組織づくりです。サービス拡充に向けた採用・育成を強化し、2022年の期末と比較して46名の人員増を実現しました。

ここから、「今後の成長戦略」についてご説明します。

2026年から2028年の事業拡大期においては、戦略の軸を3つに定めています。

「AIサービスを中心としたさらなるアップセル」、「新規技術等を活用したAIサービスの新規開発」、そして「プラットフォームビジネスの浸透・収益化」です。これらを、顧客基盤と組織力を活かして一気に推進していきます。

定量面での計画は、社員数は2026年には151名体制へ、主要プロダクト数は9つへと増加させ、提供領域を「点」から「面」へと広げていきます。これに伴い、アップセル・クロスセル比率も、最終的に40パーセント以上に成長させていきます。

マルチプロダクト戦略の核となる「AI」の位置付けについてご説明します。

汎用的なAIエージェントが、業務系SaaSシステムのモデルを駆逐すると考えられていますが、当社のAIは、プロダクトと密に結合し、独自の医療データがあるからこそ実現できる機能であり、汎用のAIエージェントが取って代わることができないものになっています。

その目的は一貫して、在宅医療の生産性と持続可能性を高めることにあります。先ほどの診療報酬改定でも、連携、情報共有、適正化といったキーワードが強調されましたが、当社はこの国策と整合し、社会課題を解決するかたちでAIを活用していきます。

制度が高度化すればするほど、データ活用の価値は高まり、AIエージェントで模倣することは困難になっています。つまり、当社が保有する「医療データ」と「AI」の組み合わせこそが、これからの在宅医療を支える不可欠な要素になると確信しています。

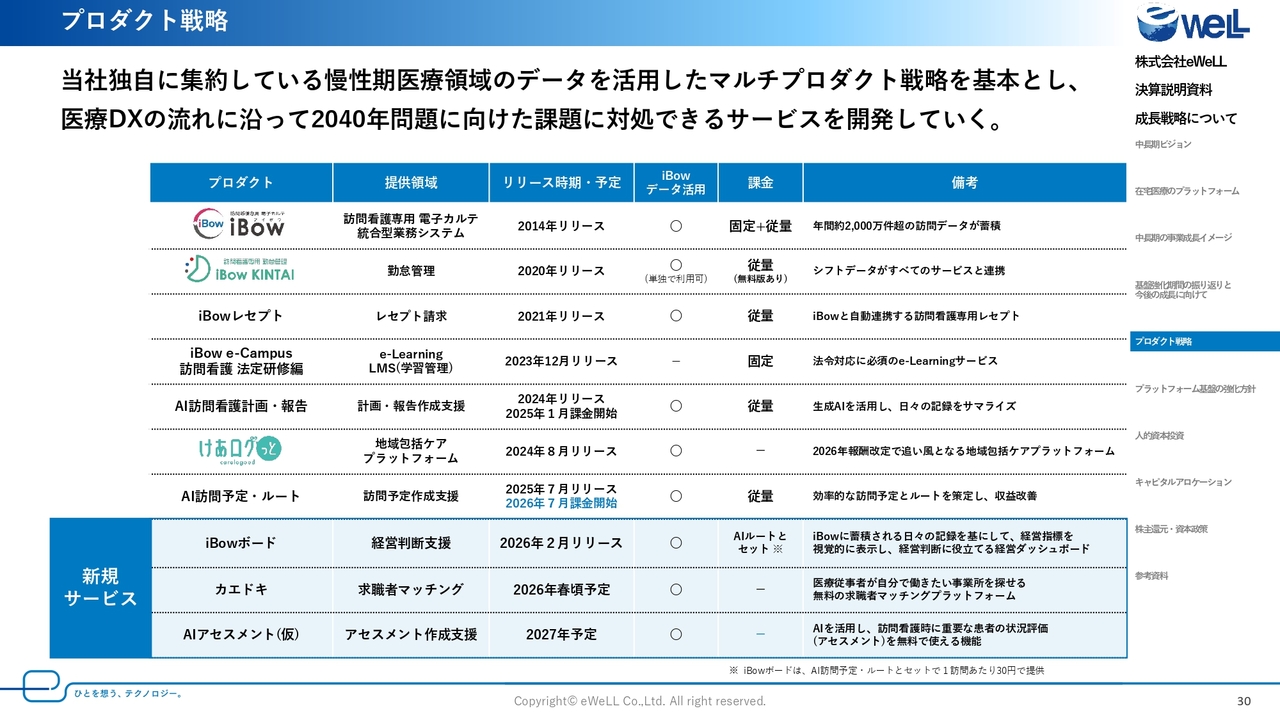

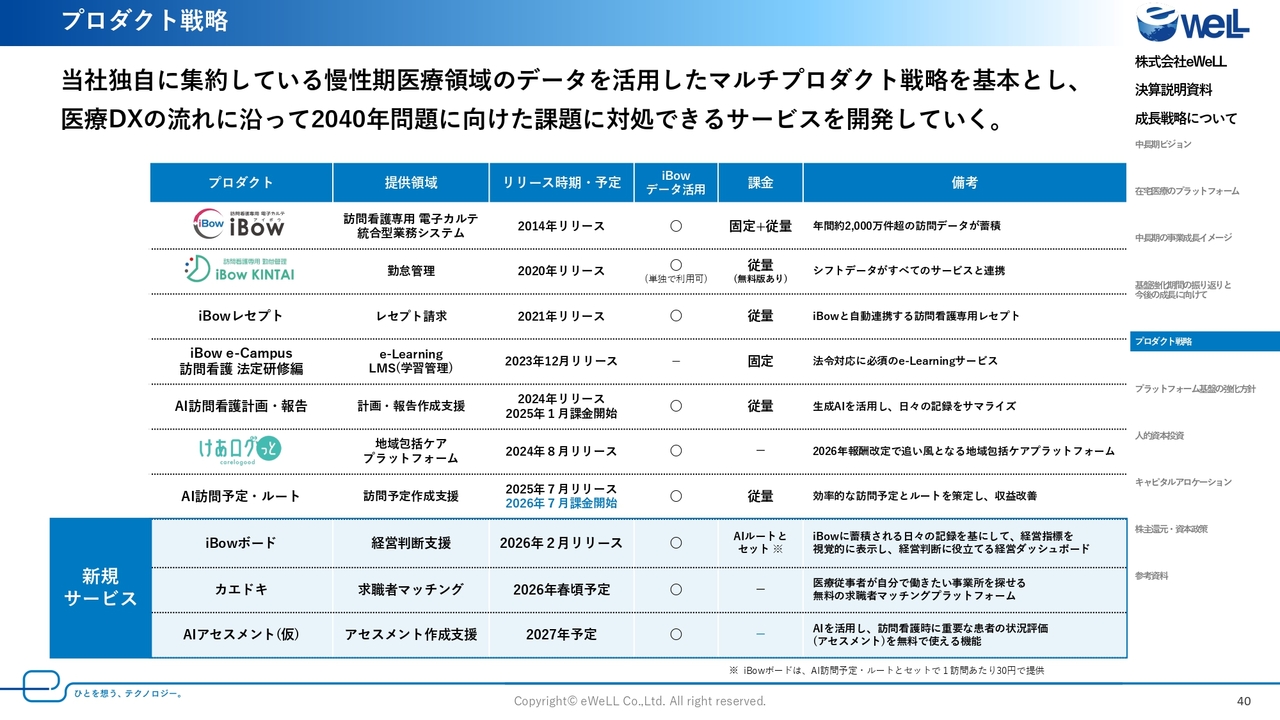

プロダクト戦略

今後どのようなプロダクトの開発を進めていくのかについてご説明します。

すべてのサービスは在宅医療を取り巻く環境の半歩先を読んで開発を進めています。 現在予定しているものとして、3つのサービスを開発予定です。

1つ目は「iBowボード」という、訪問看護の経営ダッシュボードです。訪問看護経営者のみなさまの中には、経営に悩んでいる方も非常に多くいらっしゃいます。当社は、日々の記録をベースとして活用して、経営者の方が直感的に経営状態を把握し、次のアクションに生かせるサービスをリリースしています。

2つ目は「カエドキ」です。これは昨年より開発を進めてきた医療従事者の求職者マッチングプラットフォームです。

人手不足が進む医療業界全体の課題として、有料職業紹介の問題があります。手数料は高騰しているのに、離職率が高く、短期離職を繰り返す問題も発生しており、有料の職業紹介事業自体に対する問題があります。これは社会保障制度の圧迫にもつながっており、社会保障制度の継続のためにも国が問題視しています。

当社は、求人側である訪問看護ステーションのデータと、医療従事者のデータを掛け合わせてマッチングさせる無料のプラットフォームを提供し、この課題に対してチャレンジしていきます。訪問看護ステーション側は「安心宣言」と呼ばれる運営の透明性の高さをアピールし、入職後のミスマッチを減らします。

このサービスが無料でできる理由について、よくご質問を受けますのでご説明します。まず、人材マッチングを通じて、魅力的で透明性の高い事業所の成長を支援することで、成長意欲があるステーションに看護師が集まっていきます。事業所の規模の拡大と患者の増加を両立するノウハウのある事業所が、「iBow」を活用して、効率的な訪問をすることで訪問件数増加にもつながり、当社の収益機会のさらなる拡大をもたらします。

当社が収益を上げるだけではなく、地域医療もより効率的になっていき、患者も質の高い医療が受けられるため、「面=インフラ」で支える世界が実現できます。

3つ目は「AIアセスメント(仮称)」です。これはアメリカ発祥の訪問看護のアセスメントの考え方である「オマハシステム」など外部の知見と、当社が持つ訪問看護向けサービス化のノウハウを活用して開発します。

今後、適正な訪問看護の実現に向けて、正しいアセスメントと計画の見直し、そしてその電子的な記録が求められます。訪問看護の医療DXの流れの中で、このサービスの重要性が一層増すものと考え、リリースを予定しています。サービスは無料での提供を想定していますが、「iBow」ユーザー以外も使える方法を模索しています。

アセスメントは、すべての訪問看護師が行うため、この利便性の高いサービスをフックにして、「iBow」を使ったほうが便利だということをアピールすることができると考えています。

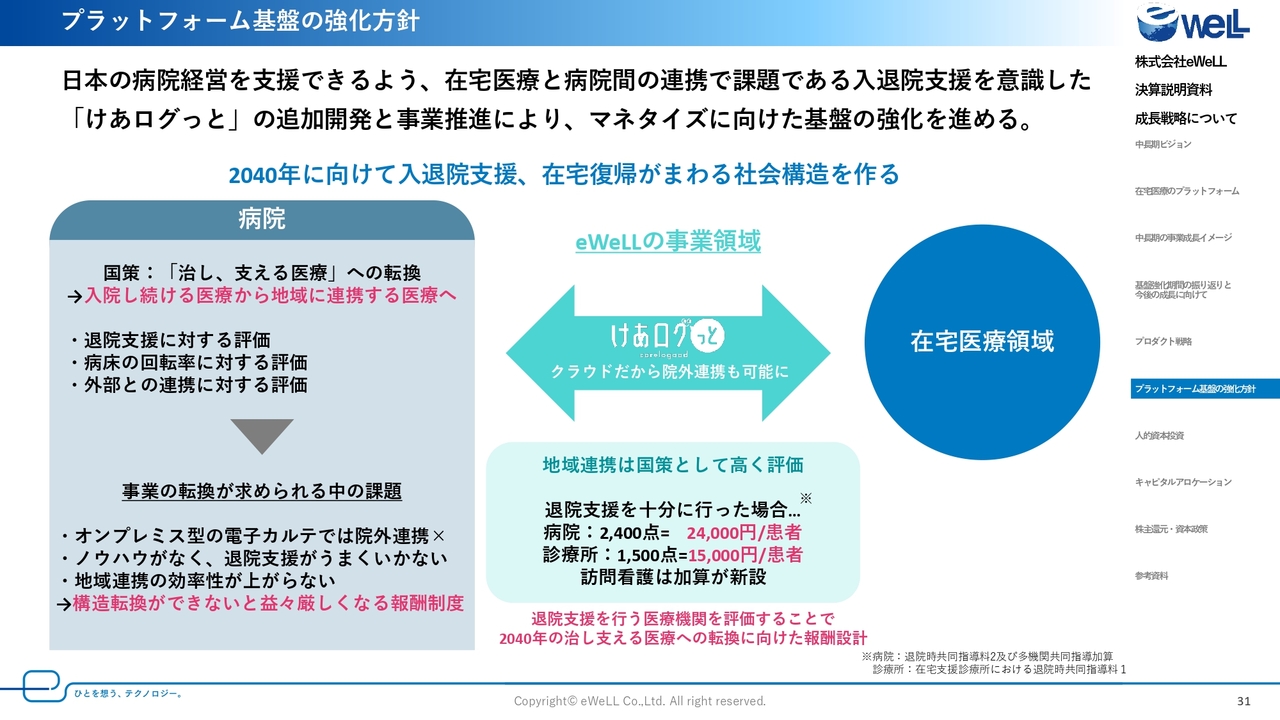

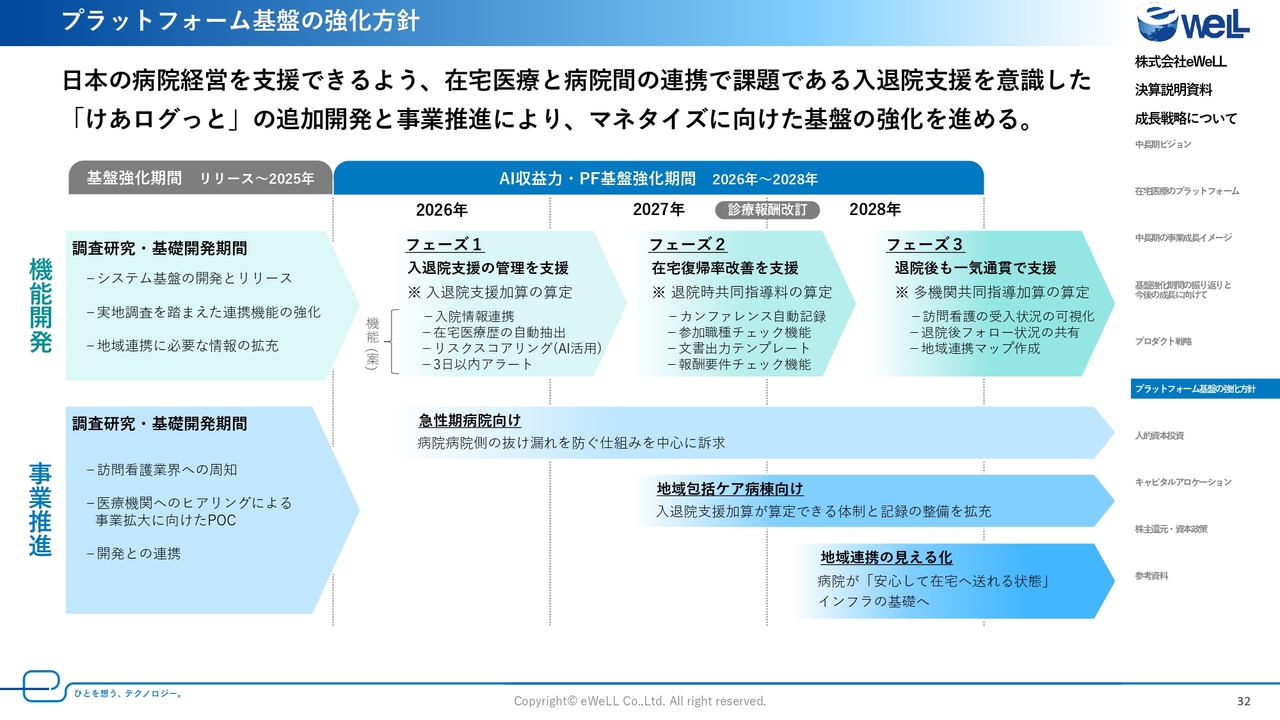

プラットフォーム基盤の強化方針

プロダクト戦略の中にあった「けあログっと」は2024年から開発を進めており、まずは基盤ができた状態です。今後このサービスを当社の中心としていくための方針についてご説明します。

私たちは、日本の医療を守るために、経営困難な状況にある病院を支援することが不可欠だと考えています。そのための具体的な方策として、入退院支援の仕組みを強化し、2040年に向けて、在宅復帰が円滑に循環する社会構造を築いていきます。

現在、国策として「治し、支える医療」への大きな転換が進められています。これは、これまでの「入院し続ける医療」から、在宅を中心に「地域に連携する医療」へとシフトすることを意味しています。

今後は、病院が健全な経営を維持するためには、病床の回転率を上げ、在宅復帰率を高めることが極めて重要となります。そのためには、質の高い入退院支援体制が必要になります。

具体的には、自分の病院の役割を明確にして機能分化を進め、そして訪問看護などの外部リソースを最大限に活用することが求められます。このように、入院医療と在宅医療を正しく連携させていくことこそが、まさに当社の事業領域です。

しかし、現場では構造的な壁が立ちはだかっています。多くの病院で使われているオンプレミス型の電子カルテは、病院外との情報共有が難しいです。これは、地域連携の効率を妨げる要因となっています。

そこで、私たちの出番です。当社のクラウド基盤は、厚生労働省が定める高いセキュリティ基準を満たして運営されています。この強みを活かし、「けあログっと」を介することで、病院と在宅医療の訪問看護ステーションや診療所を安全につなぐことが可能になります。これまで分断されていた情報をデジタルでつなぎ、病院が外部リソースを有効に活用できる環境を整えます。

最後に、この取り組みがもたらす経済的なメリットについてお伝えします。国は地域連携を高く評価しており、適切な退院支援を行えば、病院側は患者1人あたり2,400点、つまり24,000円という高い診療報酬を算定できる仕組みになっています。しかし現状では、多くの病院でこの報酬をほとんど算定できていません。

私たちはシステムを通じて、病院が本来受け取るべき報酬を確実に得られるよう支援します。病院の経営を安定させ、地域連携を加速させることが、結果として日本の医療を守ることにつながります。

このモデルは、eWeLLの課金モデルである「サービスを使っていただくことで、生まれた付加価値から収益を得る」マネタイズのポイントであり、ここから3年かけて戦略的に進めていきます。次のスライドで詳細を説明します。

プラットフォーム基盤の強化方針

「けあログっと」による入退院支援機能の強化に向けた取り組みについてご説明します。

まず2026年のフェーズ1では、入退院支援の管理をシステムで支援します。リスクスコアリングや、入院後3日以内のアラート機能により、病院側が「入退院支援加算」を漏れなく算定できる仕組みを構築します。特に、算定要件を満たすには地域連携が重要な急性期病院に対して、事務負担を軽減しながら確実な収益化をサポートします。

続く2027年のフェーズ2では、在宅復帰率の改善に踏み込みます。多職種によるカンファレンスの記録を自動化する機能や、退院時共同指導料の算定に必要なテンプレートを整備します。これにより、地域包括ケア病棟をはじめとする医療機関が、自信を持って患者を在宅へと送り出せる体制を整えられます。

そして2028年のフェーズ3では、退院後も一気通貫で支援を継続します。病院が安心して在宅へ送れる状態をインフラとして提供し、地域連携の見える化を実現します。

2028年には診療報酬改定も予定されていますので、こうした外部環境の変化もとらえて対応していきます。

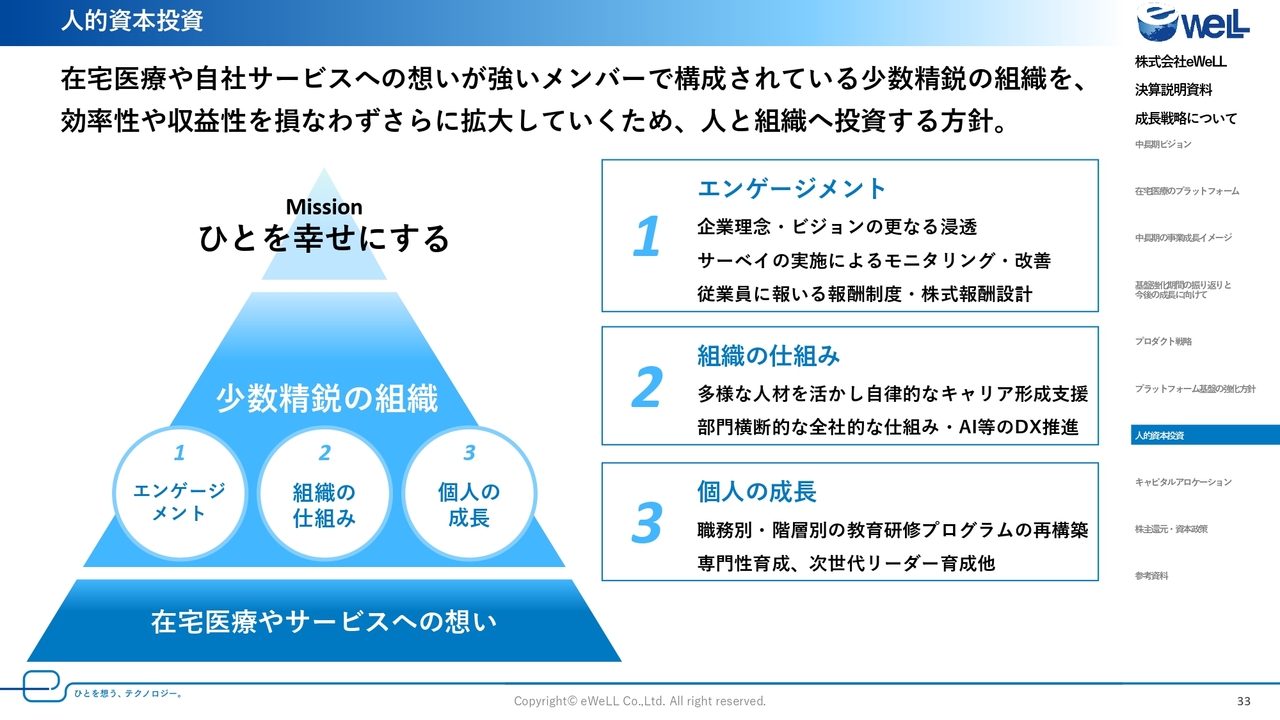

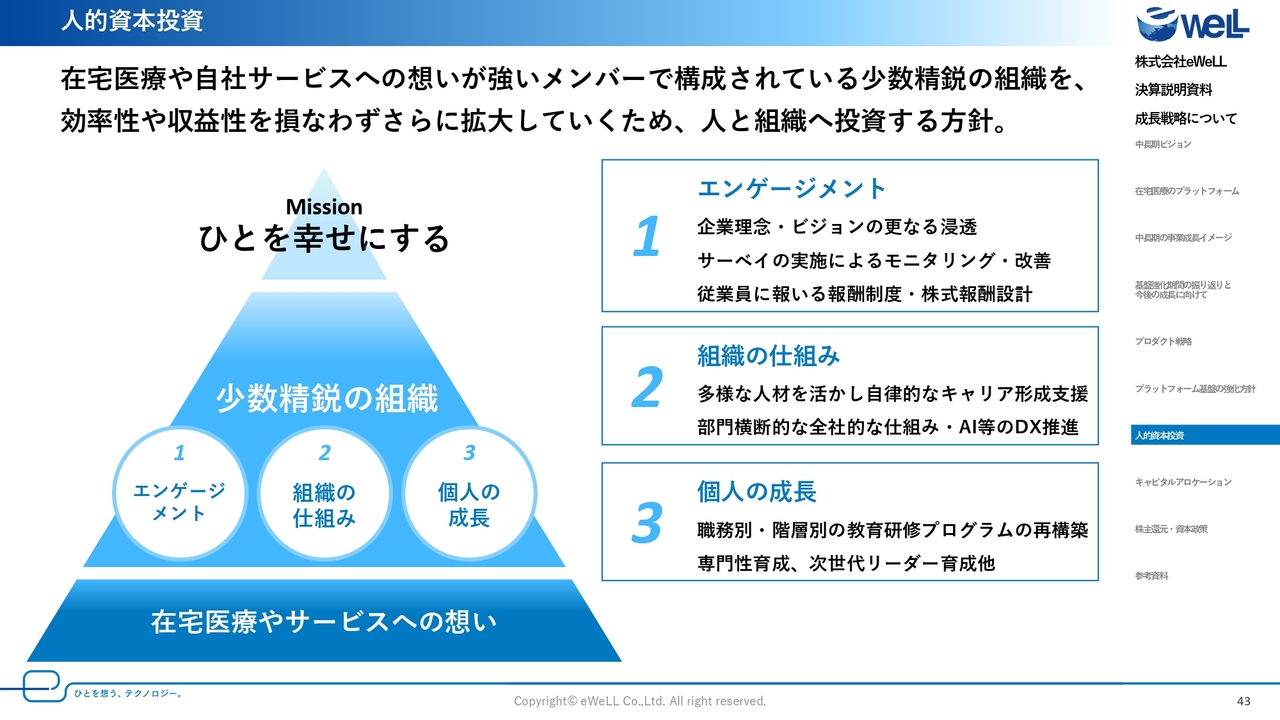

人的資本投資

人的資本投資についてご説明します。

当社は、上場時から少数精鋭の組織を意識し、高効率・高成長の事業を展開してきました。このベースにある価値観として、在宅医療を支えたい想いが強い人材を採用することを基本に置いています。今まで以上にこの従業員たちと少数精鋭の組織を実現するために、エンゲージメント・個人の成長・組織の仕組みの3点に投資していきます。

エンゲージメントについては、企業理念のさらなる浸透や福利厚生や給与制度などを整え、これまで以上に働きやすい会社にしていきます。

個人の成長については、研修や教育をさまざまな角度で実施し、優秀な社員を育てることで、常に次のチャレンジができる体制を整えていきます。

組織の仕組みとしては、自律的なキャリア形成支援やAI活用によるDXなどで、適材適所の実現とムダの削減で、個人の力を最大化させていきます。

これからも事業規模に応じて従業員は増やしていきますが、少数精鋭をキーワードに人的資本投資を実現していきます。

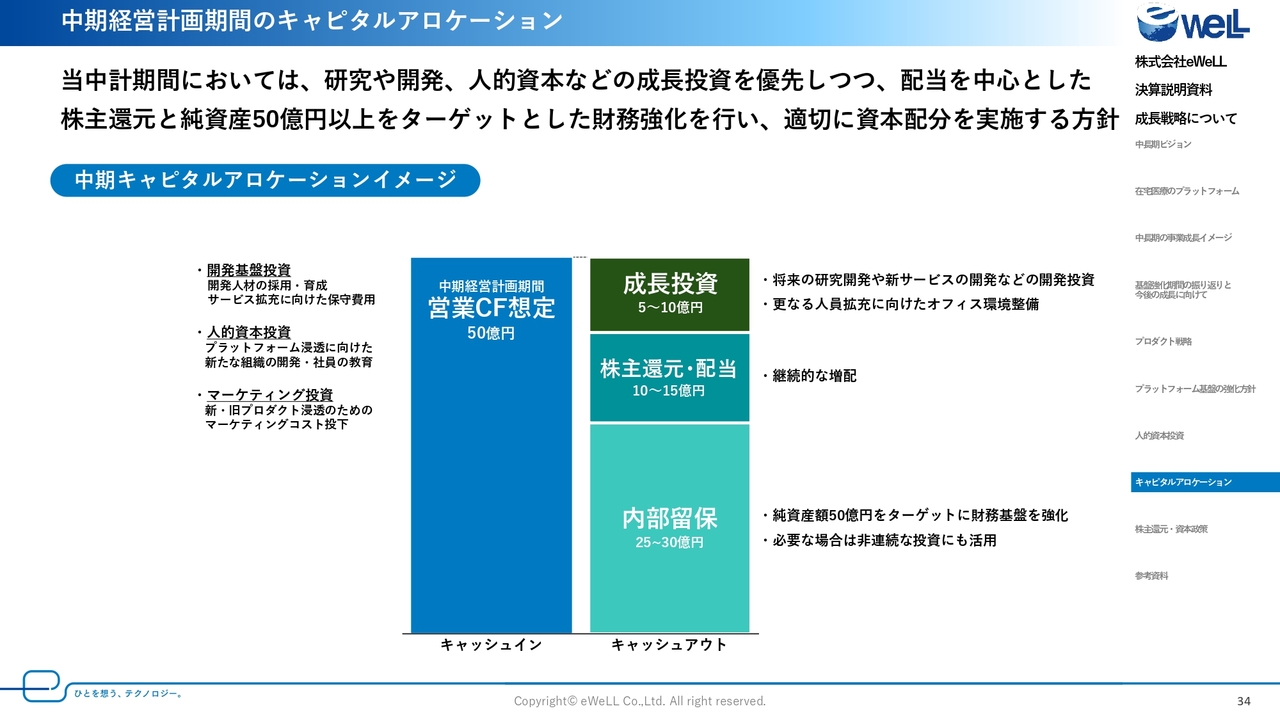

中期経営計画期間のキャピタルアロケーション

中期経営計画期間でのキャピタルアロケーションについてご説明します。この期間においては、主力事業の成長により、3年の合計で約50億円の営業キャッシュフローの創出を見込んでいます。営業キャッシュフローには、開発基盤強化に向けた採用や人的資本投資、マーケティング費用はすでに織り込み済みです。この創出したキャッシュは、成長投資を優先しつつ資産を配分していきます。

成長投資については、新サービスの開発やオフィス環境の整備などへの投資を積極的に実行します。

株主還元・配当については、株主のみなさまへの還元を経営の重要課題と位置づけて、継続的に配当を行っていく方針です。

内部留保については、純資産50億円以上をターゲットとし、強固な財務基盤を構築します。その上で、必要であればM&Aや大規模な提携など、非連続な成長を実現するための投資にも活用していきます。

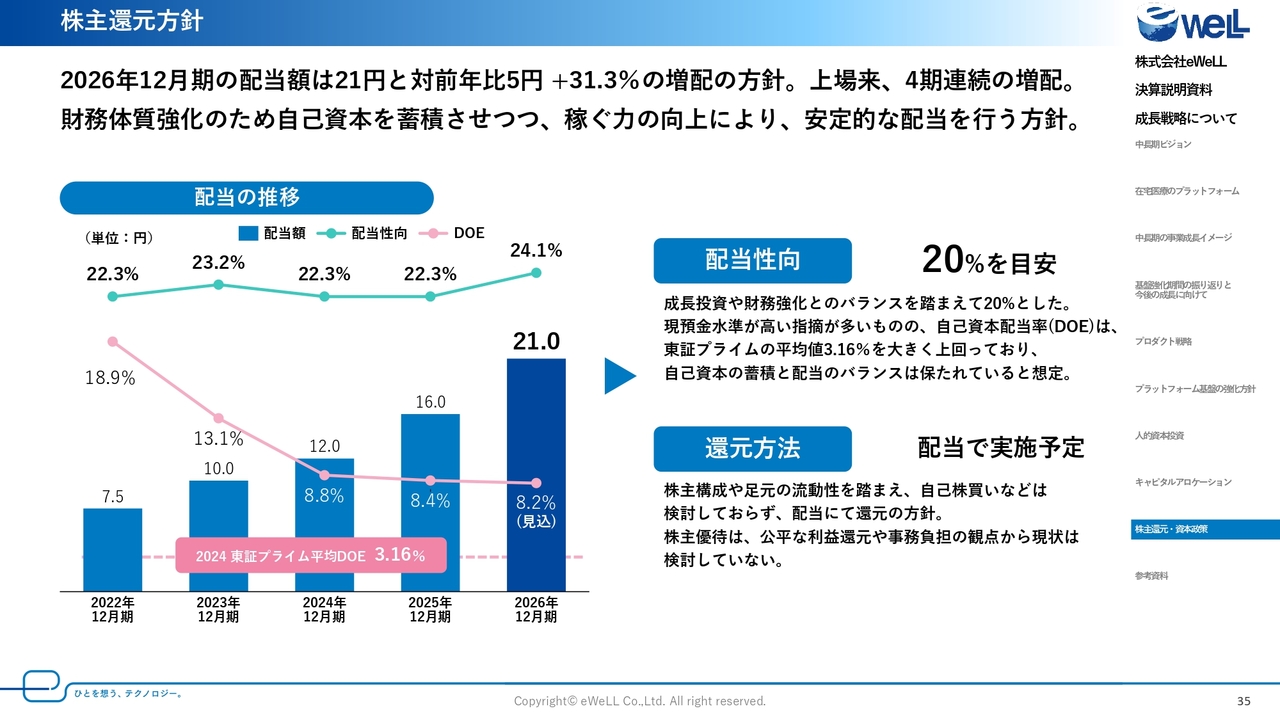

株主還元方針

配当については、ハイライトでも述べたとおり、前期比で5円増配、プラス31.3パーセントとなる21円の方針となりました。配当性向は24.1パーセントの想定です。これは、ご説明した成長戦略を着実に遂行していくことへの、2026年12月期における私たちの自信の表れに他なりません。また、今後の株主還元については、配当を軸にさまざまな観点で検討を行っていきます。

以上で、2025年12月期決算および中期経営計画説明を終了します。ありがとうございました。

質疑応答:2026年度診療報酬改定が事業者に与える影響について

質問:2026年度の診療報酬改定によってマイナスの影響が見込まれる事業者もあると思いますが、その点に関する御社の評価を教えてください。

回答:まず、今回の診療報酬改定は現時点では方針としての発表に留まっていますが、現状、総じて訪問看護にとってプラス改定になると考えています。

その上で、確かに同一建物の事業所など、一部の訪問看護事業者はマイナス評価になりますが、それによってeWeLLの売上が下がることはありません。

個社ごとの契約内容についての詳細は差し控えていますが、ホスピス型や施設訪問型の訪問看護においては、ビジネスモデルに合った個別契約を締結しているケースがあります。この契約は、訪問件数が減少した場合は当社業績に影響が出ない契約内容であり、現在のところ売上の減少などは見込まれないものと考えています。

質疑応答:診療報酬改定がビジネスに与えるプラス・マイナスの影響について

質問:2年に1度行われる診療報酬改定について、貴社ビジネスにとってプラスとなる点とマイナスとなる点について教えてください。

回答:まず、訪問看護の特徴として、診療報酬だけでなく、介護報酬制度にも関わるため、ほぼ毎年のように法改正が存在します。

こうした報酬改定で、より複雑で精密な仕組みになればなるほど、当社にとっては追い風であると考えています。医療従事者はその専門分野をしっかりと提供していきながら、当社の仕組みを使っていただき、間接的な業務の削減と、間違いのない制度運用を支援していくことが当社の最も得意な分野であるからです。

マイナスの点を強いて挙げるとするなら、報酬改定によりシステム改修の手間やコストが発生することですが、こちらは回り回って当社の強みにもなっています。他社が当社のように細かな要件に対応しないことで、結果的に当社にしか対応できない領域が拡がっていくものと考えています。

また、BPaaSのような直接的な支援のニーズも増加していくことが想定されるため、総じてプラスになるものと考えています。

質疑応答:「AI訪問予定・ルート」の無料申込実績と有料契約率の見通しについて

質問:「AI訪問予定・ルート」の無料申し込み件数実績と、有料契約率の見通しについて教えてください。

回答:「AI訪問予定・ルート」の無料申込件数は、2026年1月時点で1,295件になっており、増加し続けています。

また、有料契約率の見通しについては、2026年においては10パーセントから15パーセントのレンジの契約率になるかと考えています。

「AI訪問看護計画・報告」とは異なり、訪問看護ステーションの運用全体に影響が及ぶことや、お客さま側での初期設定が必要となるため、十分なサポートを通じて本格導入を促進することが必要であり、現在はそこに注力しています。

訪問看護の業務により深く刺さるサービスであることから、契約に至った場合の継続率は高くなることが想定されますので、導入は丁寧に実施しています。

質疑応答:「AI訪問予定・ルート」の課金開始時期が7月になった背景と今後の計画について

質問:「AI訪問予定・ルート」について、課金が遅れている背景を教えてください。また、開発継続となっていますが、開発を継続しないと課金しての利用顧客が見込めないという意味でしょうか? 2026年7月課金スタートは可能ですか?

回答:課金の時期については、営業戦略上、課金開始時期を探っていましたので、遅れているという認識ではありません。

開発については、現在無料でお使いいただいているユーザーからのフィードバックを受けて、UI/UXの改善を実施しています。これにより、より高い評価を受け、また継続性を上げていくことを目的とした開発になります。

今期2026年7月でリリースして約1年を迎えることから、課金開始を行います。契約ステーションの10パーセントから15パーセントをターゲットとして考えています。

質疑応答:7期連続最高益を達成した収益拡大の要因について

質問:本日の決算発表で7期連続最高益のようですが、継続して収益拡大を実現できている要因について教えてください。

回答:当社は訪問看護に特化してサービスを提供しています。市場環境としては訪問看護ステーションが増加していることに加え、業界全体として働き方改革やDX推進による業務効率化を強く求められていることで市場から追い風を受けており、契約ステーション数が順調に増加しています。

また、安易に価格競争をせず、在宅医療領域において本当にお客さまの役に立つサービスをワンストップで提供しており、その価値をご理解いただいた訪問看護ステーションにご利用いただいています。

よって、競合他社よりも平均顧客単価が高く解約率が低いため、安定した成長を続けているものと考えています。

質疑応答:高い営業利益率の理由と今後の維持見通しについて

質問:営業利益率45パーセントは非常に高い利益率だと思います。その理由を教えてください。また、その高い利益率は今後も維持できるのでしょうか?

回答:大きな理由として、開発体制と営業体制が他SaaS企業と異なりコンパクトなため高収益性を実現できているということがあると考えています。また、利益率については、現状の状況を踏まえると無理なく維持できるものと考えています。

開発体制について、当社の開発組織は少人数で形成しており、基本的にはマネジメントを実施しています。特に設計やコーディングは基本的に外注で実施していることから変動費化させられておりリソースのコントロールが可能で、また、エンジニア組織のマネジメントも不要なため非常にコンパクトになっています。

営業体制については、業界特化型のSaaSであり、業界の特殊性、競合企業の少なさ、弊社のプロダクト優位性から、CVRが高くなっています。このため、少ない営業人員でも高い成長率が実現できるため、非常にコンパクトな営業組織となっています。

以上のように組織体制がコンパクトでありながら高い成長性を実現できていることが高収益性を実現できている要因と考えています。

質疑応答:中期経営計画における売上増加計画の確度について

質問:今回発表された中期経営計画は前回発表からさらに売上が増加する計画となっていますが、その確度について教えてください。

回答:弊社は上場以来、計画は毎期達成し、中期経営計画も上振れさせてローリングしてきました。今回の中期経営計画も、達成できるものと考えています。

前回からさらに売上が増加する計画となった背景としては、2025年度について、「AI訪問看護計画・報告」や、BPaaSなど、各種アップセルが想定以上に好調であったことから、そのトレンドを盛り込んだ計画にしているためであり、決して無理をしている計画ではありません。

「AI訪問予定・ルート」などについても、今までと同様にeWeLL一丸となって達成に向けて動きたいと思っています。

質疑応答:大規模訪問看護事業者の獲得見込みについて

質問:大規模訪問看護事業者の獲得見込みはありますか?

回答:現時点でお知らせできる情報はありませんが、引き続きアプローチを継続しています。

今回の報酬改訂で訪問看護の運営方法が厳格化され、大規模な事業者さまほど「iBow」が適していることをアピールできる環境にありますので、追い風になっていくと考えています。

質疑応答:BPaaS事業の今期・来期の利益貢献度の見込みについて

質問:訪問看護ステーション向けのBPaaS事業について、今期および来期の利益貢献度をどう見込んでいますか?

回答:2025年12月期の売上総利益に対するBPaaSの割合は、10.7パーセントとなりました。2026年12月期については、12.2パーセントを予定しています。おおむね売上総利益の1割強をターゲットにして事業運営を行っていく方針です。

質疑応答:創出キャッシュの配分方針と配当性向の目処について

質問:高水準の利益率を維持されていますが、創出されたキャッシュをどのような優先順位で配分していく方針でしょうか? 配当性向の目処についても教えてください。

回答:キャピタルアロケーションで開示したとおり、今中期経営計画ではまずは成長投資を優先します。成長投資は大半が原価あるいは販売管理費として計上されるものであり、投資を行いつつも高い営業利益率を維持していく計画となっています。

資本戦略としては、財務基盤の強化を進めつつ、一定の割合にて株主還元を実施し、成長・配当・財務基盤強化のバランスをとっていきます。

配当性向は20パーセントを目安としています。

質疑応答:新規事業領域への挑戦に関する現在の考えについて

質問:新たな領域への挑戦への検討など、現在考えている事があれば教えてください。

回答:成長戦略でもご説明したとおり、当社は日本の限られた働き手と国民皆保険を守るため、病院や医療分野をプラットフォームで連携することにより、在宅医療の全体最適化を図り、病院、診療所、薬局、歯科とサービス分野を広げていく挑戦を行っていきます。

質疑応答:データビジネスの収益化の目処と現在の進捗状況について

質問:中期経営計画において、データビジネスを将来の成長ドライバーとして捉えていると思うのですが、PHRサービスやデータ販売等を通して、本格的な収益となってくる目処はいつ頃であるかということと、もしハードルとなっていることがあれば、その内容についても教えてください。

また、データビジネスを展開するためには、多数の利用者がいろいろなかたちで入力されたカルテなどについて、データを整理、構造化してリアルワールドデータとして取り扱えるようにする必要があると考えています。利用者にサービスを提供する裏側で、そのような取組がどの程度進んでいるのかについても教えてください。

回答:当社としては、データビジネスとしてリアルワールドデータのデータ販売のような競合他社さまがすでに取り組んでいるものだけでなく、「けあログっと」など在宅医療領域にデータを活用し、収益機会を創出することについても社会的価値が高いものであると考えています。

PHRについては、「けあログっと」の開発・推進などを進め、着実に事業化の準備を進めています。マイナンバーや医療DXといった政策の動向が大きく動いており、世の中にない価値を適切に見定めて進めて行くことが重要であると考えています。

なお、リアルワールドデータも当然取ることができるものの1つととらえており、販売先の一つである製薬企業の情報提供に向けて、医薬データの電子カルテへの投入方法の整備など、戦略的に当社の持つデータが強くなる仕組みの強化を行っています。

こうした取り組みについても、引き続き進捗を定期的にお知らせしていきます。

質疑応答:海外展開の可能性について

質問:海外展開は視野に入れていますか?

回答:日本国内における在宅医療が抱える課題は数多くあり、まずは日本の社会に貢献することに邁進する所存です。

ただ、日本の医療制度は諸外国の保険制度や医療体制を参考に制度化されていることや、世界的に見ても欧州をはじめ韓国含むアジア諸国についてもさらに少子高齢化が進む中、その先を進む日本の少子高齢化における対応には世界各国から注目が集まっているため、当社事業と海外展開には親和性があり、可能性が広がっていると考えています。

海外展開の際には、日本の医療制度との類似性や、国の政策内容、文化の類似性に加え、慢性期医療へのICT化の進捗具合や、eWeLLが保有する慢性期医療データ活用の有無やセキュリティ等を考慮し、事業を展開する国やデータ活用方法を検討していきたいと考えています。

また、国内の訪問看護事業所運営法人が海外進出することは十分に考えられるため、そういった場合は協業できるよう、多くの法人と意見交換を実施しています。

質疑応答:M&Aに対する考え方と現在の案件有無について

質問:M&Aに対する御社の考え方を教えてください。また、現在進行中のM&A案件はありますか?

回答:新たな事業の開始に際して不足する要素や、会社として足りていない要素を補足するために、必要な手段としてM&Aも柔軟に検討していきたいと考えています。

現時点で具体的に検討している事項があるわけではありませんが、大型のM&Aを実行していくのではなく、例えば数十億円程度の中小型のM&Aの実行を検討しており、事業内容としては、例えば病院関係へサービスを実施している企業など、弊社とシナジーがあるヘルスケア領域を考えています。

質疑応答:今後の従業員数の見通しについて

質問:今後の従業員数の見通しについて教えてください。

回答:従業員数は、2025年度末に107名だったものを、この2026年度には151名まで増加させる計画としています。

今後も新しいプロダクトの開発やそのアップセルに加え、「けあログっと」など、プラットフォームをさらに浸透させていく必要があるため、その都度、事業の状況を見極め、現状の高い効率性や収益性を損なわずにさらに組織を拡大する計画です。

なお、着実な採用を強化するために採用競争力そのものを高めていきます。具体的には、事業の社会的意義や中長期ビジョンを明確に打ち出し、『なぜ当社で働くのか』を言語化した採用ブランディングの強化や、採用と同時に育成・定着を前提とした制度設計を行っています。

質疑応答:人件費高騰の影響と対策について

質問:人件費高騰の影響と対策について教えてください。

回答:人件費は人材採用の強化やベースアップの実施により確かに増加していますが、当社としては想定内であり、収益成長で吸収できています。実際に、2025年12月期は下期に人件費を含む先行投資を行いながらも、営業利益率45.3パーセントと高水準を維持して着地しています。

対策としては主に3点あります。

1点目は、高付加価値サービスによる売上成長です。AIサービスやBPaaSといった、人手依存度が相対的に低く、単価の高いサービスの拡大により、人件費上昇を上回る売上成長を実現しています。

2点目は、少数精鋭を前提とした生産性向上です。社内DXやAI活用を進めることで、1人あたりの売上・付加価値を高める設計としており、単純な人数増に依存しない体制を構築しています。

3点目は、中長期を見据えた人材投資の考え方です。短期的にはコスト増となりますが、採用・育成を前倒しすることで、今後のマルチプロダクト展開やアップセル拡大を支える基盤となり、中期的には利益成長に寄与すると考えています。

総じて、人件費は成長のための戦略的投資であり、今後も売上成長と高い利益率の両立を前提に、適切にコントロールしていく方針です。

質疑応答:専門人材の教育方針と保有資格について

質問:専門的知識が必要とされると思いますが、人財教育をどのように行っていますか? また、どのような資格を持った方がいらっしゃるのでしょうか?

回答:当社の事業は、訪問看護や医療DXといった専門性の高い領域を扱っているため、知見が特定の人に依存しすぎないよう、人財教育の仕組み化を重視しています。

入社後は、訪問看護に関する基礎知識や自社サービス・業務プロセスの理解に加え、職種別に必要となる専門スキルを体系的に学べるプログラムを用意しており、実務と並行しながら段階的にスキルを高められる設計としています。

また、OJTだけに頼らず、社内で知見を共有・蓄積する仕組みを整えることで、人が増えてもサービス品質を維持できる体制を構築しています。

資格面では、医療系事業会社経験者や、看護師などの医療系資格を有するメンバーが在籍しているほか、IT分野では情報処理関連資格を持つメンバーもいます。加えて、職種を問わずITパスポート取得の奨励・補助を行い、全社的なITリテラシーの底上げを図っています。

こうした訪問看護の専門性とIT・ビジネスの知見を組み合わせた人財構成と教育体制が、当社サービスの品質と競争力を支える基盤になっていると考えています。

質疑応答:女性幹部社員・役員の登用割合について

質問:女性幹部社員および女性役員登用の割合を教えてください。

回答:今期末時点において、幹部社員のうち33パーセント、役員のうち25パーセントが女性となっています。前期末から新たに女性役職者を2名登用し、比率を高めています。

なお、当社は従業員の約8割が女性であり、さまざまな部署で女性が活躍し、女性活躍推進企業の証である「えるぼし認定」の三ツ星の評価も受けていますので、引き続き教育・育成を推進していきます。

質疑応答:訪問介護事業所減少が在宅医療に与える影響と今後の見通しについて

質問:訪問介護事業所の減少により在宅での介護より施設での介護が多くなることが考えられ、在宅医療は今後の見通しが難しいと思います。どのようにお考えでしょうか?

回答:今後は在宅と施設のどちらにおいても需要が増加していくと考えています。2040年の状況を考えると、特に人口過疎地域における社会的資源は減少し、自宅でのサービス提供が難しい状況になる可能性が想定されています。その中で働き手のリソースを考えると施設型サービスもニーズがあると考えています。

一方で、住み慣れた地域で自分らしい生活をできることも地域包括ケアの基本的な考え方として存在します。今後は、多職種連携の強化や自治体ごとの医療介護政策を持って、地域に適したサービス提供が拡がると考えています。

いずれにしても自宅にも施設にも訪問可能で、医療と介護の両面でサービスを提供する訪問看護の需要はより高まっていくことが想定されています。

質疑応答:病院の赤字経営が業績に与える影響と打開策について

質問:昨今では病院の70パーセントが赤字経営と言われていますが、御社の業績にはどの程度の影響がありますか? また、具体的な打開策があれば教えてください。

回答:当社の現在の事業領域としては訪問看護ステーションという医療機関となるため、病院が直接の顧客ではありません。

ただ日本の医療において、病院が赤字経営ということは、大きな問題となるため、当社としては地域包括ケアシステムの「けあログっと」を拡充し、病院から在宅のシームレスで人員リソースを削減した連携ができる仕組みを行い、2040年に向けた高齢者人口の増加と病院の収益性の改善に寄与したいと考えています。

質疑応答:在宅医療の定義と具体的な内容について

質問:在宅医療とは何ですか? どのような分野、内容のものなのか教えてください。

回答:在宅医療とは、通院が困難な患者さまに対して、医師や看護師、薬剤師などの専門職がご自宅(または高齢者施設等)を訪問して提供する医療サービスのことです。

従来は、病院や診療所の医療提供が主体でしたが、2040年に向けて訪問看護や介護サービスなどさまざまなサービスで支えることが求められるようになっており、特に当社の主力サービスである「iBow」を活用する訪問看護ステーションの期待役割は、診療報酬改定ごとに年々大きくなっています。

質疑応答:診療報酬改定への対応スピードにおける技術的優位性について

質問:複雑化する診療報酬改定への対応スピードにおいて、他社を上回る具体的な技術的優位性を教えてください。

回答:技術的な優位な点以上に、当社のビジネスモデルが対応スピードへの優位性を作っています。

当社は、訪問看護領域に特化してサービス開発を行っています。競合他社は、数多くの介護サービスの対応や医療向けのサービスの一環として訪問看護の対応を行っており、業界理解や根本にある考え方、すでにある機能の充実度などが大きく異なります。

なお、技術面についても、最新のクラウドシステムに改修を重ねて技術負債を減らす工夫を継続的に行っており、他社のシステムよりもサービス利用時の速度や情報セキュリティ面において優位性があります。

質疑応答:AIエージェントの進歩がサービスや成長性に与える影響について

質問:AIエージェントの進歩によってSaaS関連の株が大きく売られています。御社のサービスが生成AIに代わられたり、成長性が鈍化する可能性はあるのでしょうか?

回答:昨今のSaaSの背景を踏まえると、当社は非常に強いポジショニングをとっています。

まず、AIによって操作がなくなることや作業する従業員の削減によるID課金の成長性が見込まれないこと、そしてAIによって簡単に同じようなサービスが作られてしまうことが成長期待を薄れさせていると考えています。

「iBow」が対象とする業務は、看護師という「人」が患者の自宅に行き、医療行為やその記録を実施する訪問看護というサービスなので、AIに代替されない業務です。つまり「iBow」が集約する慢性期医療データは、他社ではアクセスできない独自のデータであり、他社では代替できない領域となっています。

また、課金体系は1訪問100円ということで利用に応じていただくモデルであり、AIによって効率化されても課金体系への影響もありません。

当社のサービスはAIで簡単に代替できないほど複雑な制度対応と特許、そしてサポートやBPaaSという人を介した支援をセットで提供することで成り立っており、AIでただの記録ソフトを作れても意味がありません。むしろ、蓄積されたデータを活用する側のAIネイティブなシステムとして、これからより進化し成長していくと考えています。

質疑応答:「カエドキ」のサービス提供対象について

質問:「カエドキ」は「iBow」を利用しているステーションが利用できるようなサービスですか? あるいは全体にオープンにされ、誰でも使えるサービスになるのでしょうか?

回答:「カエドキ」は医療関係者全体が利用できるサービスを想定しています。その上で、「iBow」を利用しているステーションは表示できるリアルデータがより充実し、ミスマッチの少ない採用が実現できるサービスになっていくものと考えています。

質疑応答:高いシェアを獲得した場合の独占禁止法抵触リスクについて

質問:シェア(普及率)が極端に高くなった場合、独占禁止法に抵触する可能性はあるのでしょうか?

回答:独占禁止法は「高いシェア」そのものを禁止するものではなく、それを利用した不当な競争排除を規制するものだと認識しています。当社は、健全な市場競争を通じてユーザーに選ばれる立場にあり、現時点で抵触する懸念はないと考えています。

当社の事業領域には多くの新規参入者が存在し、常に他社製品との切り替えが発生する自由な競争環境にあります。現在のシェアは、契約による「囲い込み」の結果ではなく、機能や利便性において当社が「選ばれ続けている」結果です。

実務においても、抱き合わせ販売や他社の利用を制限するような不公正な契約条件は一切設けていません。今後シェアがさらに高まった場合でも、取引条件の透明性や顧客の選択自由を損なわないよう、法令を遵守しガバナンスを徹底していく方針です。

質疑応答:解約理由について

質問:サービスの解約率は低いとのことですが、解約の主たる理由は何でしょうか?

回答:解約要因は大きく分けて2つあります。

最も多い要因が「事業所閉鎖」で、2025年度は解約ステーションの約5割がこれに該当しました。近年は訪問看護ステーションの廃業・休業も増加しており、これに比例するかたちで増加しています。

残りの解約理由は「他社レセプトシステムへの切り替え」であり、特に比較的小規模なステーションの安価なサービスへの切り替えが多くなっています。

他社システムへの切り替えについては、解約率引き下げのためにAI系サービスや「けあログっと」の情報発信と、引き続き外部調査会社を使った潜在的な不満・要望の吸い上げによるサービス改善等により顧客満足度を高めていく予定です。

質疑応答:ランサムウェアなどのウイルス対策について

質問:ランサムウェアなどのウイルス対策はどのように対応していますか?

回答:弊社のシステムは国内のクラウドデータセンターを活用しており、厚生労働省、総務省、経済産業省が定めるガイドラインに準拠し、安全と安定した稼働を実現しています。

また弊社のシステムは医療領域のデータを扱うため、システム速度の低下やデータ損失などが起こらないよう、バックアップとクラウドデータセンターも多数のスタンバイをかけています。

事業で取扱う情報資産に関して、情報セキュリティの国際標準規格である「ISO/IEC 27001」に準拠した情報セキュリティマネジメントシステム(ISMS)を確立し、維持・向上に取り組んでいます。

質疑応答:配当が低い理由について

質問:有利子負債がなく順調に成長しているように見える一方で、配当が低いのはなぜでしょうか?

回答:配当は、配当性向20パーセントをターゲットにしており、その比率は同業種と比べて低いわけではありません。また、財務基盤を強固にし、負債を含めた弾力的な資金調達を行うことで、事業成長を促すことが株主価値の最大化につながると考えています。

なお、自己資本配当率であるDOEもプライム市場の平均としても高い水準にあり、市場全体で見ても効率的な配当と成長性を両立できると考えています。

質疑応答:累進配当の採用方針について

質問:累進配当は採用しないのでしょうか?

回答:当社は、事業成長と配当性向20パーセントという目標により、累進配当に相当する配当施策を取っています。

一方で、東証グロースに属し、高い成長率を求められる当社としては、今後、企業価値向上に資すると判断される投資案件が発生した際に、配当以上に事業投資を行ったほうがより成長できる可能性があると考えています。

こうした資本政策の判断を行うに際して、累進配当を採用することで成長の妨げになる可能性を考えており、現在では採用していません。

今後、財務基盤がより強固となり、多様な資金調達手段がとれる段階になっていくことを踏まえ、柔軟に検討していきます。

質疑応答:株主優待の方針について

質問:株主優待の方針について教えてください。

回答:株主優待は現時点では検討していません。当社の事業は訪問看護向けの限られた市場に対して行っているBtoB企業であるため、いわゆるファン株主を増やすようなサービスや自社の広告宣伝効果の見込める株主優待施策が実施しにくいものと認識しています。

また、株主優待には一定のコスト負担が発生し、その特性も踏まえ、日々の売買代金や海外投資家比率なども考慮して慎重に判断すべきものと考えています。

一方で、国内において新NISAを契機として、優待による企業価値向上が見込めるケースも増えていますので、日々の売買代金や出来高、社会動向等を総合的に勘案し、企業価値最大化に資する株主還元施策を検討していきます。

質疑応答:社長の経歴について

質問:中野社長のご略歴を教えてください。

回答:1991年に4月株式会社サンエース入社、2012年1月に葬祭式場バルティ枚方東入社、2012年6月に当社設立、代表取締役社長に就任、2018年4月に当社取締役会長就任、2018年10月に当社代表取締役社長に就任(現任)しました。

質疑応答:ビジネスアイデアの着想経緯について

質問:すばらしいビジネスアイデアだと思います。どのようにして生まれたのでしょうか?

回答:創業者である中野は、創業前、水上バイクのプロライダーとして活動していました。

水上バイクの練習中に事故に遭い、事故後の診察時、看護師に「顔色が悪いため、もう少し休んでから帰宅されたらどうでしょうか」とナースコールを手渡してもらい、休憩していた数分後に意識を失いました。この看護師のおかげにより病院で速やかな処置を受けることができ、一命を取り留めることができました。

引退後、「社会貢献をしたい、看護師さんたちに恩返しをしたい」という強い思いから、自分に何ができるのか考えたところ、訪問看護に大きな課題があることを知り、当事業をはじめました。

訪問看護を知る中で、当時はまったく存在しなかった訪問看護の電子カルテを提供することが業界全体の効率化につながるという考えのもと、事業を開始しました。

質疑応答:5年後、10年後の会社の将来像について

質問:御社は5年後、10年後にどのような企業になっていたいですか?

回答:10年後の私たちeWeLLは、単なるシステム提供者を超え、日本の在宅医療が機能するために不可欠な「社会インフラ」そのものである在宅医療のプラットフォーマーを目指します。

私たちは、電子カルテ「iBow」を中核にあらゆるサービスをデータでつなぎ、現場の業務・経営・地域連携という複雑な課題を「点」ではなく「面」で包括的に解決するプラットフォーマーとしての地位の確立を目指します。

そうして私たちのプラットフォームが機能することで初めて日本の在宅医療が持続可能となる、まさに「日本の在宅医療を守る」中心的役割を担う存在として、社会に貢献し続けていきたいと考えています。

質疑応答:企業名「eWeLL」に込められた意味について

質問:企業名「eWeLL」はどういう意味が込められているのですか?

回答:力、活力を意味する「energy」と、健康であることを意味する「wellness」の組み合わせになります。

また、2012年に創業した際、4G通信が普及し始め、時代がスマホやタブレットに移行する時代でした。その時代の中でタブレットの「iPad」のイメージから、新しいテクノロジーの象徴的な文字列である大文字と小文字の組み合わせを採用しました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5038

|

2,195.0

(15:30)

|

-23.0

(-1.03%)

|

関連銘柄の最新ニュース

-

eWeLL(5038) 剰余金の配当及び定款一部変更の定時株主総会... 02/20 17:00

-

東証グロース(前引け)=売り買い拮抗、ポスプラ、ワンプラがS高 02/19 11:33

-

前日に動いた銘柄 part2 ミクロン精密、アスア、ダイナミクマップなど 02/19 07:32

-

前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 02/19 05:30

-

eWeLL(5038) 2025年12月期決算及び中期経営計画説明... 02/18 16:00

新着ニュース

新着ニュース一覧-

今日 19:01

-

今日 19:00

-

-

今日 19:00