ジェイテックコーポレーション、2Qは増収・大幅利益改善 次世代半導体加工装置等で長期成長戦略のPhase2を推進

INDEX

津村尚史氏(以下、津村):みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社ジェイテックコーポレーション、代表取締役社長の津村尚史です。これより、2026年6月期第2四半期の決算についてご報告します。

本日は当社の事業、2026年6月期第2四半期の業績、2026年6月期の業績見通し、2022年春に策定した「Innovation 2030」の現状についてご報告します。

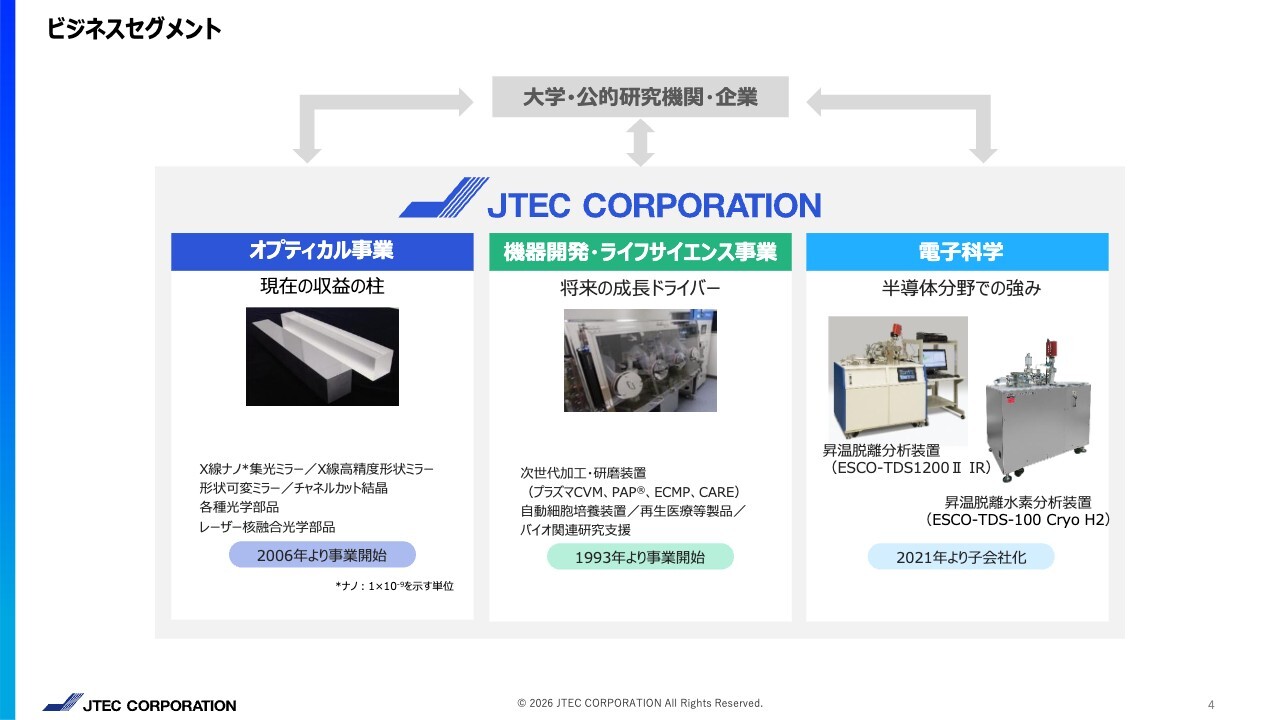

ビジネスセグメント

当社の事業についてご説明します。当社は、産学連携で実用化に成功したX線ナノ集光ミラーを中心とするオプティカル事業、現在最も力を入れている次世代加工・研磨装置を中心とした機器開発事業、1993年の設立当初から開発・販売を手がけている各種自動細胞培養装置や再生医療事業を中心としたライフサイエンス事業、そして2021年に子会社化した電子科学事業という、4つの事業を展開しています。

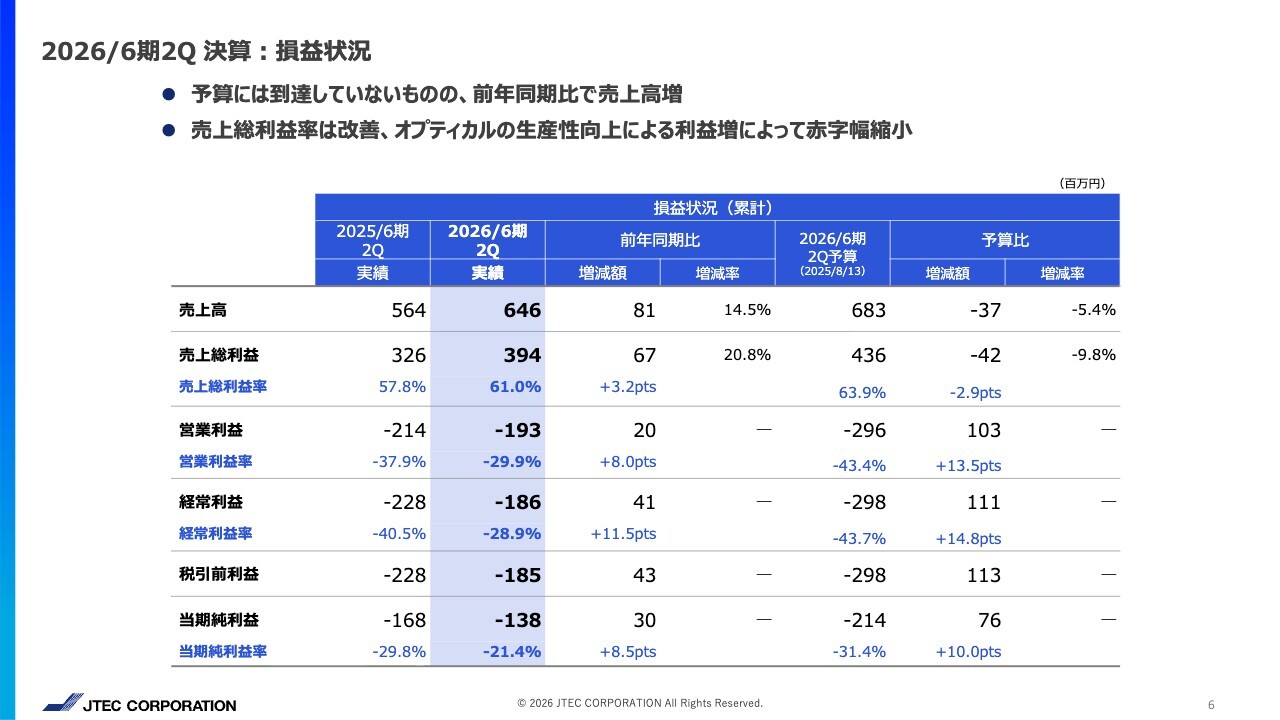

2026/6期2Q 決算:損益状況

まず、2026年6月期第2四半期の業績についてご説明します。2026年第2四半期の損益状況は、売上高は期初に策定した予算には到達していないものの、昨年同期と比較すると増収となりました。

また、オプティカル事業の生産性向上によって売上総利益率が改善され、営業利益など各種利益も大幅に改善されました。その結果、前年同期と比べても赤字幅は縮小しました。

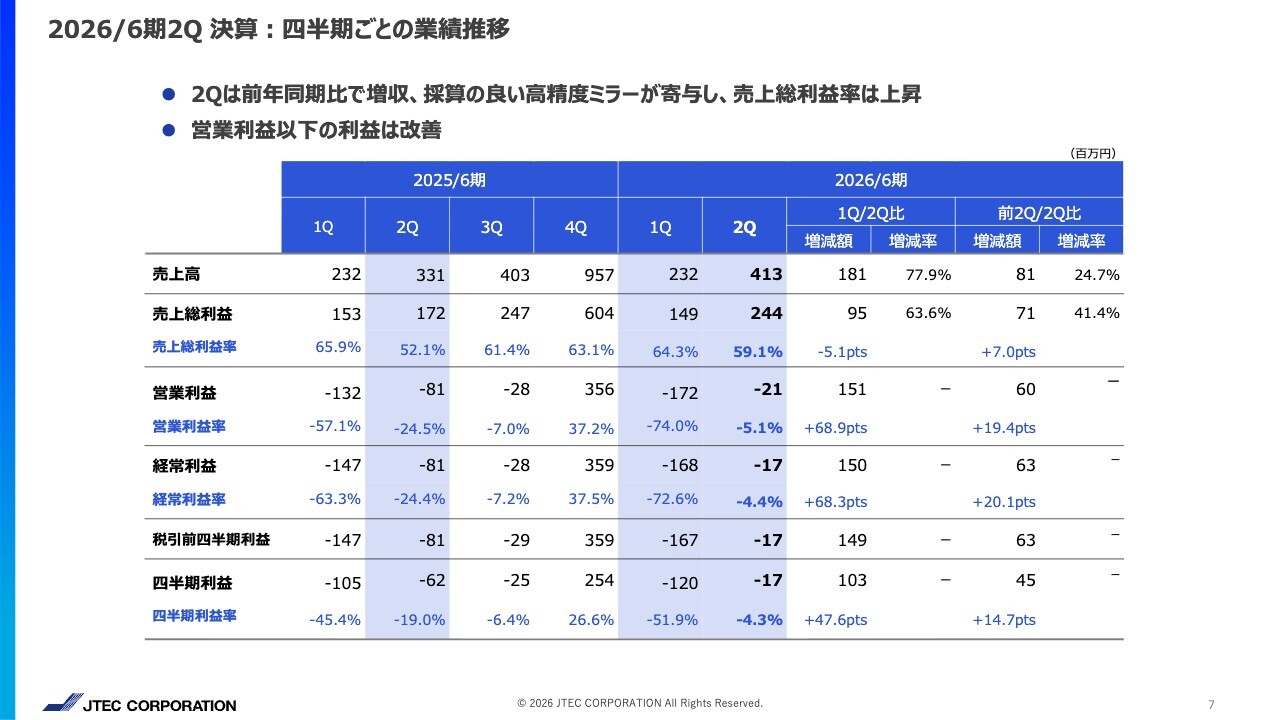

2026/6期2Q 決算:四半期ごとの業績推移

次に、四半期ごとの業績推移についてです。スライドに記載のとおり、当社は毎年第4四半期に売上が偏重する点が特徴です。しかし、当第2四半期単体の売上は前年同期比で増収となりました。

また、採算性の高い高精度ミラーの売上が寄与し、売上総利益率が上昇しました。さらに、営業利益以下の各種利益も改善しました。

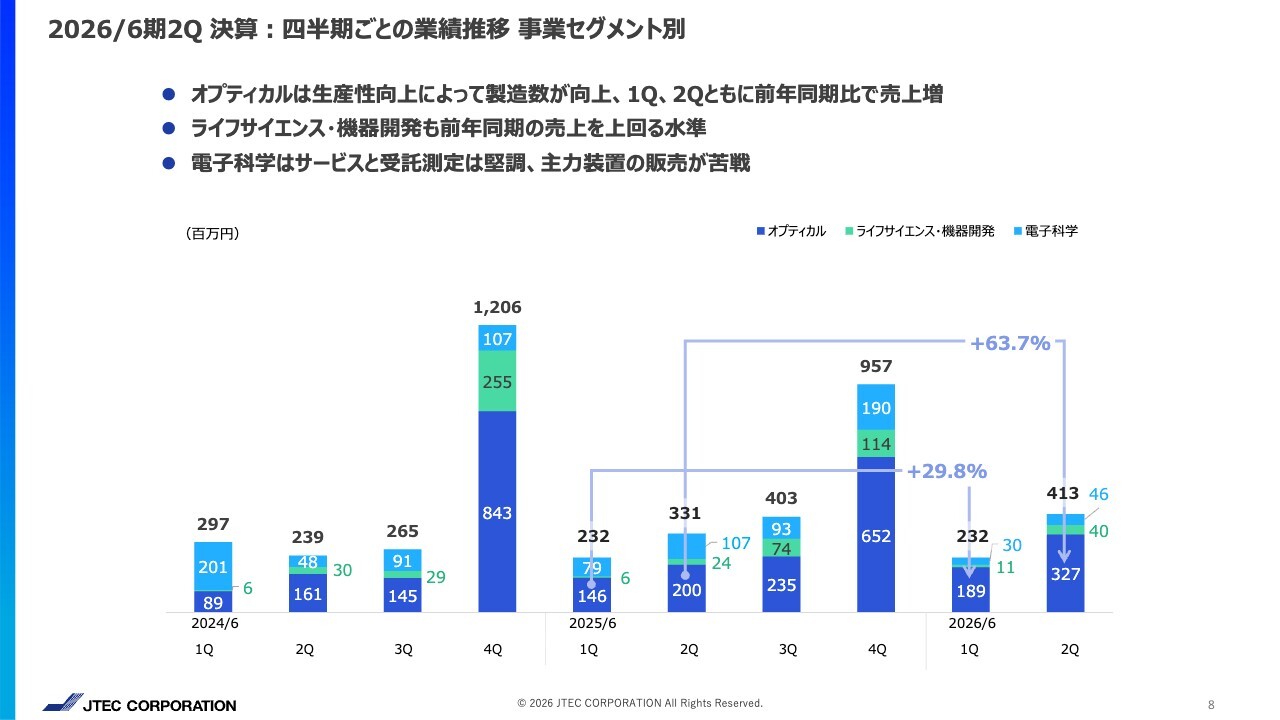

2026/6期2Q 決算:四半期ごとの業績推移 事業セグメント別

事業セグメント別の業績です。オプティカル事業では第1四半期、第2四半期ともに前年同期比で順調に売上が増加しています。

ライフサイエンス・機器開発事業も前年を上回る売上を記録しており、大型案件が下期に集中することを見込んでいます。

また、電子科学事業はサービスと受託分析事業が順調に推移していますが、現在は主力製品の販売が苦戦しています。

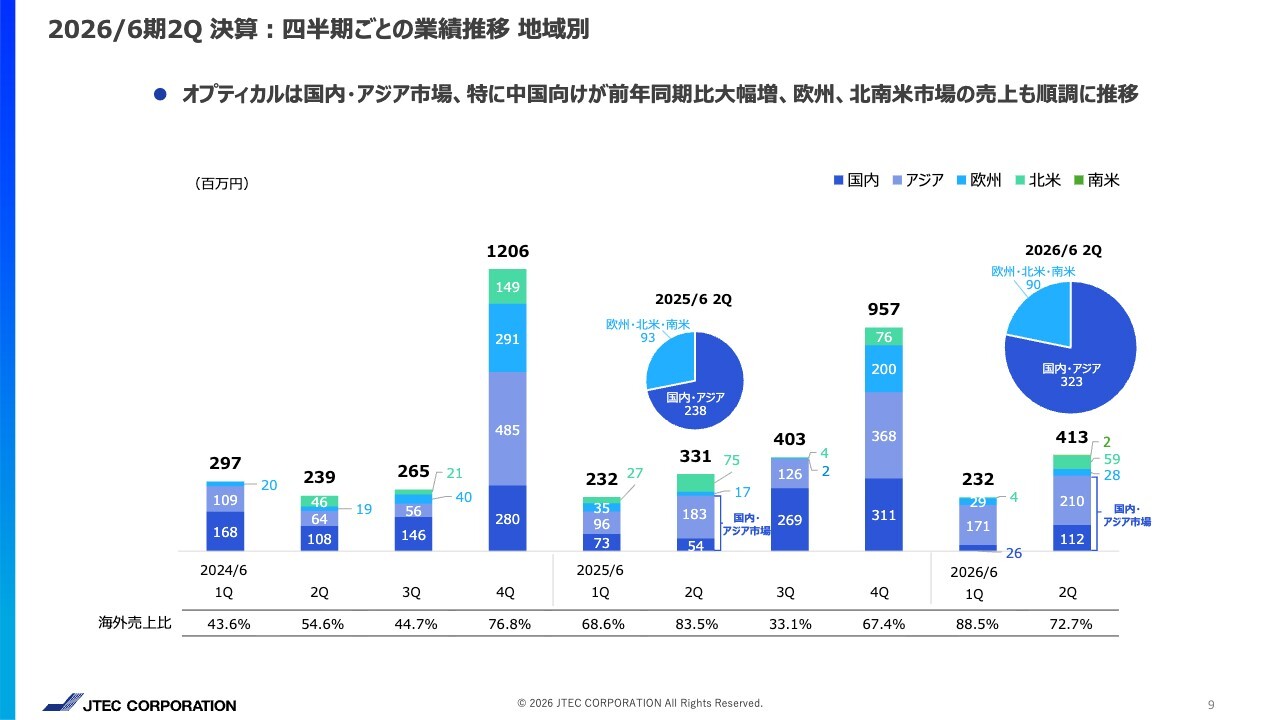

2026/6期2Q 決算:四半期ごとの業績推移 地域別

地域別の業績です。オプティカル事業ではアジア向け、特に中国案件が伸び、日本を含むアジア市場の売上が拡大しました。また、欧米の売上も順調に推移しています。

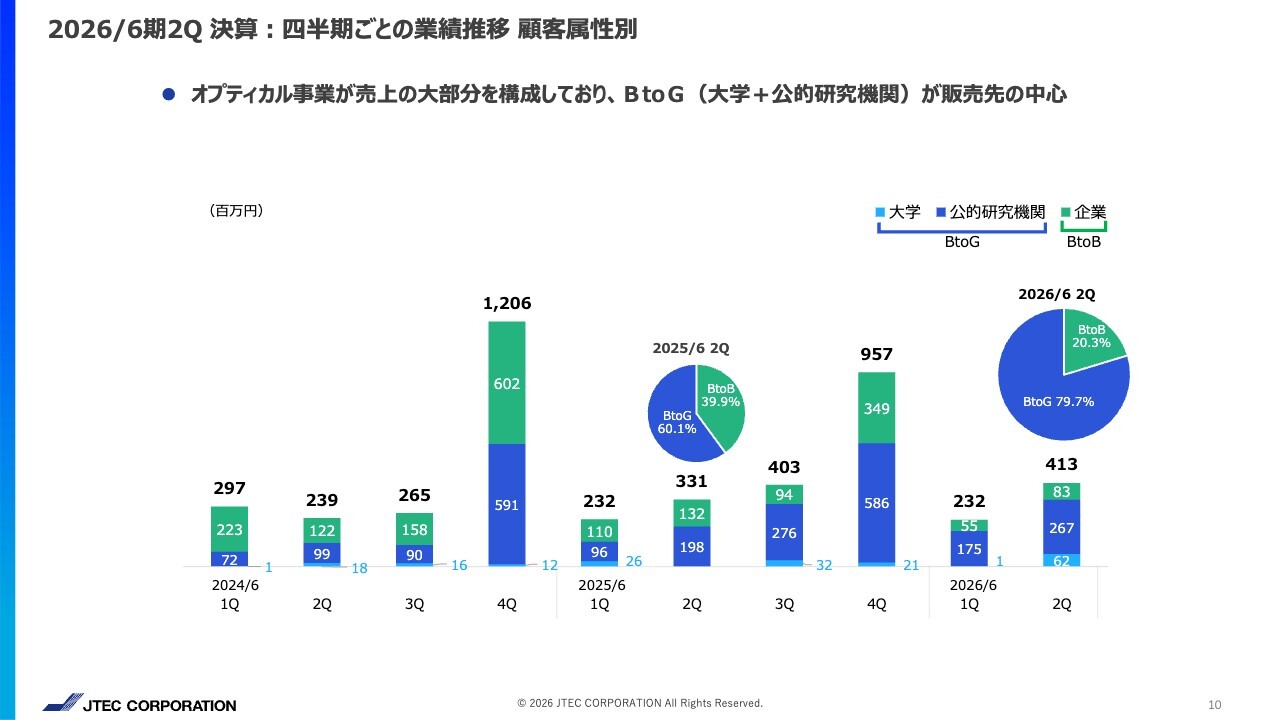

2026/6期2Q 決算:四半期ごとの業績推移 顧客属性別

顧客属性別の売上です。第2四半期はオプティカル事業の売上比率が高く、大学・公的研究機関との取引、すなわちBtoGの売上が前年同期比で増加しました。

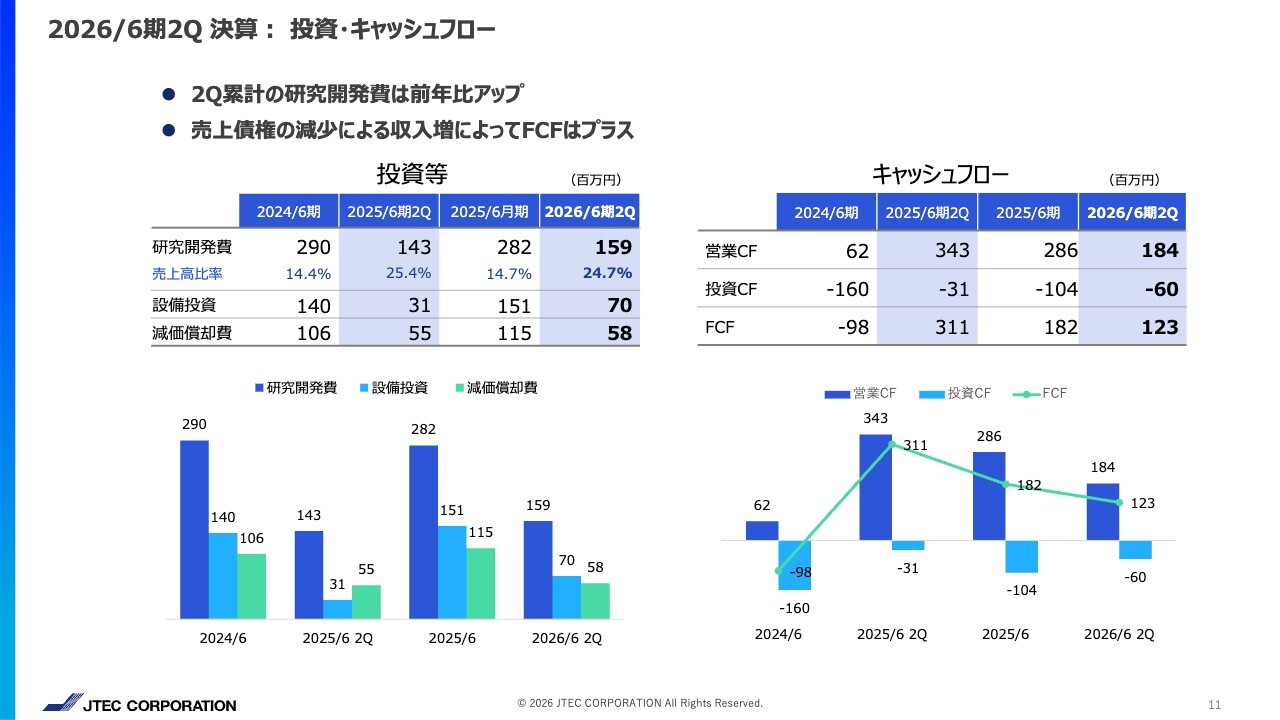

2026/6期2Q 決算:投資・キャッシュフロー

投資およびキャッシュフローです。第2四半期までの累計研究開発費は、前年同期より増加しました。また、生産性向上を目的とした設備投資を下期にも計画しています。フリーキャッシュフローは、売上債権の回収による収入増加によりプラスとなっています。

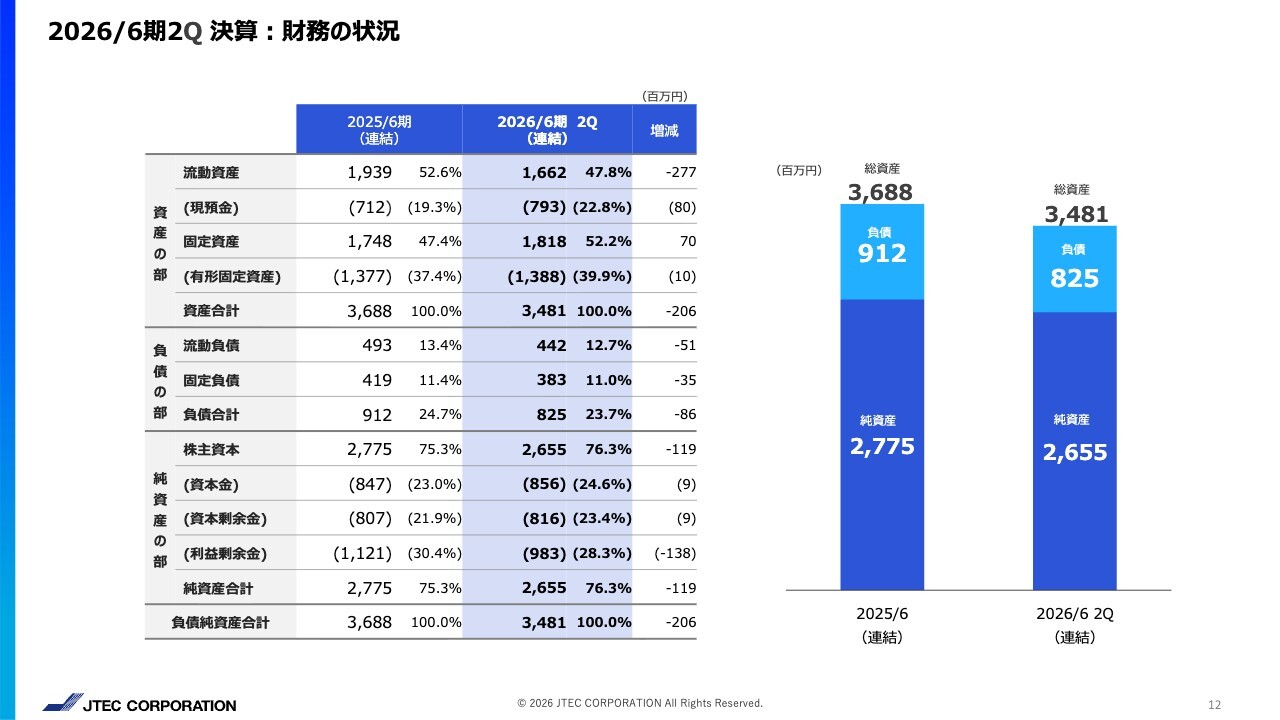

2026/6期2Q 決算:財務の状況

財務状況は前期と比べて大きな変動はなく、特筆すべき点はありません。

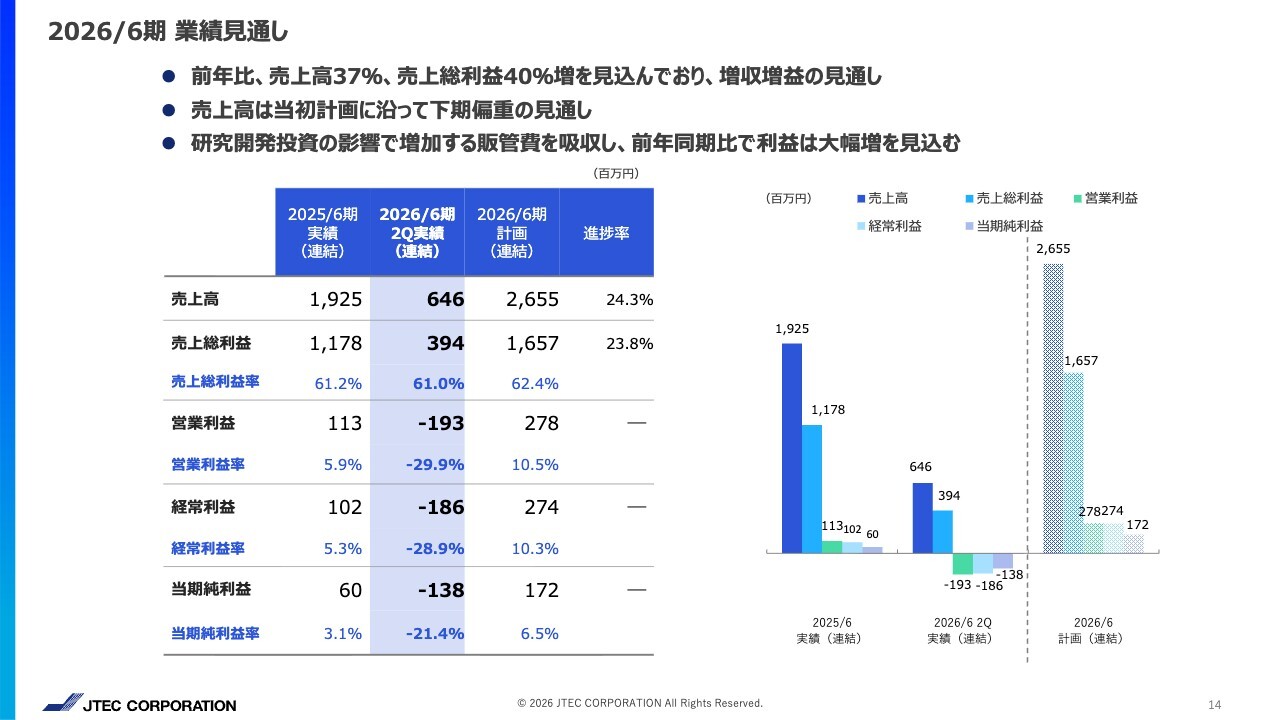

2026/6期 業績見通し

次に、2026年6月の業績見通しについてご説明します。売上高は前年度比37パーセント増の26億5,500万円を見込んでいます。また、売上総利益は40パーセント増の16億5,700万円となる、増収増益を見込んでいます。

現在の売上高の進捗率は、24.3パーセントです。例年のオプティカル事業だけでなく、今年は特にライフサイエンス・機器開発事業の売上高が第4四半期に集中する見込みです。

また、研究開発投資などの影響で販管費は増加するものの、各種利益は昨年より大幅増を見込んでいます。

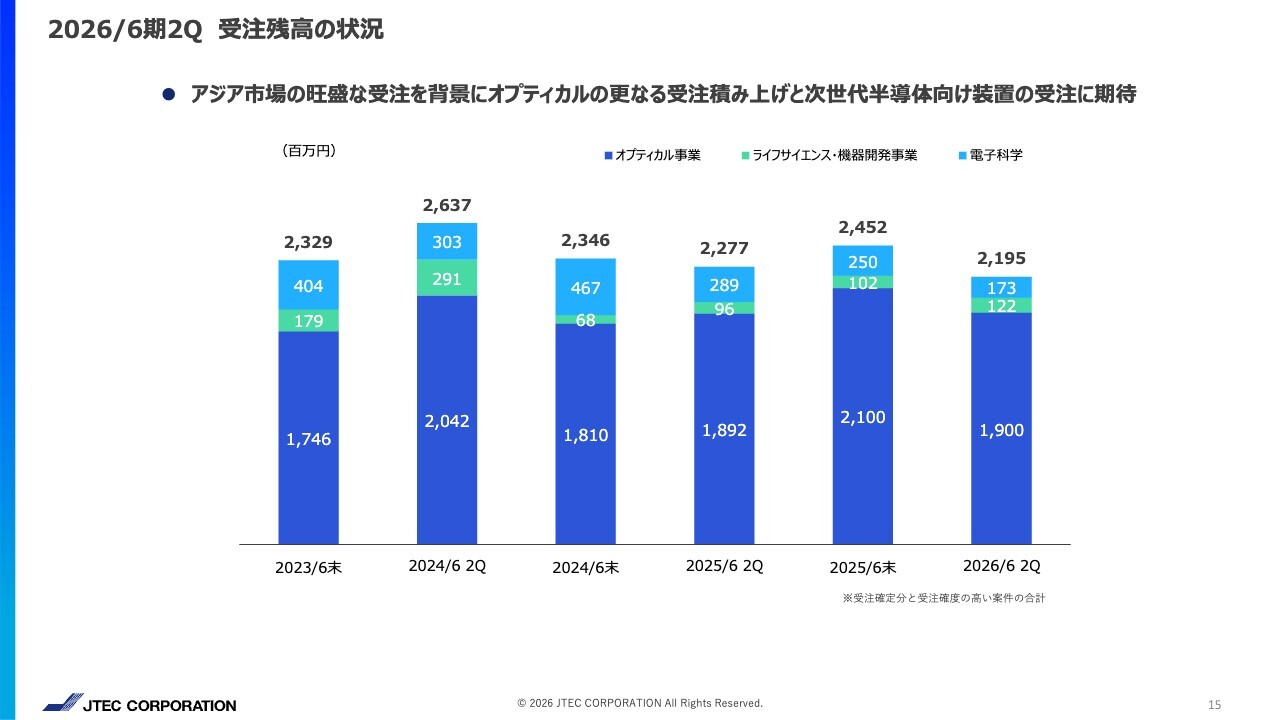

2026/6期2Q 受注残高の状況

2026年6月期第2四半期時点における受注残高は、オプティカル事業の確実な受注が影響し、21億9,500万円となり、前年同期に近い水準でした。

一方、ライフサイエンス・機器開発事業はまだ受注には至っていませんが、下期にはダイヤモンド加工装置を中心とした次世代半導体加工装置の受注売上を予定しています。

電子科学事業においては、主力製品「ESCO-TDS1200Ⅱ」の受注が昨年と比べて進んでいないという現状です。

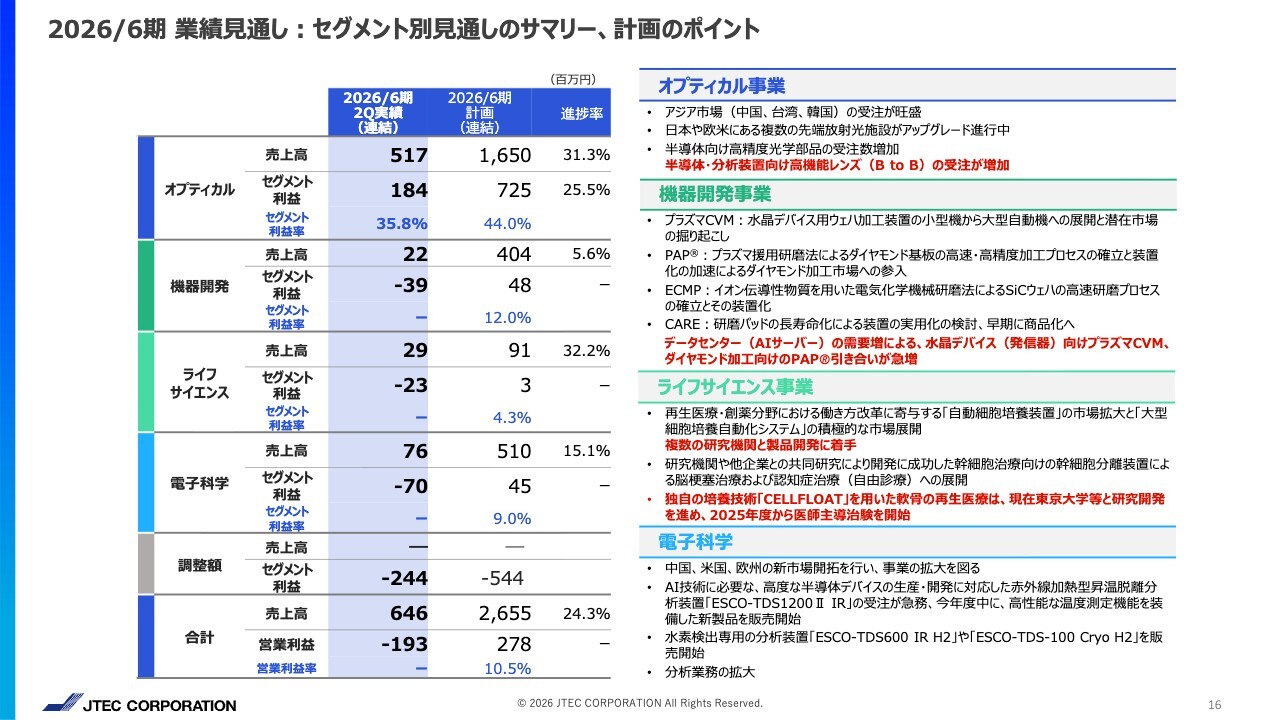

2026/6期 業績見通し:セグメント別見通しのサマリー、計画のポイント

2026年6月の業績見通しについてです。売上高は第2四半期時点で進捗率24.3パーセントにとどまっていますが、こちらは例年どおりであり、主に第4四半期に売上が集中する傾向によるものです。

以下、各セグメント別の見通しおよび今後の計画について説明します。まずオプティカル事業では、アジア市場において中国を中心に、台湾・韓国で受注が旺盛です。また、日本や欧米にある複数の先端放射光施設のアップグレードも進行中です。需要は拡大傾向にあり、すでに今期分の売上額を超える受注残を確保している状況です。

一方、BtoB分野では、半導体および計測装置向けの高精度光学部品の受注も増加しています。

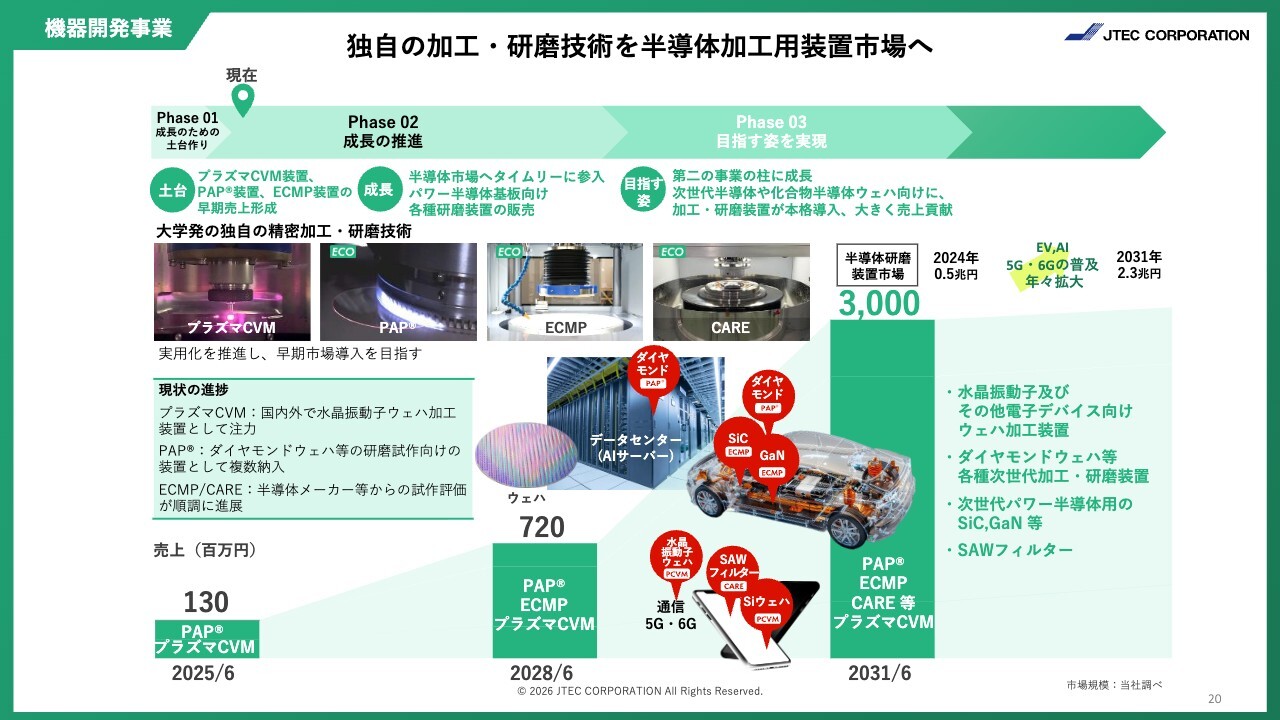

次に、機器開発事業についてです。半導体事業における多様な加工ニーズに応えるため、4つの超精密表面加工技術を基盤として事業化を進めています。

特に、事業化が最も進んでいるプラズマCVM加工技術では、第1弾として水晶デバイス用の水晶ウエハの厚さをナノメートルオーダーで均一に仕上げる超精密表面加工装置の実用化に成功し、量産対応の大型システムへの展開を進めています。

また、AIデータセンターのデータ通信において重要な役割を果たす電子部品である水晶デバイスを内蔵した水晶発信器の需要が急拡大しており、この加工装置へのニーズが非常に高まっています。今後は潜在市場の掘り起こしを進めるとともに、シリコン系半導体材料の確保への展開を図っています。

次に、事業化が進んでいるPAP、すなわちプラズマ援用研磨加工技術を用いた加工装置についてご説明します。本技術は、特にダイヤモンド基板への研磨法として高く評価されており、現在、放熱板、いわゆるヒートシンクやダイヤモンドウエハの研磨装置として、すでに複数社への納入実績があります。

ご存じのように、人工ダイヤモンドはいまや「究極の半導体」とも呼ばれ、次世代技術の基盤を支える極めて重要な戦略的物質です。この熱伝導率に優れたダイヤモンドが集積化する半導体の熱を効率的に逃がす放熱板として、期待されています。

また、次世代半導体として、従来のシリコンを超えるワイドバンドギャップ半導体として、高温で動作するパワー半導体への応用も期待されています。

このように、ダイヤモンドウエハの精密研磨の需要が急速に拡大しており、現在、国内外の20数社から引き合いがあり、加工テストを積極的に進めています。今期中にも、複数台の受注と売上を目指しています。

また、ECMP、すなわちイオン伝導性物質を用いた電気化学機械研磨技術についてです。現在、従来のCMP加工装置では加工が困難であったSiCウエハの研磨を対象にプロセスを確立し、パイロットユーザーへの納入を進めています。

最後に、CARE、すなわち金属触媒作用を利用した究極の表面加工技術についてです。まずはデバイス用ウエハの原子レベルの表面創製技術の実用化開発を進めており、早期の製品化を目指しています。

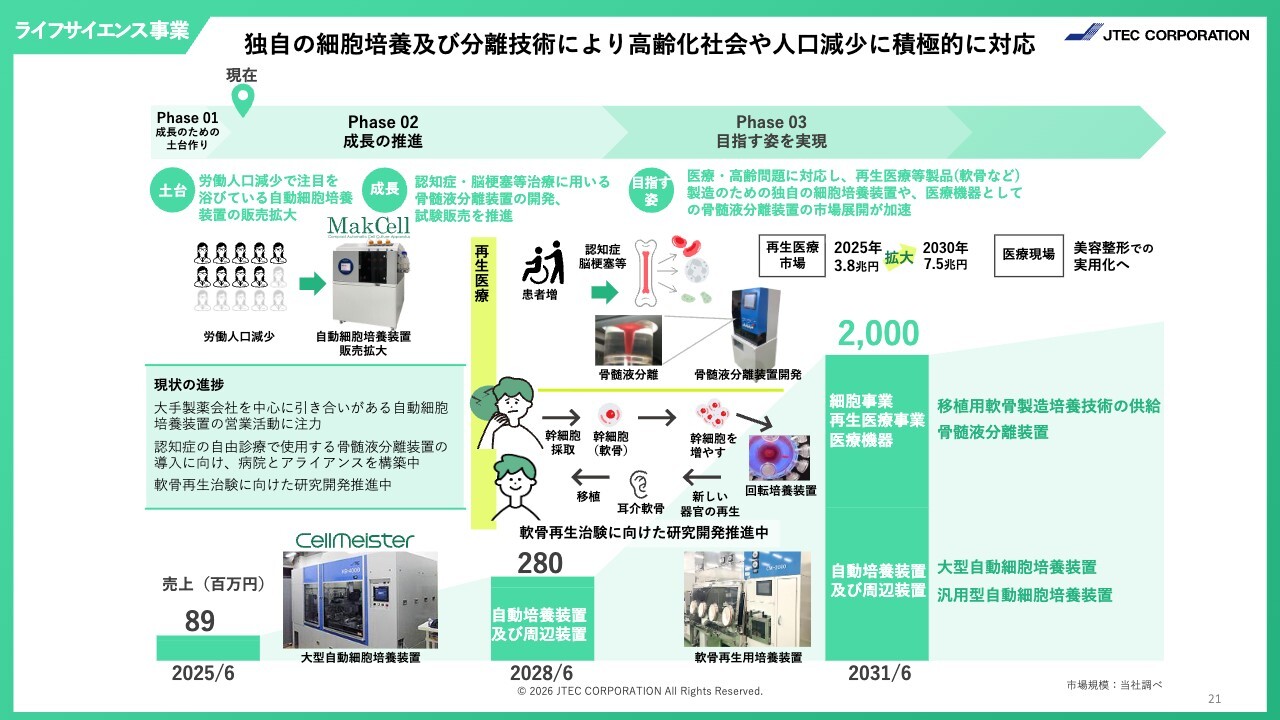

ライフサイエンス事業では、再生医療や創薬分野における働き方改革に寄与する「自動細胞培養装置」の販売拡大と、カスタムメイド品「大型自動細胞培養装置」の積極的な市場展開を進めており、現在、複数の研究機関向けに製品開発を進めています。

また、研究機関や企業との共同開発によって成功した細胞治療向け幹細胞分離装置を用いて、脳梗塞治療や認知症治療への適用を進めています。

さらに、長年にわたりつくばの産業総合技術研究所と共同研究を進めてきた独自のバイオ(3次元回転浮遊培養)技術「CELLFLOAT」を用いた培養軟骨による再生医療は、現在東京大学や再生医療会社との共同研究が進行中であり、今年度、医師主導の治験を開始しました。

最後に、子会社である電子科学事業についてです。主力製品の昇温脱離分析装置「ESCO-TDS1200Ⅱ」は、国内の検査企業や韓国、台湾の液晶・カラーフィルター企業において実績を上げてきました。最近では国内の半導体メーカーや中国市場で装置販売の実績を伸ばしており、現在は欧米を含めた事業拡大を図っています。

製品開発では、特に半導体業界のニーズに対応するため、AI技術に関連する高度な半導体デバイスの開発・生産に必要な赤外線加熱型昇温脱離分析装置「ESCO-TDS1200Ⅱ IR」の受注を推進しており、今年度中に販売を開始します。

また、水素検出用分析装置「ESCO-TDS600 IR H2」および「ESCO-TDS-100 Cryo H2」の開発に成功し、販売を開始しました。さらに受託分析業務では、次世代半導体製品向けに開発した、高性能の温度測定機能を備えた昇温脱離分析装置による分析業務の拡大を図っています。

以上の結果、グループの売上高合計は26億5,500万円を目指しています。

Innovation 2030の実現に向けて

最後に、2022年春に策定した「Innovation 2030」の現状についてご報告します。当社はこれまで、ニッチトップ戦略で培った独自の超高精度表面ナノ加工技術をもとに、放射光分野から半導体などの大きな市場への展開を図っています。

また、今後も成長が見込まれる再生医療分野に対し、長期的な視野で展開を進めています。そして2022年の春には、これら事業の拡大を目標に、中長期の成長戦略として「Innovation 2030」を発表しました。

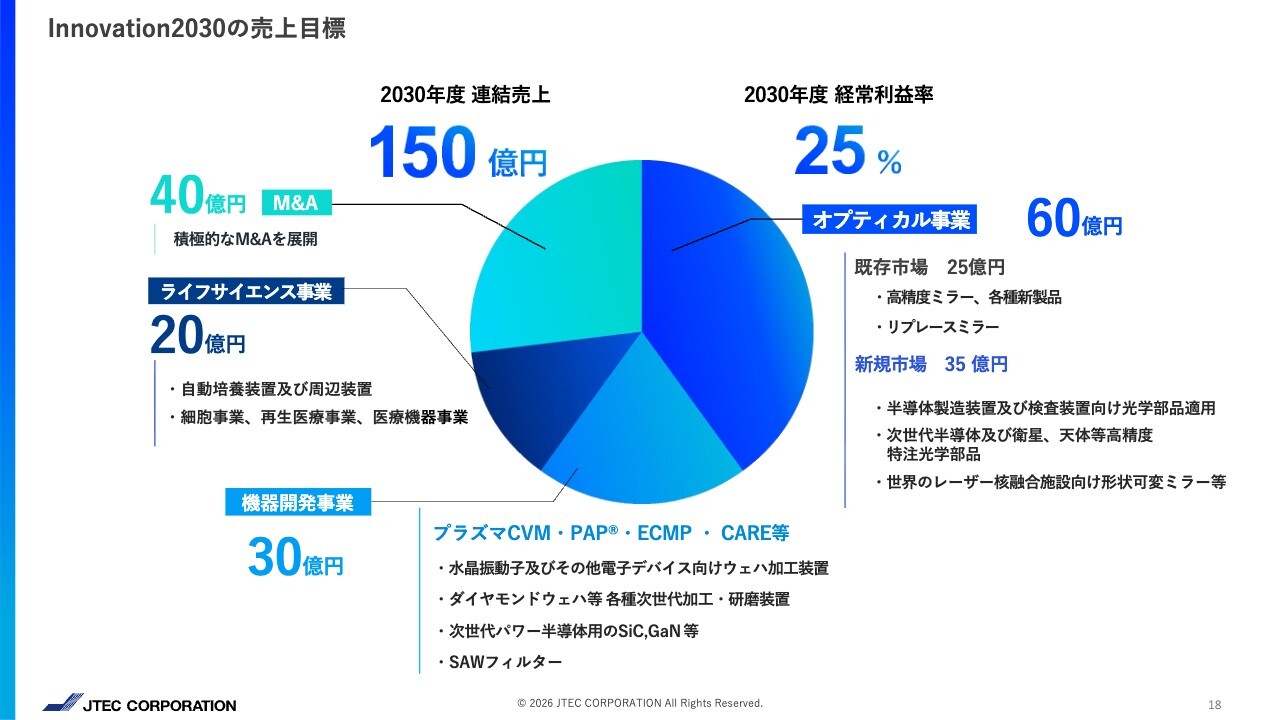

Innovation 2030の売上目標

具体的には、4つのセグメントを基にそれぞれの成長を図り、売上目標150億円、売上高経常利益率25パーセントを目指します。

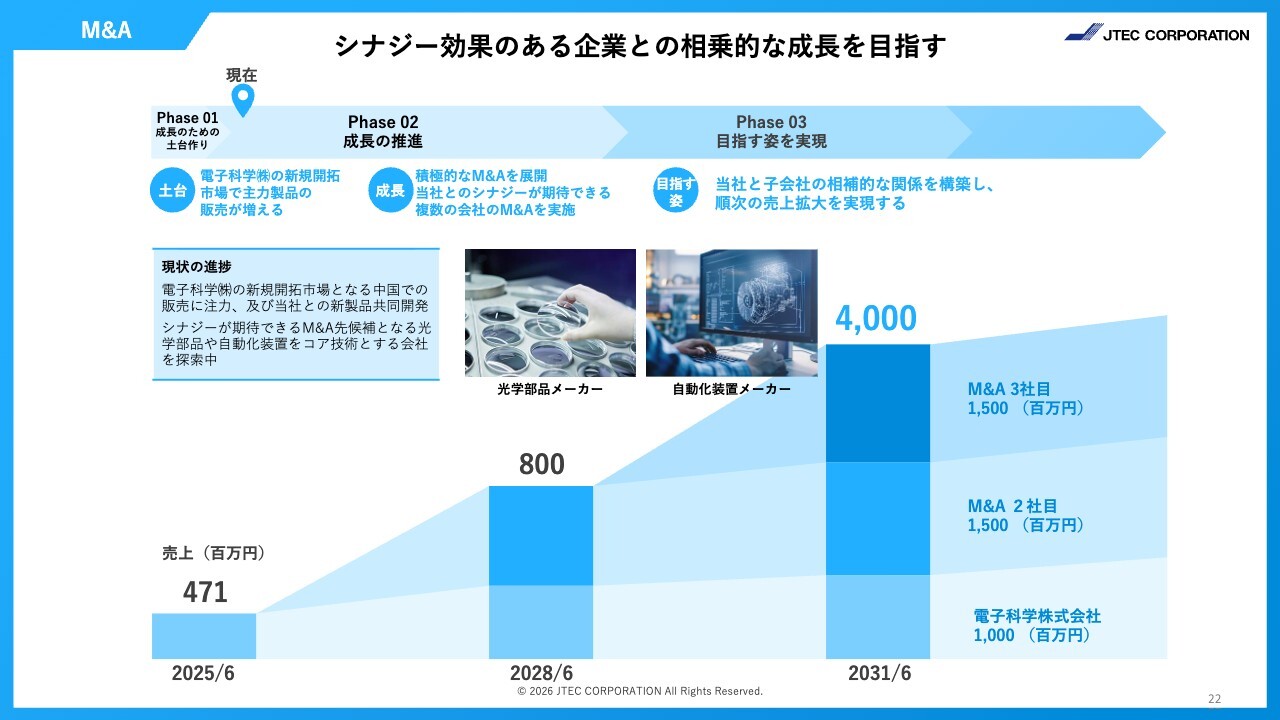

開始から3年半が経過した進捗状況として、まずM&Aでは、3年前に子会社化した電子科学事業が当社とのシナジー効果により収益拡大を目指しており、さらに複数社のM&Aを計画しています。

オプティカル事業では、既存市場である放射光施設市場での商品開発を推進するとともに、新規事業として半導体関連を含む製造装置や計測装置企業からの高性能な光学部品の受注活動を進めています。

また、レーザー核融合に関しては長期的な視点で取り組んでおり、2030年までに大きな飛躍を遂げることは想定していません。

しかし、2023年にアメリカ西海岸のローレンス・リバモア研究所が世界で初めてレーザー核融合の点火に成功して以来、同じレーザー核融合方式を採用しており、以前から当社が技術提供しているベンチャー企業「EX-Fusion」が注目を集めています。

これまで当社は、その中心ユニットとなるホルダーやマニピュレーターの共同開発を進めてきました。核融合は、政府の重要テーマです。化石燃料に依存しない、次世代の究極エネルギーを実現するためのレーザー核融合発電の実用化に向け、当社のナノ加工や計測技術を活かし、形状可変ミラーの開発などに積極的に参入していきたいと考えています。

ライフサイエンス事業では、独自の培養技術が評価され、本技術を用いた研究開発を進める先生が増加しており、当社の培養技術の認知度が高まっています。

また、設備投資によって展開している各種自動培養装置の製造販売事業においては、現状の市場シェアを維持すれば、培養産業の成長に伴って自動培養装置の市場が拡大し、当社の売上も増加すると考えています。さらに、再生医療や医療機器の販売も、早期商品化を目指して進めています。

最後に、特に力を入れている機器開発事業では、「プラズマCVM」「PAP」「ECMP」「CARE」という4つの独自加工技術を基に、さまざまな次世代ウエハに適用範囲を広げています。多くの半導体デバイス関連メーカーによる導入に向け、各種ウエハのテスト加工を積極的に実施しています。

オプティカル事業 独自の新規光学部品により放射光施設市場からより大きな半導体装置市場へ

「Innovation 2030」年を実現するため、期間を3年ごとに分け、Phase1からPhase3まで計画を立てています。Phase1は成長のための土台作りの期間と位置付け、2030年度の売上目標達成に向けて設備投資や人員の増員を積極的に進め、研究開発に注力してきました。

今年は成長の推進を実現する段階となる、Phase2の初年度にあたります。具体的には、各事業の研究成果を基にニーズを顕在化させ、実際の売上として実証する期間となります。

さらにPhase3では、各事業の収益を着実に確保し、さらなる飛躍を目指す期間と位置付けています。

例えばオプティカル事業で取り扱っている当社のX線ミラーは、国内外の放射光施設やX線自由電子レーザー施設において、世界トップレベルの表面形状精度であると評価されています。現在も海外の競合企業に対して加工精度で優位性を保持しており、新たに2次元集光ミラー、形状可変ミラー、チャンネルカット結晶などの新製品の開発販売にも成功しています。

このように、本業界でのトップ企業としての技術的優位性を維持しつつ、着実に実績を上げてきました。今後も研究者のニーズに応えながら、製品開発を推進していきます。

また、オプティカル事業では、継続的かつ着実な収益拡大を目指し、放射光市場以外の分野でも展開を進めています。

具体的には、X線ミラーの実現に使用される表面形状ナノ加工技術および表面形状ナノ計測技術を活用し、これまでの放射光施設における大学や研究機関向けのBtoGから、市場規模の拡大が見込まれる半導体関連産業などのBtoB市場へ進出を図っています。

例えば、露光装置や検査装置、レーザーの窓材として使用される光学部品、高性能レンズを計測装置に使用する用途において、複数のメーカーとの共同開発を進めることで、着実に受注につなげています。

また、これらの分野でもトップ企業を目指すために、サポイン事業(中小企業庁の戦略的基盤技術高度化支援事業)において研究成果を出し、現在は半導体関連の国家プロジェクトに複数参画しています。これにより技術的ポテンシャルを高め、2027年頃には半導体分野で大きく売上高に寄与することを目指しています。

機器開発事業 独自の加工・研磨技術を半導体加工用装置市場へ

先ほどもお話ししたとおり、機器開発事業では4つの独自の精密加工技術を用いて、主に半導体デバイスメーカーを対象に事業化を進めています。

まず、先行している事業として、プラズマCVM技術を用いた水晶振動子ウエハ加工装置があります。その第1弾として、水晶デバイス用のウエハを対象に、厚みを均一にする加工装置の実用化に成功しました。

この単体の加工装置を基に、量産の自動化システムへと展開し、主に水晶振動子メーカーへの販売を推進しています。すでに国内外のメーカーに対し、複数台の量産システムを納入しています。

現在、世界規模でAIデータセンターの計画が活発化しており、それに伴い水晶デバイスの需要が急拡大しています。また、高速LSIや低消費電力LSI、MEMSなど、幅広い分野で使用されるSOIウエハやシリコン系ウエハに適用範囲を拡大し、用途開発を進めています。

次に、事業化が進んでいるのは、PAP、すなわちプラズマ援用研磨加工技術を用いた表面加工装置です。この技術は現在、ダイヤモンドコーティング素材の精密加工やヒートシンクなどの用途で実績を上げています。すでに単体のテスト加工機を複数台納入しており、一部は量産向けとして使用されることとなりました。

現在、急増するデータセンターの影響で、ダイヤモンド基板の高速・高精度加工装置として注目を集めています。現在、20数社から引き合いがあり、今後も引き合い件数は増加すると予想しており、積極的に対応していく方針です。

また、従来の半導体シリコンウエハ研磨にはCMP加工装置が使用されていますが、当社のECMP装置は、イオン伝導性物質を使用した電気化学機械研磨技術を取り入れています。

主にパワー半導体用のSiC基板において、通常のCMPと比較して加工速度が大幅に向上しています。現在、多くの半導体デバイスメーカーからの引き合いがあり、まずはパイロットユーザーへのテスト加工装置の納入を目指しています。

最後にCARE、すなわち金属の触媒作用を利用した加工技術についてです。これはパワー半導体に用いられるだけでなく、GaNやSiCに加えて、スマートフォンに数多く使用されているSAWフィルター向けのLN/LT基板を対象に、幅広いテスト加工を実施しています。

ライフサイエンス事業 独自の細胞培養及び分離技術により高齢化社会や人口減少に積極的に対応

ライフサイエンス事業では、各種自動培養装置に関して、創薬分野で細胞を用いた研究開発が重要視されています。

また、研究者の働き方改革による自動化の推進などから、企業からのニーズは高い一方、培養装置全体の市場規模は依然として黎明期を脱していないのが現状です。

しかし、長年手がけていることから認知度が高く、シェアを維持することで、培養装置の市場拡大とともに売上も拡大すると考えています。また、培養に関する自動化の製品開発などを研究機関と複数進めています。

AMED(日本医療研究開発機構)から採択され、以前から進めている医療機器事業では、昨年、神戸医療産業都市推進機構および日本光電工業と共同で、脳梗塞治療のための幹細胞分離装置の開発に成功しました。今年度は事業を早期に推進するため、この胞治療向け幹細胞分離装置を用いて、自由診療として認知症治療への適用を進めていく計画です。

さらに、AMEDから長年支援を受け、東京大学や横浜市立大学と進めてきた軟骨の再生医療に関しては、最近、再生医療会社であるジャパン・ティッシュエンジニアリング社も参加し、今年度から医師主導の治験を実施しています。

また、Phase3では、これらの再生医療に関連する培養機の販売だけでなく、ライセンス事業への展開も目指します。さらに、再生医療の次の展開として、美容整形分野への進出を計画しています。

M&A シナジー効果のある企業との相乗的な成長を目指す

最後に、M&A事業についてご説明します。2021年に買収した電子科学事業は、当社と開発・製造だけでなく営業面でもシナジー効果を発揮しつつあり、2030年度には売上高10億円を目指しています。

さらに、2027年から2029年頃を目途に、当社とシナジー効果が期待できる光学部品メーカーや自動化装置メーカーの企業買収を計画しています。

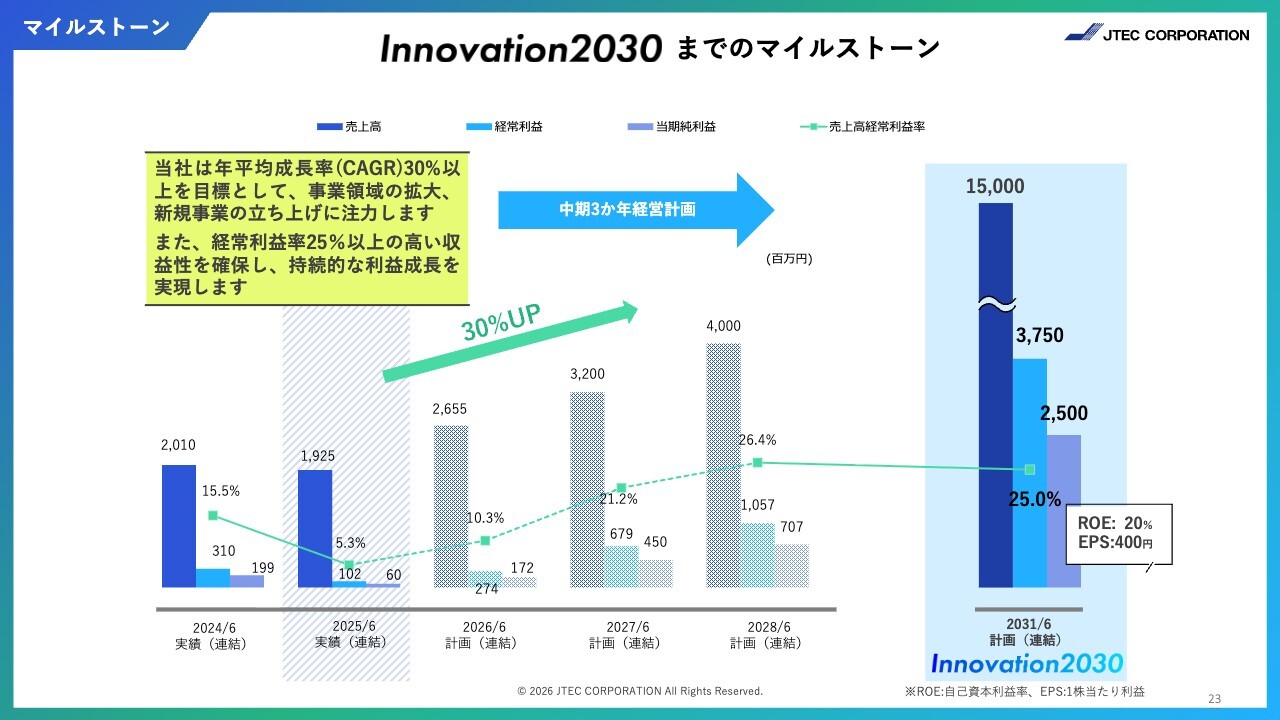

マイルストーン Innovation 2030までのマイルストーン

このように、当社の中長期計画「Innovation 2030」では、4つの事業を収益の柱とし、具体的には2031年6月期に売上目標150億円、売上経常利益率25パーセントを目標に掲げています。

ご参考までに、現在の資本株式数で試算した場合、ROEは20パーセント、EPSは400円となります。

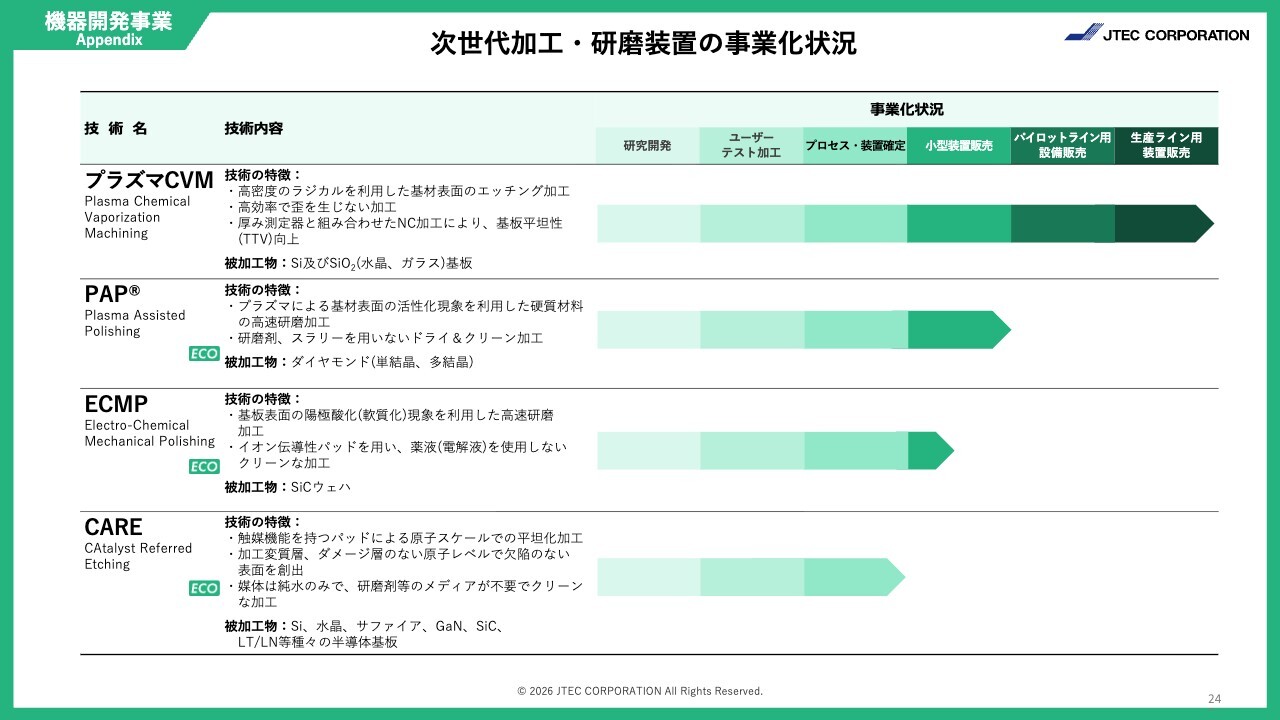

機器開発事業 次世代加工・研磨装置の事業化状況

先ほどもお話ししましたが、当社が力を入れて取り組んでいる機器開発事業において、次世代加工・研磨装置の事業化の状況をまとめたスライドです。

事業化が最も先行しているのは、プラズマCVMを用いた加工装置です。この装置はパイロットユーザーを通じた量産システムの成功を基礎に、国内外の複数の企業への納入実績を持ち、現在は水晶発振器メーカーへの販売活動を進めています。

また、シリコン系ウエハへ適用範囲を広げるべく、共同開発を進めています。

次に、事業化が進んでいるPAPについて、当初はダイヤモンドコーティング素材の精密加工やヒートシンクに限られていました。しかし、現在は多結晶だけでなく、単結晶ダイヤモンドウエハメーカーへの販売活動も進めています。

ECMPは、現在、複数の半導体ウエハおよびデバイスメーカーからテスト加工を実施しており、まずは実評価のためにパイロットユーザーへの装置の納入を進めています。

また、CAREでは、まずSAWデバイス用ウエハの原子レベル表面加工の実用化開発を進め、装置の設計を行っています。

以上、株式会社ジェイテックコーポレーション2026年6月期第2四半期の決算報告でした。ありがとうございました。

質疑応答:R&Dと設備投資計画の状況について

司会者:「R&Dと設備投資計画はどのようになっていますか?」というご質問です。

津村:現在、「Innovation 2030」のPhase2の段階にあります。Phase1では、研究員の増員と設備投資を進めてきました。Phase2では、新しいオプティカル関係の国プロジェクトに参画しており、その関係でR&Dに必要な設備を今後3年間で順次投資していく予定です。

日谷哲也氏:補足説明ですが、金額ベース・予算ベースでは、研究開発費は連結で約4億5,000万円を見込んでいます。また、設備投資は先ほど申し上げた内容に対し、33期に約2億6,000万円の投資を見込んでいます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3446

|

2,016.0

(02/24)

|

-133.0

(-6.18%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … P... 02/21 15:00

-

週間ランキング【値上がり率】 (2月20日) 02/21 08:30

-

東証スタンダード(大引け)=値上がり優勢、SDSHD、サンエー化研がS高 02/18 15:32

-

東証スタンダード(前引け)=値上がり優勢、SDSHD、放電精密がS高 02/18 11:32

-

高市トレードへの思惑が高まりやすい 02/18 08:43

新着ニュース

新着ニュース一覧-

今日 07:01

-

今日 06:46

-

今日 06:45

-

今日 06:37