大幸薬品、配当再開を1年前倒しで復配 26年は売上高12.5%増の計画、海外医薬品で大幅増収見込み

目次

中條亨氏:コーポレート本部経理部長の中條です。まずは私から、2025年12月期連結決算の概要についてご説明します。

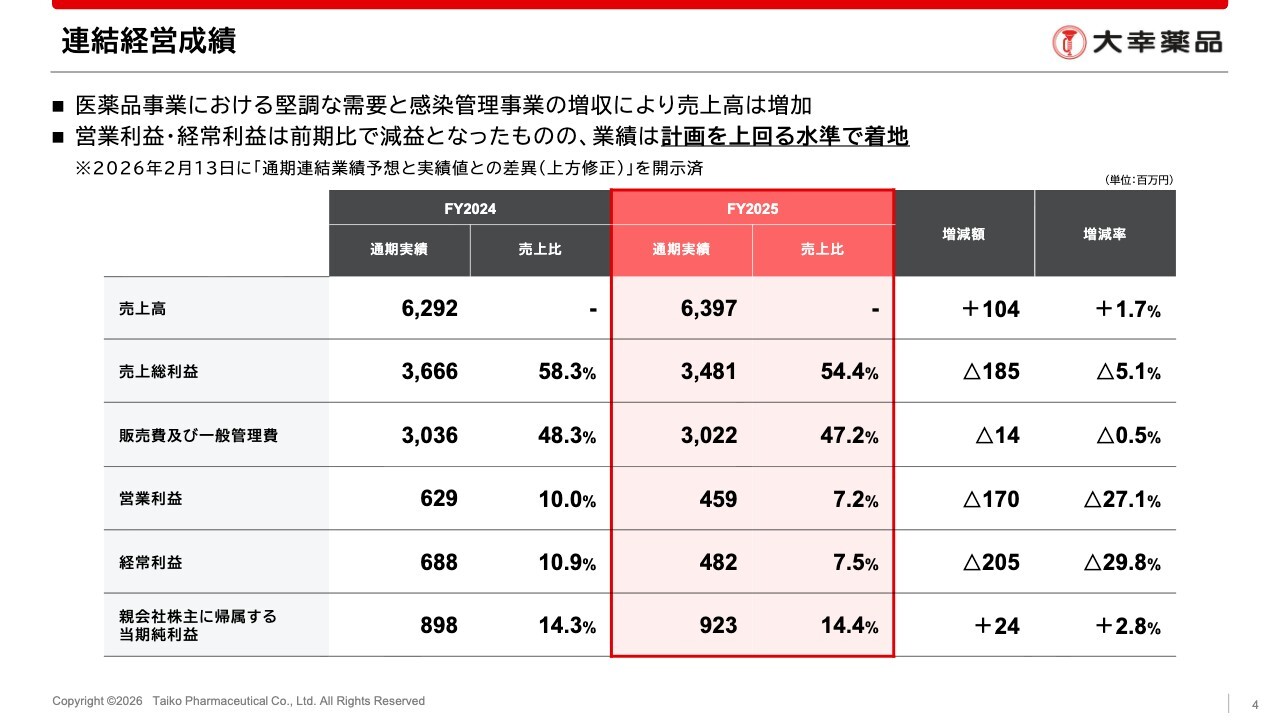

連結経営成績

はじめに、当期の連結経営成績です。売上高は63億9,700万円と、前期比1.7パーセント増加しました。医薬品事業が堅調に推移したことに加え、感染管理事業の増収が寄与し、売上高は前期に比べ1億400万円の増収となっています。

売上総利益は34億8,100万円、売上総利益率は54.4パーセントとなり、前期比では3.9ポイント悪化しました。販売費および一般管理費は前期比で微減し、30億2,200万円となりました。

これらの結果、営業利益は4億5,900万円、経常利益は4億8,200万円となりました。特別利益の計上もあり、親会社株主に帰属する当期純利益は9億2,300万円となっています。

営業利益、経常利益は減益となったものの、当期純利益は増益を達成し、業績予想を上回る水準で着地したことから、おおむね堅調な決算であったと評価しています。

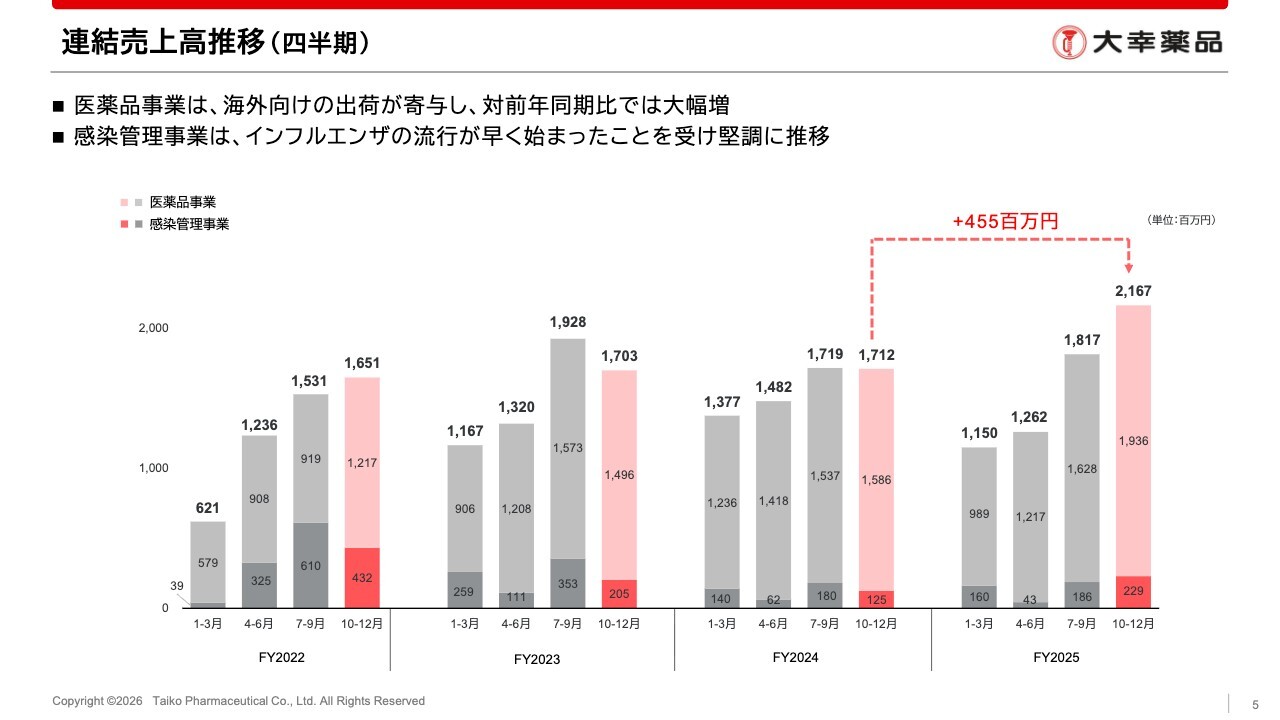

連結売上高推移 (四半期)

四半期ごとの売上高推移です。棒グラフ上段の色が薄い部分が医薬品事業、下段の色が濃い部分が感染管理事業の売上高を表しています。

10月から12月の第4四半期では、医薬品事業における海外向け出荷の寄与や、感染管理事業におけるインフルエンザの早期流行の影響を受け、4億5,500万円の増収となりました。

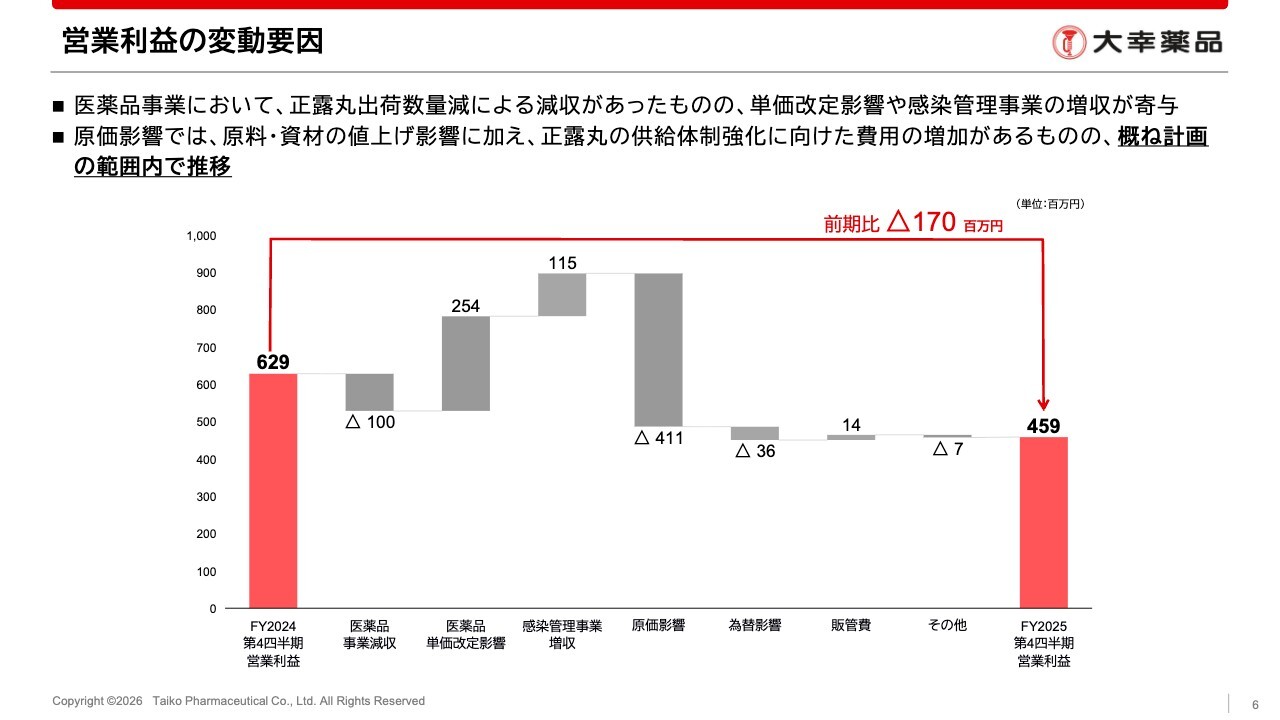

営業利益の変動要因

営業利益の変動要因です。営業利益は前期比1億7,000万円減少しました。主な要因として、まずは医薬品事業における減収が挙げられます。これは主に「正露丸」の数量減の影響で、1億円のマイナスとなっています。

一方、医薬品事業の値上げによる収益改善は2億5,400万円、感染管理事業の増収影響もプラス1億1,500万円となっています。

原価影響は、原料・資材の値上げや「正露丸」の供給体制強化に向けた人件費および経費の増加により、マイナス4億1,100万円となりました。ただし、これらもおおむね計画の範囲内で推移しています。

為替の影響はマイナス3,600万円、販管費の減少はプラス1,400万円です。

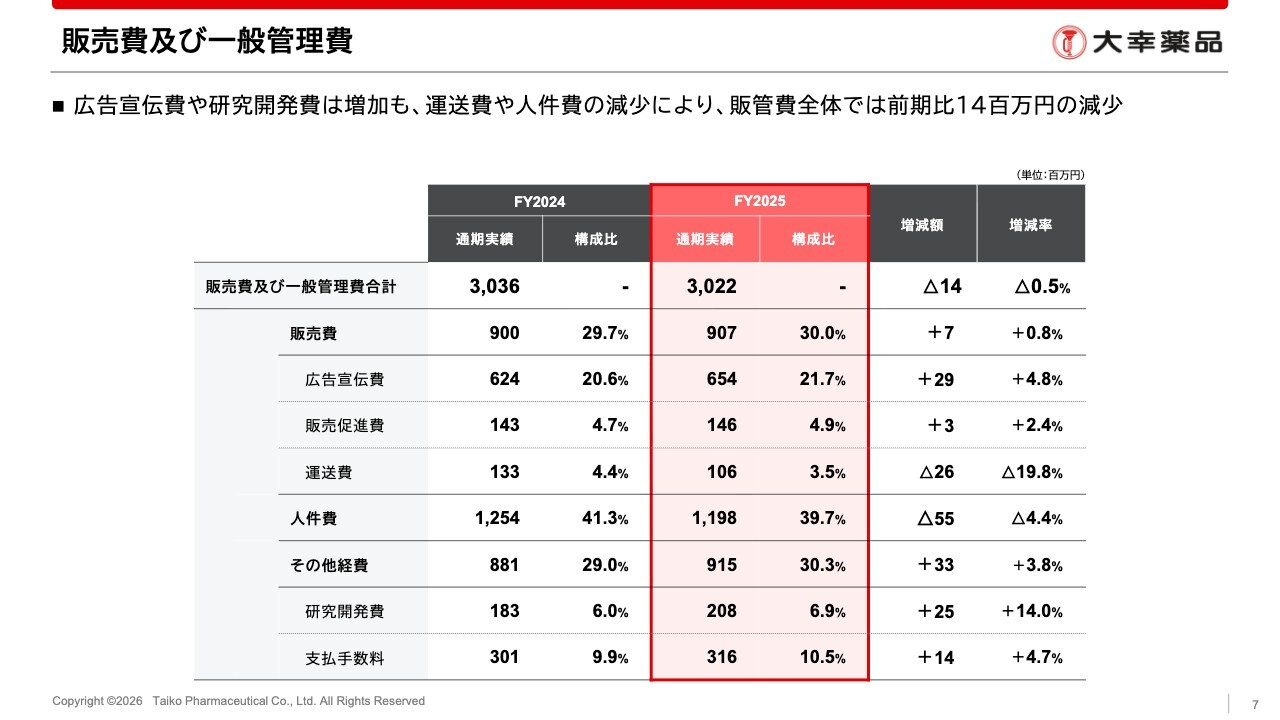

販売費及び一般管理費

販管費の主な増減です。全体では前期比1,400万円減少し、30億2,200万円となりました。

広告宣伝費は主に海外医薬品事業における広告宣伝費の増加が影響し、前期比2,900万円増加しました。運送費は在庫の適正化による保管費用の減少により、前期比2,600万円減少しました。

人件費は昇給などによる給与の上昇はあったものの、金利上昇に伴う割引率の見直しにより退職給付費用が減少したことなどから、前期比5,500万円減少しました。

研究開発費は、主に感染管理事業でのJSA規格適合のための試験費用の増加などにより、前期比2,500万円増加の2億800万円となりました。

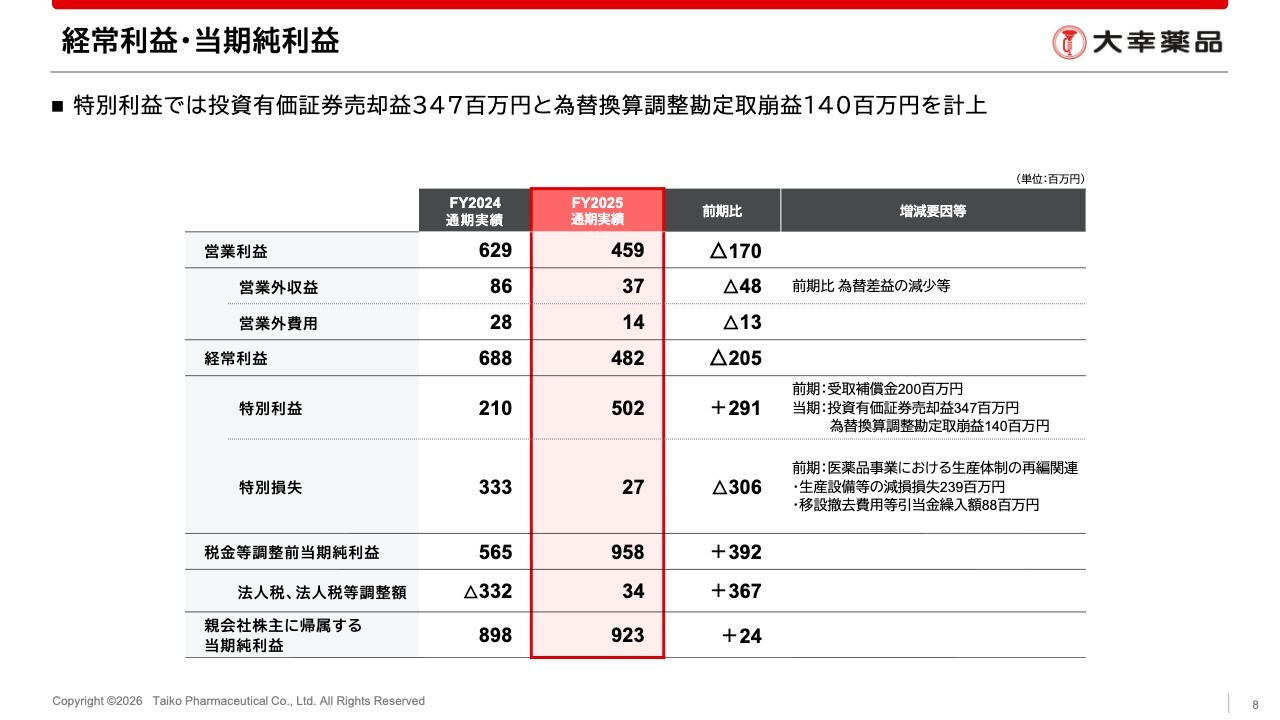

経常利益・当期純利益

営業外収支の状況についてご説明します。

営業外収益は主に為替差益が減少したことから、前期比4,800万円減の3,700万円となりました。営業外費用はコミットメントライン契約の解約などによる借入関連費用の減少により、1,400万円となりました。

特別利益では投資有価証券売却益を3億4,700万円計上したほか、2025年8月に上海子会社の清算が完了したことで、為替換算調整勘定の取崩益を1億4,000万円計上しました。

以上により、当期純利益は9億2,300万円となりました。

連結財政状態

期末のバランスシートの状況です。

資産合計は前期比6億4,300万円減少し、122億7,000万円となりました。この減少は、主に現金および預金の減少と投資有価証券の売却によるものです。

負債は前期比11億9,600万円減少しており、主な要因は借入金の減少です。純資産は利益計上などにより5億5,300万円増加し、85億1,800万円となりました。また、自己資本比率は69.4パーセントに向上しました。

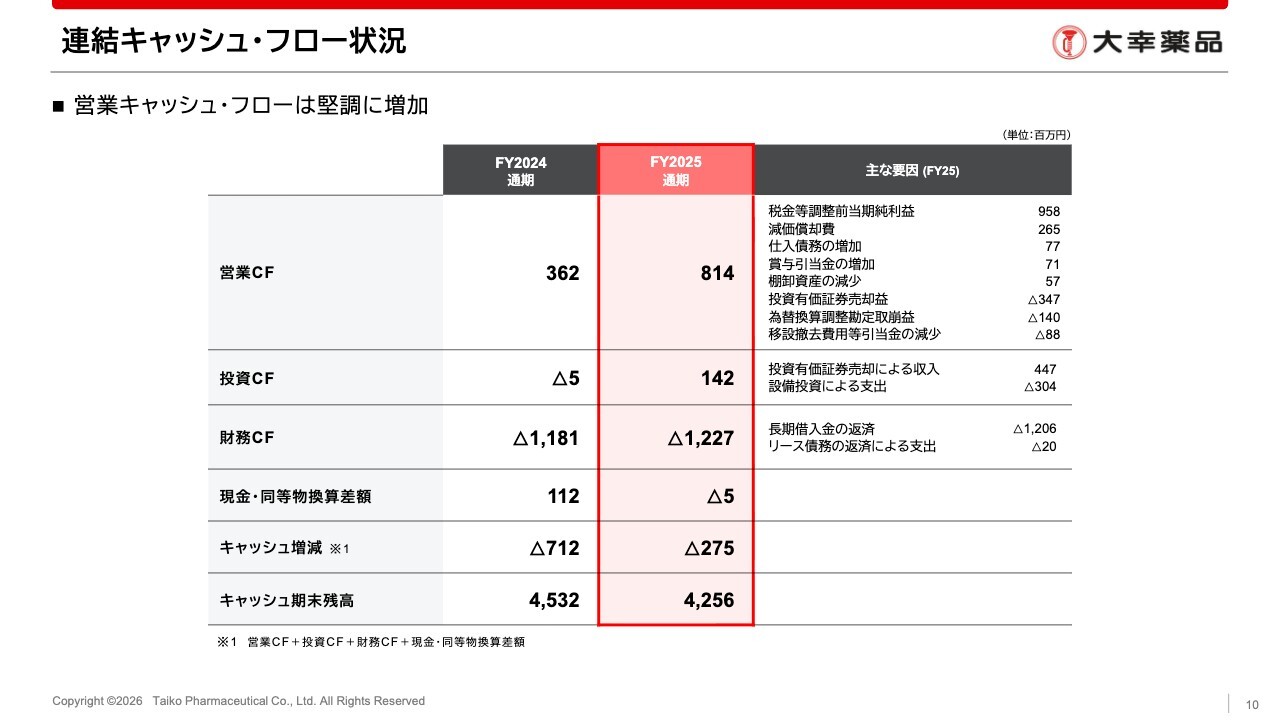

連結キャッシュ・フロー状況

キャッシュ・フローの状況についてご説明します。

営業キャッシュ・フローは税前利益の増加などにより、8億1,400万円と堅調な実績となりました。

投資キャッシュ・フローは設備投資による支出が3億400万円ありましたが、投資有価証券の売却による増加もあり、プラス1億4,200万円となりました。

財務キャッシュ・フローは主に借入金の返済などにより、12億2,700万円の支出となりました。

以上により、期末のキャッシュ残高は42億5,600万円と、手元流動性は問題ない水準と考えています。

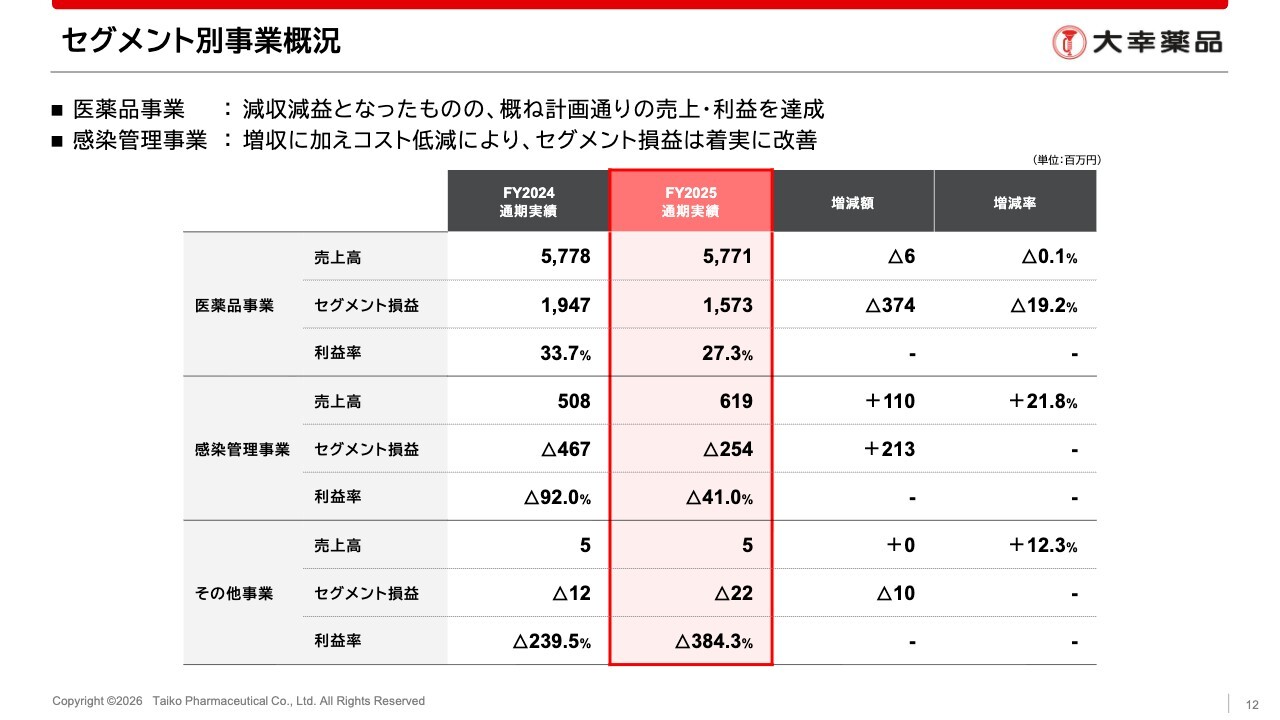

セグメント別事業概況

ここからは、当期の状況をセグメント別に説明します。

まず、スライドの表の上から「正露丸」「セイロガン糖衣A」を中心とする医薬品事業です。売上高は国内が微減、海外が微増となり、全体ではほぼ横ばいの57億7,100万円です。

セグメント利益は特に原価率の上昇が影響し、15億7,300万円と減益となり、セグメント利益率は27.3パーセントでした。

感染管理事業は増収に加えてコスト低減の効果があり、前期比2億1,300万円改善し、セグメント損失は2億5,400万円となりました。

国内医薬品事業 業績

国内医薬品事業の製品別売上高についてです。需要は堅調に推移したものの、「正露丸」は供給制限により、前期比12.9パーセント減の17億2,200万円となりました。

一方、供給課題が解消した「セイロガン糖衣A」は瓶タイプの堅調な売上に加え、携帯用の上市に伴う純増もあり、前期比14.5パーセント増の20億1,500万円と、「正露丸」を上回る実績まで回復しました。

「正露丸クイックC」は前期比で減少しましたが、3年前は1億円にも満たない実績だったことから、着実に「正露丸」の新しいラインナップとして定着してきたと考えています。

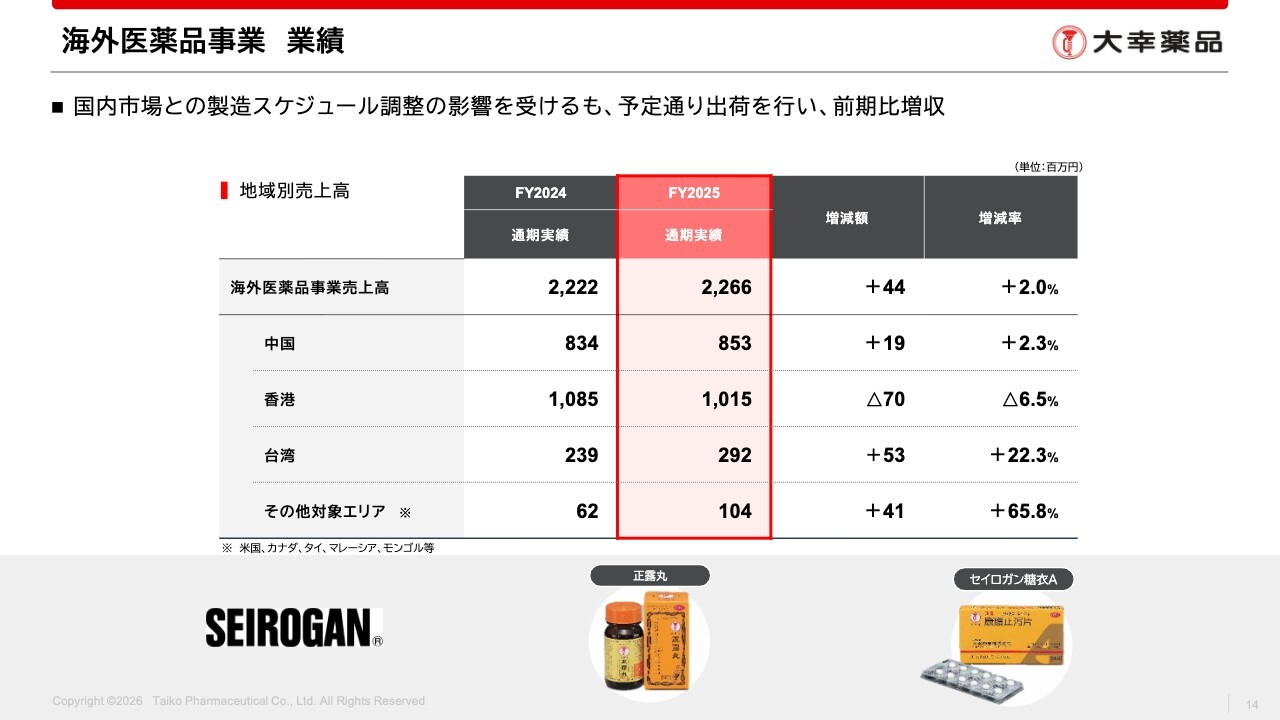

海外医薬品事業 業績

海外医薬品事業の地域別売上高についてです。主力地域である中国・香港・台湾の需要が国内と同様に堅調に推移したため、全体で前期比2パーセント増の22億6,600万円となりました。

第3四半期までは国内との製造スケジュール調整の影響でマイナスでしたが、予定どおりに生産・出荷を進めたことで、計画どおりの売上を確保できました。

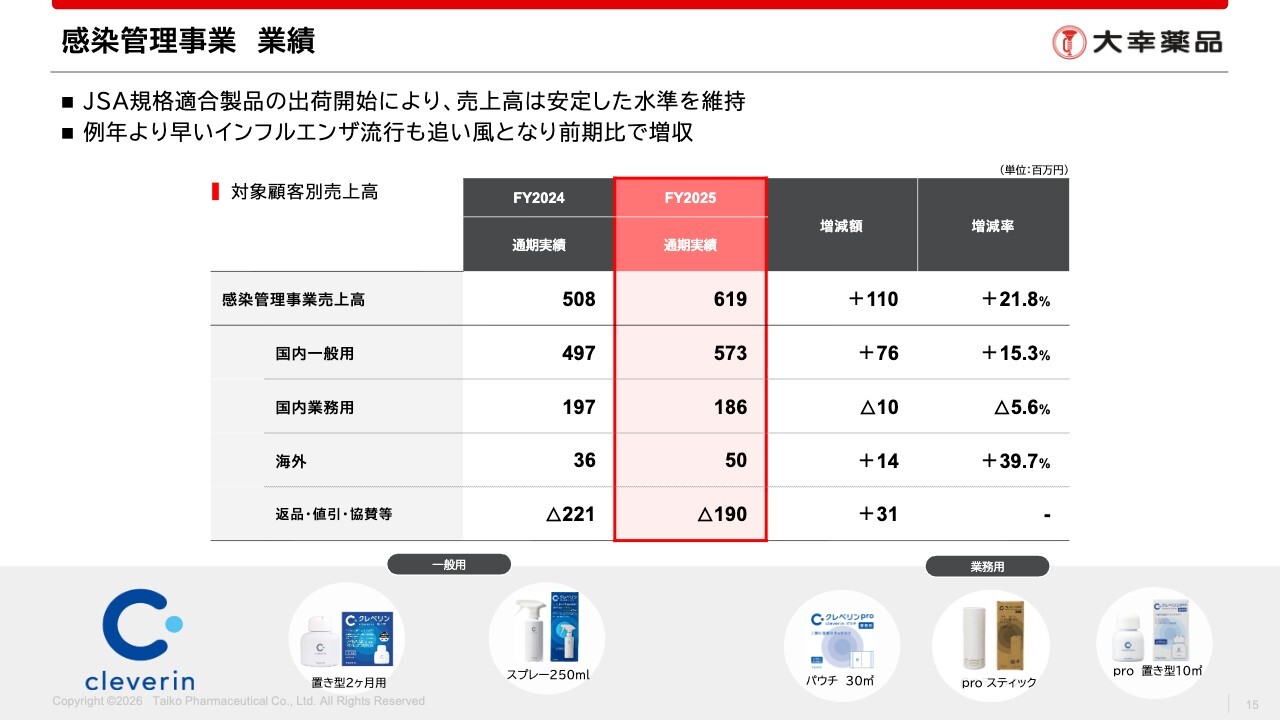

感染管理事業 業績

感染管理事業の売上高です。全体の売上高は前期比1億1,000万円増加し、6億1,900万円となりました。

国内一般用は、浮遊ウイルスの低減性能を評価する新規格「JSA規格」適合のPOPシール製品を展開したほか、例年より早いインフルエンザの流行も追い風となり、前期比15.3パーセントの増収となりました。

国内業務用は既存製品の減少がありましたが、下期にかけてパウチタイプなどの新規受注を獲得し、1億8,600万円の実績を上げました。

また、海外向けでは台湾での販売増加などもあり、前期比39.7パーセント増加の5,000万円の実績となりました。

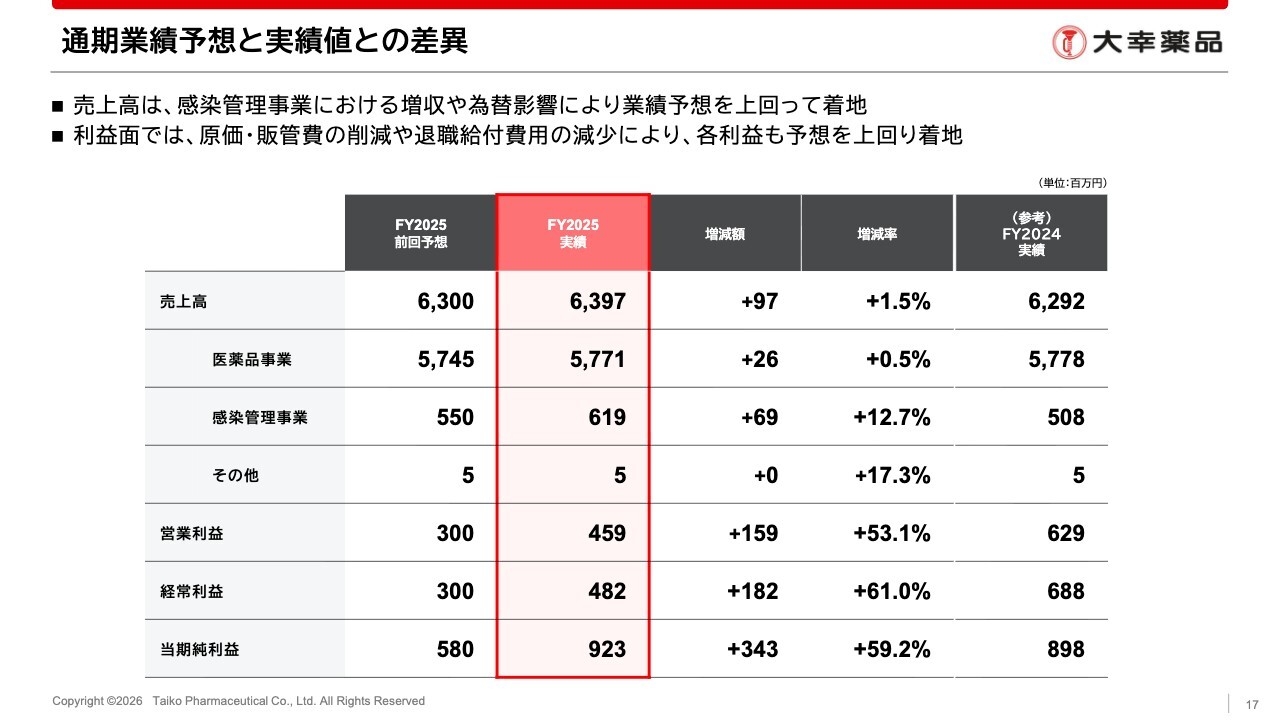

通期業績予想と実績値との差異

それでは、私からの説明の最後に、2月13日に公表した通期業績予想と実績値との差異についてご説明します。

売上高は業績予想対比1.5パーセント増加し、9,700万円増の63億9,700万円となりました。この増収の主な要因は、感染管理事業の増収と、為替レートが計画対比で円安に推移したことによるものです。

また、各段階利益は計画対比でおおむね50パーセントから60パーセント増となりました。これには、原価や販管費が抑えられたことに加え、先ほどご説明した割引率の見直しに伴う退職給付費用の減少などが要因となっています。

今回の上方修正に合わせ、復配に関する適時開示も同時に発表しています。詳細は後ほど柴田が説明しますが、IRを担当する私としても、株主のみなさまへの配当を再開できることを非常にうれしく思っています。

今後も、業績の向上と株主還元の両面で、株主・投資家のみなさまの期待に応えていきたいと考えています。私からの説明は以上です。ありがとうございました。

中期経営計画の位置づけ

柴田高氏:代表取締役社長の柴田高です。私より、次期の業績予想と今後の取り組みについてご説明します。

まずは、昨年11月に発表した中期経営計画の概要を少し振り返りたいと思います。

この中期経営計画は、「世界のお客様に健康という大きな幸せを提供します」という企業理念の実現に向け、グローバル成長を加速させる重要な3年間と位置づけており、成長への戦略転換を図る内容となっています。

2035年までにグローバルな「大幸薬品」へと成長し、海外売上高や新製品売上高の向上を実現するとともに、低濃度二酸化塩素ガスの社会実装を将来的に推進していきます。

また、時価総額1,000億円、アジアの胃腸薬市場でNo.1のポジションを目指し、取り組んでいきます。

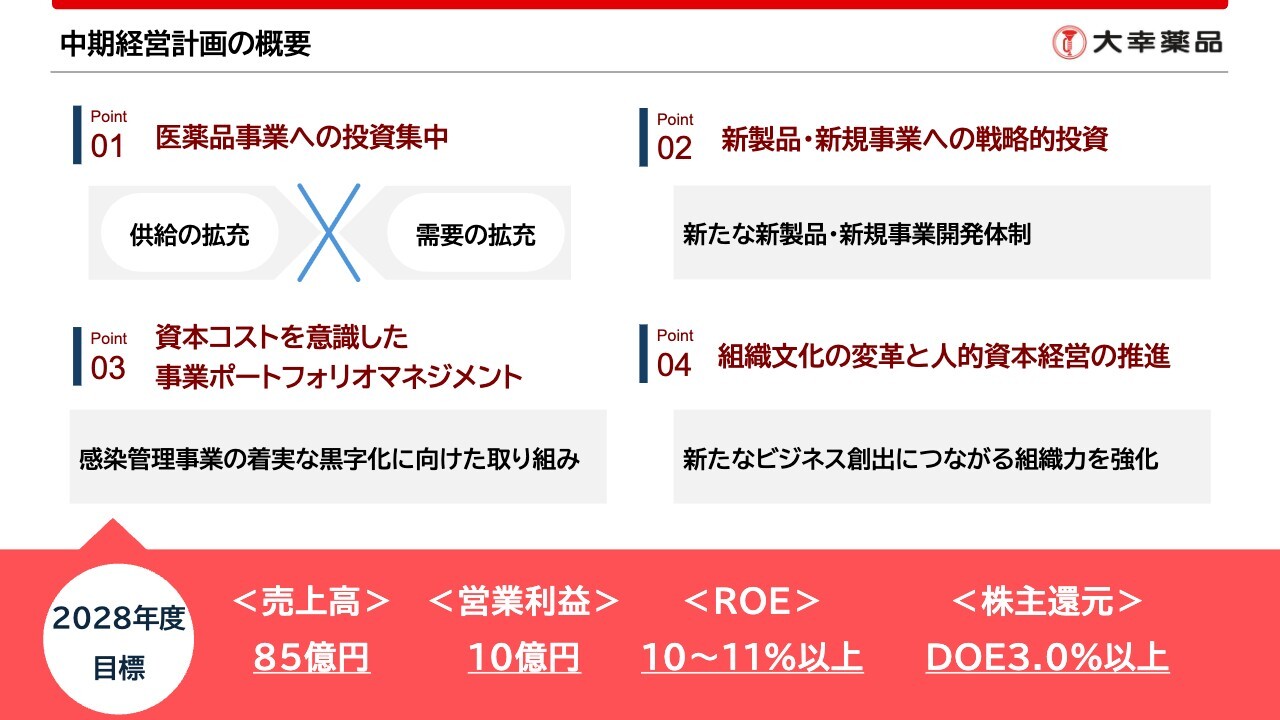

中期経営計画の概要

本中期経営計画では、主に4つのポイントを掲げています。

1つ目は、医薬品事業への投資集中です。供給と需要の拡充を両輪で力強く進め、中期経営計画における売上成長のドライバーとしていく考えです。

2つ目は、新製品・新規事業への戦略的投資です。この中期経営計画では、新製品や新規事業開発の体制を見直し、ブランドエクステンションを推進していきます。

また、次の中期経営計画においては新製品の売上高比率を高める方針であり、現在進めている開発案件を含め、質の高い新製品開発を推進していきます。

3つ目は、資本コストを意識した事業ポートフォリオマネジメントを強化し、感染管理事業の着実な黒字化を目指していきます。

最後に、組織文化の変革と人的資本経営の推進です。当社では、「品質経営」を企業活動の根幹とする考えです。ここで言う「品質」は製品品質だけでなく、経営やガバナンスの品質向上も含んでいます。

品質経営を実践するために、組織文化の変革と人的資本への投資に取り組むことで、顧客満足度を向上させ、持続的な成長との両立を目指していきます。

なお、中期の経営目標は、2028年度の目標として売上高85億円、営業利益10億円、ROE10パーセントから11パーセントとしています。また、株主還元はDOE3.0パーセント以上を目指し、安定的かつ着実な増配を進めていく方針です。

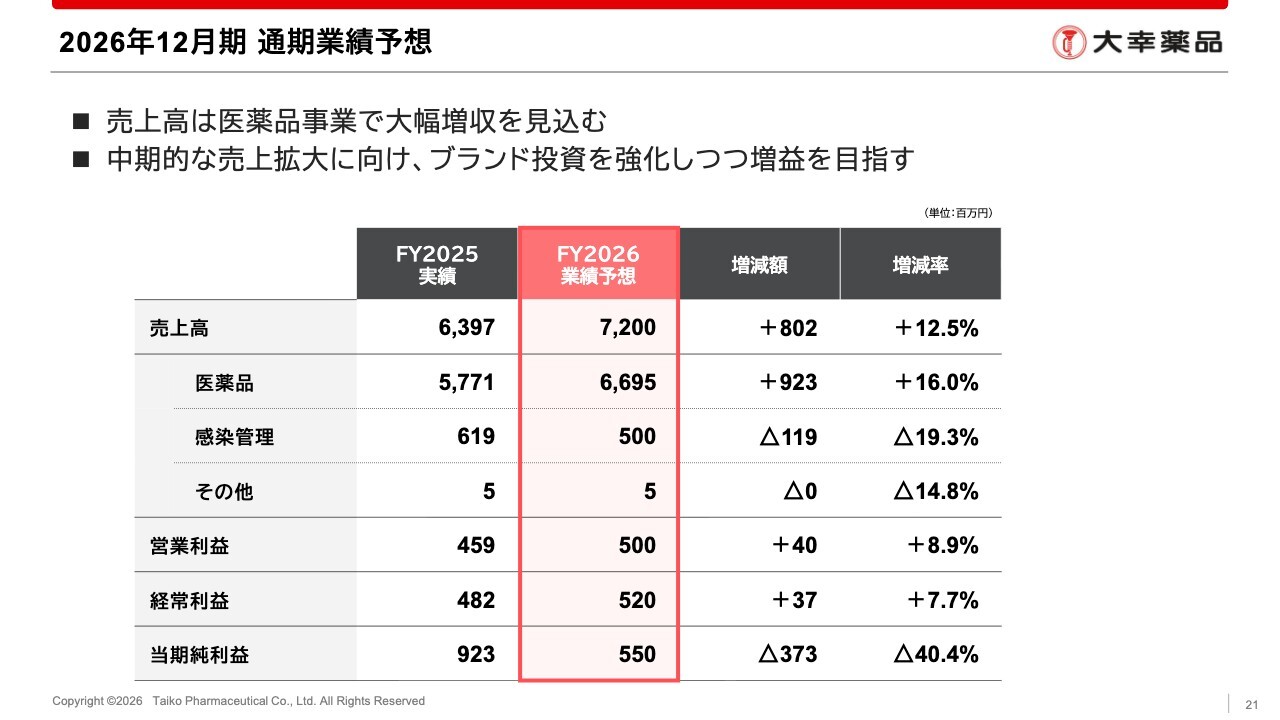

2026年12月期 通期業績予想

中期経営計画の初年度となる、2026年度の業績予想についてご説明します。

売上高は、前期比12.5パーセント増の72億円を計画しています。営業利益は前期比8.9パーセント増の5億円とし、当期純利益は特別利益がないため減益となりますが、5億5,000万円を計画しています。

売上高の増収は医薬品事業によるものですが、主に中期経営計画で成長ドライバーと位置付けている海外医薬品事業で大幅な増収を見込んでいます。一方、感染管理事業は特にBtoC領域の売上予測が難しいことから、やや保守的な売上見込みとしています。

中期経営計画では、医薬品事業への集中投資を掲げています。2026年度は「ラッパブランド」への投資を強化しながら、中期的な売上拡大と増益を目指す計画です。

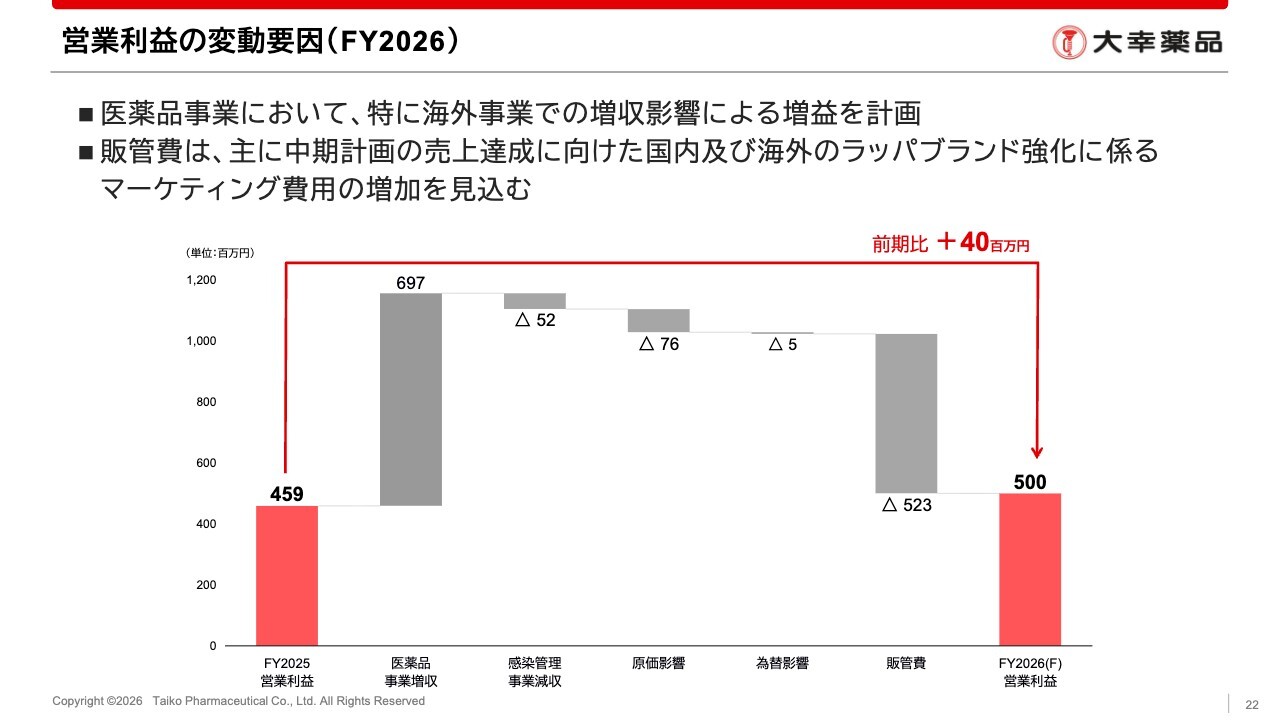

営業利益の変動要因(FY2026)

こちらのスライドは、2026年度の業績予想における営業利益の増減を示しています。来期は特に、海外医薬品事業の増収による利益増加を6億9,700万円と見込んでいます。

一方、中期経営計画の売上達成に向けては、国内および海外における「ラッパブランド」への投資強化が必要と考えています。来期は広告宣伝費を中心としたマーケティング費用の増加に伴い、販管費で5億2,300万円の増加を見込んでいます。

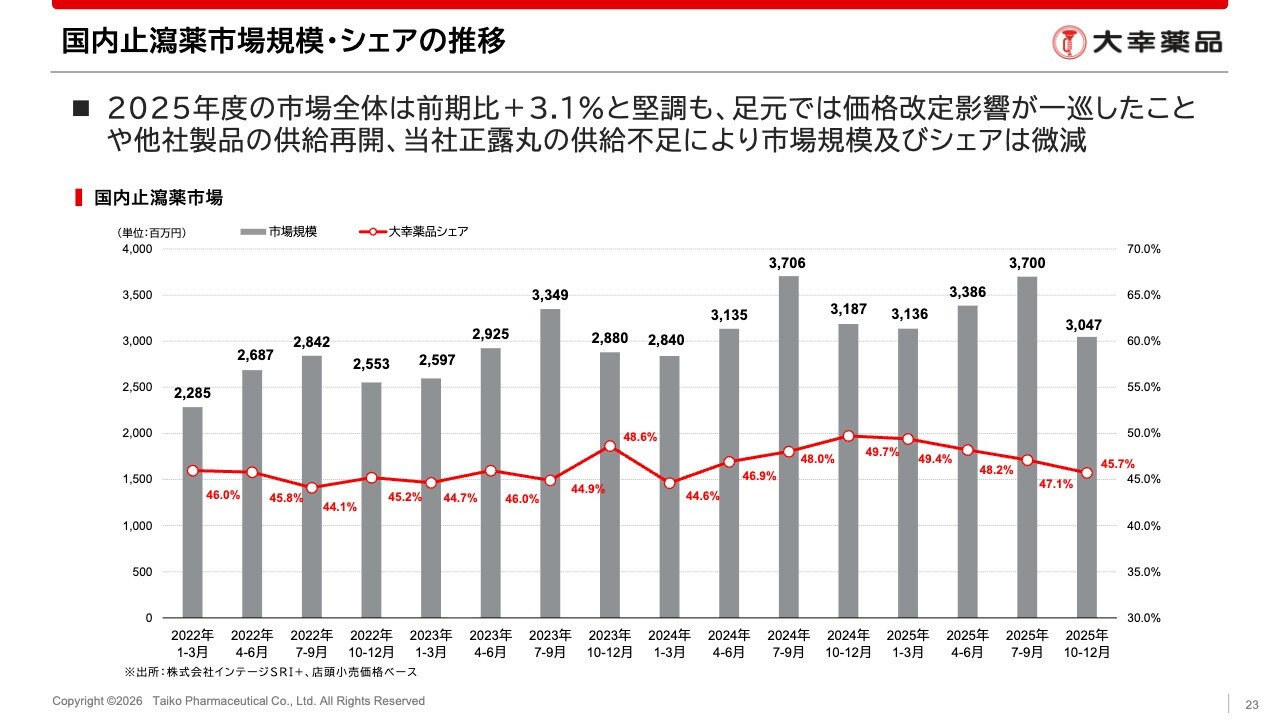

国内止瀉薬市場規模・シェアの推移

まずは医薬品事業の説明にあたり、国内市場の状況についてご説明します。こちらのスライドでは、四半期ごとの市場規模とシェアの推移を示しています。

2025年度の市場全体は前期比3.1パーセント増と、堅調に推移しました。一方、直近では2024年度の価格改定の影響が一巡したことに加え、他社製品の供給再開や当社の「正露丸」の供給不足が影響し、シェアは微減傾向にあります。

また、当社のシェア減少に伴って単価の低い製品が増加したことで、市場規模も減少傾向となっています。

国内医薬品事業の中期目標

このような国内市場の状況において、国内医薬品事業の中期目標達成に向けては、「正露丸」の供給強化と「セイロガン糖衣A」「正露丸クイックC」の販売強化が重要です。それぞれの次期の取り組みについては、この後ご説明します。

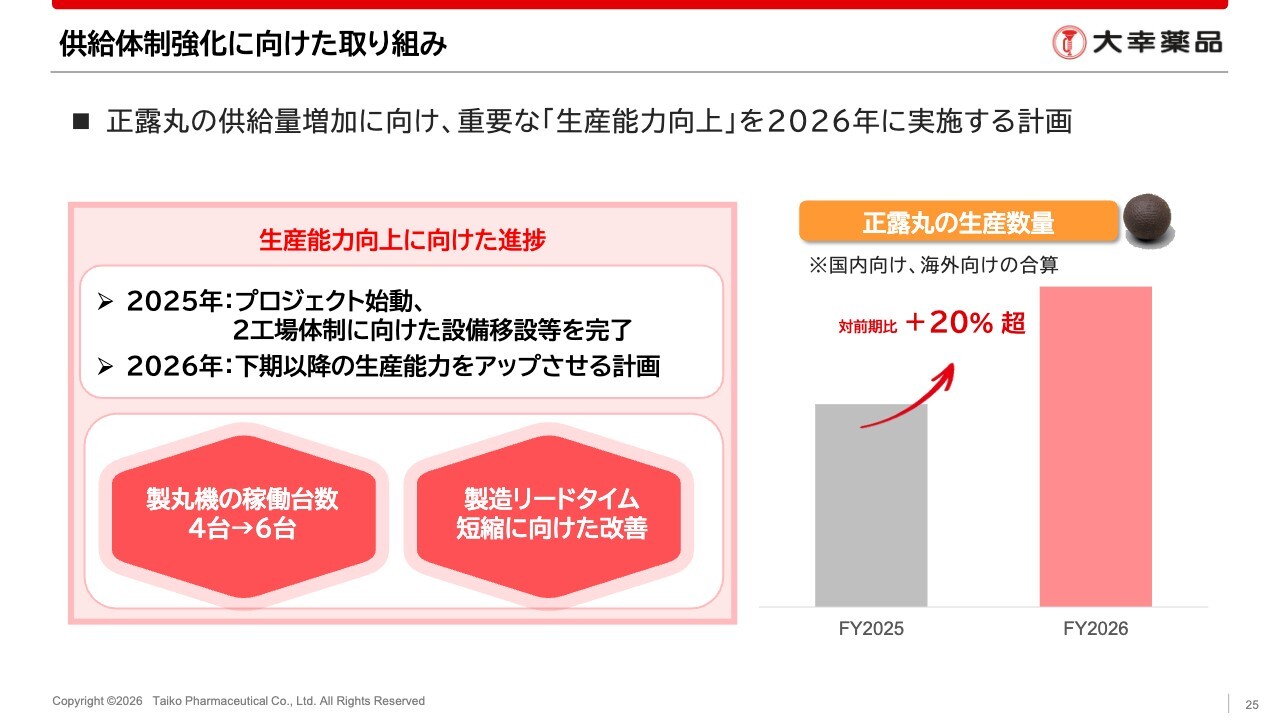

供給体制強化に向けた取り組み

まず、供給体制の強化に向けた取り組みについてお話しします。「正露丸」の生産増強は、国内にとどまらず、海外医薬品事業の成長にも非常に重要な役割を果たします。

「正露丸」の生産増強に向けては、2025年度よりプロジェクトを始動しました。昨年は2工場体制への移行に伴う設備移設などを予定どおり完了し、当期は供給量増加に向け、最も重要な生産能力の向上に取り組む予定です。

「正露丸」は軟丸剤であり、一般的な錠剤と比較して製造の自動化や効率化が難しいのですが、今回の取り組みでは製丸機の稼働台数を4台から6台に増台するとともに、製造リードタイムの短縮に向けた改善を行い、生産性を従来比で約40パーセント向上させる計画です。

現時点の見込みでは、2026年下期より生産能力を向上できる予定です。実施にあたっては、設備導入などにより一時的に稼働が減少するものの、年間ベースでは前期比20パーセント以上の供給量を見込んでいます。

国内医薬品事業のマーケティング戦略

国内の医薬品事業における、次期の取り組みについてご説明します。「正露丸」は現在も1SKUの供給となっていることから、先ほどご説明した供給強化を通じて、当期はSKU数の回復を目指しています。

中期的な取り組みとしては、「セイロガン糖衣A」や「正露丸クイックC」といった付加価値の高い製品群に対するマーケティング強化を進めていきます。

ブランド投資の方針としては、「いつでも、どこでも お腹悩みと言えばラッパのマークの『正露丸』」というブランドイメージをさらに強固にし、「正露丸」だけでなく、他社製品との差別化が容易な「セイロガン糖衣A」や「正露丸クイックC」を中心に認知拡大を目指します。

また、「下痢」という代表的なキーワードにとらわれることなく、軟便や食あたり、はき下しといったお腹の悩みを解決する胃腸薬としてブランド訴求を行い、使用機会の拡大を図っていきます。

外出先や旅行先での利用など、使用シーンの拡大に向けたプロモーションの強化も進めていく方針です。

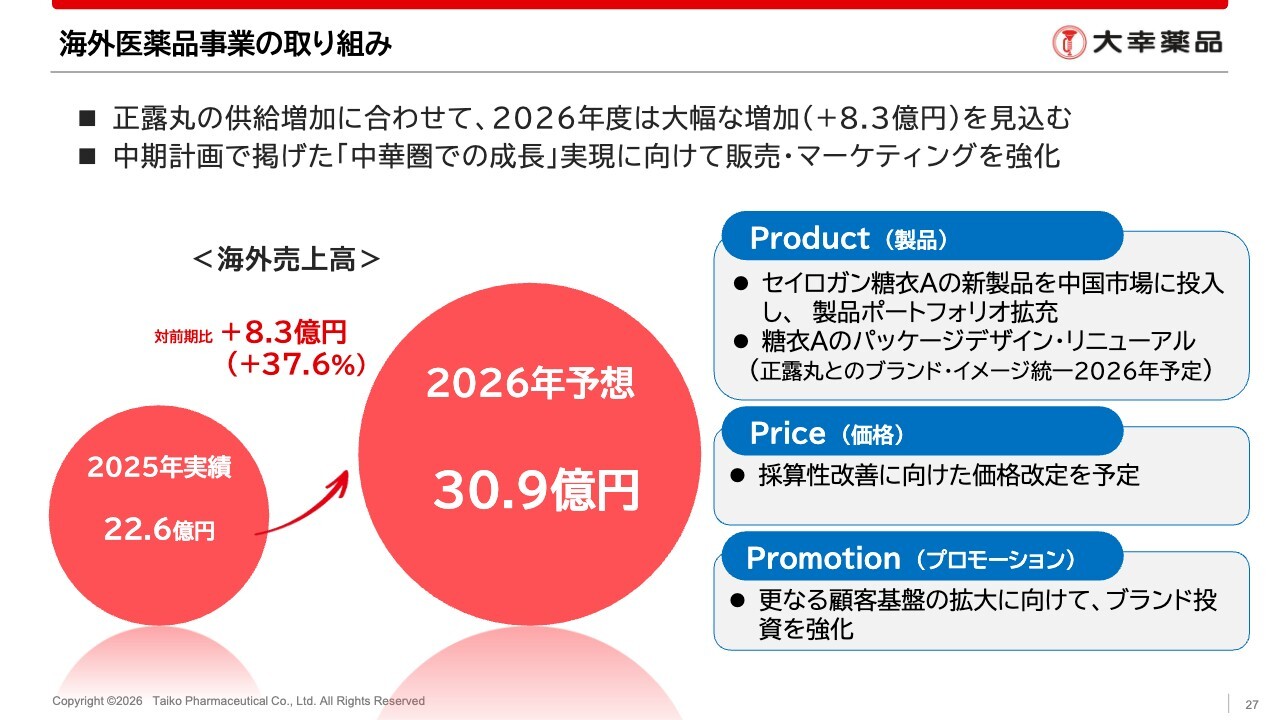

海外医薬品事業の取り組み

海外医薬品事業の次期取り組みについてです。先に述べたとおり、中期経営計画において海外医薬品事業の成長は非常に重要だと考えています。

その中で、中期経営計画の初年度にあたる来期は「正露丸」の供給量増加に伴い、前期比約8億3,000万円増加の30億9,000万円の売上を見込んでいます。また、「セイロガン糖衣A」の新製品投入に加え、採算性改善に向けた価格改定も予定しています。

さらに、中期的な顧客基盤の拡大に向け、「ラッパブランド」への投資を強化する計画です。中華圏でのCM展開やWebプロモーション、交通広告などへのマーケティング費用の投入を予定しています。

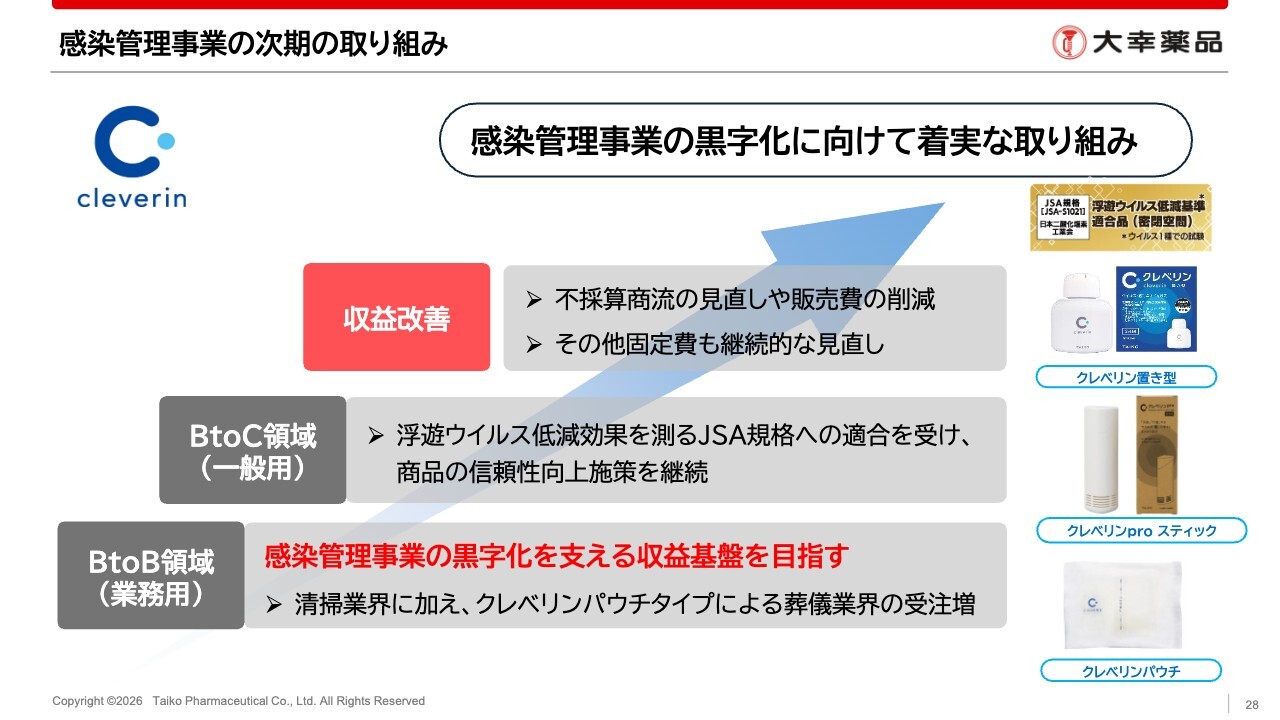

感染管理事業の次期の取り組み

感染管理事業の次期取り組みについてご説明します。感染管理事業では、収益基盤としてBtoB領域の拡大に注力します。

BtoB領域では、オフィス需要がインフルエンザの流行に左右される部分もありますが、清掃業界や葬儀業界では安定した売上が見込めます。そのため、次期は安定的に収益が見込める分野への注力を図り、BtoB領域では2桁の増収を目指していきます。

一方、BtoC領域では、JSA規格適合のパッケージに基づく販売展開を強化する方針です。ただし、感染症の流行などの影響が大きいため、現時点では売上を保守的に見込んでいます。不採算商流の見直しや固定費の削減に引き続き取り組み、収益性の改善を図る方針です。

中期経営計画で掲げた感染管理事業の黒字化に向け、着実な取り組みを進めていきます。

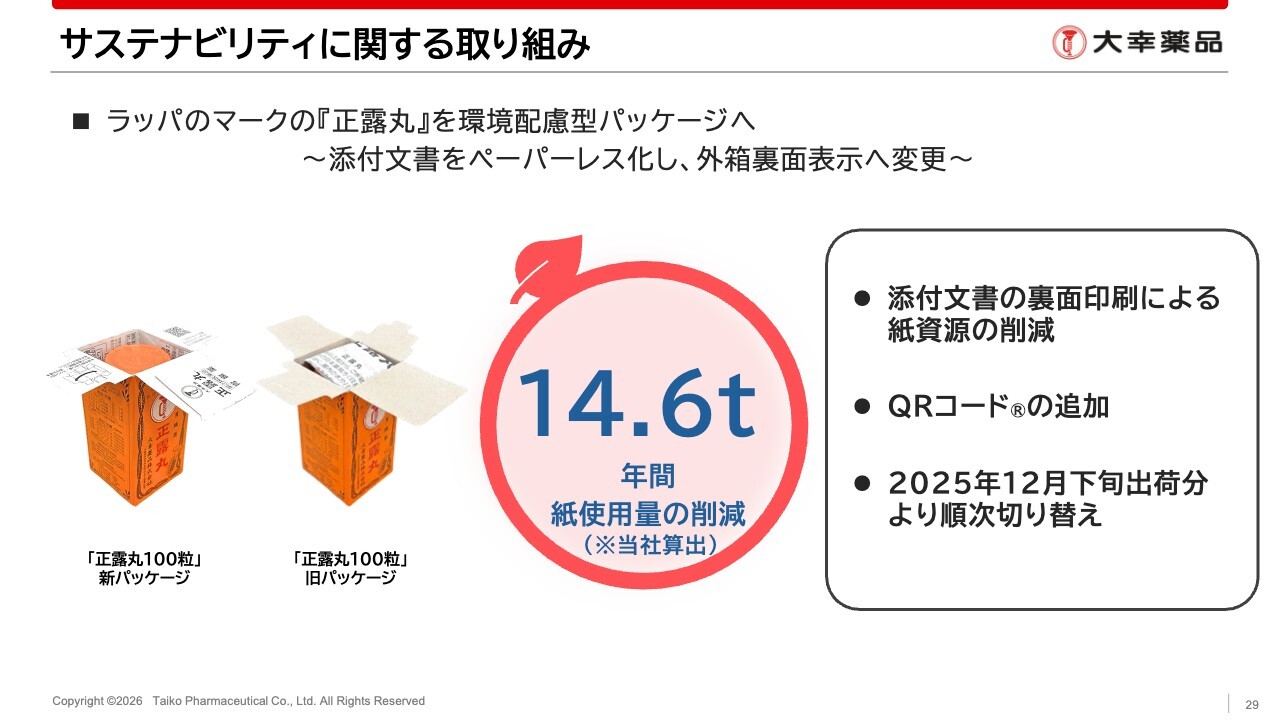

サステナビリティに関する取り組み

当社のサステナビリティへの取り組みについてお話しします。

当社では、これまで製品に同梱していた添付文書をパッケージの裏面に印刷するとともに、添付文書のWebページへアクセスできるQRコードを追加することとしました。これにより、年間14.6トンの紙使用量削減が見込まれます。

近年、環境負荷軽減が社会的に重要視されていることから、引き続き環境に配慮した取り組みを進めていきます。

サステナビリティに関する取り組み

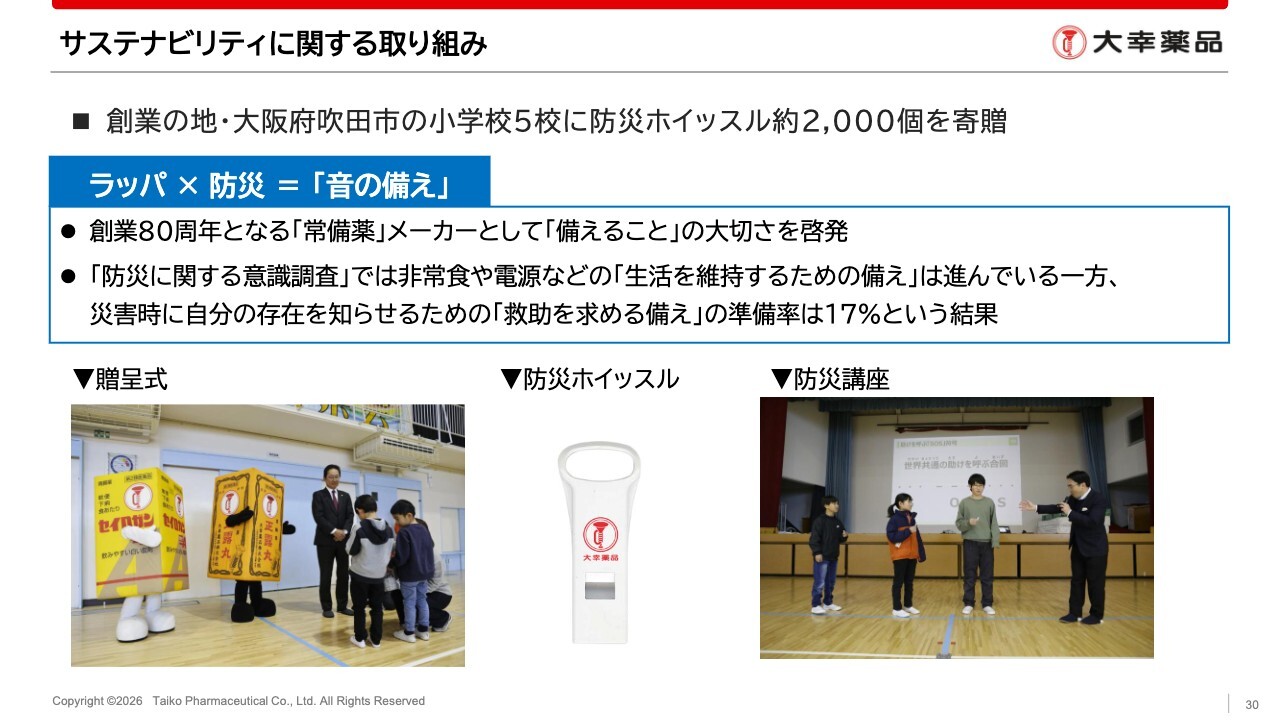

地域貢献活動についてご紹介します。

当社は、2026年11月で創業80周年を迎えます。これを機に当社らしい取り組みができないかと考え、常備薬メーカーとして、備えることの大切さを啓発することを目指しました。

当社が実施した防災に関する意識調査では、非常食や電源など、生活を維持するための備えは進んでいる一方、災害時に救助を求める音の備えは17パーセントと低い結果となりました。

そこで、戦時中の昼食ラッパの音をもとに「ラッパのマークの『正露丸』」として販売してきた当社は、ラッパの音と防災を掛け合わせた防災ホイッスルを創業の地である吹田市の小学校に寄贈し、防災アドバイザーによる特別講座を実施しました。

当社の公式キャラクター「正露丸くん」と「セイロガン糖衣Aちゃん」も会場を盛り上げ、特別講座ではSOSを伝えるホイッスルの吹き方も指導しました。地域のみなさまへの感謝を忘れず、これからも世界のお客さまに健康を届けていきたいと考えています。

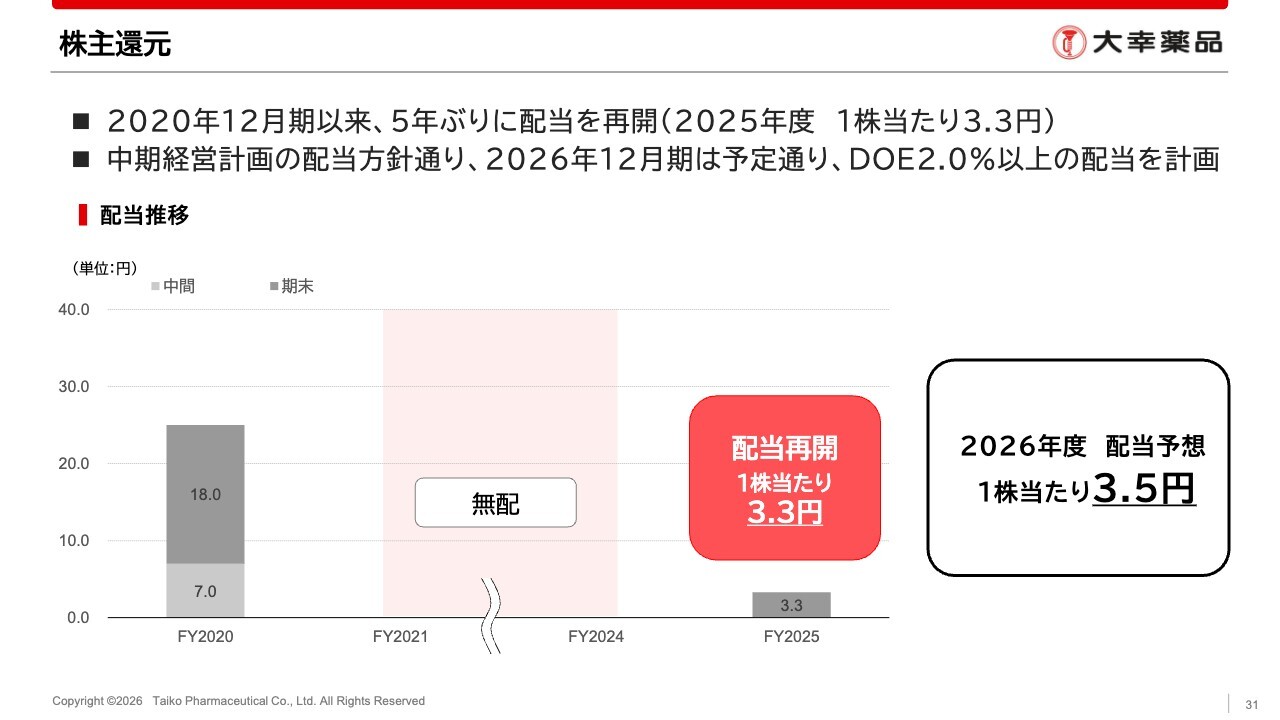

株主還元

最後に、株主還元についてご説明します。昨年11月の中期経営計画発表時には、2026年12月期から配当を再開するとしていました。

しかし、収益力と財務基盤の強化が順調に進捗していることなどを総合的に判断し、配当再開の時期を1年前倒しし、当期の期末配当で復配することを決議しました。当期の期末配当は、1株当たり3.3円とします。また、2026年度の配当は1株当たり3.5円を見込んでいます。

株主のみなさまにはこれまで長らくお待たせしましたが、今後は安定的かつ着実な増配を目指していきますので、引き続きご支援を賜りますようお願い申し上げます。

ご説明は以上です。本日はご参加いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4574

|

299.0

(15:10)

|

-2.0

(-0.66%)

|

関連銘柄の最新ニュース

-

大幸薬品(4574) 2025年12月期通期決算説明会ログミーFi... 今日 15:00

-

コジマなど 02/20 15:57

-

大幸薬品(4574) 2025年12月期(FY2025)連結決算報告 02/17 12:00

-

大幸薬品---2025年12月期通期業績差異・復配及び積立金取崩し 02/16 14:21

-

大幸薬品---25年12月期増収・純利益増、期末配当金の復配を発表 02/16 14:19

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 15:31

-

今日 15:30

-

今日 15:30

-

今日 15:30