カルナバイオサイエンス、臨床試験が順調に進行中 大きな飛躍を目指す

カルナバイオサイエンスについて

吉野公一郎氏(以下、吉野):カルナバイオサイエンス代表取締役社長の吉野です。本日はよろしくお願いします。

まず、本日は当社のプレゼンを初めて聞かれる方もいらっしゃると思いますので、当社がどのような会社かを簡単にご説明します。

当社は、キナーゼという酵素を阻害する低分子の薬の創薬研究を中心に行っている会社です。

創薬研究を行う創薬事業と、自社で多くのキナーゼを作り評価できるシステムを構築し、それを活用して製薬企業に製品やサービスを販売・提供する創薬支援事業を併せて行っています。

特に創薬支援事業については、当社の特徴的な部分であるため、詳しくご説明します。

当社は製薬企業に対してキナーゼやプロファイリング(薬物評価)サービスを提供しており、日本の大手製薬企業のお客さまでは、当社のキナーゼやサービスを用いることで、日本発のキナーゼを抑えるブロックバスターが誕生しています。

例えば、中外製薬の「アレセンサ」やエーザイの「レンビマ」といった非常に大きな薬があります。

また、海外のバイオベンチャーや製薬企業においても、当社のキナーゼを活用してブロックバスターを生み出した企業が多数存在しています。

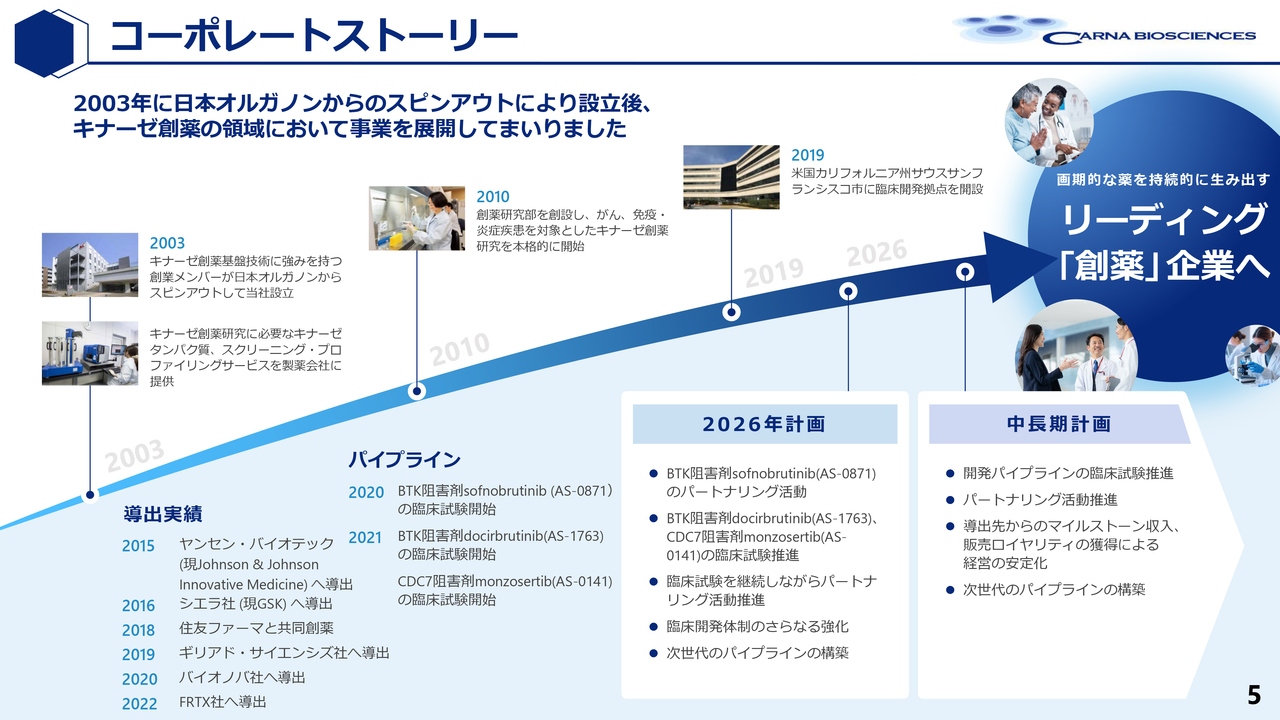

コーポレートストーリー

吉野:当社の成り立ちについてですが、もともとはオルガノンというオランダの製薬企業の日本の研究所でしたが、2003年にスピンオフして会社を設立しました。

現在、オルガノンはアメリカのメルクに組み込まれていますが、非常に研究レベルが高く、優れた薬を開発してきました。

例えば、メルクのトップセールスとなった抗PD-1抗体「キイトルーダ」や、3番目に売れている手術の際に使用する薬は、オルガノンが開発したものです。当社はオルガノンの中で、さまざまな研究の手法を学び、それが特徴の1つになっていると考えています。

2003年から細々と創薬研究を続けてきましたが、本格的な創薬研究は、2008年の上場を契機に開始しました。

その成果として、2015年にはヤンセン・バイオテックにパイプラインを導出することができ、その後もさまざまな製薬企業にパイプラインを導出してきました。

そして、2020年にはいよいよ自社の薬の臨床試験を自分たちの手で実施する段階に至りました。現在、臨床試験が順調に進行しており、中長期的にはこれらを早期にライセンスアウト(導出)し、速やかに発売にこぎ着けることで、大きな成長を目指しています。

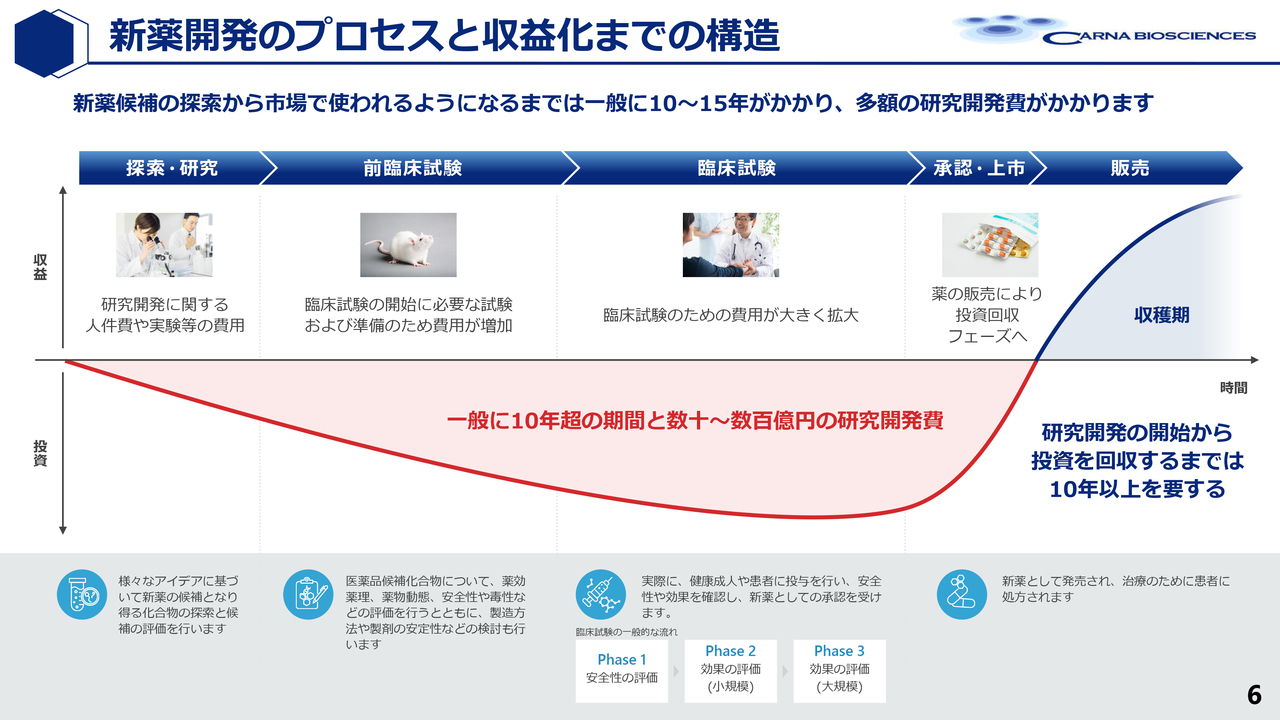

新薬開発のプロセスと収益化までの構造

吉野:創薬研究について、どのように費用が発生し、どのようなリターンが見込めるかについてあらためてご説明します。

まず、研究室で対象となるキナーゼを決定し、それを抑える薬の研究を行います。その後、その薬が動物モデルの病気にどの程度効果があるか、安全性はどうかといった点を研究し、それを経て臨床試験へと進みます。

費用面については、研究段階ではそれほど大きな費用はかかりません。しかし、臨床試験が始まると、費用は桁違いに増大します。

フェーズ1では対象者の人数が少ないため、それほど大きな資金は必要ありません。しかし、フェーズ2、フェーズ3へと進むにつれ、試験に参加いただく方の人数が大幅に増えるため、試験に必要な資金も非常に大きくなります。

欧米などでは、1つの試験で年間60億円から100億円を投じ、非常に速いペースで研究を進める事例が最近増加しています。

フェーズ3が終了し、その結果が良好で薬の効果が確認された場合、FDA(アメリカ食品医薬品局)やPMDA(医薬品医療機器総合機構)に申請を行い、薬としての承認を得た後に発売されることになります。その段階で一気に回収期に入ることとなります。

当社が目指しているのは、現在治療薬が存在しない「アンメット・メディカル・ニーズ」の分野です。この分野で本当に効果のある薬が開発されると、ブロックバスターと呼ばれる年間1,500億円程度の売上が見込める大型薬剤となり、非常に大きなリターンが得られるビジネスモデルとなります。

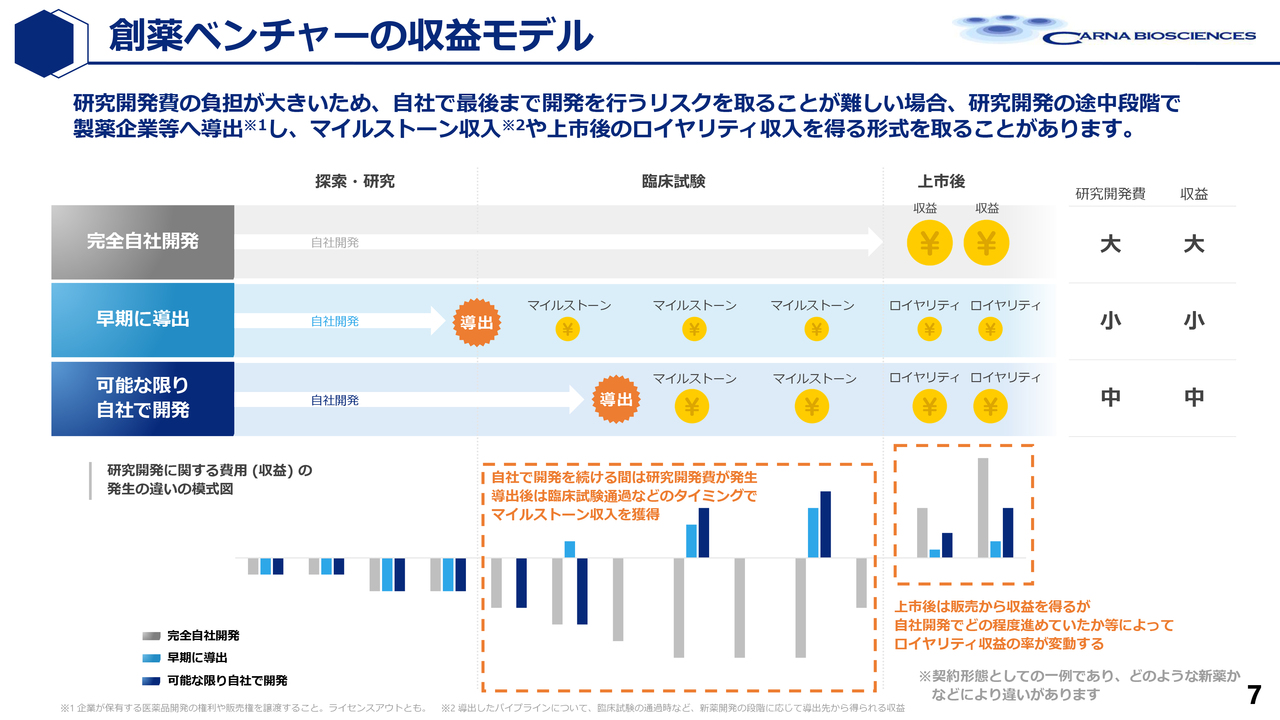

創薬ベンチャーの収益モデル

吉野:収益をどのように上げていくかについてですが、フェーズ3試験まで自力で進めると非常に多額の資金が必要になります。そのため、ほとんどの場合、臨床試験の途中で製薬企業にライセンスアウトし、節目ごとにマイルストーンとして支払いを受けます。

そして、薬が発売された後は、売上に応じて売上の5パーセントから15パーセントを毎年、特許が切れるまで受け取るというビジネスモデルです。

このように、ブロックバスターが誕生した場合、ロイヤリティが10パーセントと仮定すると、毎年100億円ずつ真水で収入が得られるため、非常に優良な会社になるということです。

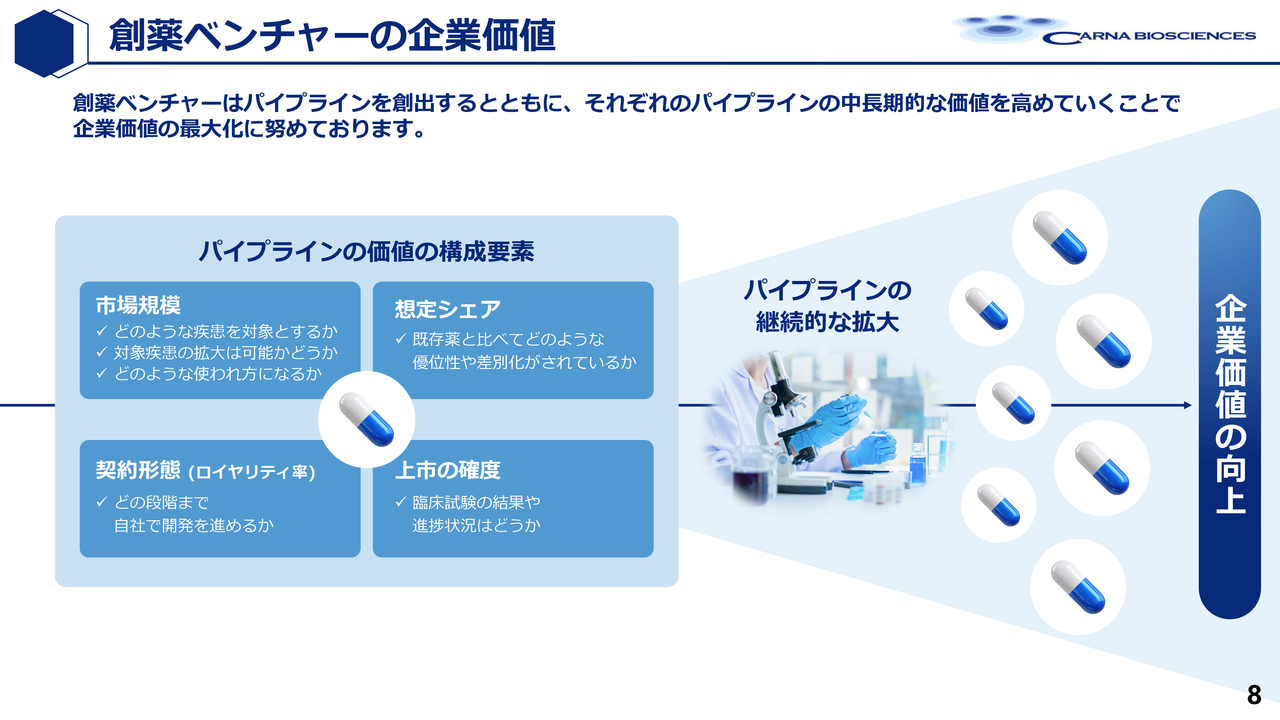

創薬ベンチャーの企業価値

吉野:創薬ベンチャーは、薬が発売されるまでは売上がありません。その評価は、通常、欧米などではパイプラインの価値が創薬ベンチャーの価値とされます。臨床途上の製品がどれほどの価値を持つかを、将来の市場規模、つまり発売後の市場規模やシェアの取得率、また上市の確度や契約形態などを評価し、ディスカウントキャッシュフローによって現在価値を算出します。

そのため、売上がなくて赤字が非常に大きい場合でも、パイプラインの価値が高ければ非常に高く評価され、時価総額が1,000億円を超えるような大きな赤字のバイオベンチャーも数多く存在します。

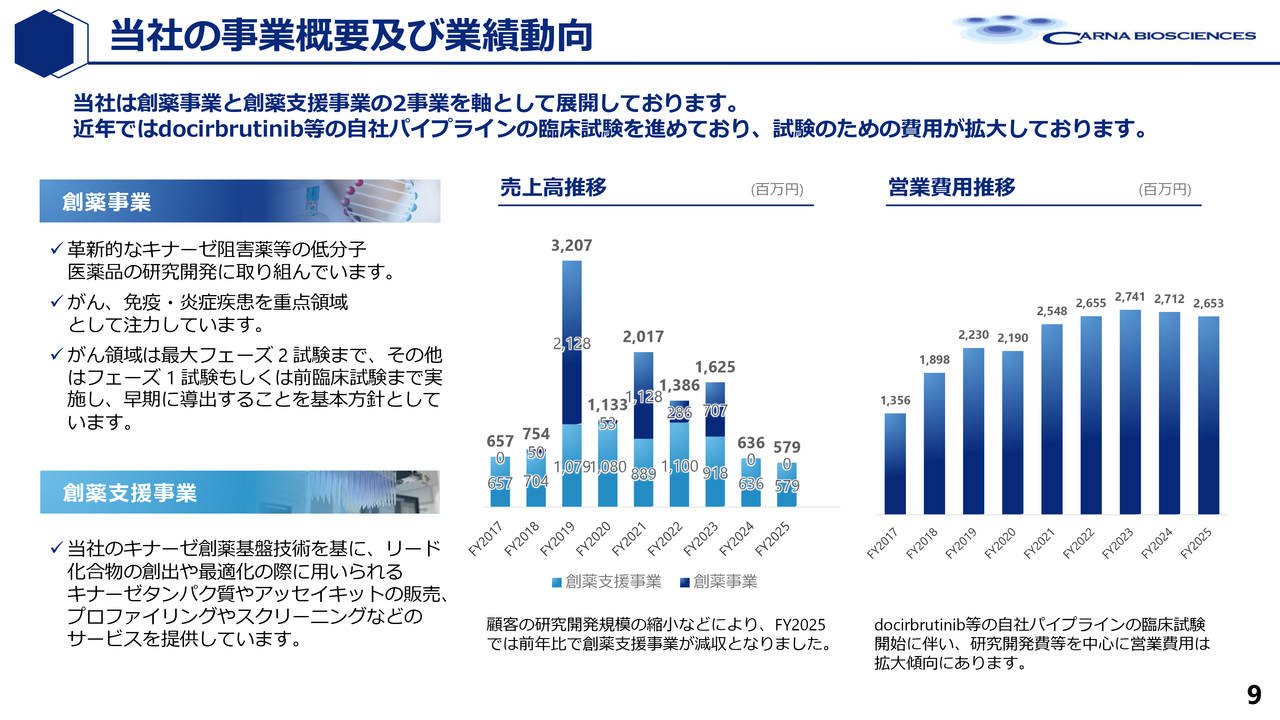

当社の事業概要及び業績動向

吉野:このスライドでは、当社がこれまでどのように資金を調達し、どのように資金を活用してきたかを記載しています。

真ん中の棒グラフをご覧いただくと、薄い水色の部分は創薬支援事業の売上を示しています。

濃い青色の部分は、創薬事業においてライセンスアウトした際の契約一時金や、節目で受け取る導出済パイプラインからのマイルストーン収入を指しています。

これらをすべてまとめると、2017年から2025年までの間で約120億円となります。

この間、当社が株式から調達した資金は85億円であり、自力で調達した資金のほうが非常に大きいことが特徴です。これは当社のビジネスモデルの強さを示していると思います。

また、2017年から2025年までの使途を合わせた費用は210億円で、得た資金とバランスが取れています。

関本圭吾氏(以下、関本):パイプラインの話に移る前に、企業概要について私からいくつかおうかがいできればと思います。

基本的な部分からお聞きします。まず、キナーゼ創薬という領域において、御社はどのような会社であり、どのように評価されているのかを教えていただけますか?

吉野:まず、先ほど述べたように、キナーゼは体内でさまざまな機能を果たしており、これが過剰に活性化するとがんや自己免疫疾患につながることから、多くの製薬企業がキナーゼをターゲットにした研究を進めています。

がんおよび免疫領域の研究を行っている企業のほぼすべてが、キナーゼ研究を取り入れています。そして、これまでにも日本発のブロックバスターが数多く生まれています。

その中で、当社の強みは、キナーゼの品質が非常に高いことにあります。この品質の高さが信頼を得ている理由です。キナーゼの品質が低く、不純物が混入している場合、薬の評価時に正確な値が得られず、信頼性のあるデータに基づいて次のステップを進めることが困難になるからです。

また、最近ではAI創薬が非常に活発であり、当社も多くのAI創薬企業を顧客に抱えています。ほとんどのトップ企業が当社を選んでいるのは、当社のキナーゼを用いた薬物評価データが非常に正確であるためです。この点は驚きとともに誇りに思っています。

AI創薬では、まずAIによって薬を設計し、作製された薬がどの程度抑制効果を持つかをウエットデータとして収集します。その後、ウエットデータをフィードバックし、AIシステムの強化を図ります。したがって、ウエットデータの正確性が極めて重要です。こうした事情を理解しているAI創薬企業が、当社のキナーゼプロファイリングを利用しています。

関本:このキナーゼの品質というのは、過去の蓄積によるものなのでしょうか? それとも技術力や研究開発が関係しているのでしょうか?

吉野:技術力です。それに加えて、トライアルアンドエラーの中で培われた、酵素の活性が非常に高いキナーゼを安定的に、バッチ間のばらつきなく生産する技術があります。また、大規模にこのような活性の高いキナーゼを製造する技術もあり、これらは膨大なノウハウの蓄積で成り立っています。そのため、簡単には模倣できません。

関本:次に、バイオ領域の観点から少しうかがいます。低分子医薬品分野に比べ、バイオ医薬品や再生医療のほうが注目される印象があります。また、アンメット・メディカル・ニーズ、つまり未解決の病気に対しても、バイオ医薬品のほうがより可能性を秘めているという話をよく耳にします。御社が低分子を手掛けていることについて、どのように考えればよいでしょうか?

吉野:実際に、昨日iPS細胞由来の再生医療製品が仮の認可を得たということで、新聞やニュースのトップで報じられ、非常に注目を集めています。しかし、低分子医薬品は過去からずっと使用されており、あまりにも身近な存在のためニュースには取り上げられにくいのです。

それでも、昨年アメリカのFDAから認可された薬の半数以上が低分子阻害薬でした。また、AI創薬でも対象となっているのは低分子です。今、低分子創薬を手掛ける企業が次々と設立されています。

実際に私たちが服用する薬を見てもわかるように、結局は多くの人が低分子の薬を望んでいます。はじめは抗体医薬や注射剤で開発されたバイオロジクスも、「早く低分子にしてほしい」という要望が出てくるため、最終的には低分子化が進むと思われます。

このように、低分子医薬品は現在でも創薬の中心的な位置を占めていると考えています。

関本:バイオ医薬品を低分子に切り替えると、どのような利点があるのでしょうか?

吉野:バイオ医薬品は注射で投与するため、頻繁に医療機関を訪れる必要があります。一方で、低分子医薬品は経口薬で、最大3ヶ月分ほどの処方が可能なため、時々通院するだけで済み、非常に利便性が高いというメリットがあります。

関本:使いやすさが重要なのですね?

吉野:はい。あと、安いというのもメリットですね。

関本:最後になりますが、創薬の分野において、先ほどおっしゃったように、ビジネスモデル上でのマイルストーンを受け取るタイミングなどにばらつきがある中で、この10年間で費用が倍ほどに増えているとのことでしたが、これはどのように考えればよいのでしょうか?

吉野:それについては、先ほども若干触れましたが、臨床試験が進むほど、より多くの患者さんを対象に試験をする必要があります。フェーズ1では20名程度の規模で行われますが、フェーズ2に進むと規模が100名程度、フェーズ3では数百名から1,000名規模に拡大します。

そうなると、患者さん1人当たりの費用が発生し、その金額が1人当たり数千万円になることもあります。そのため、試験が進むにつれて必要な費用が増大するのが実情です。一方で、赤字が大きくなるということは、それだけ試験が進展していると評価され、海外では非常に高く評価される結果、多くの投資家が資金提供に意欲を示すと聞いています。

関本:それでは、吉野さまのお考えでは、研究が進んでいるからこそ費用が増加しているのであり、これは決して悪いことではないということですね?

吉野:おっしゃるとおりです。向こうでは「良き赤字」と言っています。

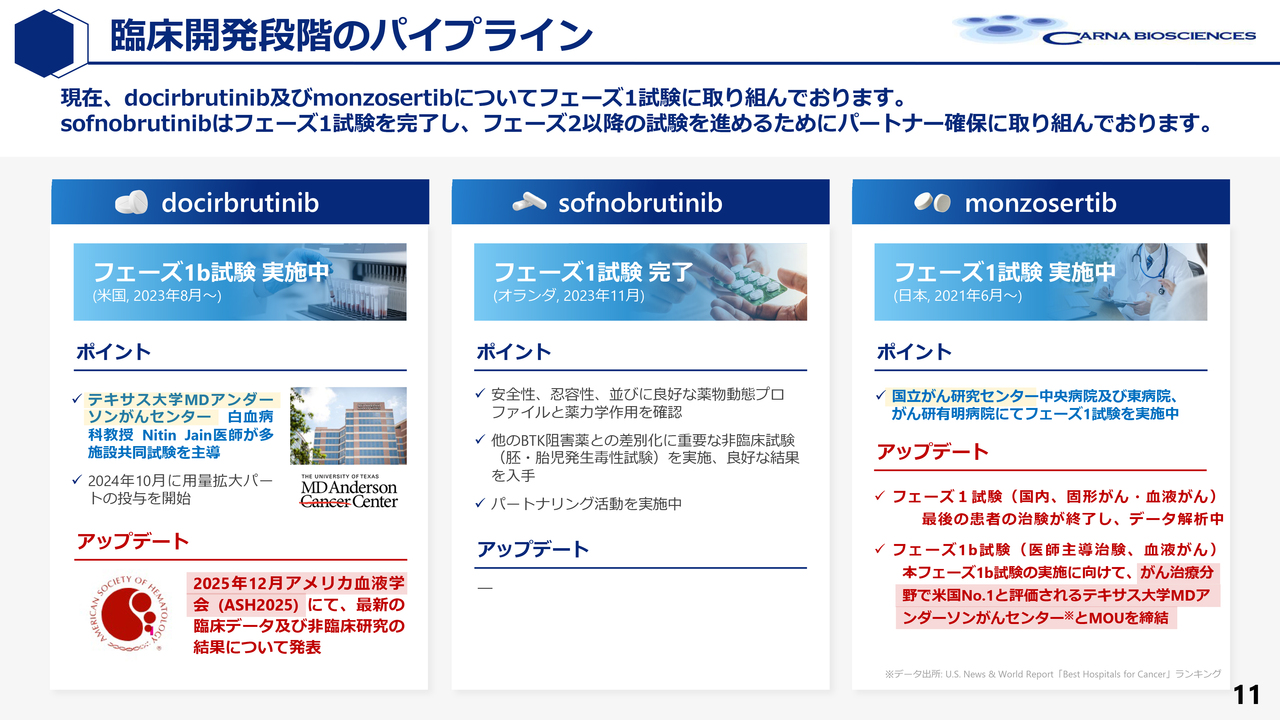

臨床開発段階のパイプライン

吉野:引き続き、当社のパイプラインの状況についてご説明します。当社は現在、3つの臨床段階のパイプラインを有しています。

1つ目は「docirbrutinib」で、これはBTKというキナーゼを抑える経口薬で、がんや悪性リンパ腫をターゲットにした薬です。

2つ目は「sofnobrutinib」です。こちらも同じくBTKを抑える経口薬ですが、対象はがんではなく免疫炎症性疾患となります。

3つ目は「monzosertib」です。これはCDC7をターゲットに抑える経口薬で、固形がんや血液がんなど、多くの疾患を対象としています。

「docirbrutinib」と「monzosertib」については後ほど説明しますが、ここでは「sofnobrutinib」の現状について説明します。

「sofnobrutinib」は、2003年11月にフェーズ1試験が終了した後、導出活動を開始しました。この際、さまざまな企業から「免疫炎症性疾患をターゲットにするBTK阻害薬は、ほとんどのものに催奇形性があるが、君のところの薬はどうなんだ?」と関心を寄せられました。

その後、一昨年に催奇形性試験という長期にわたる試験を実施し、催奇形性がないことを確認しました。これにより非常に大きな差別化ポイントが見つかりました。

ライセンス活動を進める中、昨年後半になって急に状況が好転し、追い風が吹き始めました。その背景には、ノバルティス ファーマが「レミブルチニブ」という薬を慢性特発性蕁麻疹の治療薬として臨床試験を進めFDAに申請し、昨年9月に承認を得られたことが挙げられます。

それまでは、いくつかの薬が催奇形性を有するため、軽度の炎症性疾患には使用できず、重度の炎症性疾患である多発性硬化症などをターゲットとして臨床試験が行われていました。しかし、多くの場合、強い肝毒性が原因で試験が中止されるか、もしくは申請しても認可を得られない状態が続いていました。

そのため、ノバルティス ファーマの薬が実際に薬になるのかという懐疑的な見方があったようです。しかし、それがいよいよ薬として認可されたことで、多くの製薬企業が「作ったものはきちんと薬になるのだ」と認識し、以降、問い合わせが非常に増加しました。

また、昨年11月に開催された「BIO‑Europe 2025」や今年1月の「J.P. Morgan Healthcare Conference」において多くの企業と面談を重ね、以前はなかった「会社に直接話を聞きたい」といった問い合わせも寄せられました。

さらに、慢性特発性蕁麻疹をターゲットにした薬として考えていましたが、ほかの免疫炎症性疾患にも応用できるのではないかという問い合わせもありました。また、「新しい会社を作るというスキームはどうだろうか?」というようなものも含めて、多くの問い合わせが寄せられています。

そのため、1社に即断するのではなく、「どれがこの薬の将来にとって一番よいか」を考慮しながら、最終的なパートナリングを慎重に検討しています。

まったく音沙汰なく「もうだめになったのではないか」というご心配を抱かれる方もいらっしゃるかもしれませんが、そうではなく、たくさんの問い合わせがあり、それを整理するのに全力を挙げているということですので、ぜひご安心いただければと思います。

臨床試験実施中のパイプライン

吉野:次に、「docirbrutinib」についてです。これはアメリカのMDアンダーソンがんセンターのNitin Jain教授が責任者となり、臨床試験が進行中です。

ここで少し補足しますが、テキサスにあるMDアンダーソンがんセンターは全米No.1のがんセンターとされており、そこで臨床試験を実施できること自体が非常にすごいことだと聞いています。

というのも、みなさまが「ここでぜひやりたい」と考えて話を持ち込んでも、先生方にはキャパシティに限りがあるからです。本当に新しい治療に貢献できると思われるものしか取り上げてもらえません。そのような中で試験してくださるということは、「これはうまくいくと大きい薬になる」と先生方が認識しているということです。

先生方にとって、良い薬を臨床試験し、世に送り出すことは1つのステータスであり、自身のキャリアアップにも貢献します。そのような観点から、厳しく薬を評価しているのです。MDアンダーソンがんセンターで臨床試験が実施されていることは、この薬の価値を示せるものではないかと思います。

現在、フェーズ1bに進んでいますが、その途中経過は随時、アメリカの血液学会やヨーロッパの血液学会で報告しています。昨年の冬にも報告を行い、一定の反響を得ました。今年6月にはヨーロッパの血液学会で、その後のデータを報告する予定です。

また、「monzosertib」については、日本の国立がん研究センターで実施しています。固形がんや血液がんを対象に進めていく中で、血液がんへの効果がより期待できると判断され、そちらにシフトしました。

昨年4月にアメリカで行われた「米国癌学会(AACR)」では、「monzosertib」と既存薬を併用する療法について発表しました。その際、テキサスのMDアンダーソンがんセンターのAbhishek Maiti先生が、こちらから声をかけたわけではありませんが、ポスターを見て「これはAML(急性骨髄性白血病)の治療に非常に貢献できるので、自分の手で医師主導治験をやりたい」と申し出てくださいました。

現在、MOUを結び、2026年第2四半期のFDAへのIND申請を目指して共同で準備を進めています。

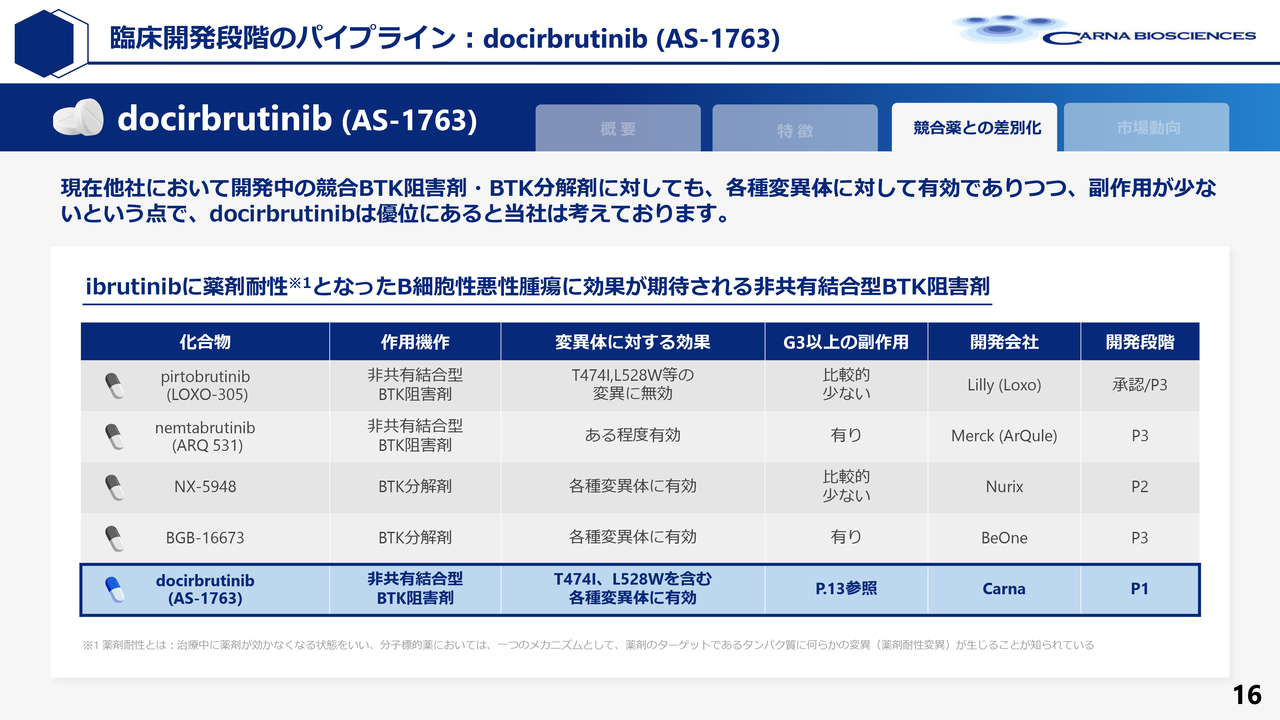

臨床開発段階のパイプライン:docirbrutinib(AS-1763)

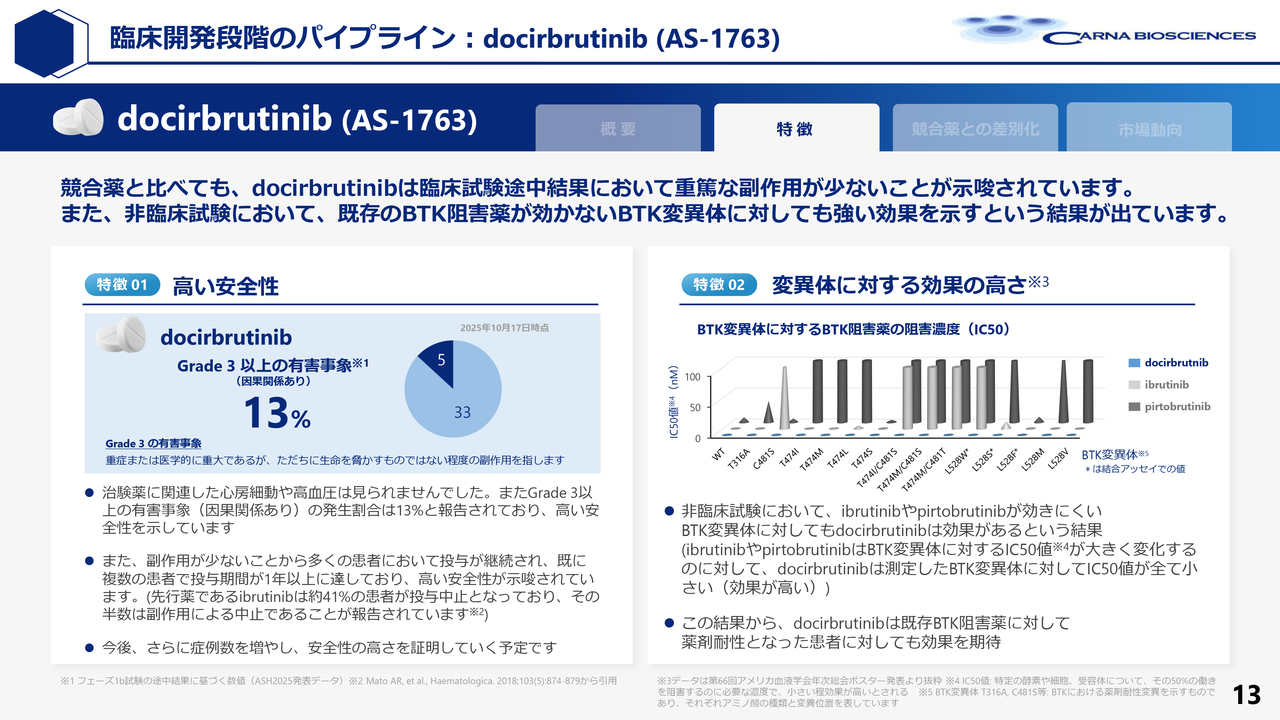

吉野:「docirbrutinib」のこれまでの結果を簡単にまとめています。一番大きな特徴として、非常に安全性が高いことがこれまでの試験で示されています。

これまでの先発薬「ibrutinib」や「acalabrutinib」、「zanubrutinib」では、心臓血管系の副作用や出血という副作用がかなり出ます。そのため、「ibrutinib」においては約40パーセントの患者さまが副作用のために投与を中止しています。

「docirbrutinib」は、Grade3というレベルの副作用においても、副作用の発生が非常に少ないことが確認されています。

また、もう1つの既存薬の問題点は、長期使用によって効かなくなる、つまりBTKに変異が生じる点です。このような変異に対応する薬として、一昨年の秋に「pirtobrutinib」が登場しました。

「pirtobrutinib」によって「ibrutinib」が効かなくなった患者さまも救われると期待されましたが、意外にも早い段階で「pirtobrutinib」が効かない患者さまが出てくることが判明しました。

1年半ほどで半分の患者さまが効かなくなってしまうことから、「pirtobrutinib」後の治療法が現在大きな課題となっています。

幸いにも、当社の「docirbrutinib」は、「ibrutinib」に効かなくなったBTKや、「pirtobrutinib」に効かなくなった患者さまにも有効です。そのような細胞にも効果があることが確認されており、現在強く求められているアンメット・メディカル・ニーズに応えられる可能性があると考えています。

臨床開発段階のパイプライン:docirbrutinib(AS-1763)

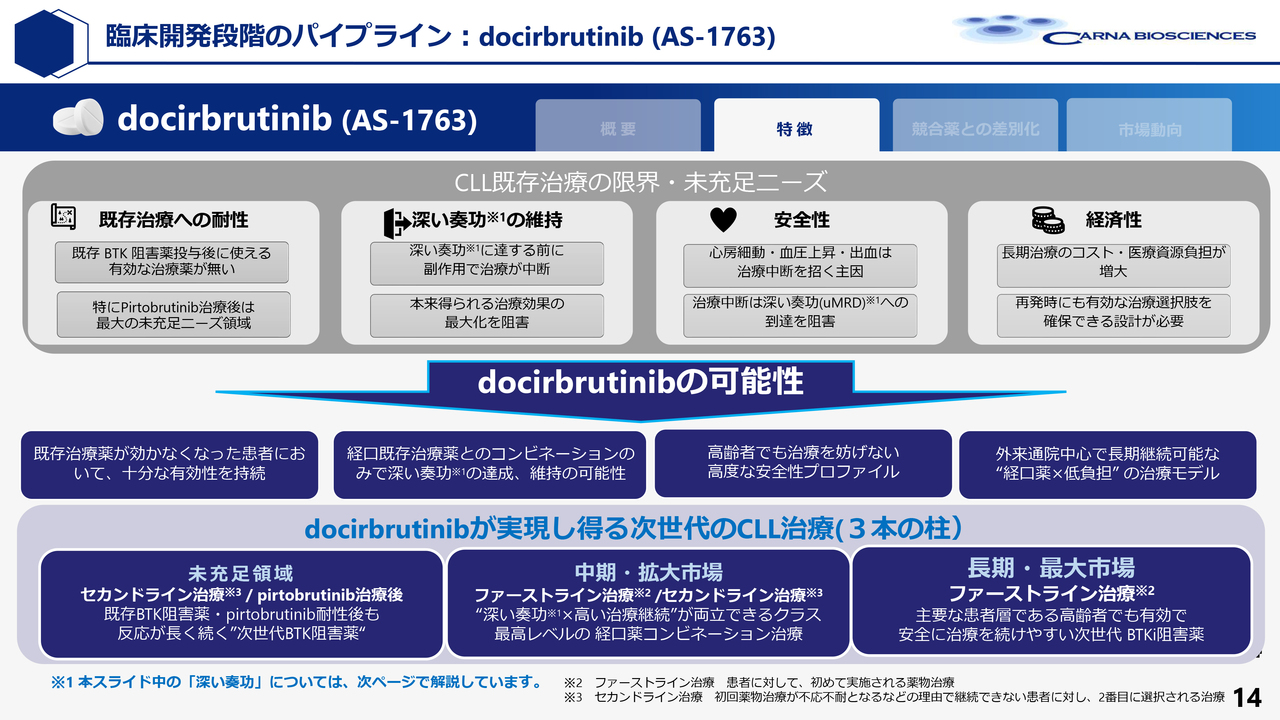

吉野:スライドに、BTK阻害薬で現在求められている点をまとめました。耐性が生じて効かなくなる課題をなんとか解決しなければなりません。また、深い奏効、すなわち体内から悪性の白血病細胞ができるだけいなくなり、その状態が長く維持されることが強く求められています。

さらに、安全性も重要です。当社の薬剤は既存の耐性変異にも効果を示し、長期投与によって効果が強化されます。深い奏効が期待でき、安全性も高いため、これまでのBTK阻害薬の課題を大きく克服する薬として、ファーストラインの薬になる可能性があると考えています。

臨床開発段階のパイプライン:docirbrutinib(AS-1763)

吉野:既存の薬との比較ではなく、現在進行中の臨床試験薬との比較について、スライドに代表的なものを記載しています。

「pirtobrutinib」は現在フェーズ3試験をさらに進めていますが、やはり1年半で効力がなくなるという大きな課題があります。

また、メルクの「nemtabrutinib」は変異体にある程度効果を示しますが、毒性(副作用)が問題となっています。

さらに最近では、新しいタイプの薬としてBTK分解剤「NX-5948」や「BGB-16673」が注目されています。これらも「ibrutinib」ほどではないものの、一定の副作用があります。しかし、変異体にはよく効きます。

しかし、「docirbrutinib」は変異体によく効くだけでなく、副作用もこの中で最も少ないため、ベストインクラスの薬と考えられるのではないかと思います。

臨床開発段階のパイプライン:docirbrutinib(AS-1763)

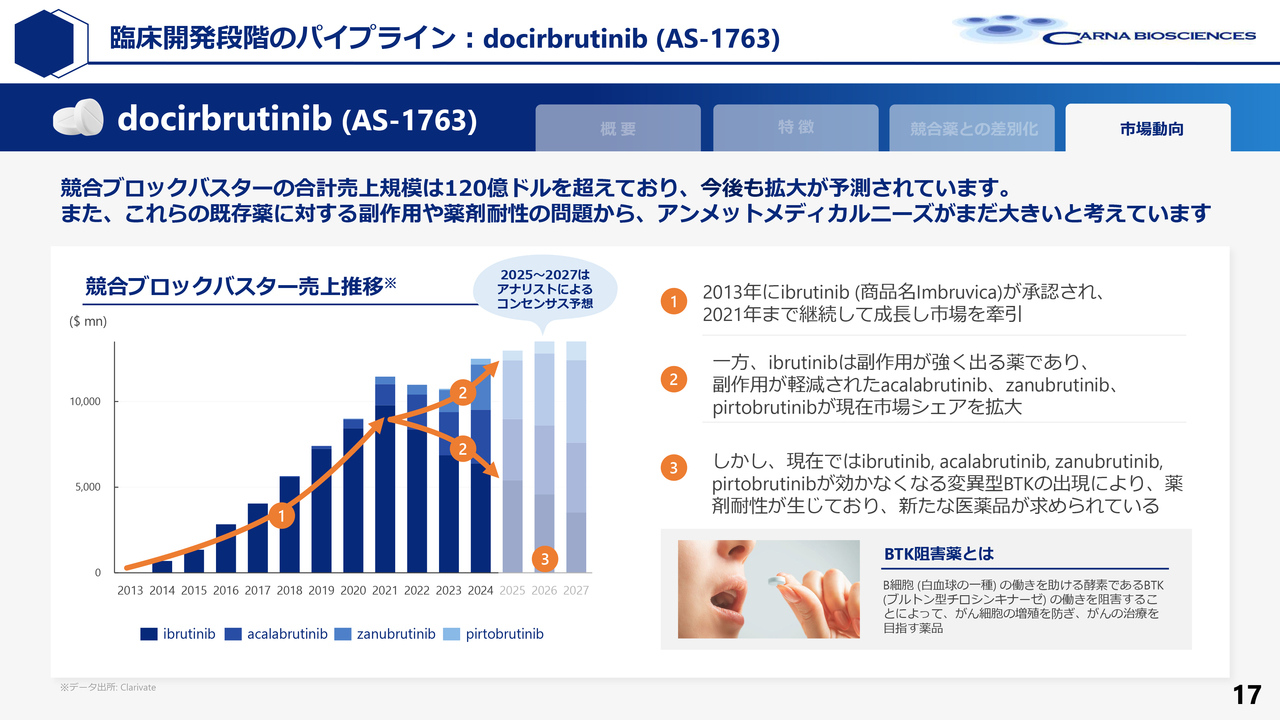

吉野:将来の期待については、BTK阻害薬の市場の動向を見ればわかると思います。この市場は非常に大きく成長し、売上は約2兆円に達しています。

現在は主に「ibrutinib」「acalabrutinib」「zanubrutinib」で構成されています。副作用が若干改善された薬が市場を席巻しつつありますが、それよりもさらに副作用が少ない「pirtobrutinib」が徐々に売上を拡大しています。

そのため、当社の薬が上市されれば、このような大きな市場でかなりのシェアを獲得し、ブロックバスターを超えて数千億円規模の売上を期待できる薬になる可能性が十分にあると考えています。

関本:パイプラインについて、時間が限られているため、1つだけおうかがいします。先ほどのスライドを拝見した際、2026年には多くのイベントを狙っている印象を受けました。

御社内でのリソースやキャパシティの観点から、業務は多忙を極めるのではないかと感じます。また、2026年の実現可能性について、どの程度の確度と見ているのか、教えていただけますか?

吉野:スライドには3本パイプラインが記載されており、非常に忙しいように見えるのですが、実は「sofnobrutinib」についてはライセンス活動であるため、臨床部隊への負担はほとんどありません。

また、「monzosertib」は医師主導治験であり、資金面では企業治験に比べて非常に少ない費用で済みます。さらに、FDAへの申請資料はすべてMDアンダーソンがんセンターのMaiti先生が作成します。もちろん相談は行いますが、当社で作成する必要がないため、かなり負担が軽減されます。

そのため、当社は「docirbrutinib」に全力を注ぎ、リソースのほとんどをこれに充てていきます。このことから、十分に計画していることが実現可能であると考えています。

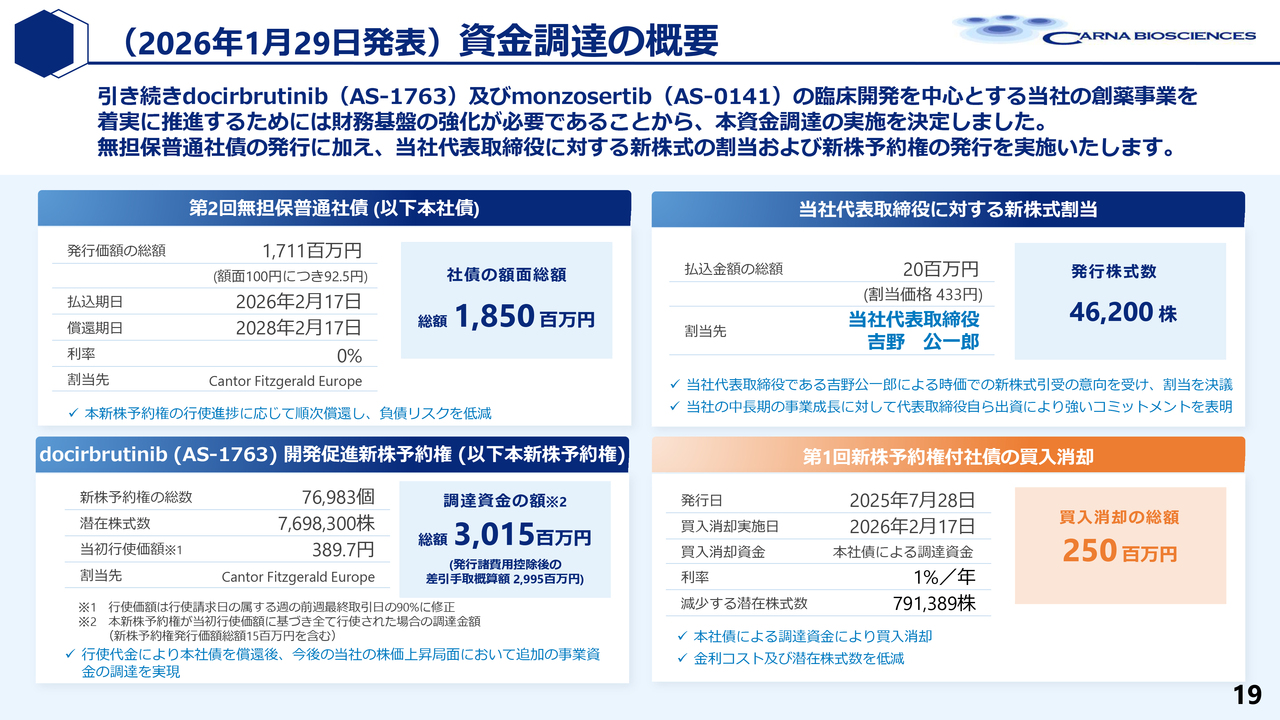

(2026年1月29日発表)資金調達の概要

吉野:今般、当社は資金調達を行いました。これは非常に特徴的なスキームです。通常、ごく一般的には新株予約権のみを発行することが多いのですが、それでは手元に資金が確実かつ早く入るとは限りません。また、株価が下がっている際には、無理に行使させることで安い株価で行使せざるを得ないという弱点もあります。

しかし今回、最初に18億5,000万円の社債を引き受けていただき、キャッシュを一気に確保できました。そのため、当面必要な資金が手元に十分に確保できたことが大きな特徴です。

それに対して、今後の株価動向を見ながら行使していただき、新株予約権を活用した現金化が進むことで、社債を返済しつつ、当社の手元資金を確保していく方針です。この結果、当社の財務基盤が大幅に強化されたと考えています。

関本:資金調達についていくつか質問します。今回、過去と比べると非常に大規模な資金調達をされたとのことですが、その背景についてどのように説明されているのか、お聞かせいただけますか?

吉野:当社は以前、新株予約権による資金調達を行っていました。しかし、新株予約権を発表すると下限行使価格が設定され、発表直後で行使が始まらない2週間から3週間の周知期間中に、株価が下限行使価格まで下がるという大きな弱点がありました。この問題は当社に限ったことではなく、新株予約権を使用した資金調達では、ほとんどの場合に起こる現象です。

そこで、「新株予約権ではない第三者割当スキームについて考えてくれないか?」とキャンターフィッツジェラルド証券(以下、キャンター)に依頼したところ、引受手を見つけていただきました。

さらに、小規模な第三者割当を複数回に分けて実施するという戦略を採用していました。ほとんど引き受けをしてくれる会社がない状況で、当社は例外的によいスキームを採用しましたが、残念ながら資金調達をするだけで株価が下がることとなり、スキームの良さを十分にご理解いただけませんでした。

そのため、そのようなネガティブな影響が頻繁に起こるよりは、可能な限り影響を少なくすることを目指し、大規模な調達を行いました。

関本:この点についても、事前に勉強して多くのことを調査しましたが、いわゆるMSワラントを売却して批判を受けた例もあります。今回は、社債を併せて発行しキャッシュインを確保したほか、前回も単純なMSワラントというよりは、ある程度フロアを設定して3回に分けるなど、やや複雑なアプローチを取りました。このあたりのキャパシティや考え方について、どのようにお考えでしょうか?

吉野:それはキャンター、あるいはキャンターとつながりのあるファンド(投資家)の信頼性の高さにあるのではないかと思います。

というのも、当社はキャンターの紹介を得て、コロナ禍の前にはシンガポールや香港の投資家に直接ご説明したり、Webベースで説明会を行ったりしてきました。

「J.P. Morgan Healthcare Conference」でサンフランシスコを訪問した際にも、現地の投資家と面談を実施しました。その中で、多くの投資家のみなさまから「中身は非常におもしろくていい」という高い評価をいただいています。

しかし、一部のファンドマネージャーからは「このような内容だったら、すぐ30億円ぐらい投資できると思うが、時価総額が小さすぎて残念ながら今すぐにはお金を入れられない」という声もありました。

そのため、資金規模が500億円程度になると、そのような投資家がより多く参入してくると考えています。アメリカのバイオベンチャーに投資しているようなプロの投資家から見ても、当社の内容がよいことは認識されており、リスクが低いと評価されているため、このようなスキームを組むに至ったのではないでしょうか。

関本:キャンターの力も大いに影響しているということですね?

吉野:アメリカにおいてバイオヘルスケア分野で最も有名なのがJPモルガンですが、それに次いで知られているのがジェフリーズ(Jefferies Financial Group Inc.)やキャンターです。

特にアナリストが非常に充実しており、多くの人材を抱えています。私たちがよく目にするバイオ関連のニュース記事の中にも「キャンターのアナリストのコメントはこうだ。ジェフリーズのアナリストのコメントはこうだ」とあるように、非常に優れた分析力を誇っています。

私たちももちろん、直接キャンターのアナリストと面談を行い、その内容をしっかりと把握していただいたので投資をすることができるのではないかと考えています。

関本:事前にたくさんのご質問をいただいている中で、「増資は今回が最後ですか? 目先のイベントはないのですか?」というご質問や「たぶんこれは、吉野さまからするとご回答できないかな?」というものもありました。センシティブな内容が含まれているため、私の判断で他の質問に回させていただければと思います。視聴者のみなさまにはご了承いただければ幸いです。

質疑応答:「docirbrutinib」の優位性について

荒井沙織氏(以下、荒井):「『docirbrutinib (AS-1763)』について、『NX-5948』や『BGB-16673』は、副作用への耐性もあるということでした。

『docirbrutinib』よりも優れた奏効が認められているような状況において、先ほどのお話とも重なる部分があるかと思うのですが、あらためて、優位性はどこにあるのか教えてください」というご質問です。

吉野:まず、「NX-5948」や「BGB-16673」は、「ibrutinib」よりも副作用が少ないことは確かです。しかし「BGB-16673」については副作用が多く、「NX-5948」は「BGB-16673」より少ないものの、依然として副作用はあります。

また、変異体に対する作用についてですが、現時点では同様に見えます。しかし、「NX-5948」などに関して、すでに別の変異が出現していることが報告されており、それに当社の製品が効くのかどうかは、今後の検討課題になると考えます。ただ、現在のところ、優位性はあると思っています。

さらに、競合するBTK分解剤(「NX-5948」と「BGB-16673」)は新しいメカニズムを持つため、長期的な副作用について懐疑的な見解を持つメディカルドクターもいます。そのため、10年程度しっかりと使用した後でなければ、いきなり最初から使用される薬にはならないのではないかと、多くのメディカルドクターがコメントしています。

質疑応答:ライセンス契約金額の規模感について

荒井:「過去の説明会や決算資料で、『大型のライセンス』という言葉を頻繁に使用されていますが、具体的な規模感はどの程度なのでしょうか?」というご質問です。

吉野:過去に当社が実現したライセンス契約維持金20億円などがありますが、それ以上に大きな金額を想定しています。

ただし、ここで具体的な金額を公表すると、以前それにより痛い目を見た経験がありまして、それがライセンス交渉中の企業に伝わり、必ずタームシートの中でその金額が反映されてしまいます。

非常に大きな金額を「それだったら、言えばいいではないか」と思われるかもしれませんが、金額を公表すると、投資家の方々から「ほらを吹いている」などの反応があったり、それが実現しなかった場合に「嘘をついた」と言われてしまう可能性もあるため、具体的な数字をお伝えしにくい状況です。ただ、かなり大きな金額を目指していることは確かです。

質疑応答:「monzosertib」臨床試験結果の発表予定について

荒井:「『monzosertib』についてですが、フェーズ1の試験の結果は、どの学会で発表予定でしょうか?」というご質問です。

吉野:このような臨床試験の結果については、臨床試験を担当された先生、今回は国立がん研究センターの先生が発表されることになります。

そのため、先生方がどこで、いつ発表したいのかについては現時点ではわかりません。決定次第、速やかにご報告したいと思います。

質疑応答:「monzosertib」の血液がんに対する効果の手応えについて

荒井:「『monzosertib』について、『血液がんに対する手応えを感じていると言える』ということなのですが、具体的にどのような結果から、そのような感想を持っているのでしょうか?」というご質問です。

吉野:がんの場合、がん細胞を外に取り出し、試験管内でどの程度効果があるかを評価できます。これは、直接がん細胞にどの程度作用するかを確認するようなものです。

そのような試験を行った結果、既存の治療である「アザシチジン」と「ベネトクラクス」の併用療法が最も信頼性の高い治療法ですが、そこにさらに「monzosertib」を加えることで相乗的な効果があることを確認しました。そのため、患者さまにおいても、このような強い効果が期待できると考えています。

また、その動物試験の結果をAACRで発表したところ、MDアンダーソンがんセンターのMaiti先生が「これは絶対に臨床試験をすぐにやるべきだ」と提案し、「医師主導治験をやりたい」と申し出てくれました。この結果で手応えを感じるというのは確かだと思っています。

荒井:先ほどもありましたが、MDアンダーソンがんセンターの先生に評価していただき、導入されているということは、一般的に業界での評価を受けているということでしょうか?

吉野:そのとおりです。「よくそのような先生が評価してくれたね」ということです。

質疑応答:「docirbrutinib」治験患者のリクルート状況について

関本:「『docirbrutinib』のコホート3試験の進み具合のようなところでの手応えはありますか? あるいはリクルート状況を教えてください」というご質問です。

吉野:非常に順調にリクルートが進んでいます。まず、コホート1のCLL(慢性リンパ性白血病)の患者さまについては、300mgで10名、400mgで10名という設定ですが、ほぼ埋まりつつあります。

それから、コホート3は「pirtobrutinib」の耐性が生じた患者さまで、現在4名が治験中です。この数の集計についてはクリアに集まらなかったため、前回は報告しませんでした。ただし、これは何か問題があったわけではなく、不確かなデータを発表すると、それが後にネックとなり問題になる可能性があるため、非常に確かなデータだけを公開する方針で報告を控えていました。

しかし現在は4名が治験中となっています。加えて、「pirtobrutinib」については、耐性が1年半で生じることが明らかになりつつあります。ちょうど発売から1年半が経過し、この期間に耐性が生じた症例がバタバタと現れてきたのではないかと考えています。患者さまのリクルートは非常に順調に進んでいます。

関本:確認ですが、コホートとは薬の治験の対象となる「このような属性の人」という意味でしょうか?

吉野:そのとおりです。患者群のことを指します。

関本:その患者群に対して、少しずつ投与する薬の量を調整しているという理解でよろしいでしょうか?

吉野:そうです。許認可を得る際には、CLLを対象にした許認可と、Non-Hodgkin lymphoma(非ホジキンリンパ腫)を対象にした許認可が必要になります。そのため、申請を念頭に置き、患者さまをそれぞれの群に振り分けています。

関本:その中で、コホート3は先ほど説明されていた、薬に耐性ができてしまった患者さまということでしょうか?

吉野:そのとおりです。治療薬がすでに効かないという患者さまです。そのため、この治療薬が効くかどうかが極めて重要になります。

関本:それでは、コホート3の患者さまをきちんとリクルートして治験が成功すれば、この薬の価値が非常に高いということですね?

吉野:おっしゃるとおりです。あらかじめお伝えすると、効果の手応えを確認するには、まず2ヶ月間の投与後にCTを撮影し、初めてその結果を確認することになります。

そのため、コホート3の初期的な効果は、だいたい2ヶ月後に判明する見込みです。うまくいけば、次回のヨーロッパ血液学会でその結果を発表できるかもしれません。

質疑応答:増資規模が大きい理由について

関本:「増資の内容や規模が思ったよりも大きかったのですが、これは、導出交渉によって、足元を見られないようにするような意味合いがあるのですか?」というご質問です。

吉野:どちらかというと、「docirbrutinib」が順調に進んでいますので、これを止めずにスムーズに進めることが極めて重要な課題と考えています。

また、何かが同意されれば一時金が入る可能性もあるため、それほど資金調達を必要としないのではないかとも考えられますが、何が起きるかわからないため、万全の対策を立て、あらゆる場合に対応できるよう、しっかりと財務基盤を固めておくことが重要だと考え、今回の調達を計画しました。

関本:つまり、「docirbrutinib」に全力を注ぎながら、着実に進めていくということでしょうか?

吉野:おっしゃるとおりです。

関本:こちらにより、ある程度当面の資金需要は満たされたと理解してよいのでしょうか?

吉野:株価動向にも若干影響されますが、現在の状況が続けば、今年1年分は十分確保されている状況です。

関本:リターンにつながるような導出には、どれくらい時間がかかるのでしょうか? 特に「sofnobrutinib」については、なかなか時間がかかっているように見受けられますが、これはいったいなぜなのでしょうか?

吉野:新しいスキームなど、さまざまな提案がありましたので、いきなり従来型のストレートフォワードな方法に進むのと比較してどうなのかを、しっかりと評価しなければ後悔することになります。

そのため、将来的に最も確実かつ大きなリターンを見込めるスキームを追求しながら、慎重に進めているという側面もあります。

関本:これも難しい質問かもしれませんが、可能な範囲で教えていただきたいと思います。導出交渉の進捗状況について、どの段階まで進んでいるのか、ヒントをいただけますか?

吉野:まず、「CDAを結んで評価する」という段階に進むことが非常に重要です。その段階に至っている交渉相手がいくつかいる状況です。

関本:CDAというのは何を指すのですか?

吉野:秘密保持契約のことです。秘密保持契約を結ぶ場合、相手を縛ることになります。相手が似た研究を行えなくなるため、よほどの覚悟がなければ契約を結びません。

関本:「CDAを結んででも」という段階に至っている方は、すでにいるのですか?

吉野:はい。

関本:そのような意味では、「進んでいる」と言える段階にあるという理解でよろしいのでしょうか?

吉野:内容を詳しくお話ししたいものの、その内容を明かすと競合相手がどこかということもわかります。その場合、交渉に差し支えが出てしまいます。そのため、どこでも同じですが、交渉中の状況については一切お話ししない方針です。

関本:投資家からすると、「わからない」となると不安を抱く方もいらっしゃいます。「何でも教えてほしい」というのは避けられないことかもしれません。

吉野:自分たちにも不明な点があり、相手側がどのようなデータを基に、いつ最終的な決断を下すのかはわからない部分もあります。

質疑応答:皮膚科領域でのライセンス交渉について

関本:「当初想定していなかった適応症のために、ターゲットごとに導出先を変えるのでしょうか? それとも一括導出するのでしょうか? お話の途中であった、『いろいろな実験を重ねてこのようなのもできるようになっていると思う』というところに対して、どうなのかを教えてください」というご質問です。

吉野:「sofnobrutinib」についてですが、皮膚科領域を手掛けている大手製薬企業は比較的少ない状況です。そのため、他の用途で使用されている抗体医薬を皮膚科用途に転用しているケースが多く見られます。また、BTK阻害薬も同様に、他の用途から転用することで対応している場合があります。

交渉を進める中で「メガファーマは皮膚科領域だけではあまりターゲットにならないかもしれない」となった場合には、皮膚科領域に特化したローカルな専門企業が比較的多いことから、地域ごとにこうした企業と交渉を行い、ライセンスを分割するかたちも考えられるのではないかと思っています。

ただし、現在もなお、適応が他の自己免疫疾患で可能で、1社で対応できるのであれば、その方が好ましいと考えつつ、交渉を進めています。

もちろん、小規模な企業と地域ごとに個別に交渉を進めることも行っていますが、それには時間がかかるという面もあります。

関本:一括で進めると、時間がかかるけれども価値が向上するというお話でしょうか?

吉野:そのとおりです。やはり保証が確保できる点が挙げられるかと思います。日米欧でしっかりと対応することで、スケールアップしやすくなります。

関本:ただし、分割して交渉を進める場合には、それはそれで進めやすくなるという一面もあるということでしょうか?

吉野:おっしゃるとおりです。ただ、それによってスケールが小粒になる可能性もあるということです。

関本:両者のバランスをうまく取りつつ、企業価値を最大化することを目的としているということですね。

吉野氏からのご挨拶

吉野:本日はご清聴いただき、ありがとうございました。当社は今年、非常に重要な年を迎えます。うまくいけば大きく成長し、飛躍を遂げる可能性があります。

その実現に向けて全力で取り組んでいきますので、ぜひ、ご視聴いただいているみなさまにも当社の株主になっていただければと思います。また、すでに株主の方には、引き続き応援をお願いいたします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4572

|

312.0

(15:30)

|

-4.0

(-1.26%)

|

関連銘柄の最新ニュース

-

カルナバイオ(4572) 個人投資家向けIRセミナー(2026年2... 今日 16:00

-

カルナバイオ(4572) 取締役候補者の選任並びに監査等委員である... 02/19 16:00

-

カルナバイオ(4572) 定款の一部変更に関するお知らせ 02/19 16:00

-

カルナバイオ(4572) 第三者割当による無担保社債(私募債)、新... 02/17 16:00

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 02/12 16:26

新着ニュース

新着ニュース一覧-

-

今日 16:47

-

今日 16:45