エフ・コード、上方修正後も超過で高成長 26年12月期はM&A未織り込みで営業利益前期比+40.8%予想

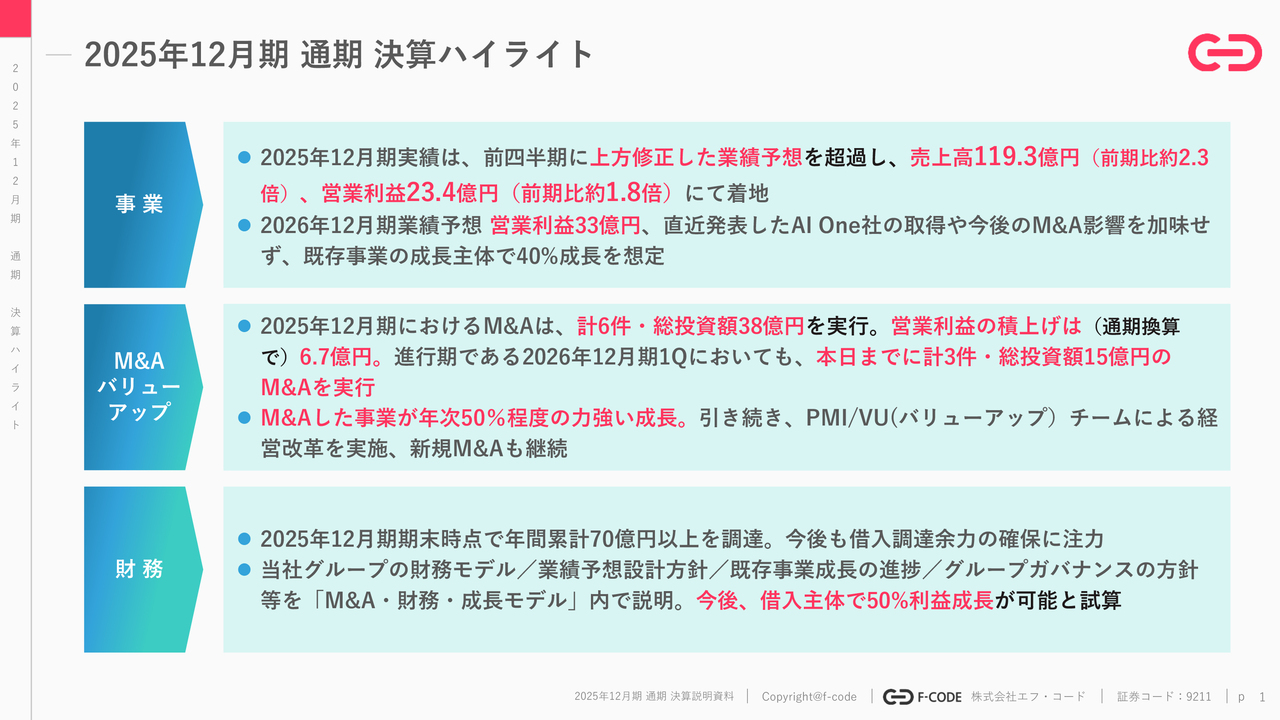

2025年12月期 通期 決算ハイライト

朝武康臣氏(以下、朝武):株式会社エフ・コード経営管理本部財務IR部長の朝武です。ただいまより、2025年12月期通期決算説明を行います。

決算は2026年2月13日に発表しました。同日、「2025年12月期通期決算説明資料」「2025年12月期決算短信(IFRS)(連結)」および「その他の収益及びその他の費用(IFRS)の計上に関するお知らせ」という適時開示情報を発表しています。本日は決算説明資料に基づいてご説明します。

工藤勉氏(以下、工藤):株式会社エフ・コード代表取締役社長の工藤です。本日はよろしくお願いします。

2025年12月期通期決算ハイライトです。おかげさまで売上高は119.3億円(前期比約2.3倍)、営業利益は23.4億円(前期比約1.8倍)で着地しました。2026年12月期の業績予想では、直近発表したM&Aをまだカウントせず、営業利益33億円としています。既存事業の成長主体で、40パーセントの成長を見込んでいます。

2025年12月期におけるM&Aは、合計6件実行しました。また上場以降M&Aした事業が、年次で50パーセント程度の力強い成長をしていることも今回ハイライトしたいところです。

財務面については、上場後4年のあいだに公募増資を2回行いました。今後は借入主体で年次50パーセント程度の利益水準が可能だと試算しています。こちらの方針については後述します。

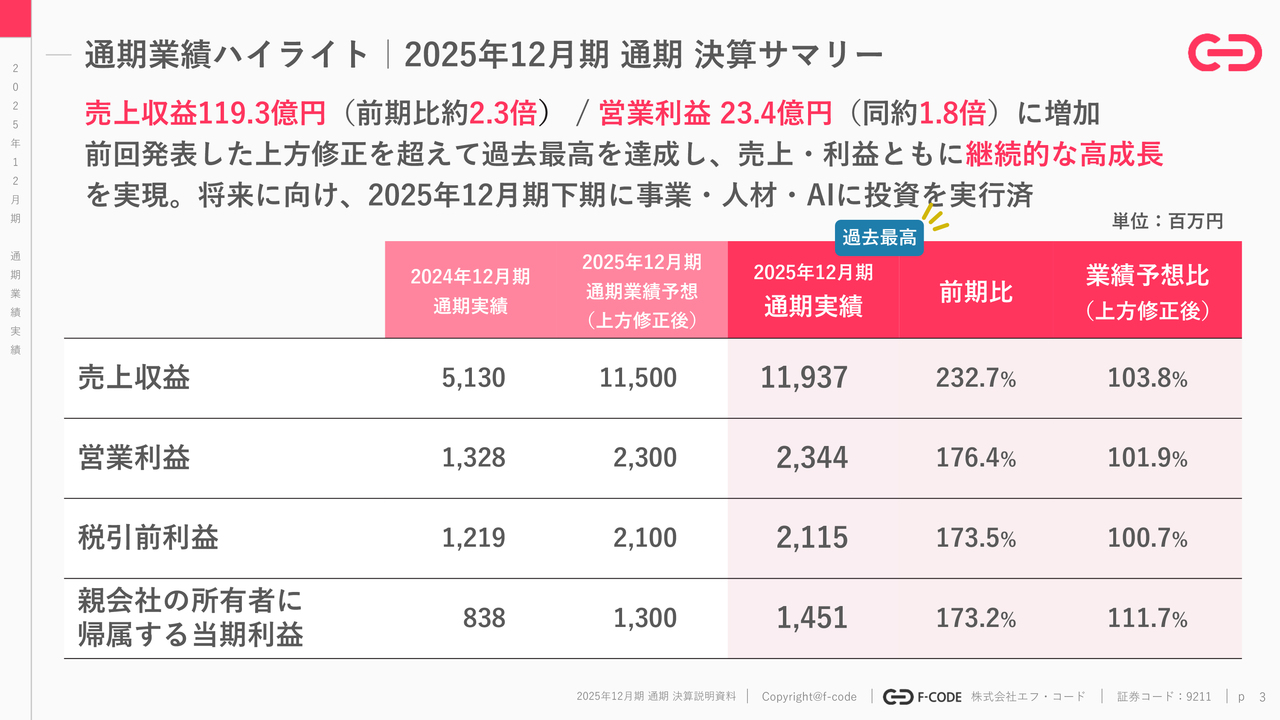

通期業績ハイライト | 2025年12月期 通期 決算サマリー

2025年12月期通期決算サマリーです。売上収益が119.3億円(前期比約2.3倍)、営業利益が23.4億円(前期比約1.8倍)となり、上方修正した数字もしっかりと超えて、継続的な高成長を実現しています。

2026年12月期に向けた、事業面、人材面、さらに昨今話題のAI面における投資を第4四半期にしっかりとこなした上でこの数字に着地できたことは嬉しく考えています。

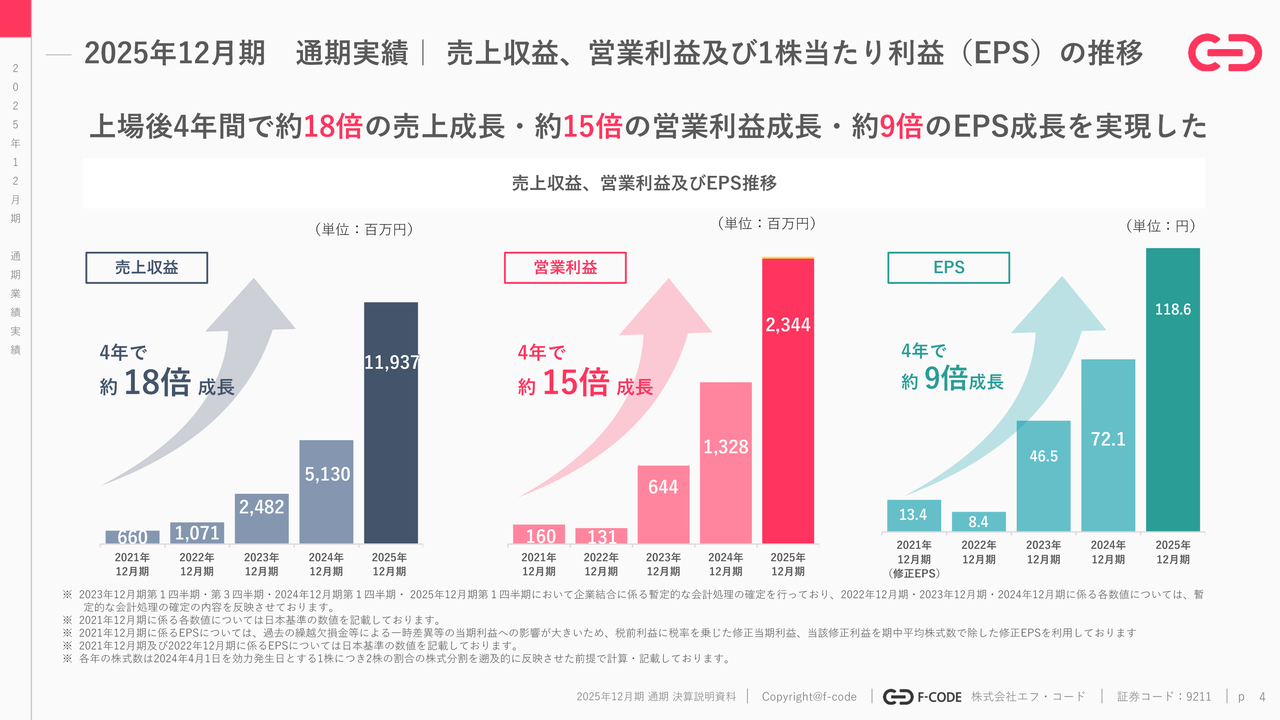

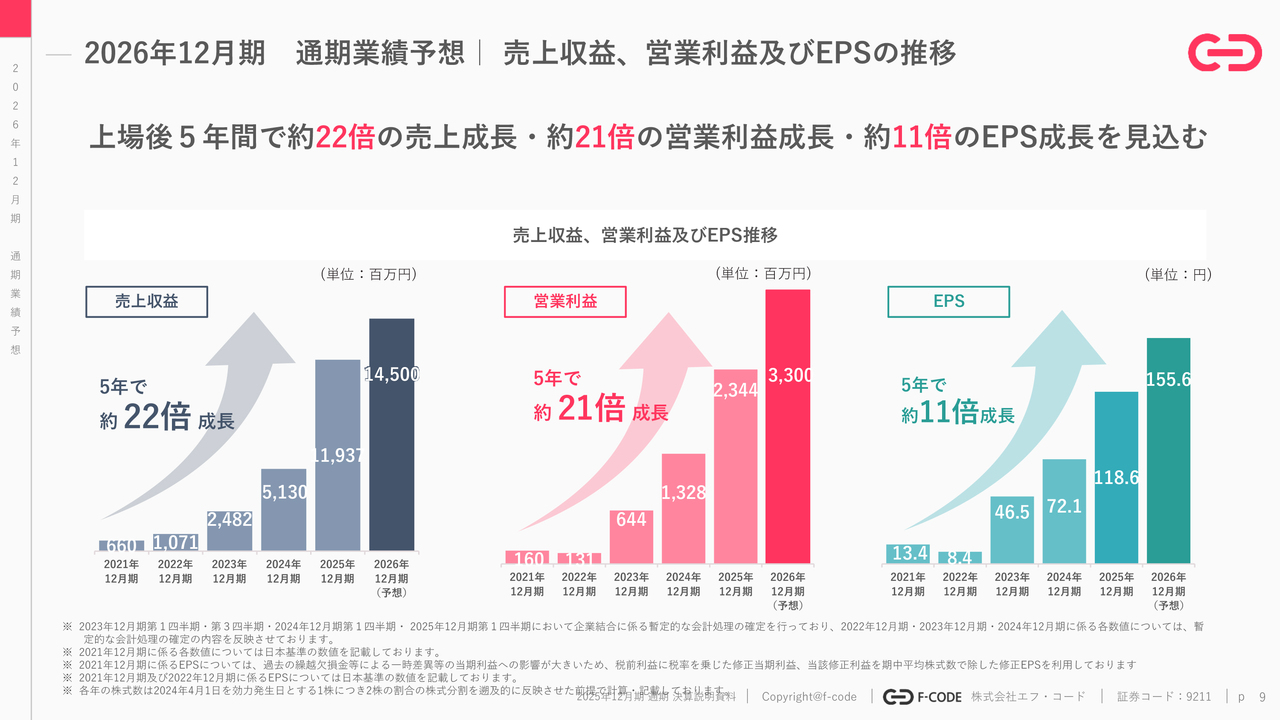

2025年12月期 通期実績 | 売上収益、営業利益及び1株当たり利益(EPS)の推移

売上収益、営業利益および1株当たり利益(EPS)の推移です。上場後4年間でEPSが約9倍にまで成長してくれたことは嬉しく思っています。

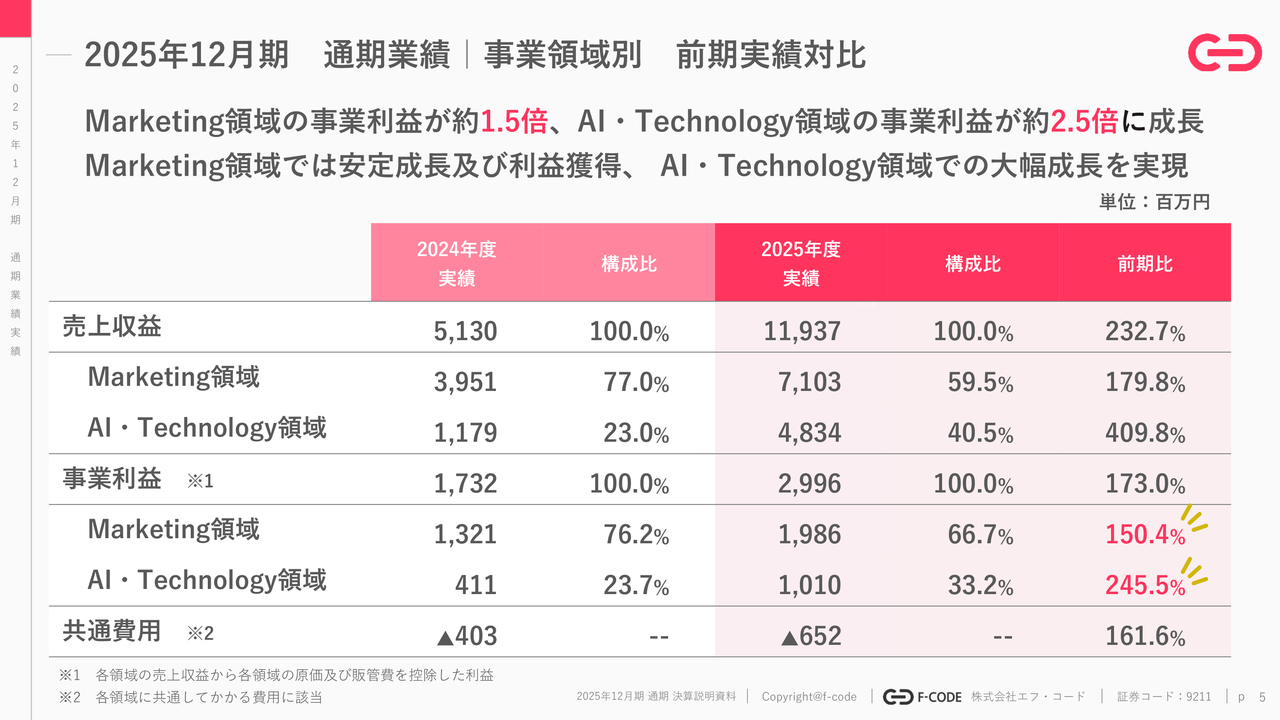

2025年12月期 通期業績 | 事業領域別 前期実績対比

セグメント別の前期実績対比です。Marketing領域の事業利益が約1.5倍の成長、AI・Technology領域の事業利益が約2.5倍の成長となり、両セグメントともしっかり伸びています。AI・Technology領域には現在特に注力しており、しっかり伸びてくれたことを嬉しく考えています。

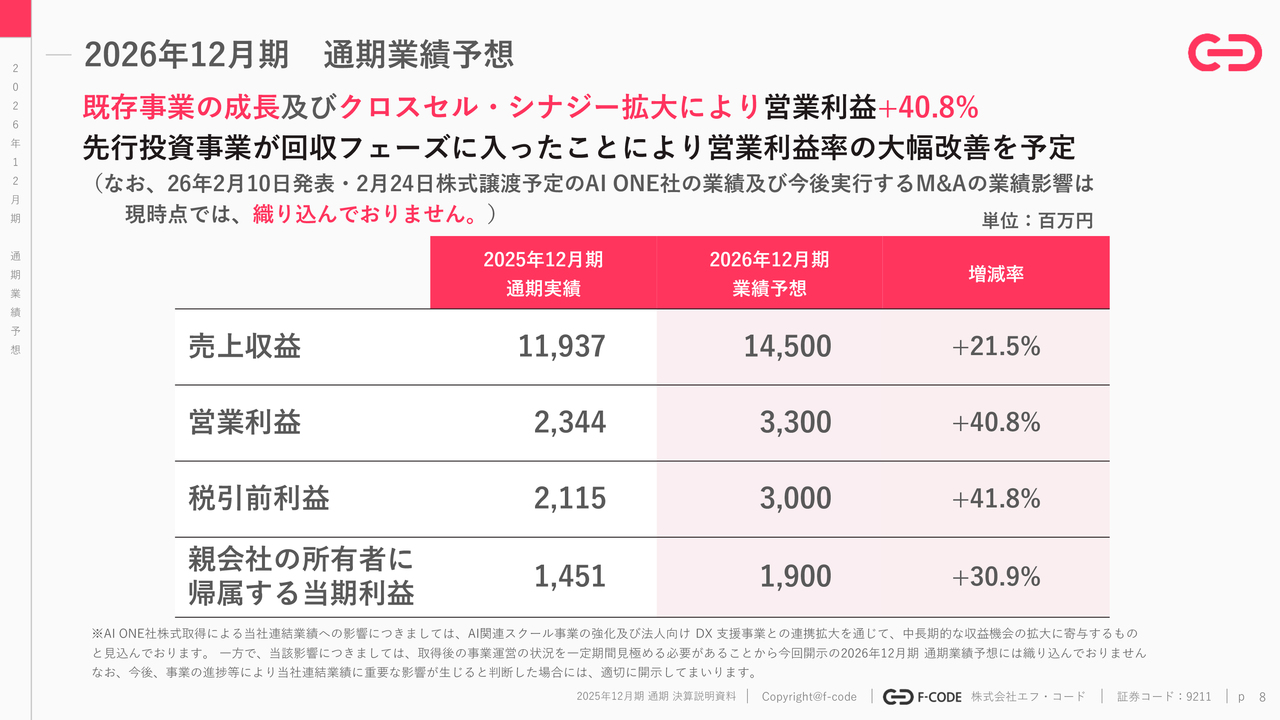

2026年12月期 通期業績予想

2026年12月期の通期業績予想です。売上収益が145億円、増減率プラス21.5パーセント、営業利益が33億円、増減率プラス40.8パーセントという成長を見込んでいます。

既存事業がしっかり成長してくれたこと、クロスセルや各種のシナジーが拡大してきたこと、さらに、買収後先行投資フェーズにあった事業がしっかり回収フェーズに入ってきたことから、営業利益額、営業利益率ともに着実に伸びると見込んでいます。

なお、2026年2月10日に発表したAI ONE社のM&Aの業績影響についてはまだ織り込んでいません。今後影響範囲がわかり次第、すみやかに組み込みたいと考えています。

2026年12月期 通期業績予想 | 売上収益、営業利益及びEPSの推移

営業利益ベースでは5年で約21倍の成長、EPSベースでは5年で約11倍の成長を見込んでいます。引き続きこのようなペースで成長していければと考えています。

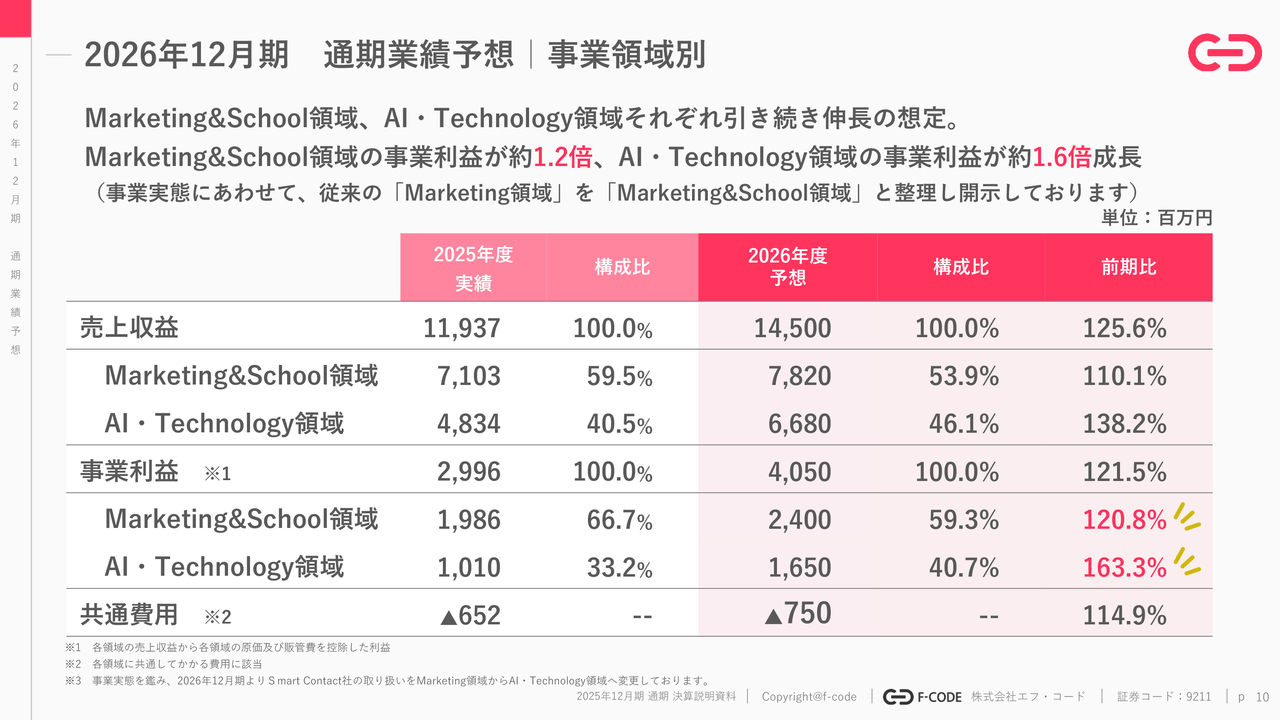

2026年12月期 通期業績予想 | 事業領域別

セグメント別の通期業績予想です。Marketing&School領域で20パーセント程度、AI・Technology領域で60パーセント程度の成長を見込んでいます。

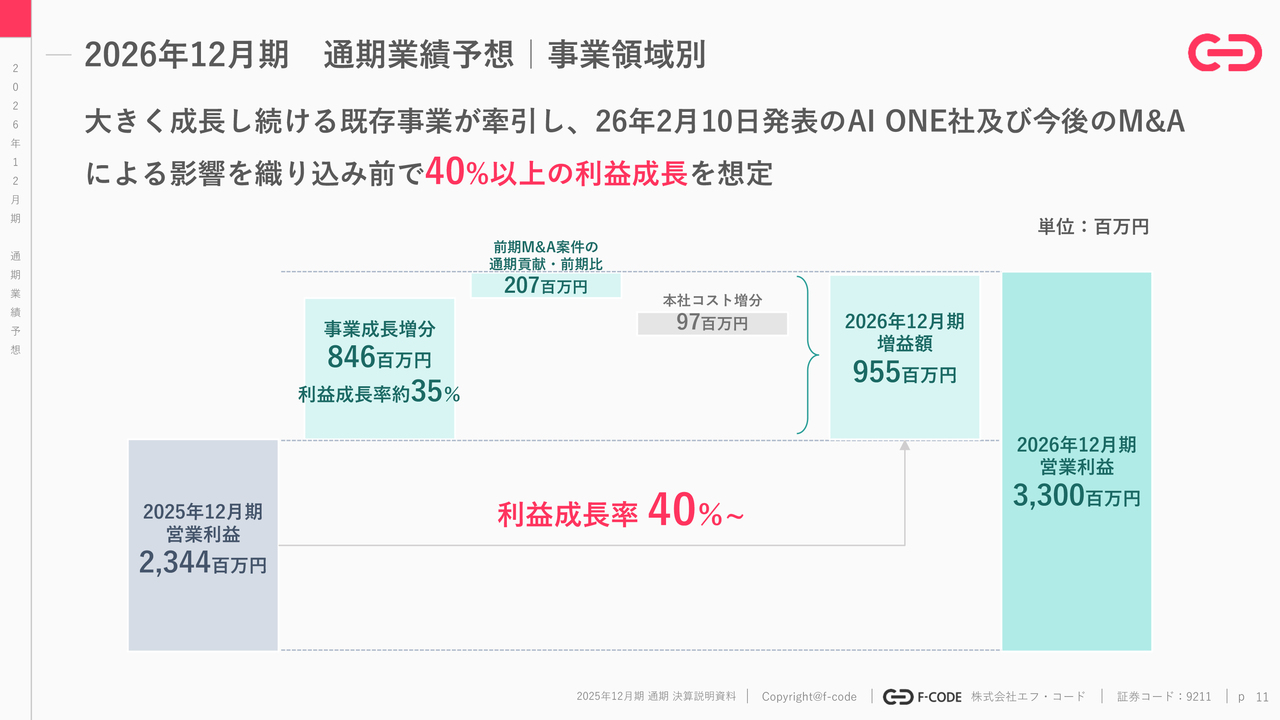

2026年12月期 通期業績予想 | 事業領域別

先ほど2026年12月期の営業利益について「既存事業主体でざっくり40パーセントの成長を予想している」とお話ししました。「では具体的にどのような内訳なのか」について分解したのがこちらのスライドです。2025年12月期には23億円強の営業利益がありました。そこから既存事業成長分で約35パーセント、約8億5,000万円の成長を見込んでいます。

さらに、2025年12月期にM&Aした事業の通期貢献分が加わります。こちらについては少しわかりにくい部分があります。例えば2025年12月期は10ヶ月分ぐらいしか貢献してくれなかったけれど、2026年12月期には12ヶ月分貢献してくれるのでそこの増分が出てきます。

M&Aの増加分に対して、本社コストが生じます。経理や財務、法務やM&Aチーム、バリューアップチーム等の関連コストが1億円弱あります。これらの差し引きで9.5億円の増益、利益成長率40パーセントを達成できる見通しです。

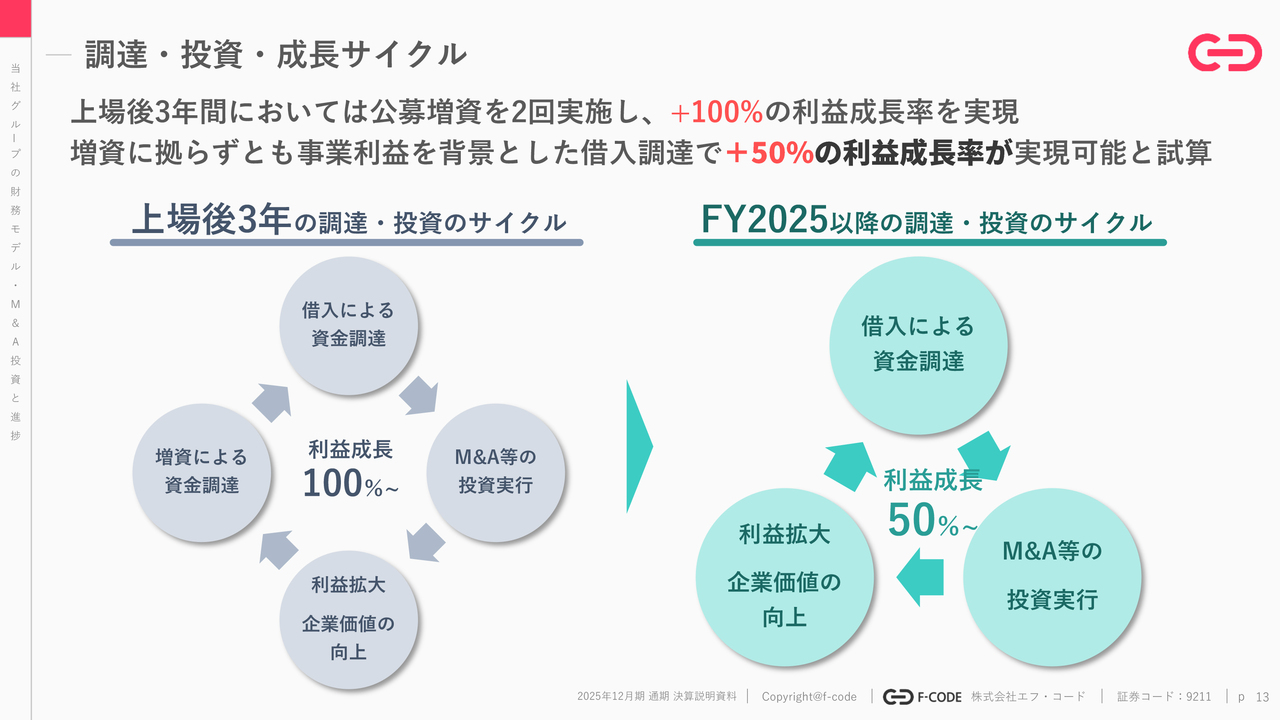

調達・投資・成長サイクル

上場後3年間に公募増資を2回実施しました。2023年12月期および2024年12月期は公募増資を行いましたが、2025年12月期は実施しませんでした。

従来は、増資と借入による資金調達を行っていましたが、今後は借入のみの調達というようなところを考えています。こちらの点を気にかけている投資家の方々も多かったので、ご説明します。

上場後3年間は公募増資を2回実施することで、つまりエクイティの利活用を行うことによって、おおよそ年次100パーセントの利益成長を実現してきました。

今後に関しては増資によらずとも、増加し続ける営業キャッシュ・フロー、また増加し続ける純資産、それをテコにした銀行からの融資獲得、借入調達でプラス50パーセントの年次利益成長は実現可能であると試算しています。

スライド左側の公募増資、エクイティを活用して100パーセントの利益成長を達成するモデルから、スライド右側の営業キャッシュ・フローと借入で利益成長率プラス50パーセントのグロースを実現していくモデルへ切り替えを図っていきたいと考えています。

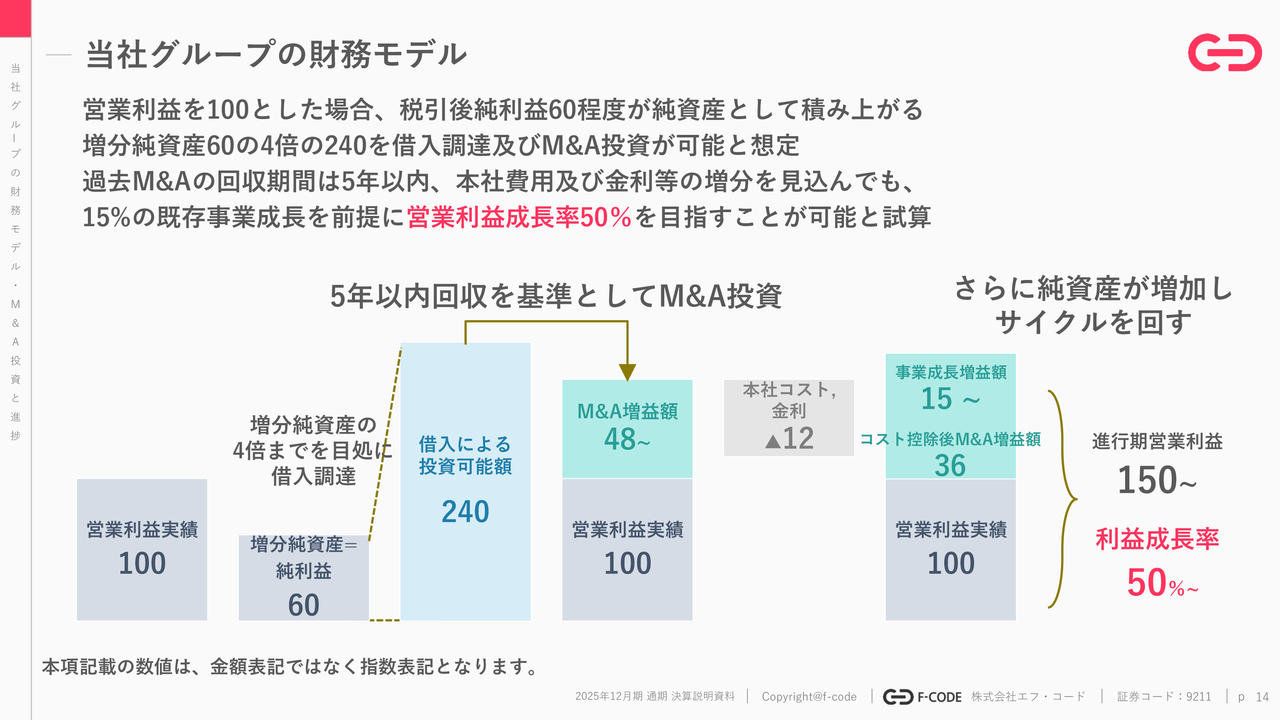

当社グループの財務モデル

スライドは、その新しいモデルの詳細です。スライド内の数字は実数ではなく、指数となっています。「毎年生み出される営業キャッシュ・フロー≒増分する純資産」に対して一定額を借り入れ、今までどおり5年以内で回収できるようしっかりとM&Aを行っていきます。

そのM&A増益額に対して、当然本社コストと金利がかかります。そのため、スライドではインオーガニックで「36」程度となっています。

2025年12月期はオーガニックだけで35パーセントグロースしています。今後のモデルとして極めて保守的に、オーガニックグロースレートが15パーセント程度にとどまったとしても、インオーガニックとの合算で50パーセント以上の営業利益成長率を達成できると考えています。そのような想定で、財務モデルを組んでいこうと考えています。

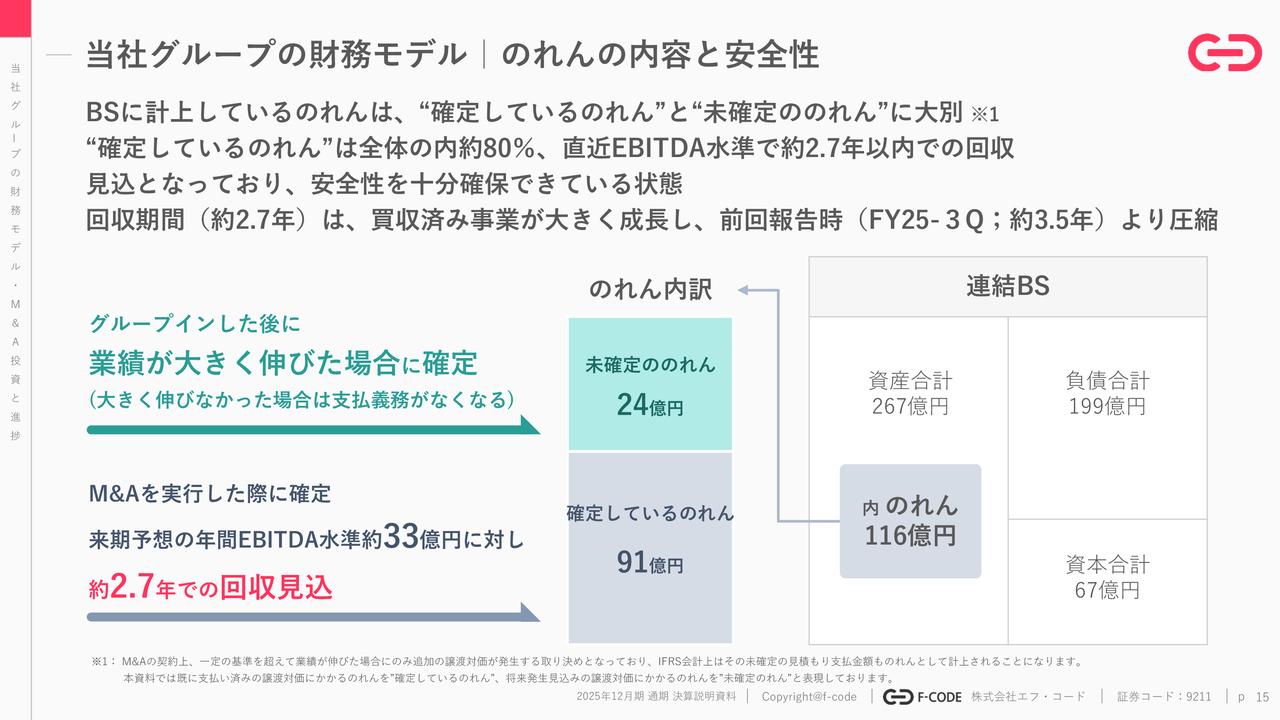

当社グループの財務モデル | のれんの内容と安全性

今後の借入および財務の安全性に関して、ご説明します。まず、のれんの内容と安全性についてです。スライドのバランスシートの左側に、のれんを116億円持っています。こちらは2種類にわかれます。1つはM&Aを実行した際に確定したのれん、もうすでに支払いを行っているのれんです。もう1つは、グループインした後に大きく業績が伸びた場合にのみ支払う未確定ののれんです。

肝心なのは「確定しているのれんを何年程度で回収できるのか」というところですが、2026年12月期予想の年間EBITDA水準約33億円に対して、3年以内にしっかりと回収できる見込みです。つまり、のれん減損リスクは極めて低い状態です。積まれているのれんに対して、十二分な営業キャッシュ・フロー、EBITDAが出ている状態をキープしています。

なお、確定しているのれんに対する回収期間は、買収後の事業が大きく成長し先行投資期間だった事業が回収フェーズに入ったこともあり、前回報告時(2025年12月期第3四半期)には3.5年程度だったものが、今回約2.7年と大きく短縮されています。財務的安全性は増しているという認識です。

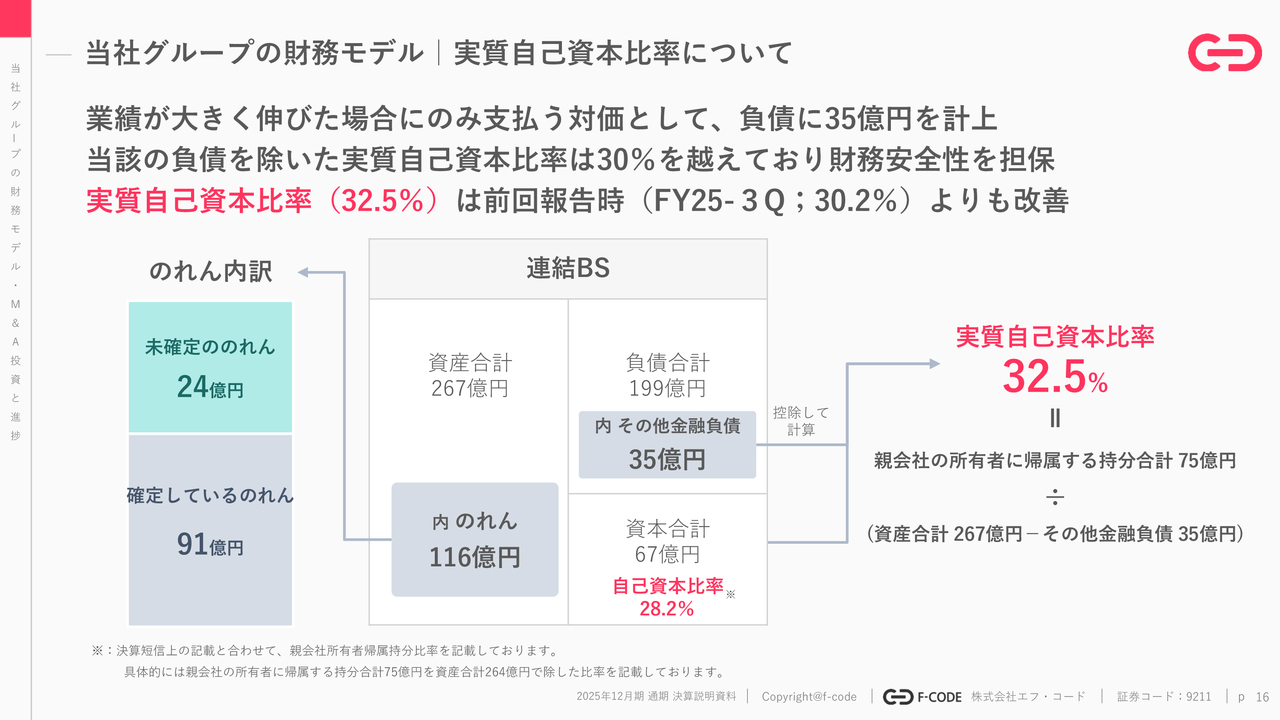

当社グループの財務モデル | 実質自己資本比率について

実質自己資本比率についてです。スライドのバランスシートの右側をご覧ください。少しわかりづらい点があるので、ご説明します。当社は「その他金融負債」を35億円持っています。こちらは、バランスシート左側の「未確定ののれん」に対応するところです。

非常に業績が伸びた場合、そのときEBITDAも伸びていくのはとても良いことですが、追加で支払わねばならない金額が生じるかもしれません。そちらを「その他金融負債」に乗せています。

この「その他金融負債」を控除すると、当社の現在の実質自己資本比率は30パーセントを超え、32.5パーセントとなっています。こちらも営業キャッシュ・フローがしっかり積み重なっていることによって、2025年12月期第3四半期報告時の30.2パーセントよりも改善しています。今後もバランスシートの耐久性、健全性を増していければと考えています。

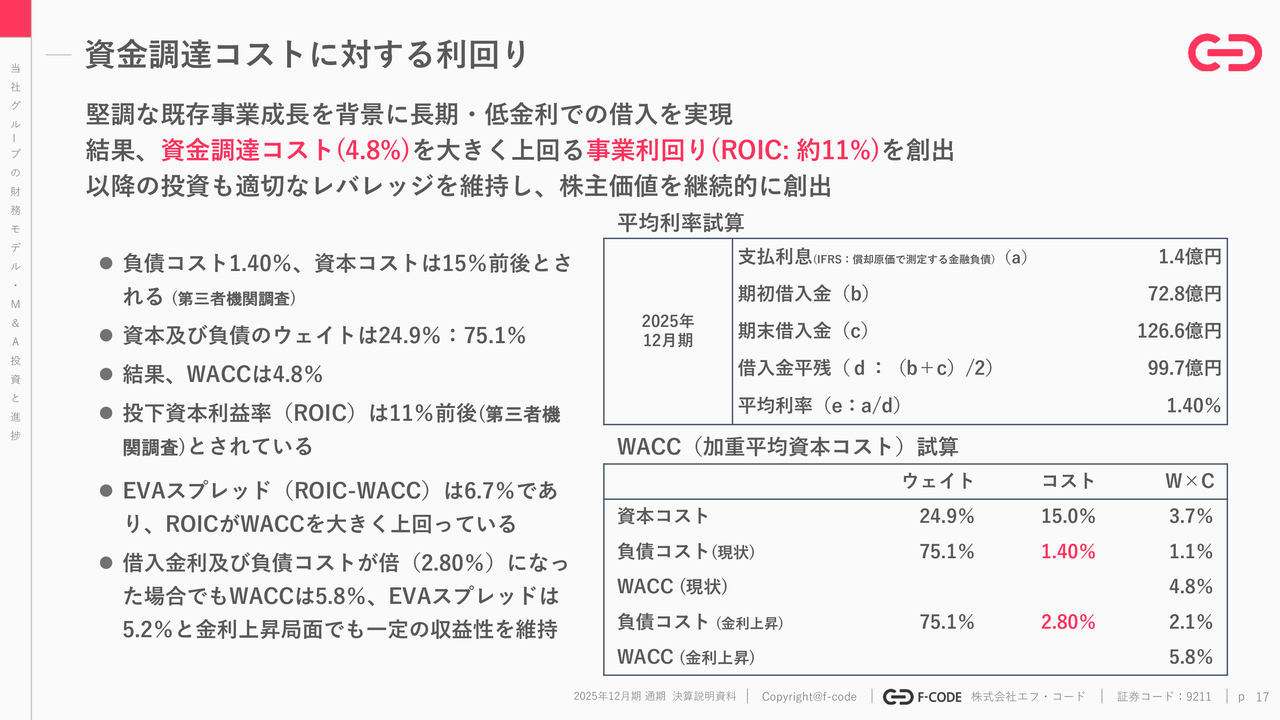

資金調達コストに対する利回り

WACCとROICについてです。スライドでは「想定されるROICに対して長期かつ低金利の融資をしっかりと利活用することによって、WACCを確実に抑えられている」ということを示しています。

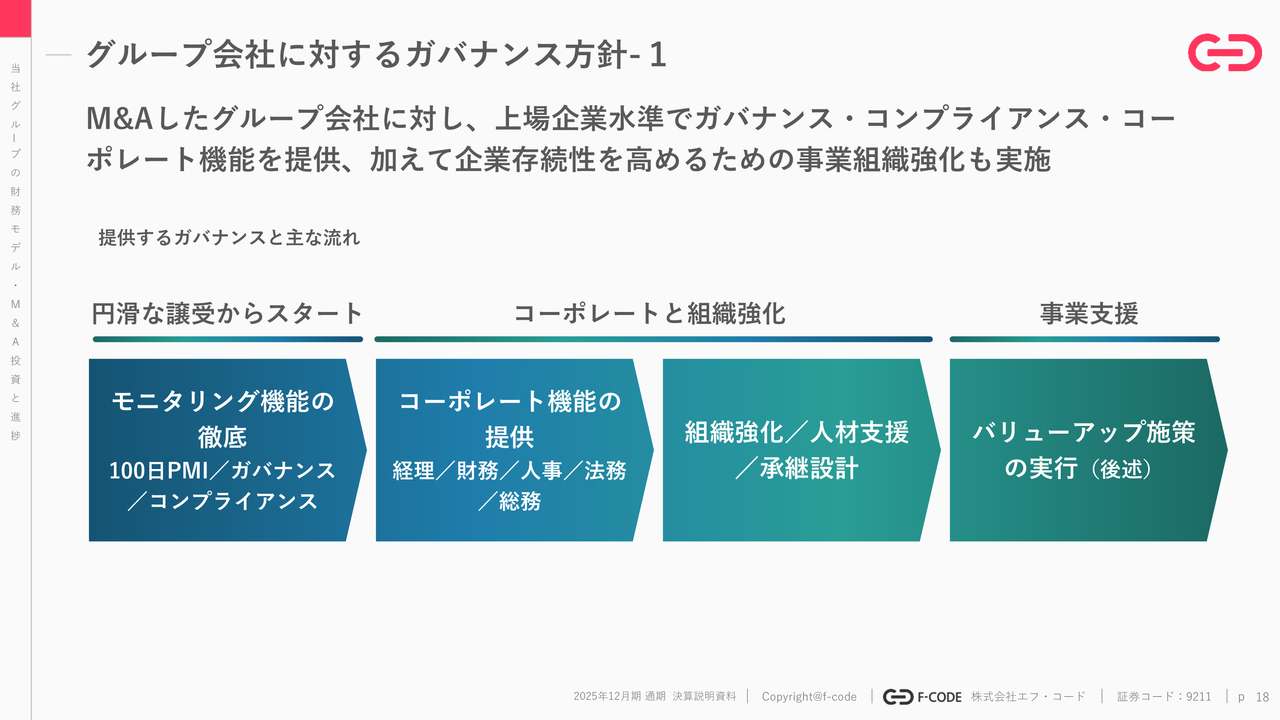

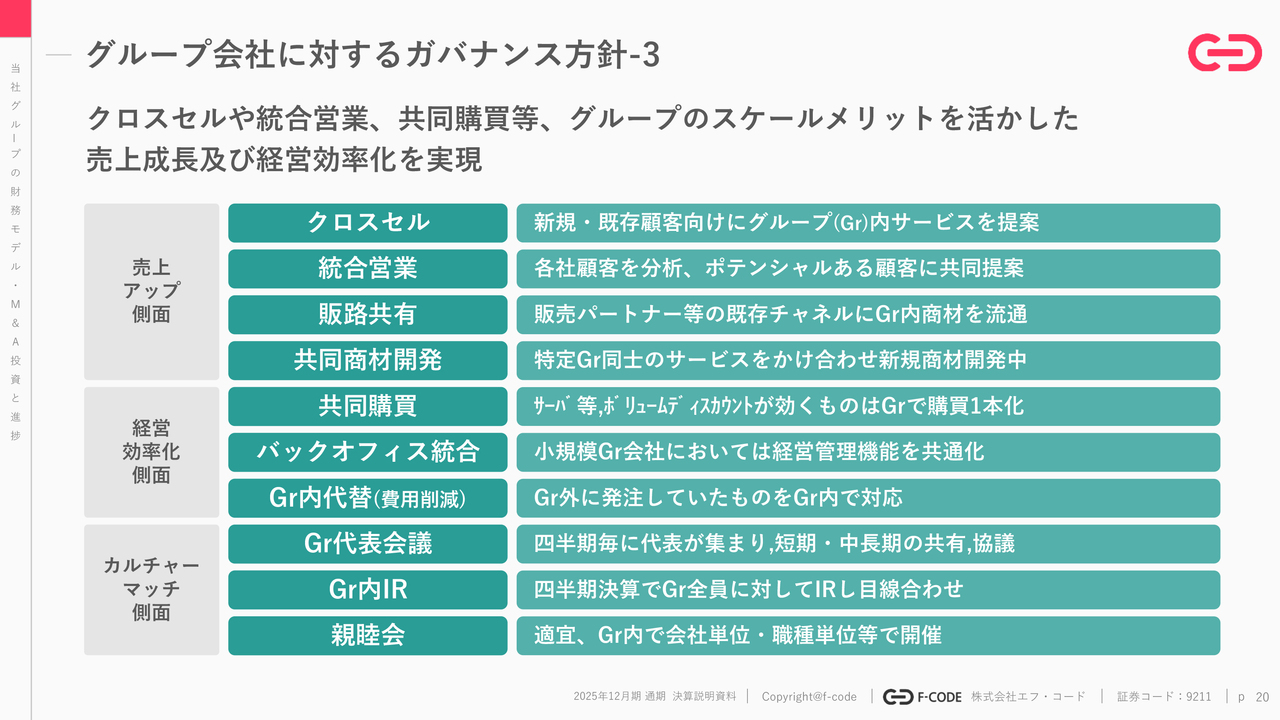

グループ会社に対するガバナンス方針 - 1

M&Aしたグループ会社に対するガバナンス方針についてです。まずは「円滑な譲受」ということがなによりも重要なので、モニタリング機能の強化、これはPMI、ガバナンス、コンプライアンス等が譲受後すぐに始まります。

その後、上場企業基準をしっかり守れるようなコーポレート機能が必要になってきますので、経理、財務、人事、法務、総務等の機能の提供を行います。

また、まだ小さなベンチャー企業がグループインするケースも多数ありますので、組織の強化、人材面の強化をしっかり行います。ファウンダーたちへの依存度が高い場合もしばしば見られますが、その場合でも円滑に承継される設計を提供しています。

まずは安定的に事業が運営できる状態を作ります。次に、その事業が継続的に価値を創出し続ける状態を作ります。そして最後に、後ほどご説明しますが、クロスセリングや共同購買によるコスト削減といったバリューアップ策を実行していく、というかたちで取り組んでいます。

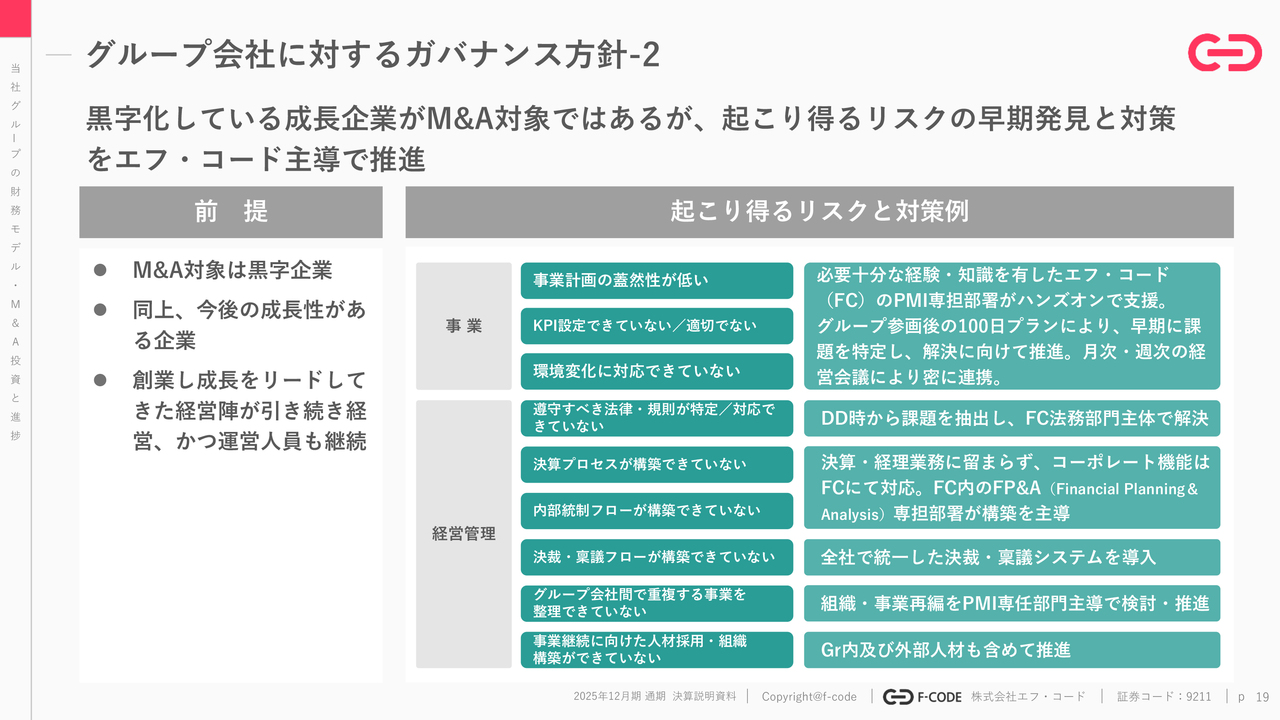

グループ会社に対するガバナンス方針 - 2

M&Aに際して起こり得るリスクと対策例についてです。詳細についてはスライドをご覧ください。

小さな、いわゆるベンチャー企業がジョインしてくれる場合を想定しています。ただしそれは黒字企業であり、成長している企業であり、創業以来その成長をリードしてきたような経営陣、創業者がしっかり残り、運営人員も継続するというかたちで買収していることが大前提にあります。

それに対して、いわゆるガバナンス、コンプライアンス、各種コーポレート機能、さまざまな事業継続リスクをヘッジするために、スライド右側のような対策を実行しています。

グループ会社に対するガバナンス方針 - 3

バリューアップ策についてです。グループ会社の数も非常に増えてきましたので、1つのお客さまに複数のグループ会社のソリューションを販売できるよう、クロスセリングや販路共有、統合営業を行っています。またバックオフィスの統合や共同購買、さらには購買経路のグループ内代替も実施しています。

これらの施策によって、売上向上とコスト低下の両側面においてシナジーを創出できるよう、バリューアップチームで取り組んでいます。

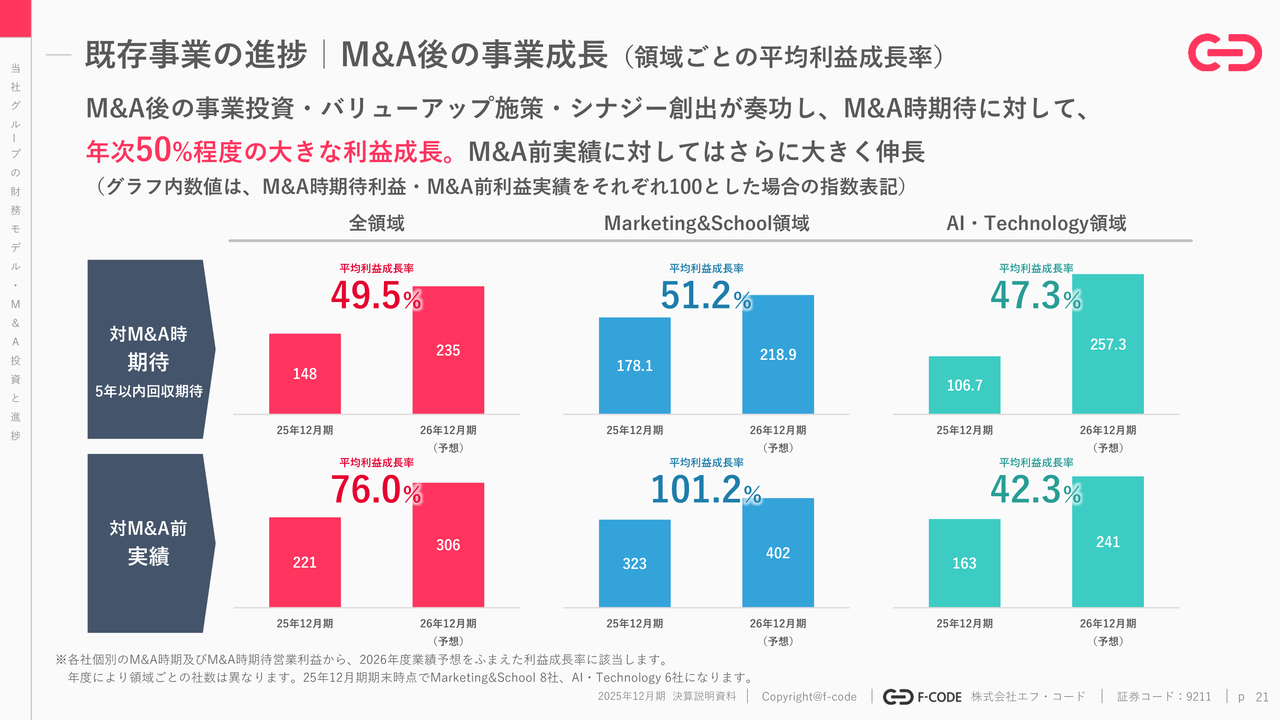

既存事業の進捗 | M&A後の事業成長(領域ごとの平均利益成長率)

「このようなガバナンス方針の結果、グループ会社が実際どうなっているか」について、顧慮されている投資家の方々も多くいらっしゃいましたので、ここでご報告できることを嬉しく思います。

スライドをご覧いただければ、しっかりと成果が出ていることが、すぐにおわかりいただけると思います。M&Aの発表のたびに「想定している売上利益はこうです。想定ではこのぐらいの回収年数です」と開示しています。そのM&A時の期待値を100としたときの指数が、スライドの上段です。また、M&A前のその会社の当該実績を100として表したのが、スライドの下段です。

M&A時に期待していた業績に対しては、全領域では平均年次利益成長率でおよそ50パーセント程度という結果です。また買収直前の業績に対しては、全領域で76.0パーセントの成長率を達成しています。

上場以来「しっかりとバリューアップを行っています、ガバナンスも行っています、コンプライアンスも行っています」とご説明してきましたが、グループインしていただいた会社がしっかりと伸びていることを定量的にお示しできてよかったなと考えています。

スライドの平均値では約50パーセントずつ伸びていて、2026年12月期の予想においてもオーガニックグロースで35パーセント程度を見込んでいます。今後もしっかりとオーガニックグロースを続けていきたいと考えています。

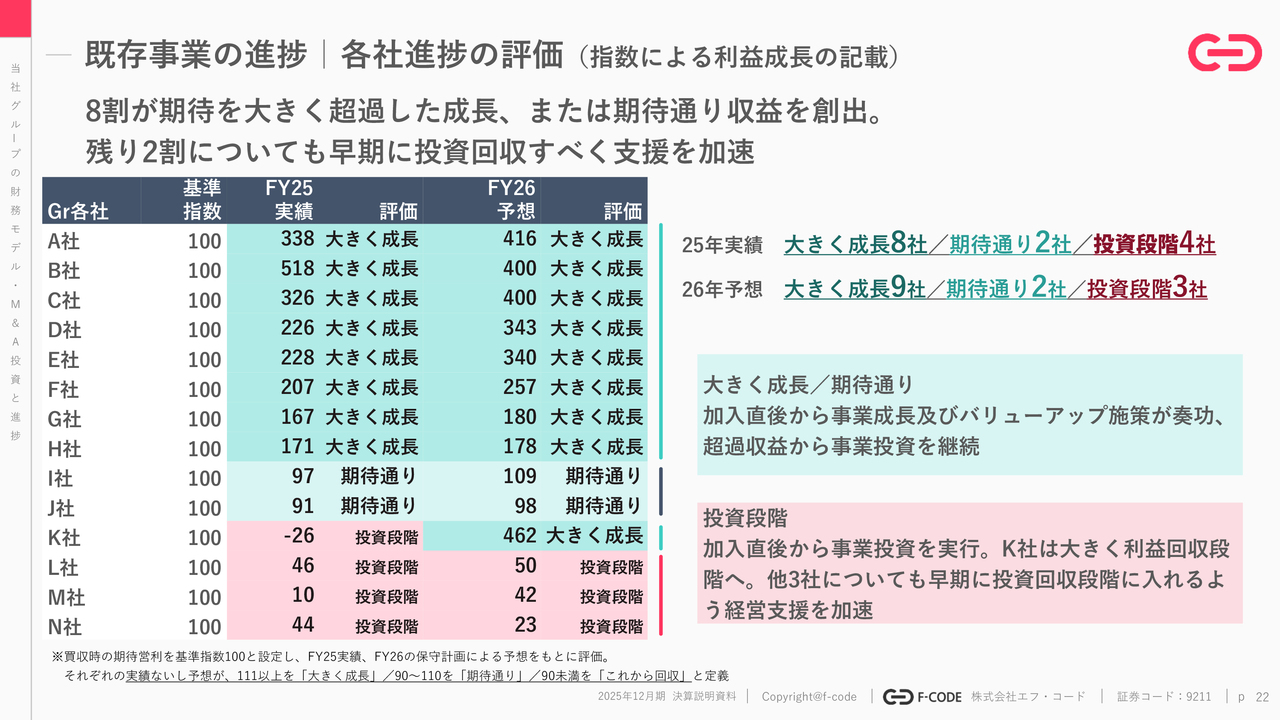

既存事業の進捗 | 各社進捗の評価(指数による利益成長の記載)

各社進捗の評価です。詳細については、スライドをご覧いただけたらと思います。総論としては、8割が「期待を大きく超過した成長、または期待どおりに収益を創出」している状態です。

残りの2割については、グループイン後大きく先行投資段階だった会社もありました。スライドではK社と表記されています。しかし、投資段階が昨年終わり、今年は大きく営業利益を出してくれる状態になっています。残りの投資段階の会社に関しても、早期に回収段階に入れるように頑張っていきたいと思っています。

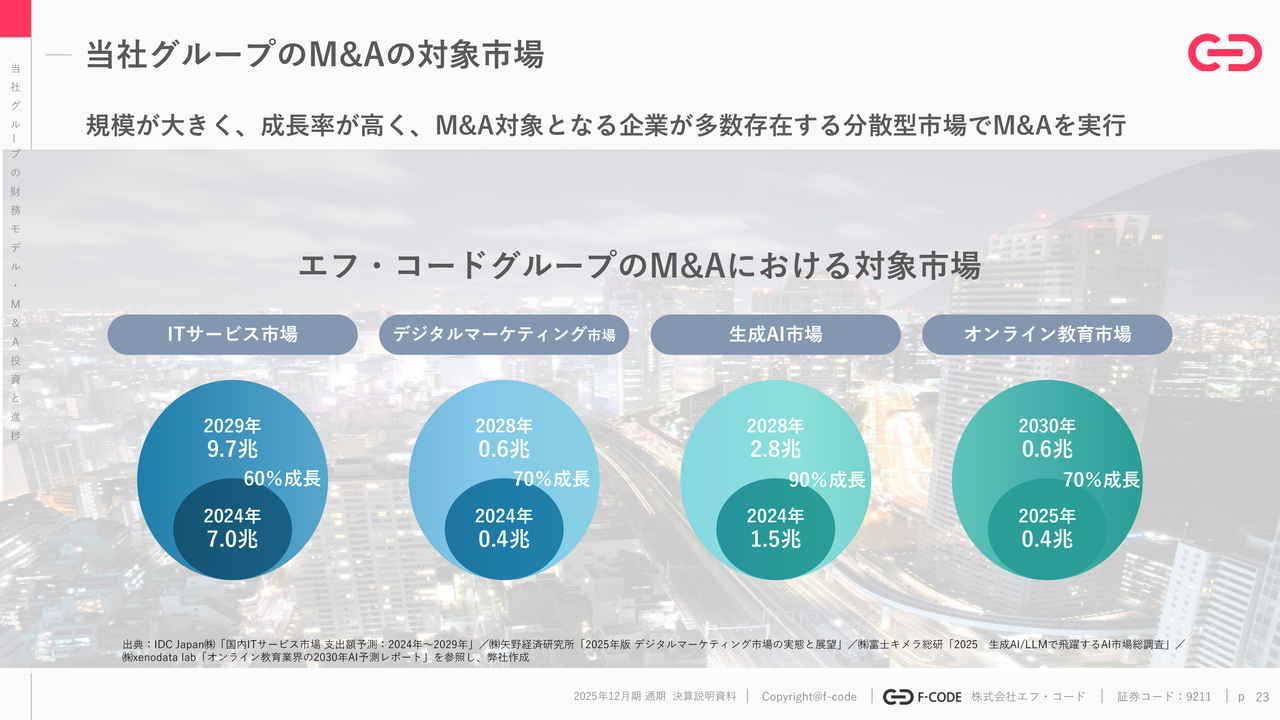

当社グループのM&Aの対象市場

当社グループのM&Aの対象市場についてです。当社グループとしては今までも「規模が大きく、成長率が高く、M&A対象となるような企業が多数存在する分散型市場でM&Aを実行」することを方針としてきました。これからも同方針を継続していきたいと考えています。

具体的にいえば、ITサービス市場、デジタルマーケティング市場、生成AI市場、オンライン教育市場を、現在対象としています。

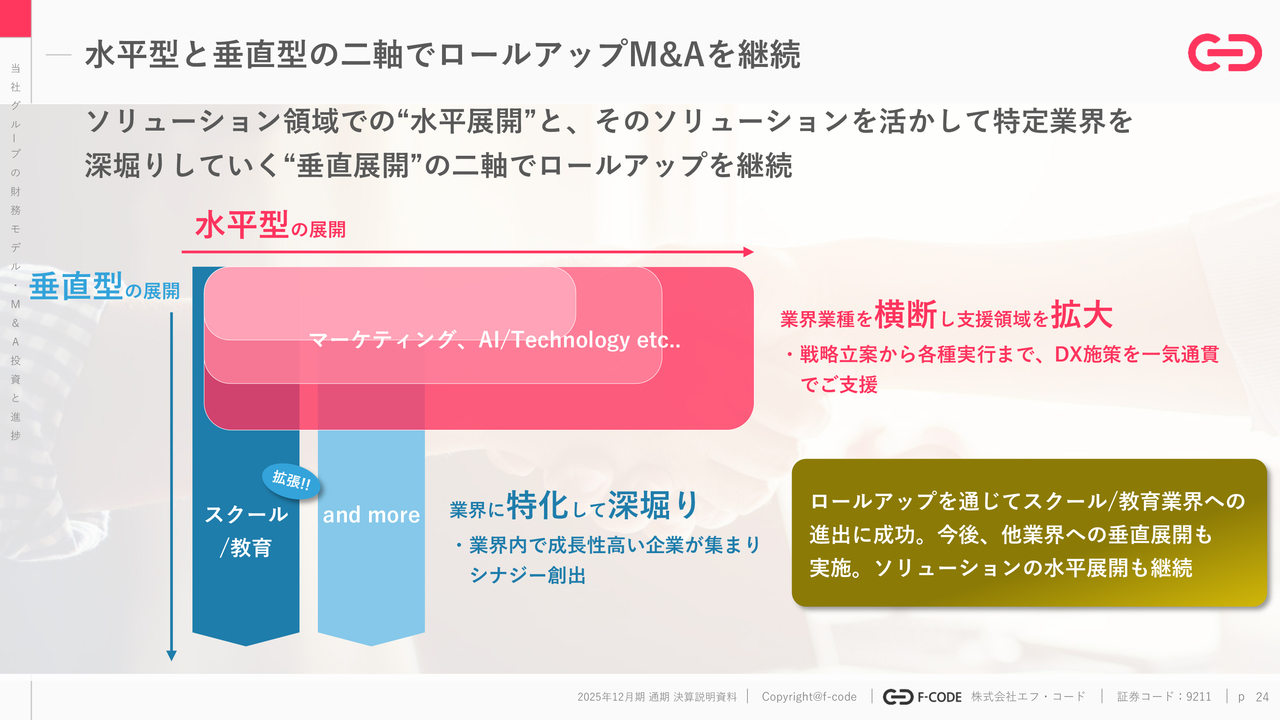

水平型と垂直型の二軸でロールアップM&Aを継続

いわゆる「水平型」と「垂直型」の2軸の展開を非常に意識しています。

「水平型」として、例えばデジタルマーケティング、SNSマーケティング、AIの利活用、システム開発等、どの産業にも当てはめられるようなサービスの拡張に取り組んでいます。

また、それらの強みを活かして、例えばスクールエデュケーションといった特定の業界をしっかりと深掘っていくためのロールアップを「垂直型」として実施しています。この2軸で展開していきたいと思っています。

有望な業界もいくつか頭にあります。水平型の展開、スクール領域の縦堀りだけではなく、この先第2、第3の深掘りしていく業界を確実に見つけ、投資回収につなげていきたいと考えています。

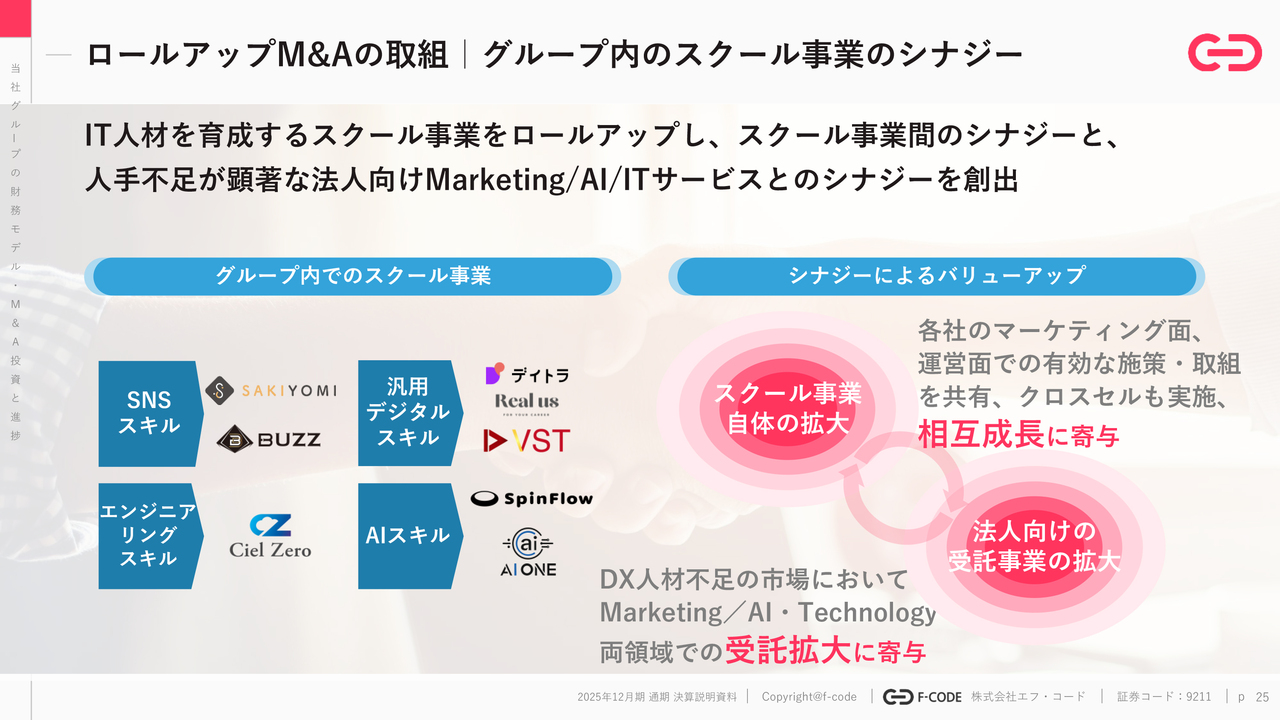

ロールアップM&Aの取組 | グループ内のスクール事業のシナジー

グループ内のスクール事業のシナジーについてです。いくつかのM&A発表時にご説明したとおり、要点の1つは「同じ事業がグループ内にいくつもあることによって、相互送客や運営に関するノウハウ共有という面で、スクール事業間のシナジーが生まれる」ということです。

もう1つは、すべてがITスキル、AIスキルを教えるスクールですので、そこを優秀な成績で卒業した方々に当社グループのリソースになっていただけるという点です。今日本のIT業界、マーケティング業界、AI業界は人材不足に悩んでいます。中途採用で人材の取り合いを続けていてはなかなか競争に勝っていくことができません。

いわゆる法人向けサービスベンダーとしてのリソース不足を、スクール事業を保有することによって、解決していきます。スクール事業を有していることで、法人向けのサービスプロバイダーとしても、採用力や供給力といった面で競争優位を作ることができ、法人向けの受託拡大につながります。このようなシナジーを想定し、徐々に具現化を進めています。

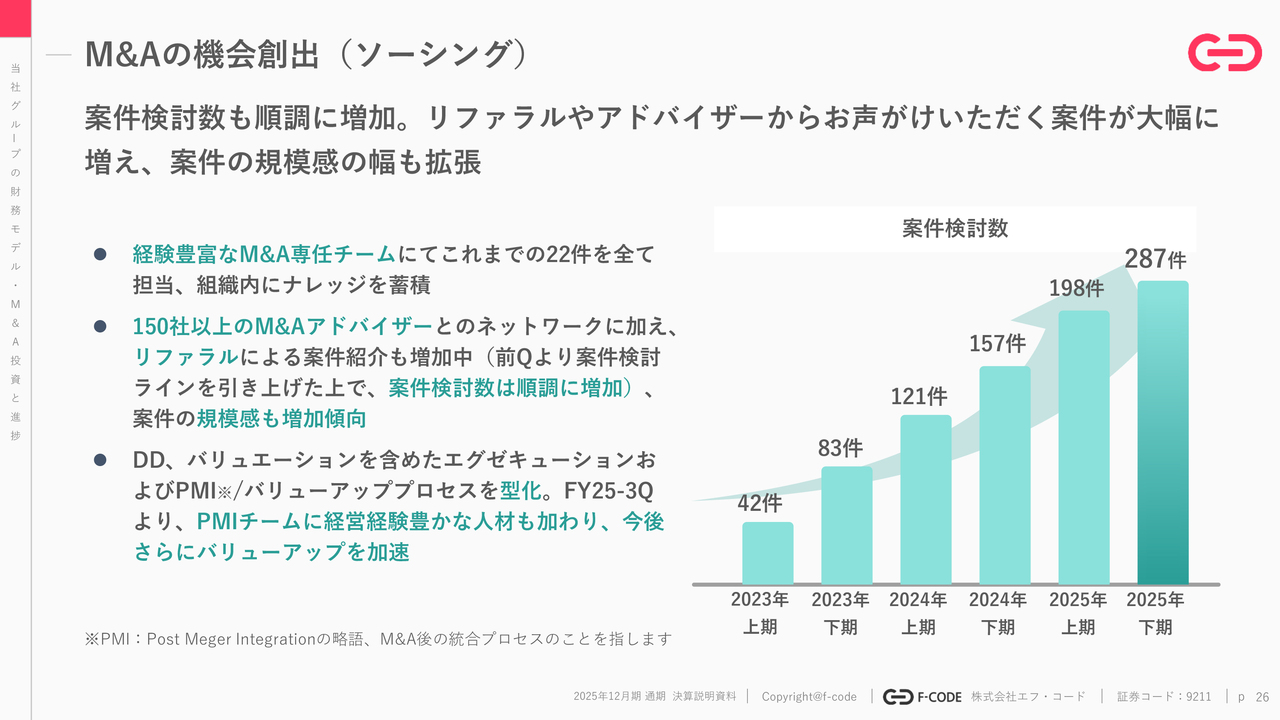

M&Aの機会創出(ソーシング)

こちらも毎回ご説明していますが、おかげさまでソーシングも非常に順調に増えてきています。M&A仲介会社や銀行、証券会社からも多数お申し込みをいただいています。最近はありがたいことに直接お声掛けいただけることも非常に増えてきました。

ソーシングやいわゆる買収のTAM、「ここから先の買収対象は十二分に存在するのか」について、ご相談いただくこともありますが、そちらの点に関しては問題ありません。逆に言うと「買収後にしっかりと伸ばせる会社を厳選できる土壌が一層整ってきた」と考えています。

M&Aの機会創出(自社チャネルによるソーシング強化)

スライドに記載のとおり、さまざまなインタビューやYouTube動画を公開しています。これらの動画を見て、いろいろな売手候補さまから声をかけていただいているところです。

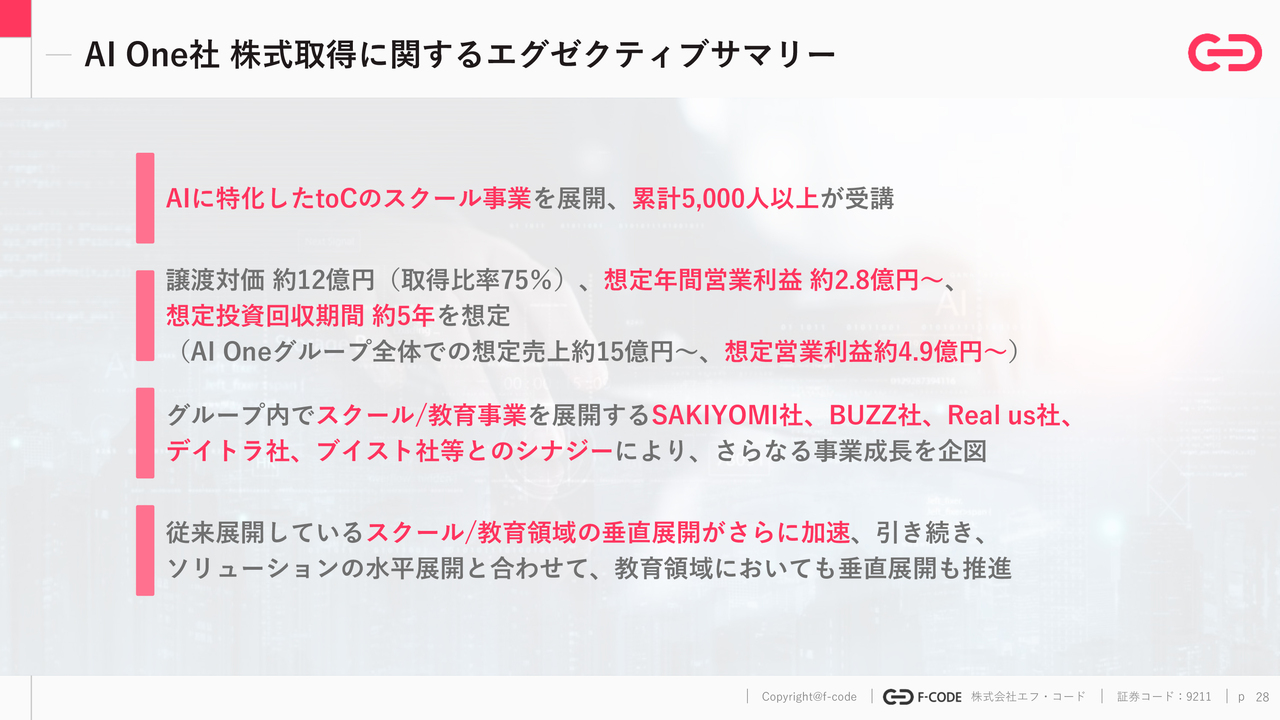

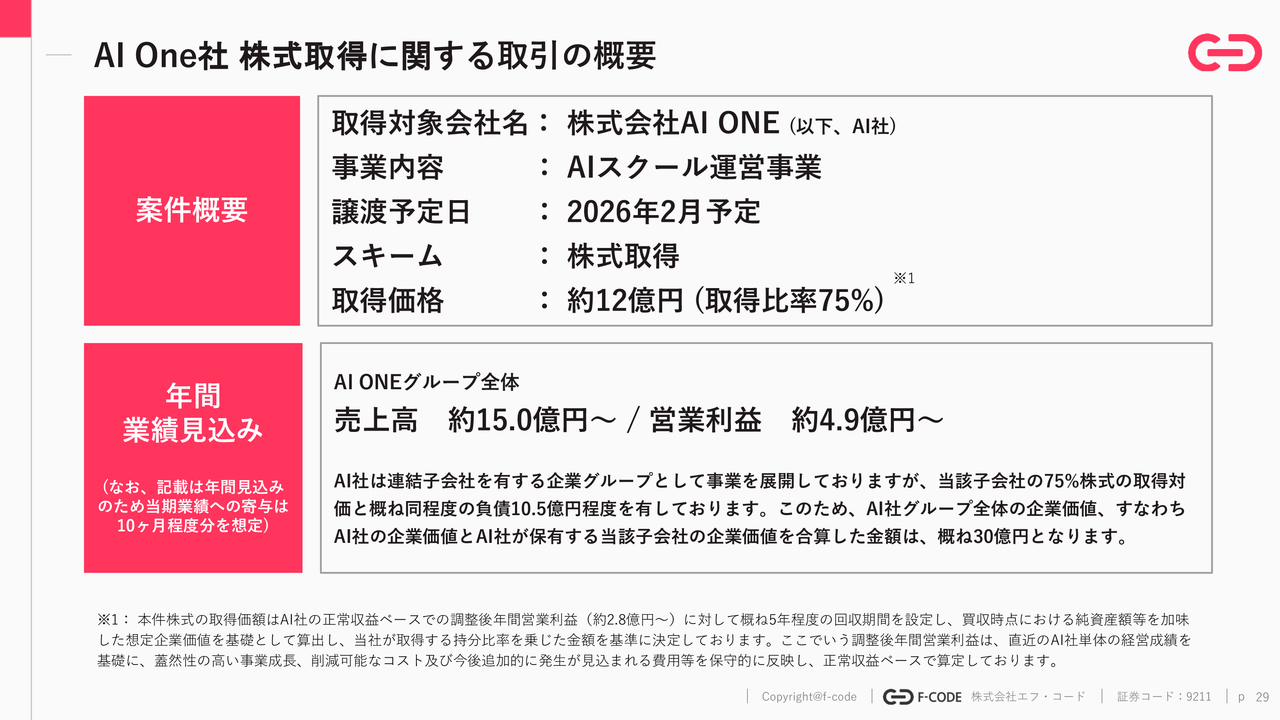

AI One社 株式取得に関するエグゼクティブサマリー

最後に、直近発表したM&Aについての補足説明を行います。AIに特化したスクール事業に関するもので、譲渡対価は約12億円、想定年間営業利益は約2億8,000万円です。ただし、AI Oneグループ全体で見ると、想定売上高が約15億円、想定年間営業利益が約5億円となります。

AI One社 株式取得に関する取引の概要

譲渡予定日は2026年2月中を予定しており、今期においてはおおむね10ヶ月分の利益貢献が期待されます。なお、今回の業績予想には含めていませんので、譲渡が完了し、業績への影響が明確になり次第、あらためてご報告します。

いったんここまでが私からのご説明となります。事業概要、ビジネスモデル、また中期経営計画については前回の資料と同一のものです。

「インオーガニックだけではなくてオーガニックでしっかり成長している」ということと、「増加し続ける営業キャッシュフローを背景に、今後は増資をせずとも年次で50パーセント程度の成長を維持できると試算している」という2点をお伝えして、私からの説明を終わらせていただきます。ありがとうございます。

質疑応答:特別利益・特別損失の計上要因とキャッシュ増減への影響について

朝武:「2025年12月期第4四半期の営業利益には、その他の損益が4億4,000万円含まれています。その主な内容と条件付対価の再測定益など、M&A関連の評価益がどの程度含まれているかをご説明ください。また、キャッシュを伴う項目かどうかも教えてください」というご質問です。

工藤:当社から発生する特別利益や特別損失については、スライドに記載されている「未確定ののれん」と「その他金融負債」が大きく関連しています。したがって「キャッシュの増減に関わるものではない」と認識しています。

グループインした会社がその後アーンアウトを達成するかどうかについては、毎期、監査法人や第三者評価機関に評価いただいています。それによって「未確定ののれん」や「その他金融負債」の金額が変動した場合、それぞれ特別利益や特別損失として計上されるのが大半の要因です。

以上がおおよその回答となります。詳細について必要であれば、具体的な項目について財務部門などからお答えすることも可能です。

質疑応答:AI・Technology領域における増益の要因と収益性について

朝武:「2026年12月期にAI・Technology領域の事業利益を前期比63.3パーセント増と見込んでいますが、増益要因は単価上昇、案件数増加、人材稼働率向上のどれが中心でしょうか? また粗利率は上昇基調と見てよいでしょうか?」というご質問です。

工藤:おかげさまでAI・Technology領域の双方で実績があり、これまでのM&A等で発表したとおり、Technology領域に位置付けられる、エンジニアやテック人材をクライアントに提供する部門と、AI関連のプロダクト等を提供する部門の2つがあります。

今回のご質問の趣旨は主にTechnology領域に当たると解釈しましたので、まずはそちらの人が動く部門に関してお答えします。ありがたいことに、案件数は着実に増加し、人材稼働率の向上も見られます。

かつ、このような状態で単価もしっかりと上げており、粗利率や営業利益率についても、先行投資を除いた正常収益的な観点では大きく伸びていくものと考えています。

もう1つのAI関連のプロダクトについては、開示のとおり、昨年AI関連のプロダクトを発表し、大変高い評価をいただいています。こちらのプロダクトは人が動かない仕組みとなっており、SaaSモデルを採用しています。そのため、導入数が純粋に大きく伸びています。

質疑応答:アーンアウト評価とIFRS上の処理について

朝武:「前期にアーンアウトが獲得できなかった企業について、もう少し具体的に教えてください」というご質問です。

工藤:アーンアウトを獲得できなかったわけではありません。スライド左側に記載されている「未確定ののれん」と右側に記載されている「その他金融負債」は、ある種、金融商品として評価していくことがIFRS上必須となっています。

正確な数字については取締役の衣笠や経営管理本部財務IR部長の朝武のほうが得意だと思いますが、毎四半期、アーンアウトが実現される確率をバリュエーターが計算し、監査法人がそれを追認するプロセスとなっています。

そのため「業績が悪化しアーンアウトを獲得できなかった企業がある、獲得できた企業がある」ということではなく、「すでに十数社あるグループ会社について、それぞれのアーンアウト獲得可能性をバリュエーターが算出し、その増減の合算が特別利益や特別損失になる」というかたちになっています。

質疑応答:生成AIがIT業界の内製化・外注市場に与える影響について

朝武:「生成AIの高度化により、ツール操作型や運用代行型の業務は、価格低下圧力を受ける可能性があると考えています。御社として、中長期的に人月型で残る業務と置き換わる業務をどのように整理されているか、教えてください」というご質問です。

工藤:まさにこの点は、世界中のIT企業が今取り組んでいるところだと思います。大前提として、「内製化が進むのか外注市場が残るのか」という議論と、「AIがどの部分をディスラプトあるいはリプレイスするのか」という議論は分けて考える必要があります。

1つ目の認識として「日本の外注市場は大部分がしばらく残るだろう」と考えています。そもそもAIを利活用するかどうかも含めて、マーケティングやIT等の業務がアウトソーシングされる市況感がしばらく続くと考えています。

2つ目として、価格低下圧力は生じてくると考えています。ただし一方で、アウトソーシングを行う会社の側でもAIを活用して、生産性を向上させることが推測されます。その結果営業利益額が下がるかどうかは、いまだ不透明な状況だと認識しています。

3つ目は、人月型で残る業務と置き換わる業務についてです。これは非常に教科書的な話になるかと思います。各種のデザイン作成、純粋なプログラミング、各種データ入力や分析といった分野におけるAIの威力は、まさに当社自身がさまざまなグループ会社の事業を通じて実感しています。

もう本当に「アソシエイトエンジニアよりバイブコーディングのほうがずっと早くコーディングが終わってしまうね」とか、「デザインバナーを作るのなんてあっという間に100パターンできてしまうね」といった業務については、置き換わっていくと思います。

一方で、「事業のコンテキストに合わせてどのようなクリエイティブやシステムが必要か」を考える場面があります。さらに、その要件定義では、社内の意見集約や、いわゆるPMO的な役割、企画、対人折衝、品質担保、テストなど、これらの部分は明確に残ると考えています。

「純粋な作業はもうすでに置き換わりつつある」というのが3つ目の認識です。

質疑応答:PMIチームの人員体制とM&Aの加速のボトルネックについて

朝武:「御社のPMIチームの体制とスタッフのバックグラウンドを教えてください。チームの人員体制がM&Aの加速のボトルネックになることはないのでしょうか?」というご質問です。

工藤:当社のPMIおよびバリューアップのチームは、2つに分かれています。まずM&Aの対象を最初に受け取るPMIのチームですが、こちらは混合チームで構成されています。

これは、経理財務的な観点、法務や内部統制的な観点、人事労務的な観点、営業的な観点、さらにはプロダクト的な観点など、さまざまな観点を網羅する必要があるためです。

しっかりと受け取った後に「その事業を着実に伸ばしていこう」という段階に入った時のバリューアップチームに関しては、豊富な経営経験をバックグラウンドとして持っている人材が多いです。

筆頭となるのは当社のCOOであり、その他、各社で経営を経験してきた人材が主力を務めています。コンサルティングだけ、あるいは投資だけの経験ではなく、実際に経営を経験した者が主軸となっています。以上が回答の1つ目です。

次に、ボトルネックのリスクについてです。これらのチームの人員体制だけでなく、サポートのために各社に配置する人材についても、ボトルネックのリスクは当然ながら存在します。

そのため、当社ではHRチームの中に上場企業でCHROなどを歴任してきた方々に参画いただいています。そのようなハイキャリアでハイエンドな人材にご参加いただけるよう、現在も引き続き採用活動を全速力で進めています。

このように、ボトルネックとなるリスクについては当初から十分に織り込んでいます。採用活動を加速していることに加え、もちろんコンサルティング出身者や金融出身者もいますが、事業経験が豊富なメンバーがバリューアップチームを支えています。そのため、現在の段階で破綻のリスクはありません。

ただし、この先のスケーラビリティについては、今後の採用活動によって担保する必要があると考えています。

質疑応答:減損対象の企業の共通点について

朝武:「減損対象の企業には共通点があるのでしょうか?」というご質問です。

工藤:先ほどのご説明のとおり、現時点での減損は基本的に未確定のれんの部分が多くを占めています。つまり、「アーンアウトの達成確率が相対的に低下した」とバリュエーターにご判断いただいた企業です。

これには2種類のケースがあります。1つ目は、そもそものアーンアウトの達成基準が非常に厳しかった場合です。2つ目は、事業として投資フェーズに入った会社の場合です。

当然ながら、該当企業のオーナーと話し合いながらアーンアウトなどの基準を決めています。したがって、こちらが一方的に理不尽な条件を押し付けているわけではありません。ただ、譲受後の事業運営を経て振り返った際に、「ちょっとアーンアウトの基準が高すぎた」というケースも存在します。

一方で、「このまま淡々と利益を出すよりもここで1回投資したほうがいいだろう」と考えて投資を進めた結果、一時的にP/Lが縮むこととなり、ある意味自動的に「アーンアウトの達成確率はちょっと下がった」といった評価をいただくケースもあります。このような状況が共通の特徴であると考えています。

質疑応答:財務モデルの運用および事業成長の見通しについて

朝武:「増資なしで50パーセントの利益成長というのは今後どの程度の期間を想定しているのでしょうか?」とのご質問です。

工藤:「スライドの財務モデルで運用した場合、当社が想定しているデット・エクイティ・レシオがどの程度なのか、また、それを許容して貸付いただけるのか」という点についてですが、こちらは日々銀行とコミュニケーションをとりながら構築しているモデルです。

そのため、このモデルが適切に運用される限りは、継続できると想定しています。今期や来期だけを想定したものではありません。もちろん未来永劫続けられる保証はできませんが、「モデル」という以上、ある程度リピータブルであることを前提としています。

逆に「どこがボトルネックになり得るのか」という議論で言えば、1つは「買収する会社がそんなにあるのか?」ということが問題になります。もう1つは「オーガニックで本当に15パーセント以上伸び続けられるのか?」という点だと思います。

これらの点に関しては、ここまでの4年間で示してきた部分もあると思います。今後については、今期の業績で示していきたいと考えています。

現時点では、今期についてもオーガニックグロースで35パーセント程度を見込んでいます。また、買収事業についても、先ほど述べたように、M&A時期待に対して年次平均50パーセントほどの利益成長をしている状況です。このように、しっかりと事業成長が続くよう努めていきたいと思います。

また、「SaaS is Dead」が非常に話題になっており、アンサーソングを絶対に書いた方が良いと多くの方からアドバイスをいただきました。そのため、決算資料の最後のQ&Aセクションに記載しています。

当社グループにおいてSaaSプロダクトの利益に占める比率は1割以下となっていますので、その点はご安心いただければと思います。衣笠から補足するよう指示がありましたので、付け加えました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9211

|

1,581.0

(15:30)

|

+36.0

(+2.33%)

|

関連銘柄の最新ニュース

-

エフ・コード(9211) [Delayed] Consolidat... 02/20 12:00

-

エフ・コード(9211) [Delayed] Financial ... 02/20 12:00

-

エフ・コード(9211) 2025年12月期 決算短信〔IFRS〕... 02/13 17:30

-

エフ・コード、今期最終は31%増で4期連続最高益更新へ 02/13 17:30

-

エフ・コード(9211) その他の収益及びその他の費用(IFRS)... 02/13 17:30

新着ニュース

新着ニュース一覧-

-

今日 20:10

-

今日 20:00

-

今日 20:00