2,225円

白銅のニュース

白銅、通期予想を上方修正 主力の半導体製造装置向け回復と航空宇宙向けの好調が追い風

目次

角田浩司氏(以下、角田):白銅株式会社代表取締役社長の角田浩司です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。ただいまより、2026年3月期第3四半期の決算説明を開始します。どうぞよろしくお願いします。

まず、目次をご覧ください。こちらの目次に沿ってご説明します。2026年3月期第3四半期決算内容を経営企画部長の星が説明し、2026年3月期業績予想以降は私、角田が説明します。よろしくお願いします。

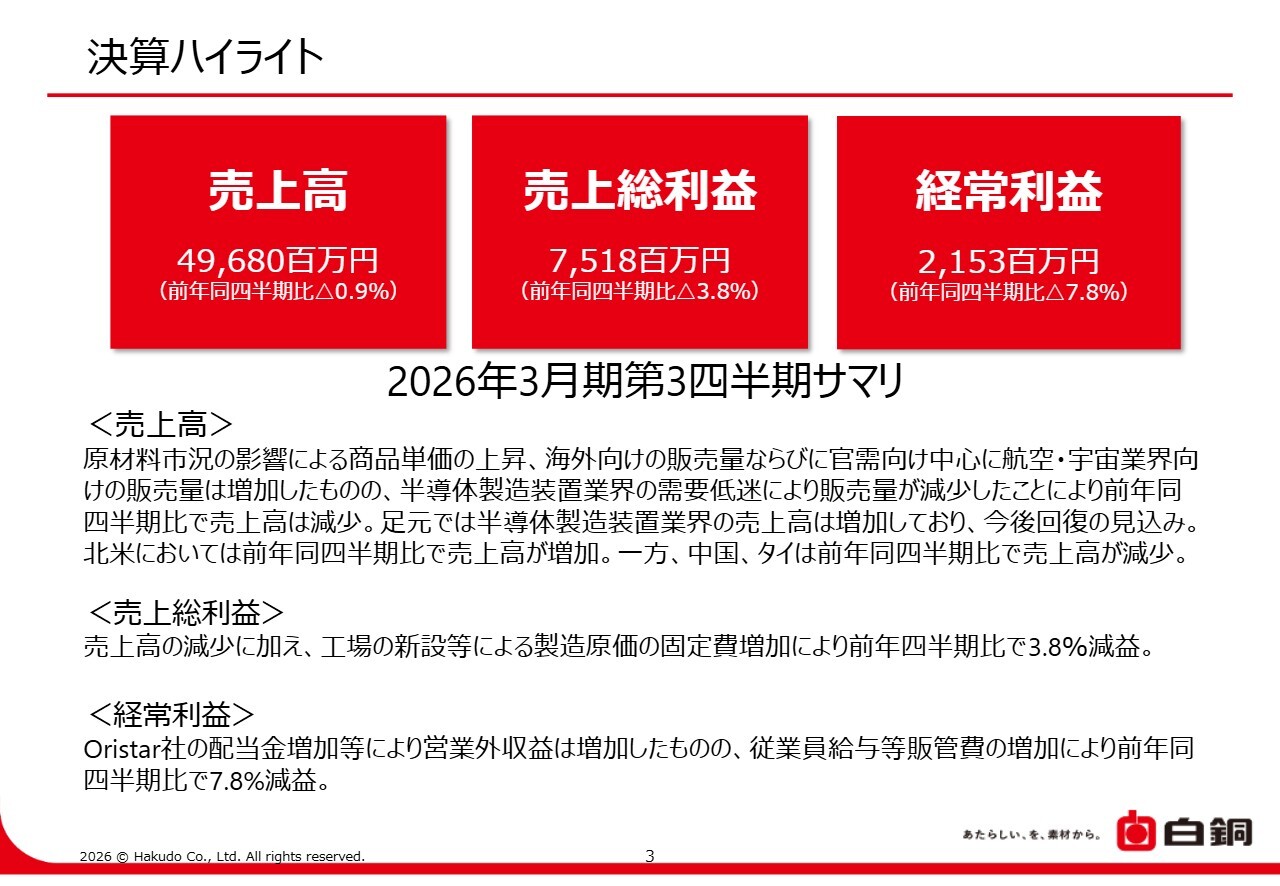

決算ハイライト

星宏明氏:経営企画部長の星です。どうぞよろしくお願いします。それでは、2026年3月期第3四半期の決算内容を説明します。

こちらのスライドは決算ハイライトです。売上高は前年同四半期比で0.9パーセント減少し、496億8,000万円となりました。原材料市況の影響により商品単価が上昇し、海外向けや官需向けを中心とした航空・宇宙業界向けの販売量が増加しました。

一方で、半導体製造装置業界の需要低迷により販売量が減少し、売上高は前年同四半期を下回る結果となりました。しかし、足元では半導体製造装置業界向けの売上高は回復基調にあり、今後の改善を見込んでいます。

海外セグメントでは、北米が前年同四半期比で増収となった一方、中国およびタイでは減収となりました。

売上総利益は、工場新設に伴う製造原価の固定費増加などの影響を受け、前年同四半期比3.8パーセント減益の75億1,800万円となりました。

経常利益は、ベトナムのOristar Corporation(以下、Oristar社)からの配当金の増加により営業外収益が増加したものの、人件費などの販管費が増加したため、前年同四半期比7.8パーセント減益の21億5,300万円となりました。

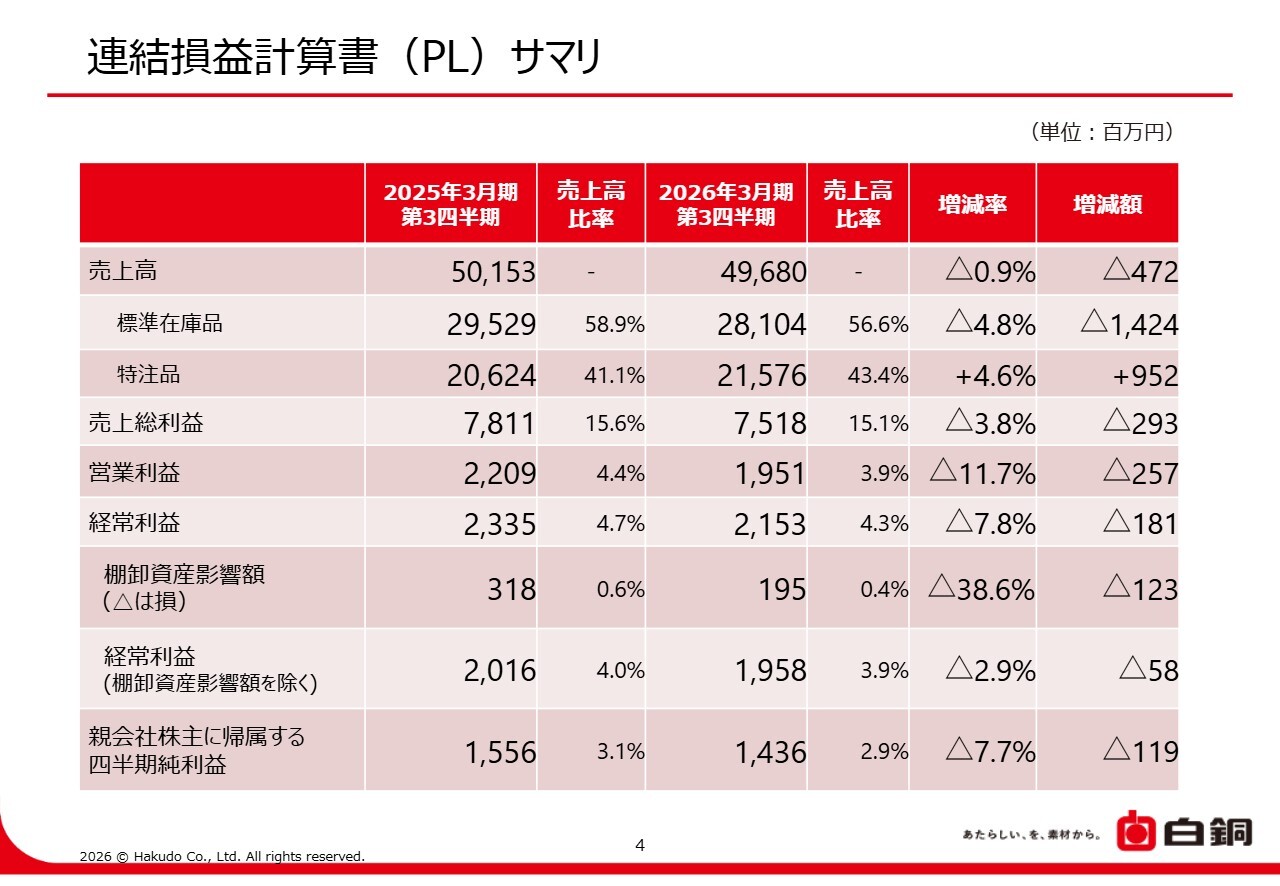

連結損益計算書(PL)サマリ

連結損益計算書のサマリーです。こちらのスライドには、売上高および各利益の実額、ならびに売上高比率などを記載しています。

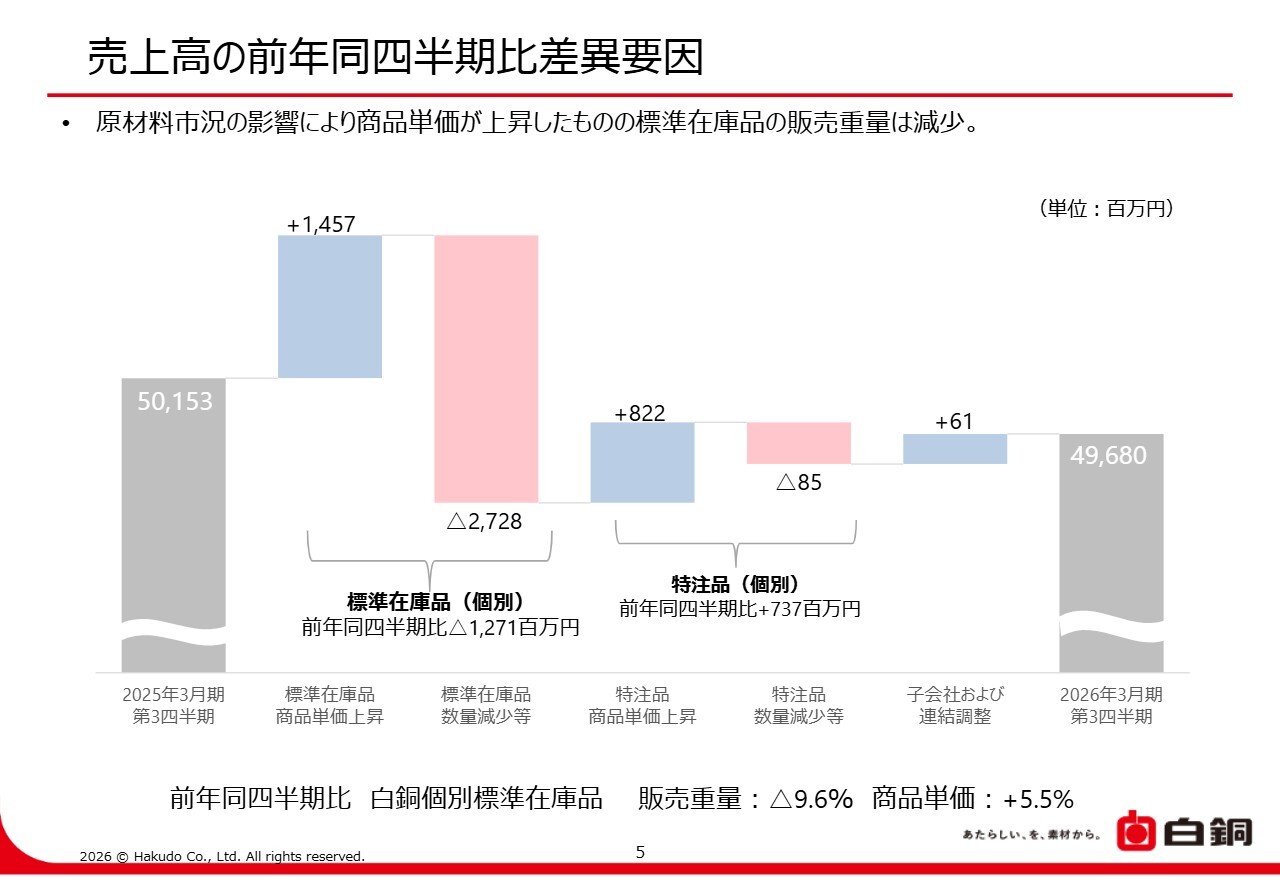

売上高の前年同四半期比差異要因

こちらのスライドは、売上高の前年同四半期比の差異要因を示したグラフです。標準在庫品は販売数量の減少により減収となりました。一方、特注品は販売数量が減少したものの、商品単価の上昇により売上高が増加しています。

なお、白銅個別の標準在庫品売上高は、販売重量が前年同四半期比で9.6パーセント減少した一方で、商品単価は5.5パーセント上昇しました。

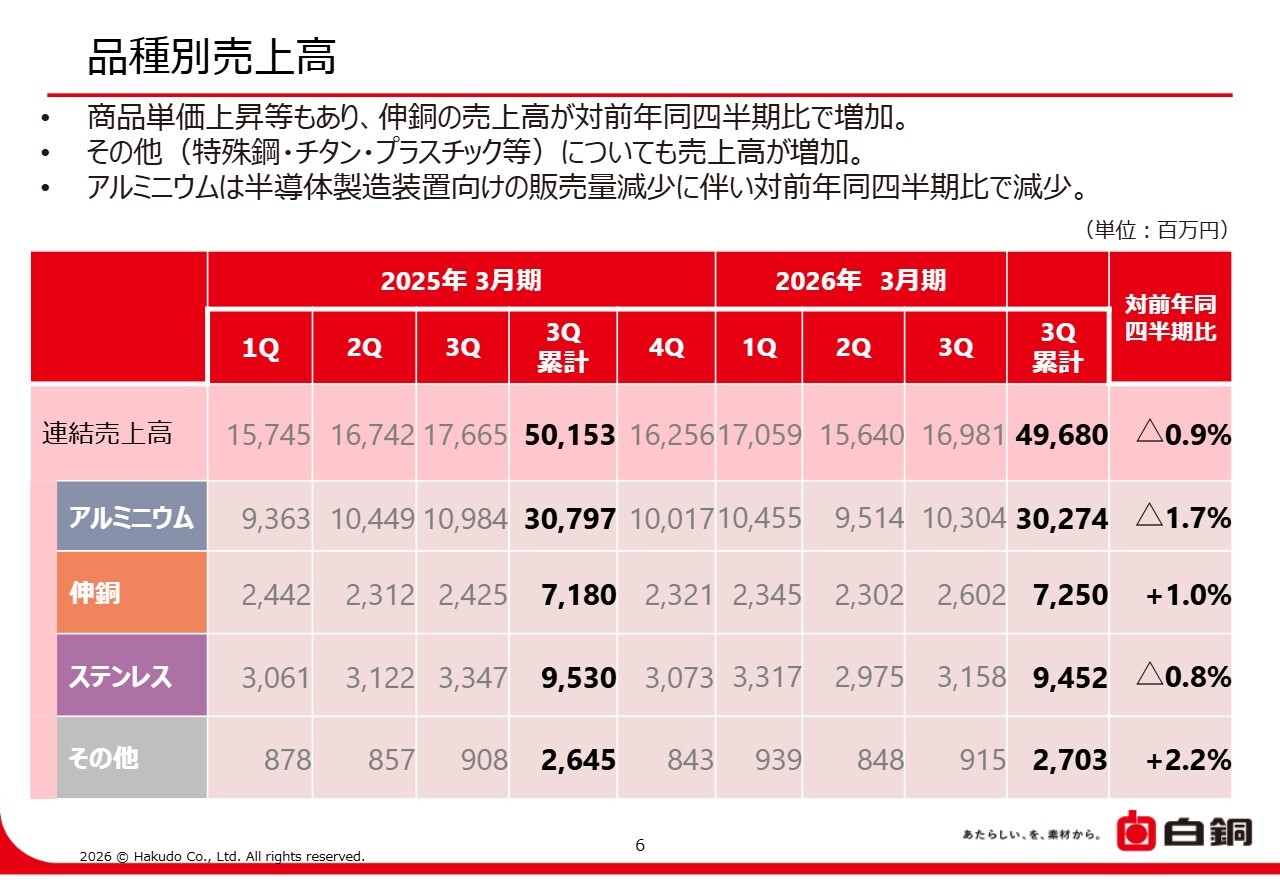

品種別売上高

品種別売上高です。スライドには四半期ごとの売上高を記載しています。商品単価上昇などの影響により、伸銅の売上高が前年同四半期比で増加しました。また、特殊鋼・チタン・プラスチックなどのその他の項目についても売上高が増加しました。

一方、アルミニウムについては、半導体製造装置向けの販売量減少に伴い、前年同四半期比で減少しました。

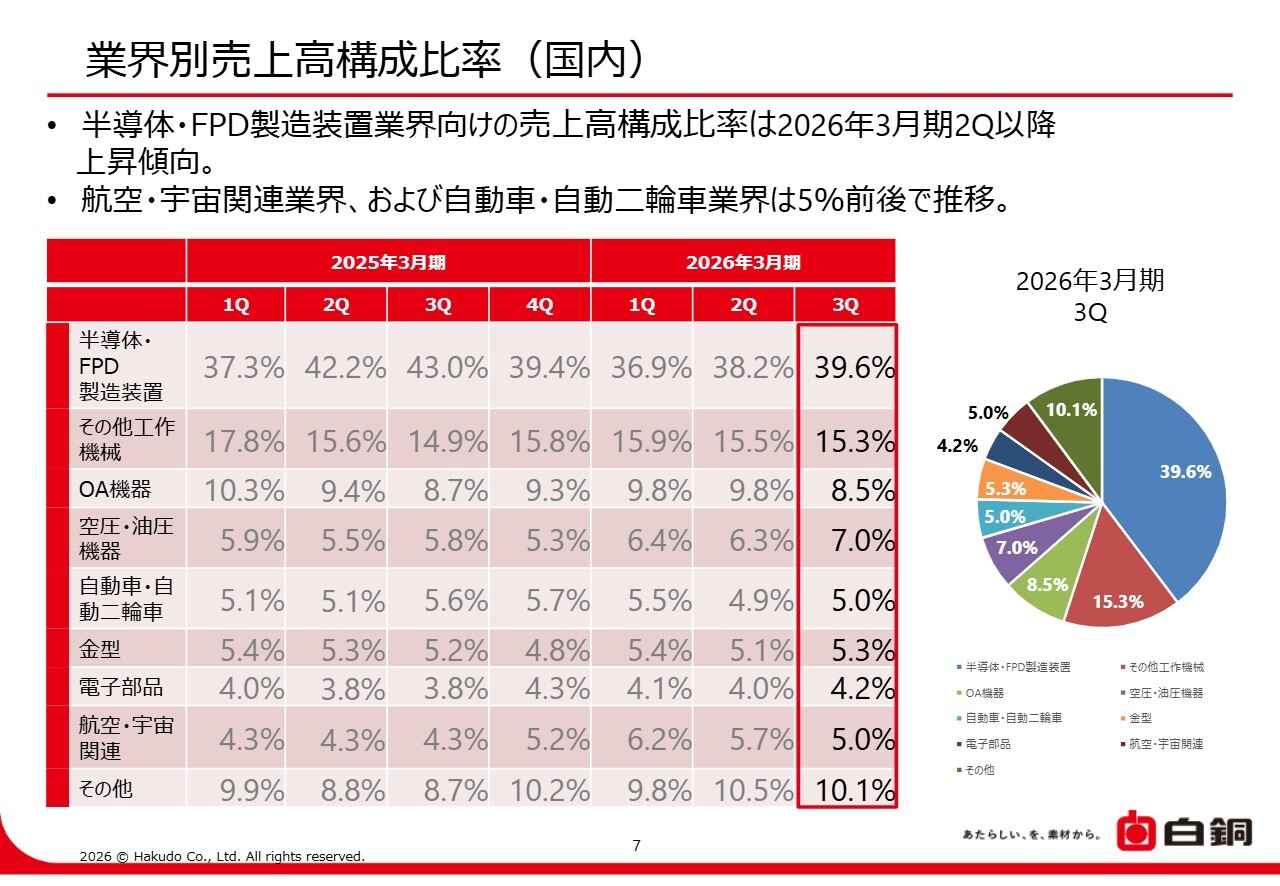

業界別売上高構成比率(国内)

国内における業界別の売上高構成比率です。当社が成長領域と位置付けている半導体・FPD(フラットパネルディスプレイ)製造装置業界の構成比は、2026年3月期第2四半期以降、上昇傾向で推移しています。

航空・宇宙関連業界は、民間機需要の持続的な回復に加え、官需向けも好調に推移しており、直近は調整があったものの、今後も伸長が見込まれます。

また、自動車・自動二輪業界についても、引き続き成長領域として販売の拡大を図っていきます。

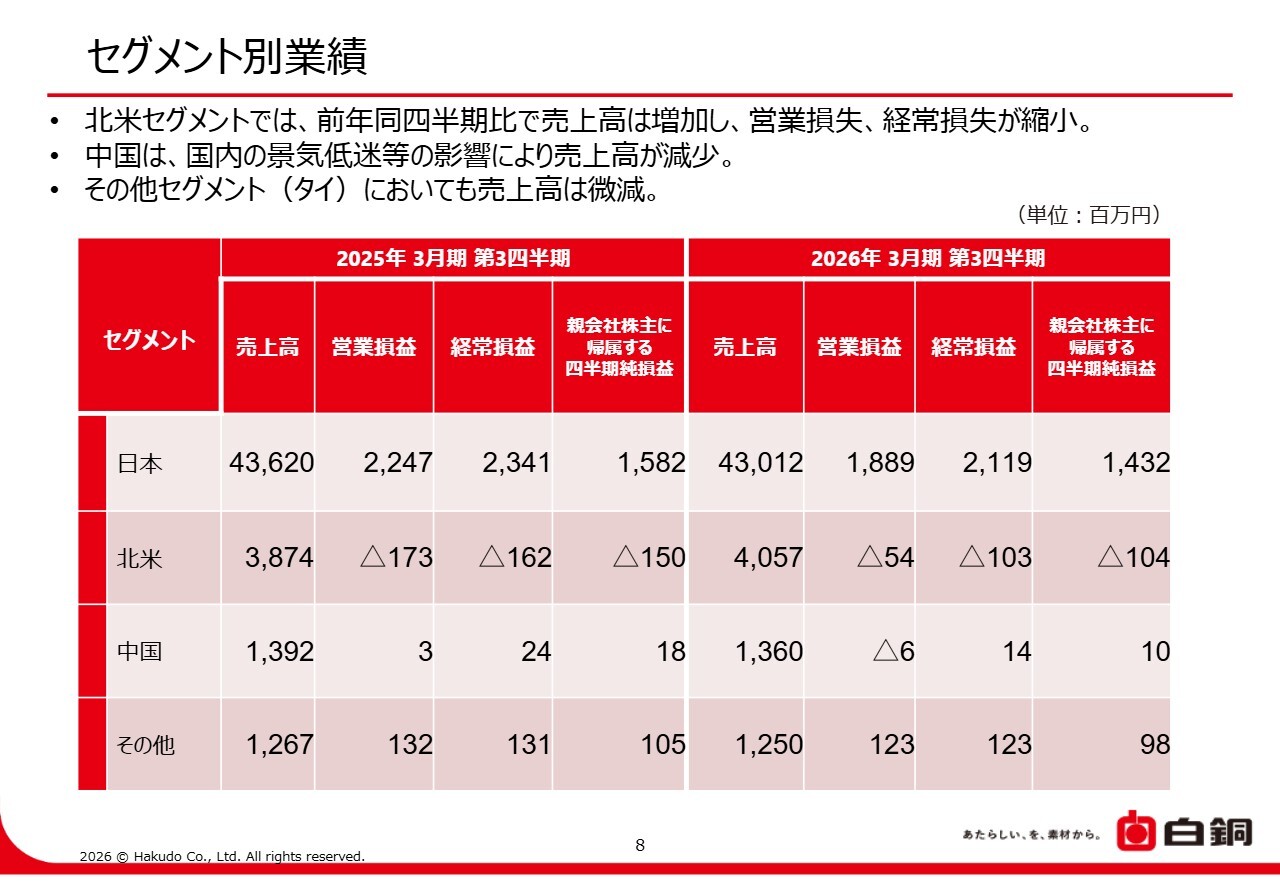

セグメント別業績

セグメント別の業績です。北米セグメントでは、売上高が増加した一方で、営業損失と経常損失が縮小しました。

中国セグメントでは、半導体や自動車業界の停滞が影響し、売上高が減少しました。また、Hakudo(Thailand)CO., LTD.を含むその他セグメントは、前年同四半期比で売上高が若干減少しました。

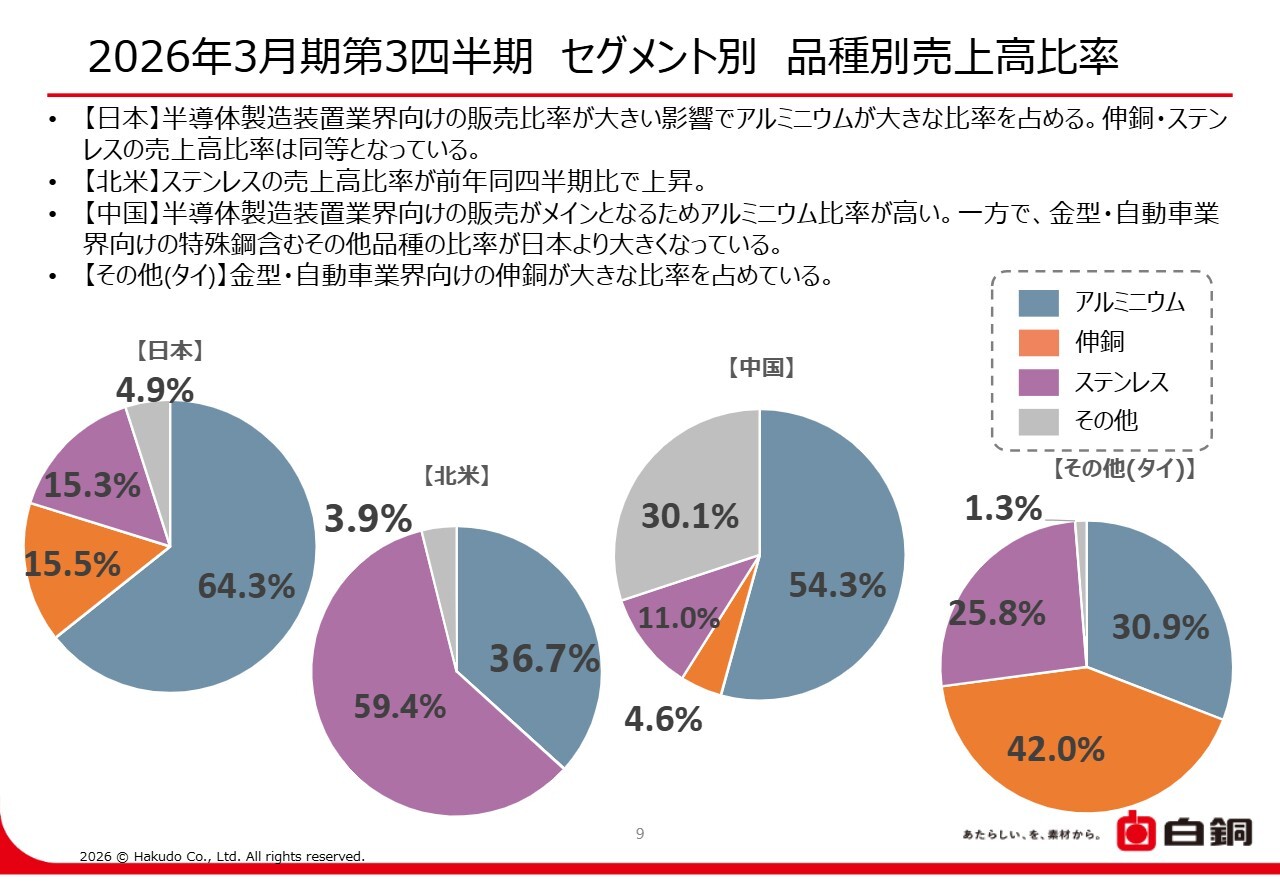

2026年3月期第3四半期セグメント別品種別売上高比率

こちらのスライドは、セグメント別の品種別売上高比率を円グラフで示しています。

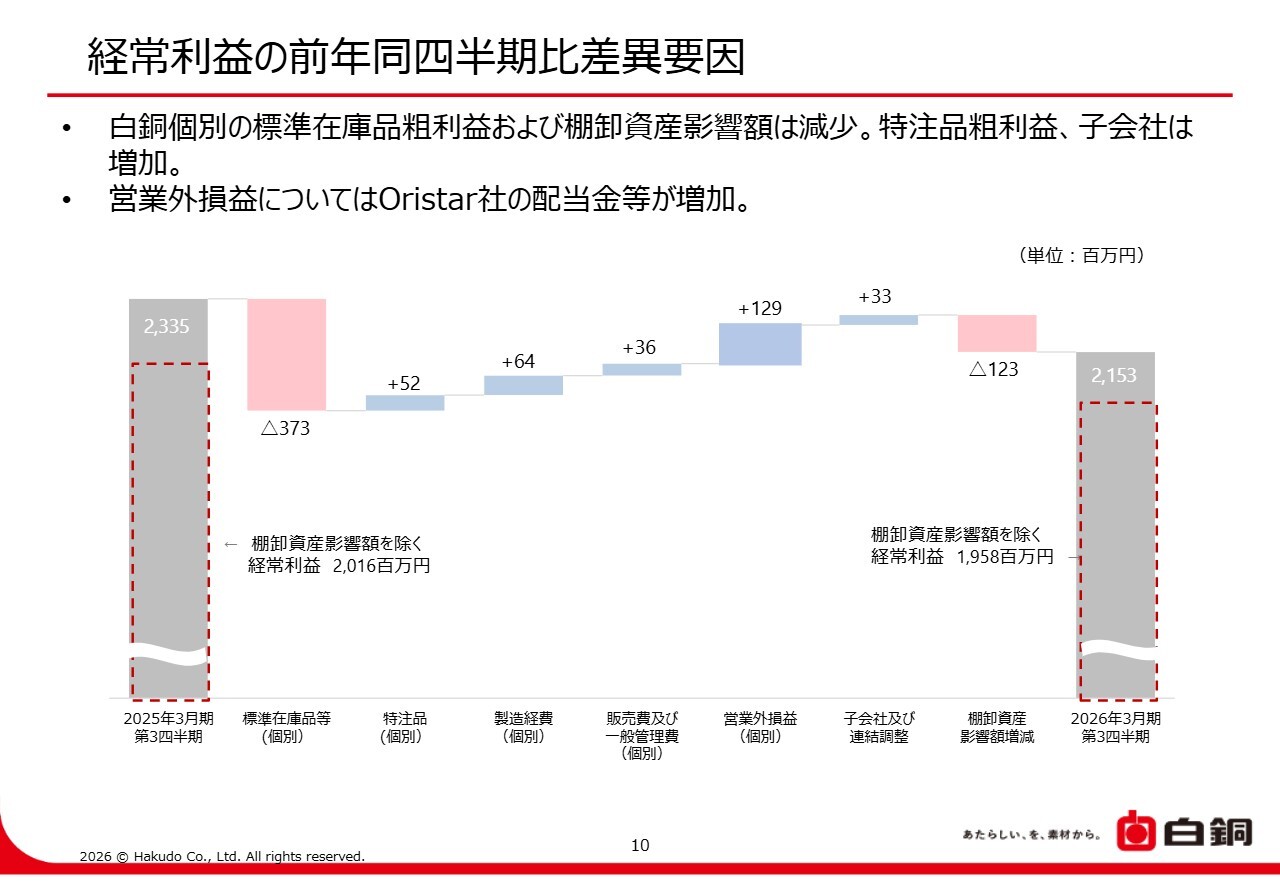

経常利益の前年同四半期比差異要因

経常利益の前年同四半期比差異要因を示すグラフです。経常利益は前年同四半期比で減益となりました。

白銅個別の標準在庫品粗利益および棚卸資産影響額による差益は減少しましたが、特注品の粗利益と子会社の利益は増加しました。

営業外利益については、Oristar社からの配当金が増加したことによるものです。

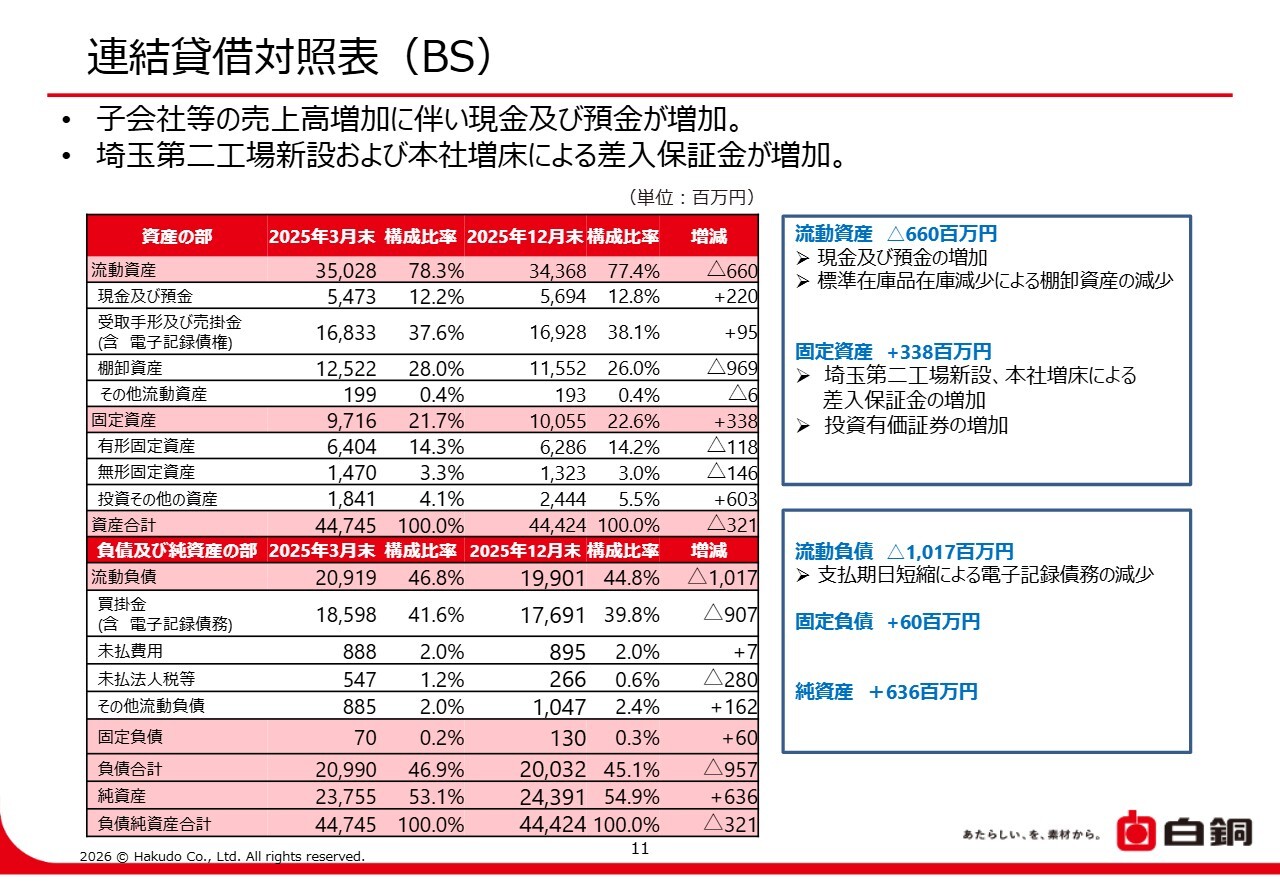

連結貸借対照表(BS)

貸借対照表です。流動資産では、子会社等の売上高増加に伴い現金および預金が増加し、標準在庫品の在庫減少により棚卸資産が減少しました。

固定資産では、2026年1月に新設した埼玉第二工場と本社増床による差入保証金が増加しています。また、流動負債では、支払期日短縮により電子記録債務が減少しました。

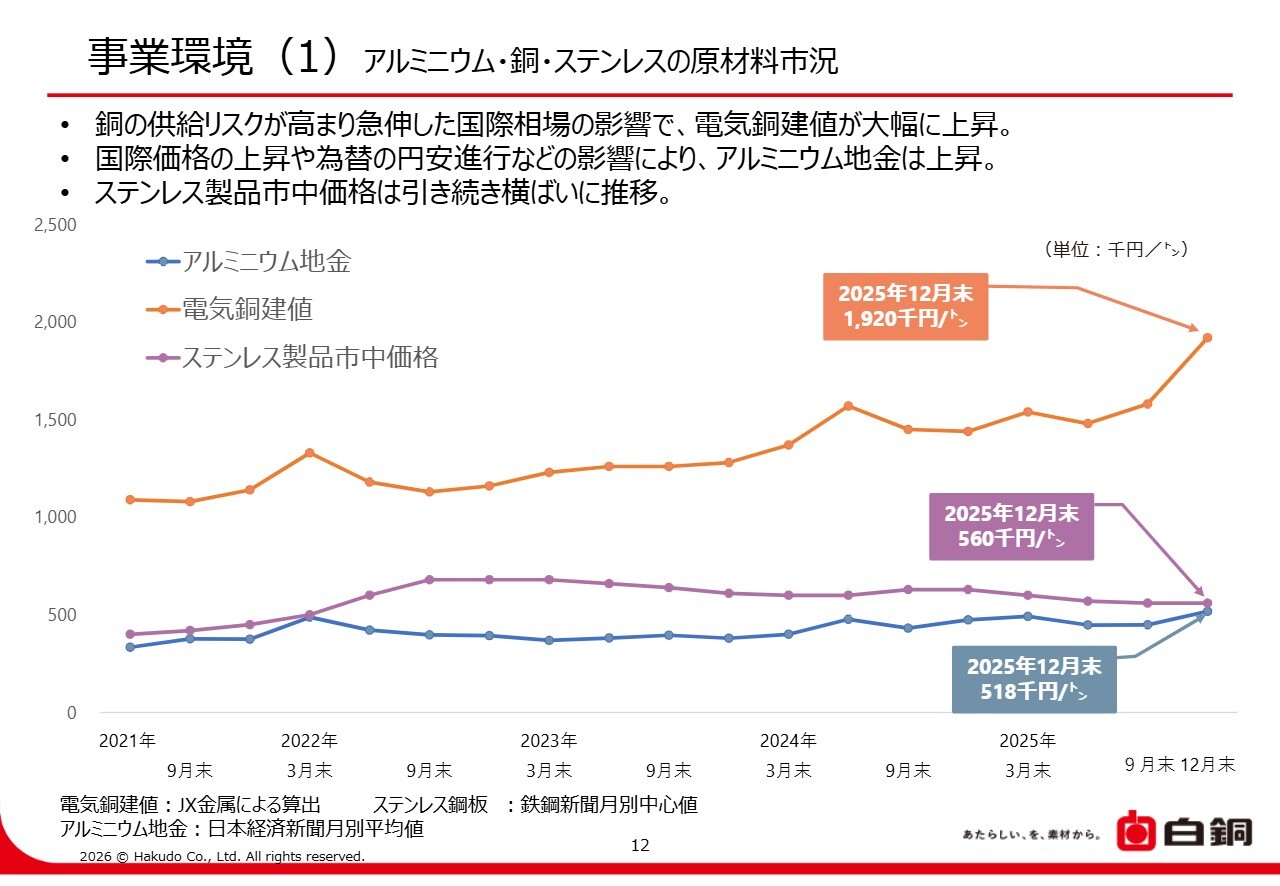

事業環境(1) アルミニウム・銅・ステンレスの原材料市況

12ページから15ページの資料では、当社の事業環境についてご説明します。

まず、原材料市況の推移です。直近では銅の供給リスクが高まり、急伸した国際相場の影響で電気銅建値が上昇しました。

また、アルミニウム地金は国際価格の上昇や為替の円安進行などの影響により上昇しました。一方、ステンレス製品の市中価格は、引き続き横ばいに推移しています。

原材料市況については、現状では激しく変動しており、同様に直近変動幅の大きい為替相場と併せて、引き続き動向を注視していきます。

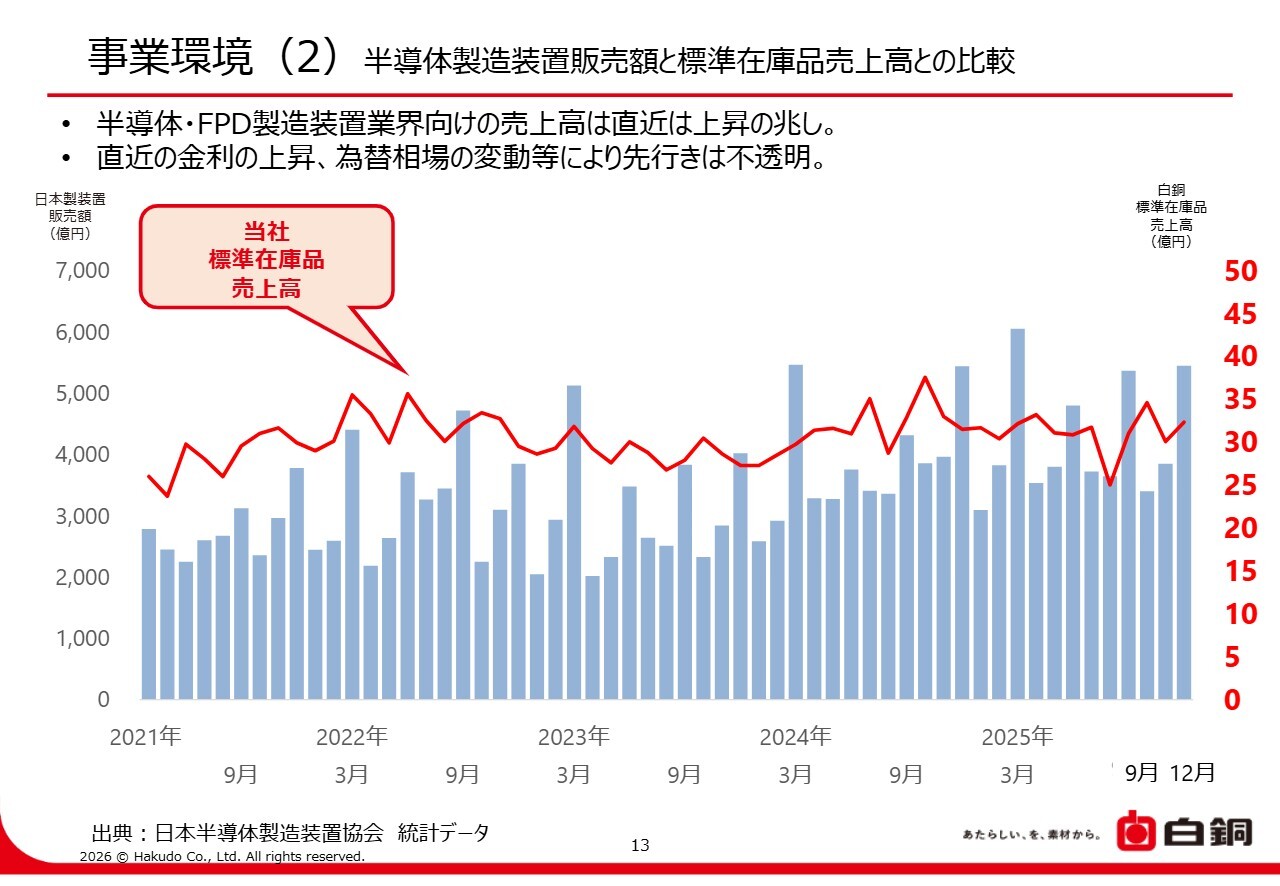

事業環境(2) 半導体製造装置販売額と標準在庫品売上高との比較

半導体製造装置の販売額と当社の標準在庫品売上高の比較です。スライドのグラフは、日本半導体製造装置協会が公表している日本製半導体製造装置の販売額と、白銅個別の標準在庫品売上高を比較したものです。

半導体・FPD製造装置業界向けの売上高は、直近で回復の兆しが見られ、上昇基調に転じつつあります。

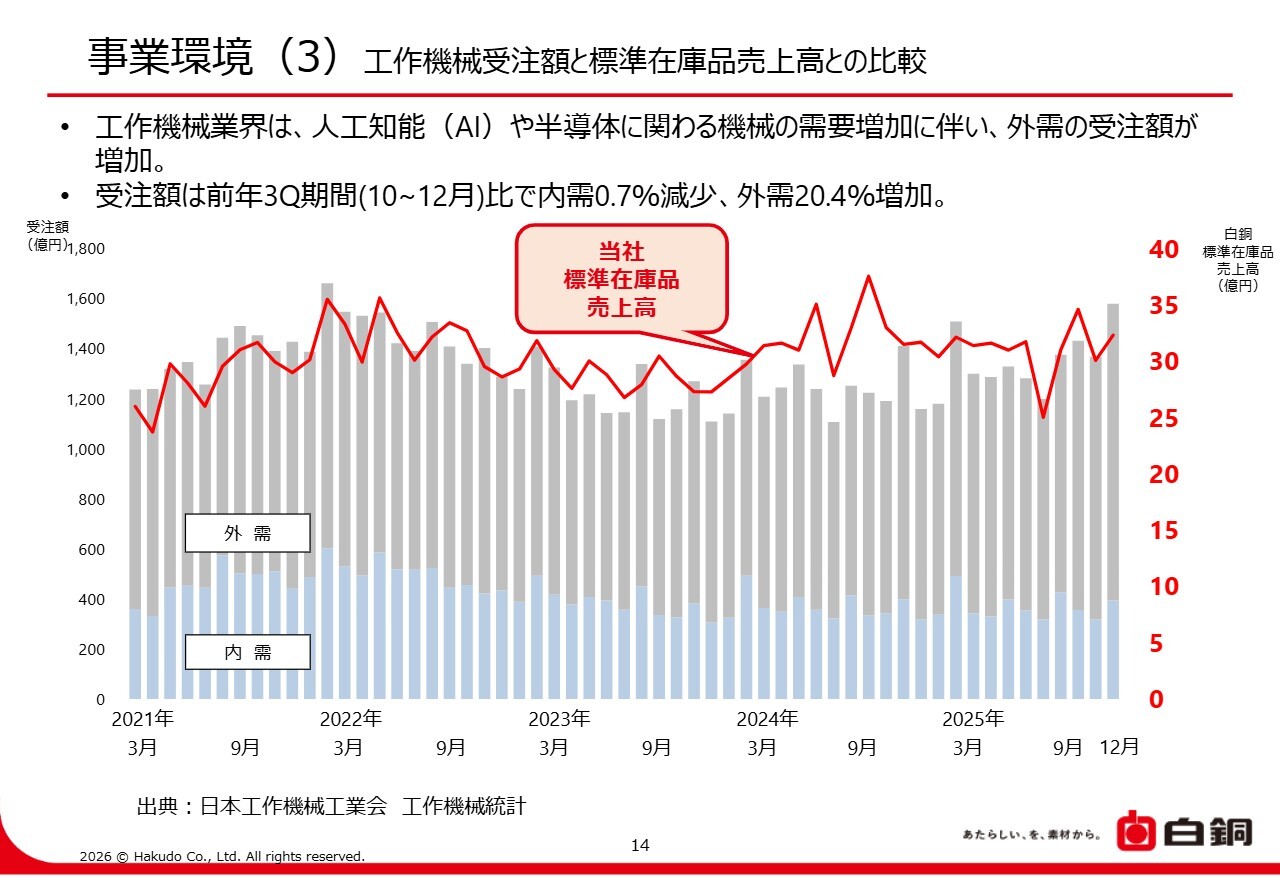

事業環境(3) 工作機械受注額と標準在庫品売上高との比較

工作機械受注額と白銅個別の標準在庫品売上高の比較です。スライドのグラフは、日本工作機械工業会が公表している工作機械の受注動向と白銅個別の標準在庫品の売上高を比較したものです。

工作機械の受注額は、前年10月から12月との比較で、内需は0.7パーセント減少し、外需は20.4パーセント増加しました。工作機械業界では、人工知能(AI)や半導体関連機械の需要増加に伴い、外需の受注額が増加しています。

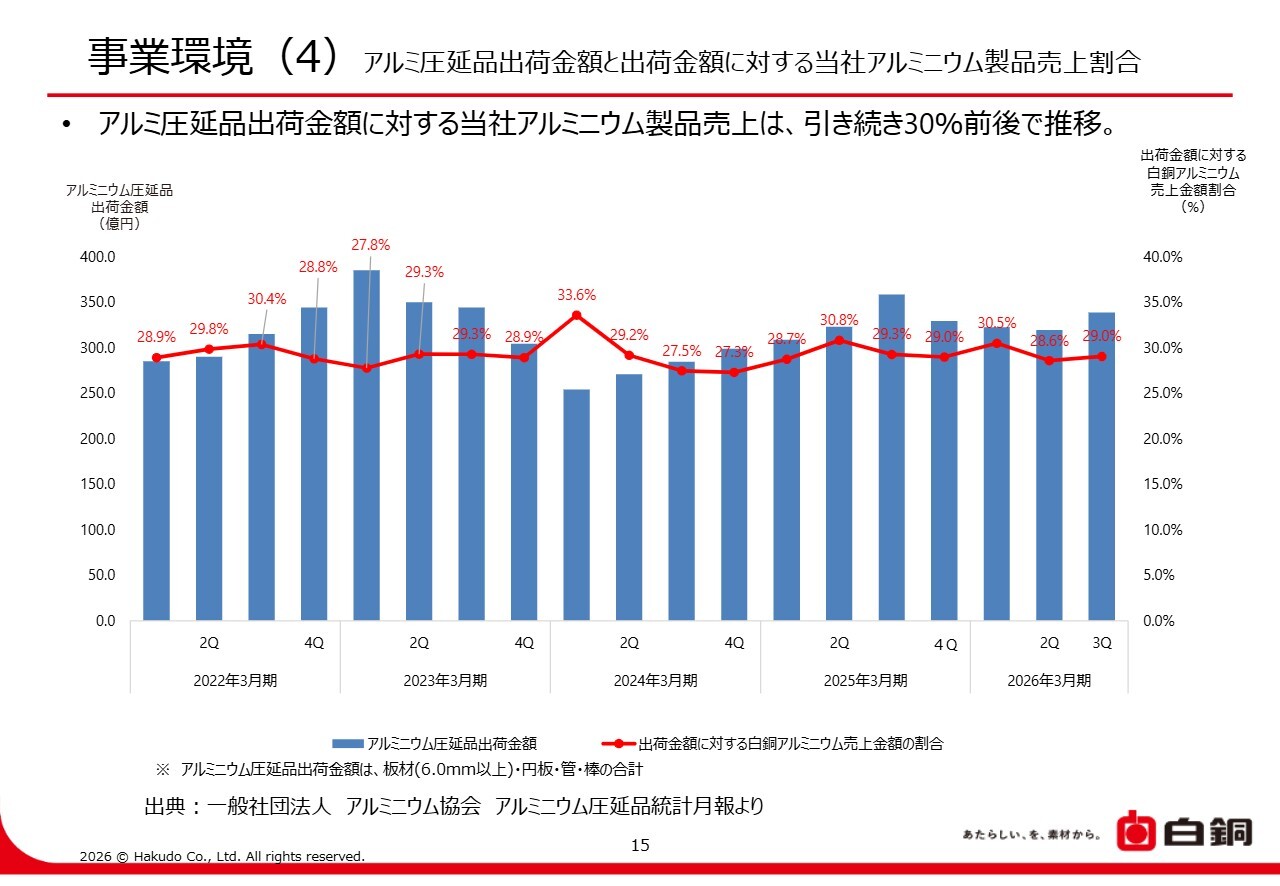

事業環境(4) アルミ圧延品出荷金額と出荷金額に対する当社アルミニウム製品売上割合

アルミ圧延品の出荷金額と、その出荷金額に対する当社アルミニウム製品売上高金額割合の推移です。

スライドのグラフは、日本アルミニウム協会が公表しているアルミニウム圧延品の出荷金額と、白銅連結でのアルミ製品売上高を比較したものです。ご覧のとおり、当社アルミニウム製品の市場シェアは、比較的安定的に推移しています。

次ページの2026年3月期業績予想以降は、当社社長の角田がご説明します。

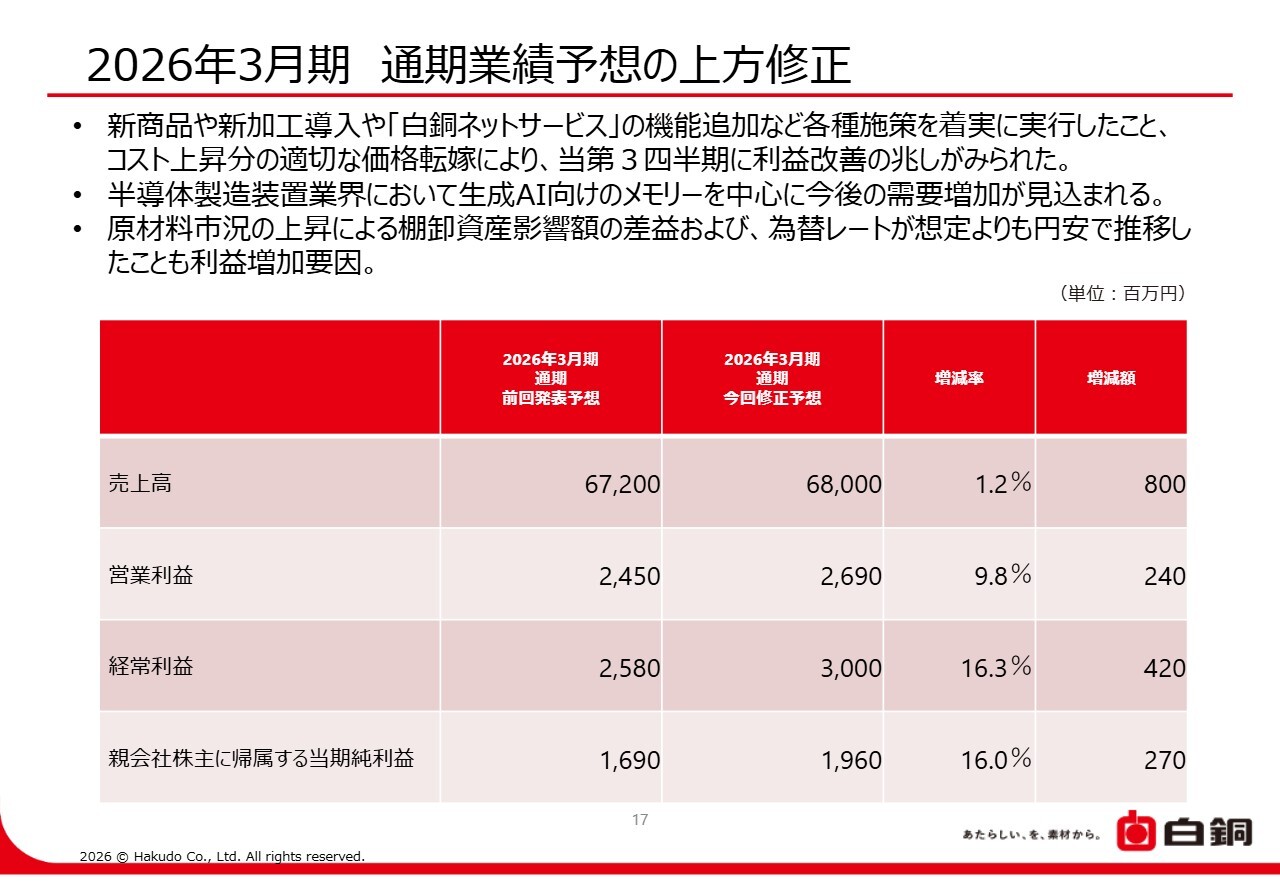

2026年3月期通期業績予想の上方修正

角田:あらためまして、代表取締役社長の角田浩司です。ここからは私がご説明します。よろしくお願いします。

2026年3月期の通期連結業績予想です。当社は第3四半期に通期業績予想を上方修正しました。

当社では、新商品や新加工の導入、「白銅ネットサービス」の機能拡充といった施策を着実に実行してきました。また、コスト上昇分の価格転嫁を進めたことにより、第3四半期には利益改善の兆しが見られました。

半導体製造装置業界では、生成AI向けメモリ需要の拡大を背景として今後の需要増加が見込まれています。また、原材料市況上昇に伴う棚卸資産の評価益や、想定以上の円安進行も利益を押し上げる要因となりました。

これらを踏まえ、2026年3月期通期の連結業績予想において、売上高および各利益項目を上方修正することとしました。今後も施策を着実に実施し、外部環境の変動に適切に対処することで、業績向上に取り組みます。

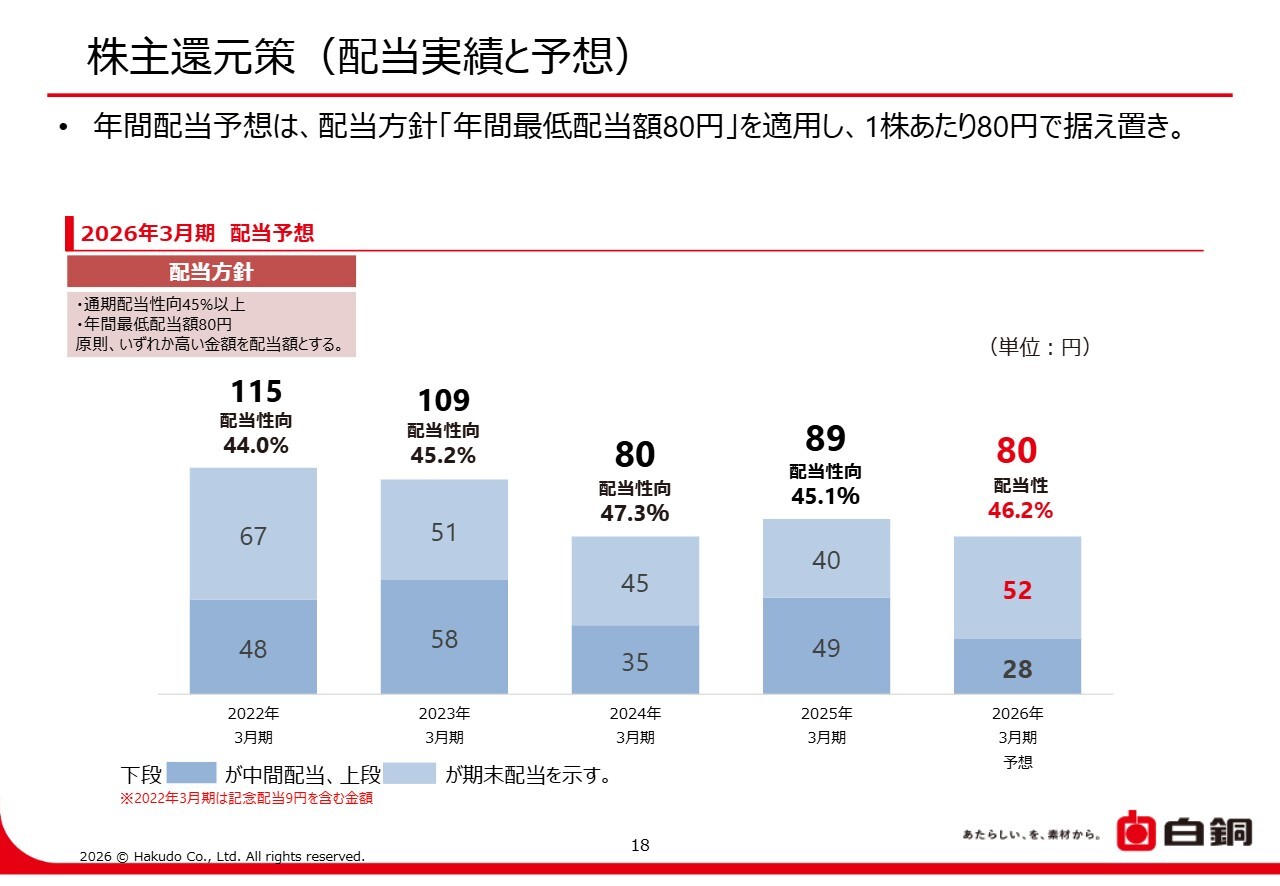

株主還元策(配当実績と予想)

配当についてです。通期配当予想は、配当方針である「年間最低配当額80円」を適用し、1株あたり80円で据え置きとしています。業績向上により、少しでも多く配当できるよう努めていきます。

重点戦略の実施状況

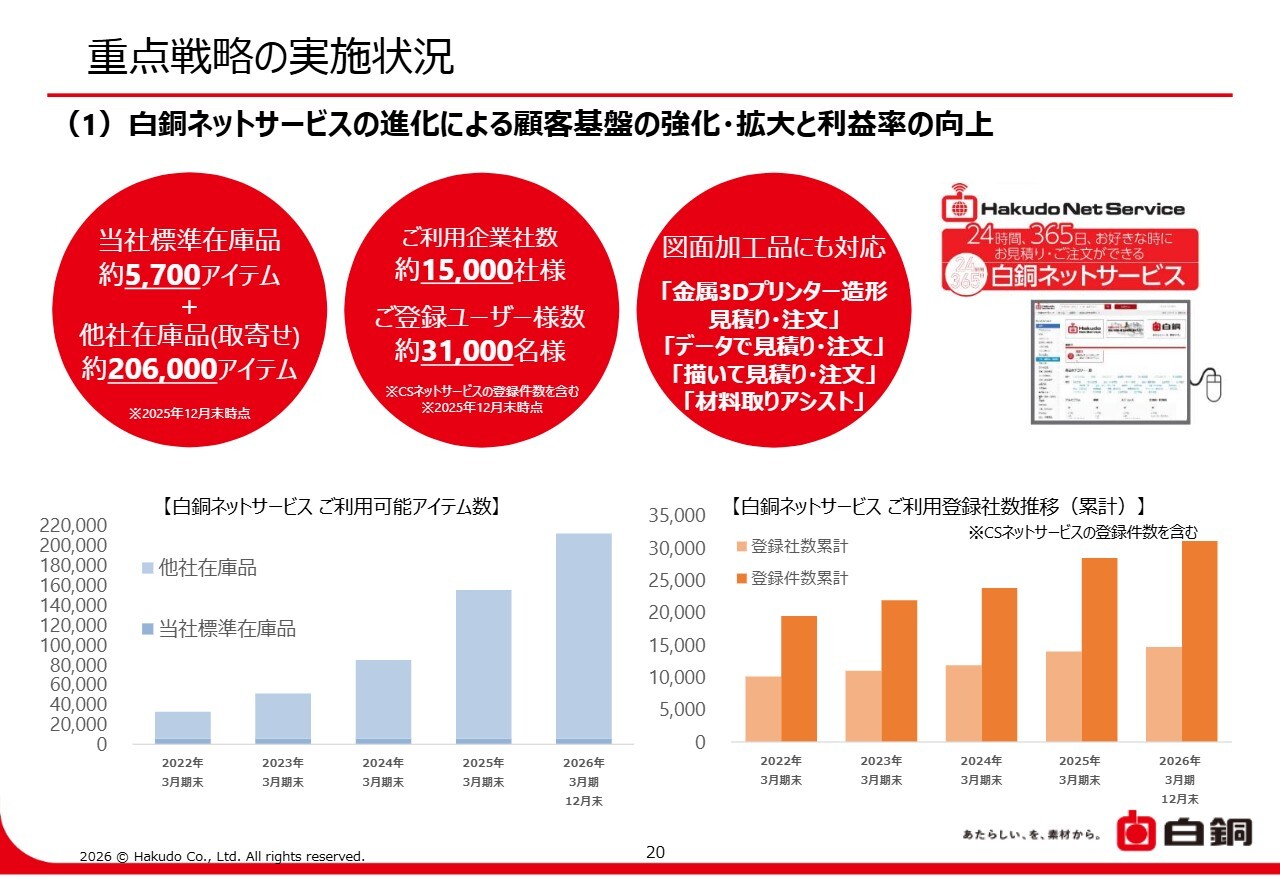

ここからは、当社の重点戦略の実施状況についてご説明します。まず、「白銅ネットサービス」の進化による、顧客基盤の強化・拡大と利益率の向上についてです。

「白銅ネットサービス」は24時間365日で見積もりや注文が可能なEコマースです。利用可能アイテム数は、2025年12月末時点で約21万2,000アイテムまで増加し、累計で約1万5,000社、約3万1,000名のお客さまにご登録いただいています。

スライド下段のグラフにあるとおり、右肩上がりで推移しています。

重点戦略の実施状況

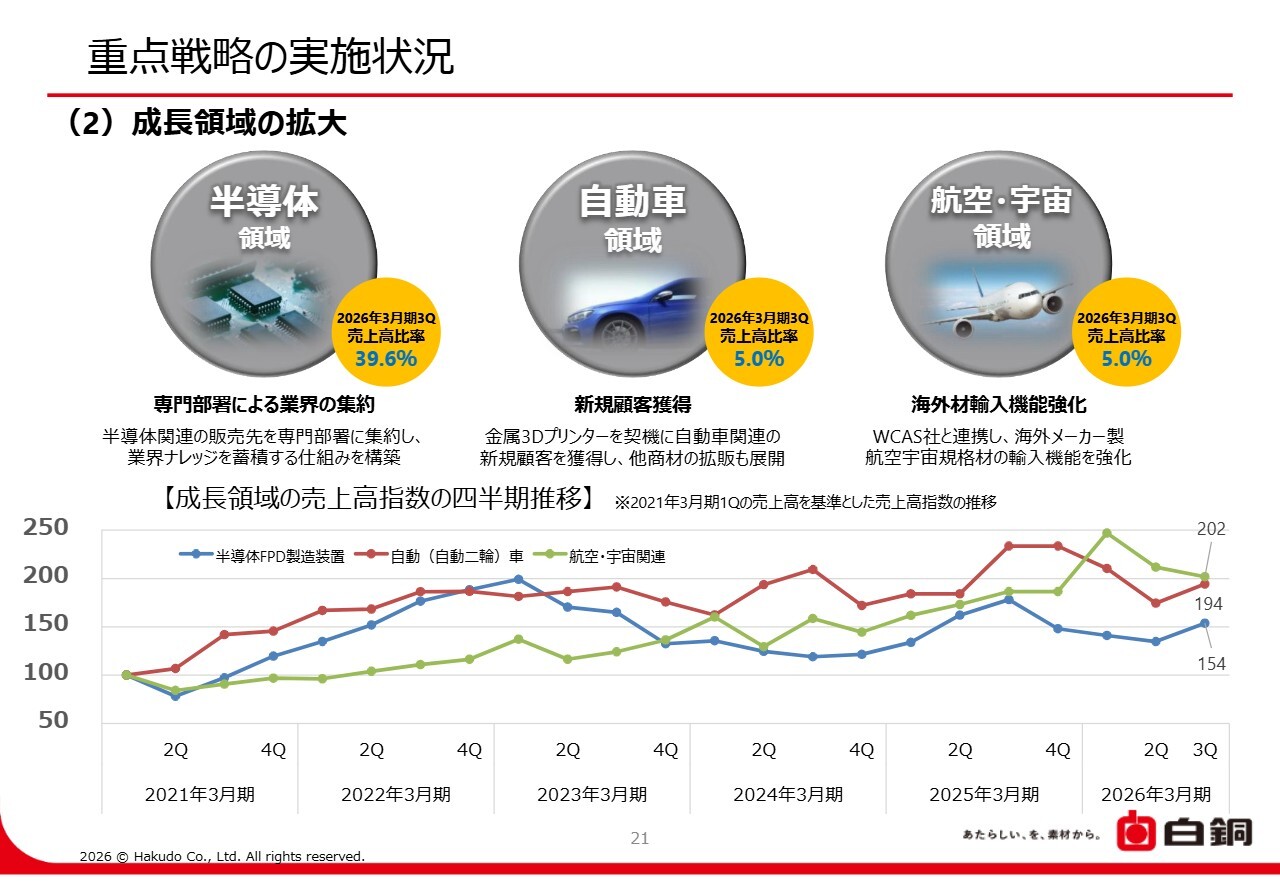

成長領域の拡大と営業強化についてです。当社では、半導体、航空・宇宙、自動車産業を成長領域と位置付けています。

スライド下段に表示しているグラフは、2021年3月期第1四半期を基準とした成長領域の売上高指数の推移を示しています。

重点戦略の実施状況

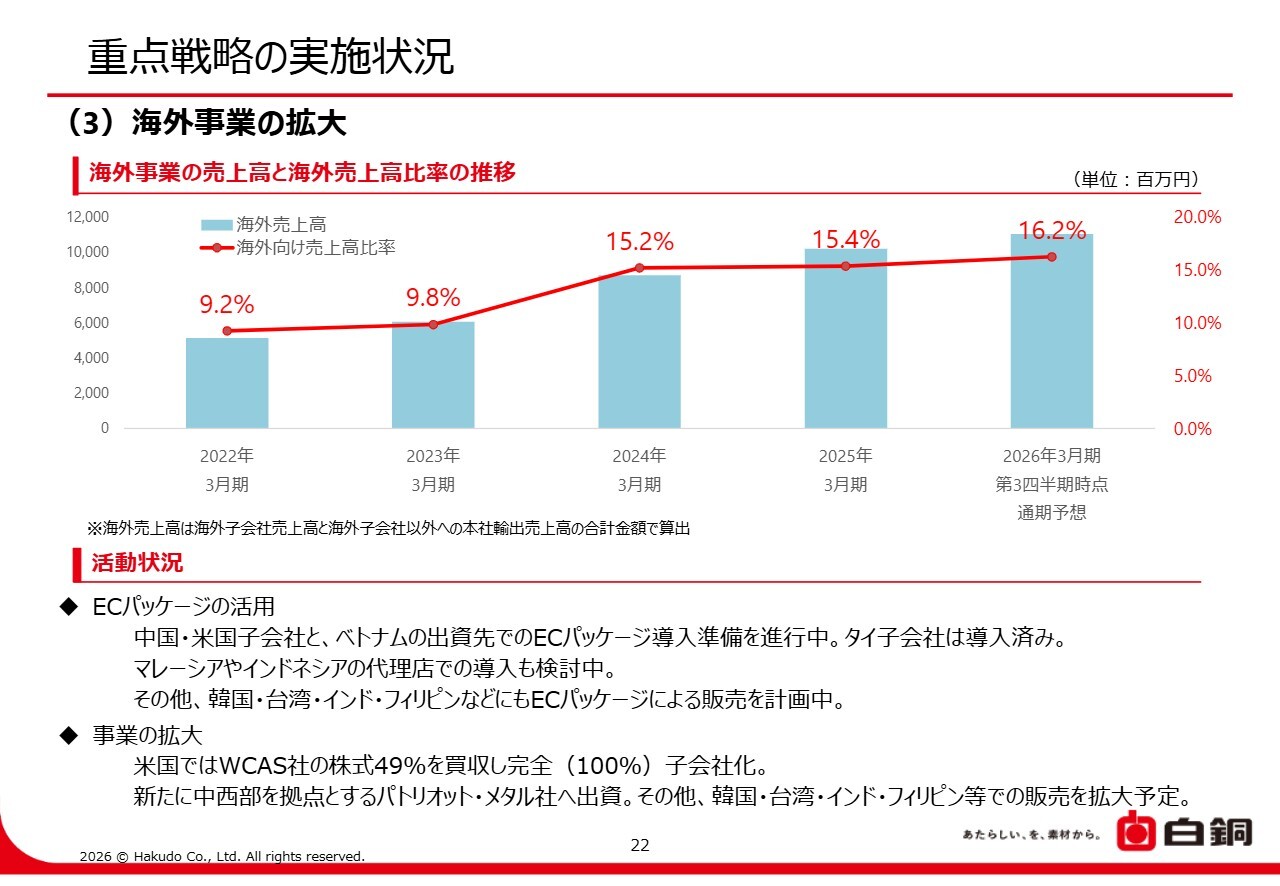

海外事業の拡大についてご説明します。スライド上段のグラフは、海外事業の売上高と海外売上高比率の推移を表しています。2026年3月期第3四半期時点の通期予想では、白銅グループの海外事業の売上高比率は16.2パーセントとなっています。

今後の取り組みとしては、海外でも「白銅ネットサービス」と同様の機能が使用可能となる「ECパッケージ」のさらなる活用や販路拡大、取扱商品の拡充などにより、海外事業の拡大を進めていきます。海外子会社や既存代理店だけでなく、韓国、台湾、インド、フィリピンを含む地域へ「ECパッケージ」を展開することで、販売拡大を進めていきます。

また、北米では、100パーセント子会社化したWest Coast Aluminum & Stainless社(WCAS社)のガバナンス強化と経営のスピードアップを図り、北米市場における競争力を強化します。さらに、2025年に所有比率14パーセントの出資を行ったPatriot Metals社では、WCAS社とのシナジーを創出し、引き続き北米事業の拡大を目指していきます。

以上で、2026年3月期第3四半期決算の説明を終了します。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

白銅のニュース一覧- (開示資料の追加)「2026 年3月期 第3四半期決算短信〔日本基準〕(連結)」の一部訂正について 2026/02/20

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … JX金属、マツダ、資生堂 (2月10日発表分) 2026/02/12

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … JX金属、三井E&S、マツダ (2月10日発表分) 2026/02/12

- 代表取締役の異動(社長交代)に関するお知らせ 2026/02/10

- 業績予想の修正に関するお知らせ 2026/02/10

マーケットニュース

- 「原子力発電」が19位にランクイン、対米投資第2号に採用の思惑高まる<注目テーマ> (03/06)

- 東京株式(前引け)=前日比211円高、売り一巡後は切り返しプラス圏浮上 (03/06)

- ◎6日前場の主要ヘッドライン (03/06)

-

クオリプスが3連騰、ヒト(同種)iPS細胞由来心筋細胞シートの条件期限付き製造販売承認を取得

(03/06)

クオリプスが3連騰、ヒト(同種)iPS細胞由来心筋細胞シートの条件期限付き製造販売承認を取得

(03/06)

おすすめ条件でスクリーニングされた銘柄を見る

白銅の取引履歴を振り返りませんか?

白銅の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。