3,895円

ラストワンマイルのニュース

ラストワンマイル、営業利益はYoY+93.9%、増収増益で中計目標へ順調 前期実施の先行投資効果が発現

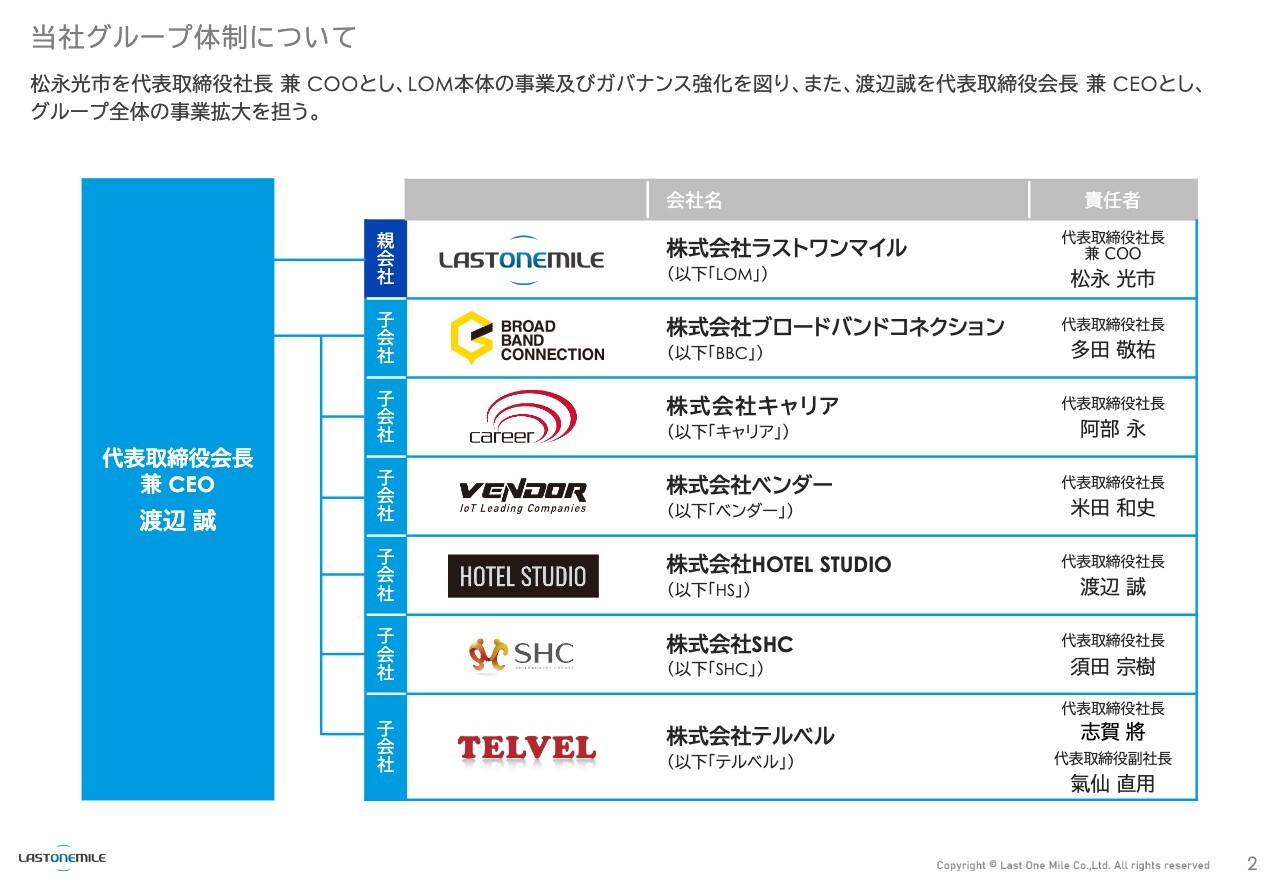

当社グループ体制について

渡辺誠氏(以下、渡辺):株式会社ラストワンマイル代表取締役会長兼CEOの渡辺です。2026年8月期第1四半期の決算説明を始めます。

スライドの一番下に記載しているとおり、今回の第1四半期から新たに子会社「テルベル」が連結対象に加わりました。

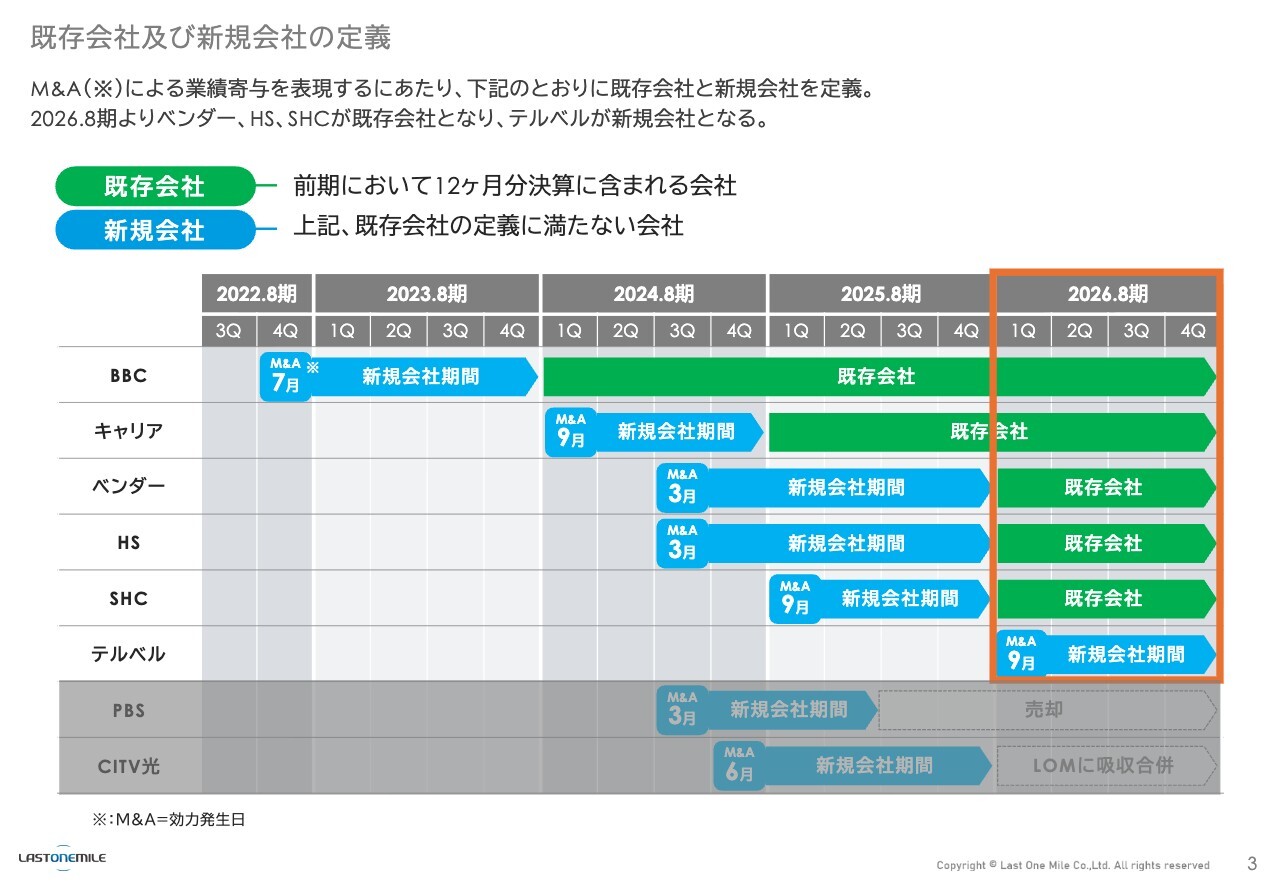

既存会社及び新規会社の定義

弊社には複数のグループ会社が存在します。これらを「既存会社」と「新規会社」に分けて定義しています。前期において12ヶ月以上の決算期間に含まれる会社を「既存会社」、それに満たない会社を「新規会社」としています。

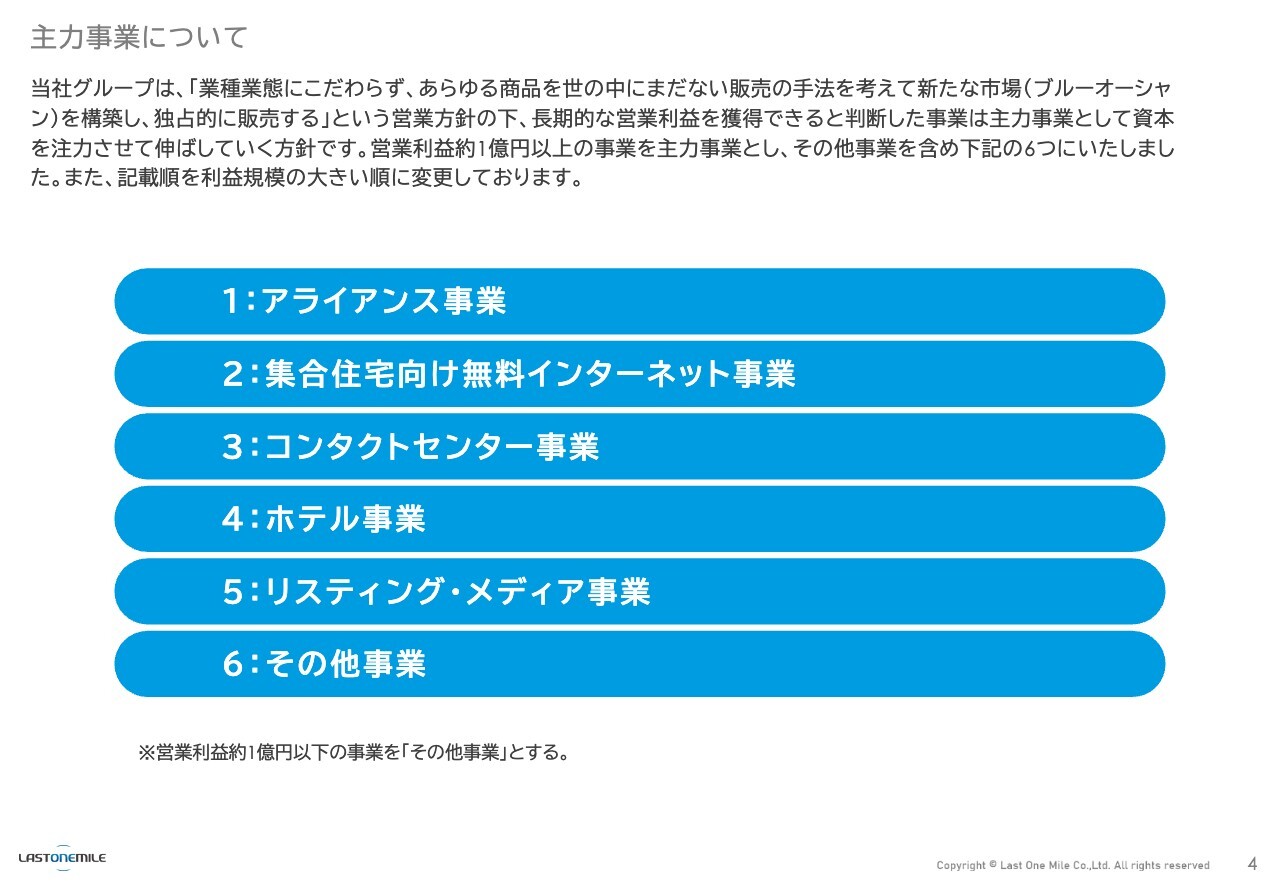

主力事業について

スライドには主力事業をその他を含め6つ挙げています。営業利益約1億円以上の事業を主力事業として定義しています。

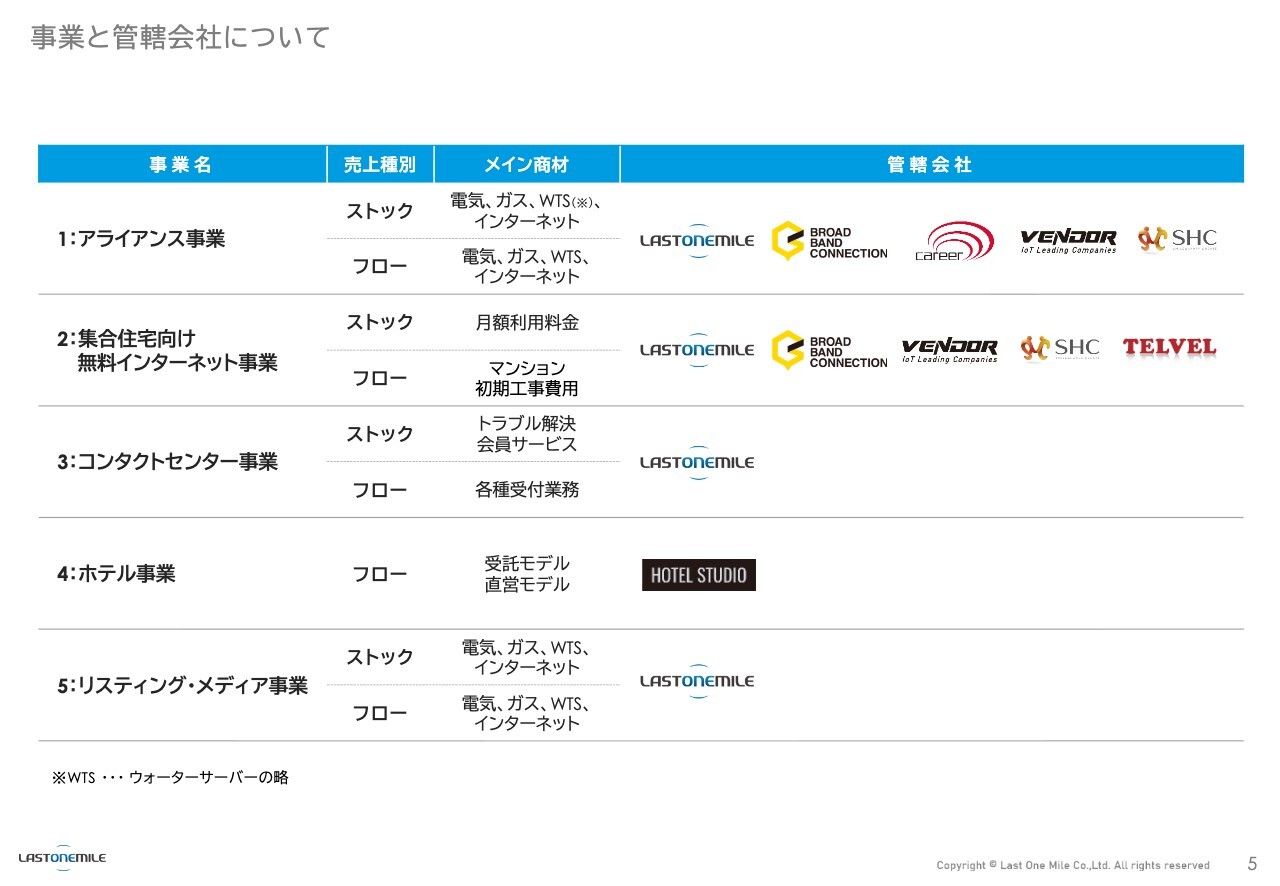

事業と管轄会社について

スライドは、各グループ会社がどのような事業を行っているのかを示しています。スライド右側のロゴをご確認ください。「アライアンス事業」と「集合住宅向け無料インターネット事業」を手がけるグループ会社が、特に多いです。

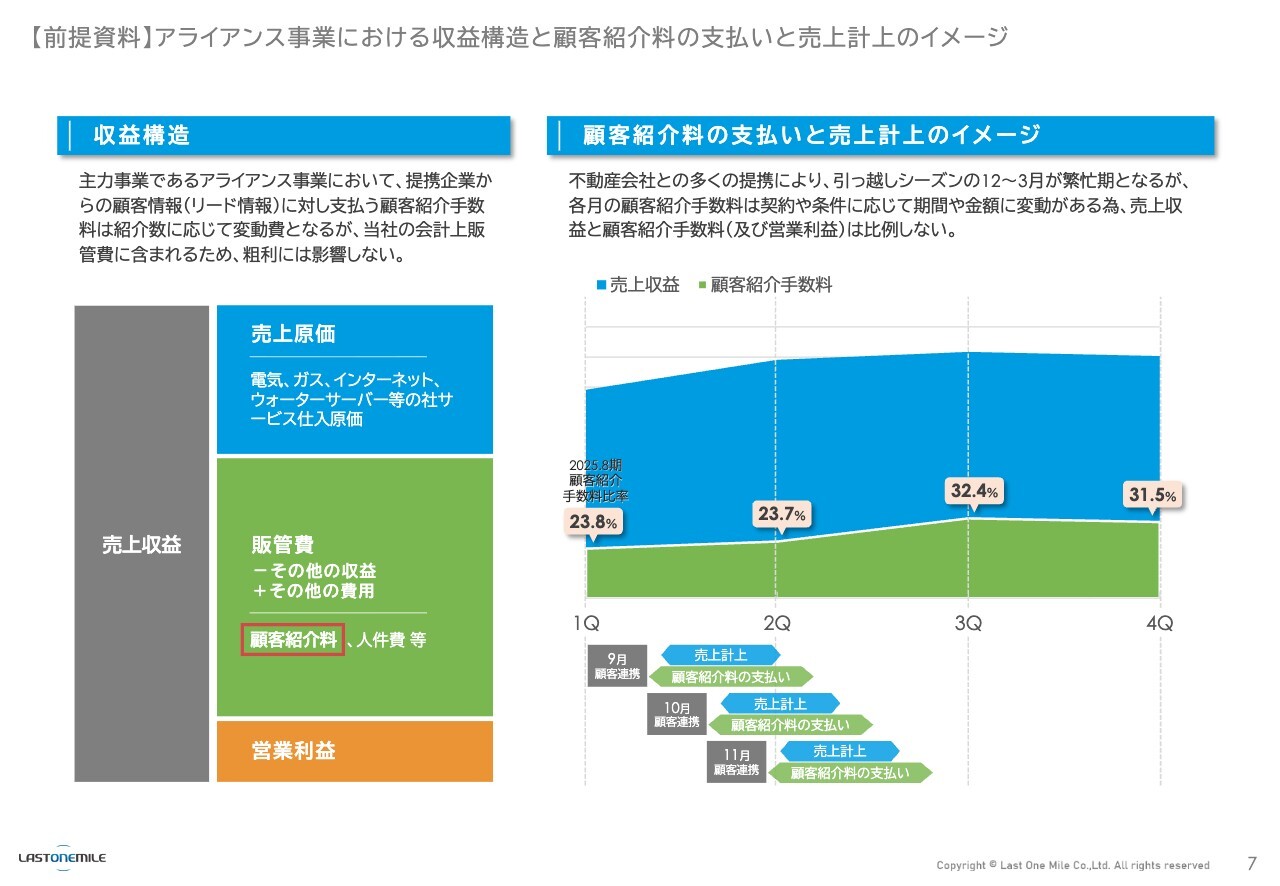

【前提資料】アライアンス事業における収益構造と顧客紹介料の支払いと売上計上のイメージ

投資家のみなさまから弊社の粗利率について、よく質問をいただきます。少し誤解されやすい点がありますので、ご説明します。

弊社の売上の大半を占めているアライアンス事業は、リード情報(顧客データ)を仕入れ、そのデータに基づいて電気、水、ガスなどを販売している事業です。このリード情報の仕入代について、原価に計上されていると誤解される場合がありますが、弊社ではこれを販管費に計上しています。

したがって、仕入を増やせば増やすほど、販管費のうちの「顧客紹介料」という項目が増加するかたちになります。

そちらが「どの程度の比率を占め、どの程度増加しているか」を見てみると、スライドの右側に表示されているとおり、売上収益に対して30パーセント程度となっています。スライドに記載されている2025年8月期の数値では、約23パーセントから30パーセント程度へと増加しています。こちらが販管費に計上されています。

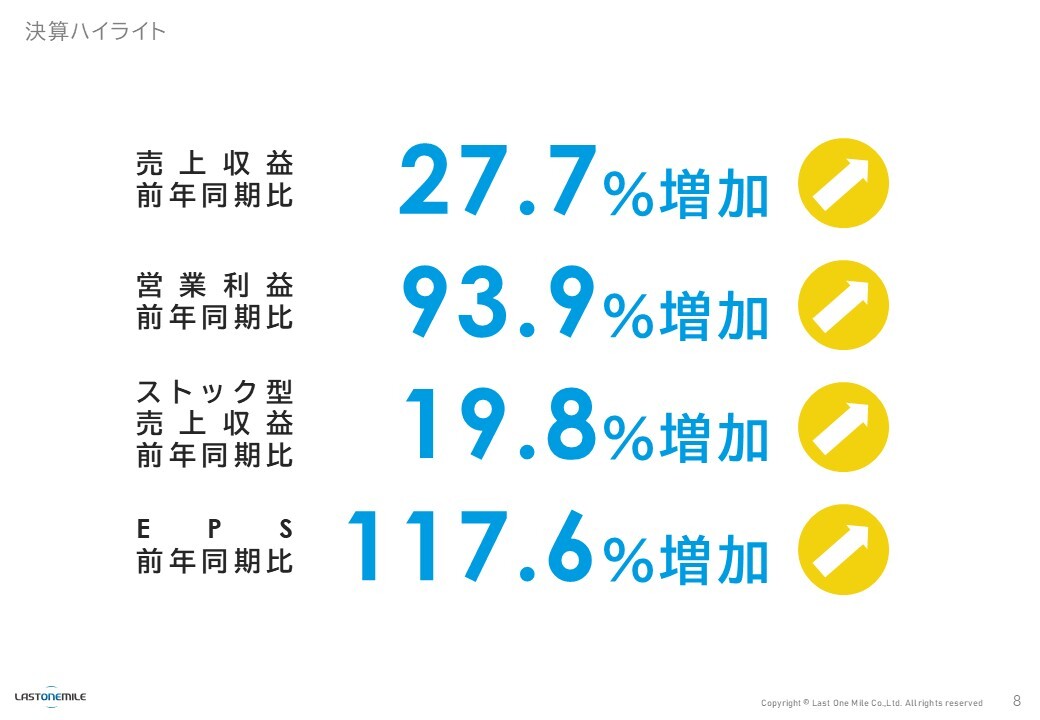

決算ハイライト

決算ハイライトです。

決算ハイライトとしては、売上収益が前年同期比27.7パーセント増、営業利益が前年同期比93.9パーセント増、ストック型売上収益が前年同期比19.8パーセント増であり、EPSが前年同期比117.6パーセント増加しています。

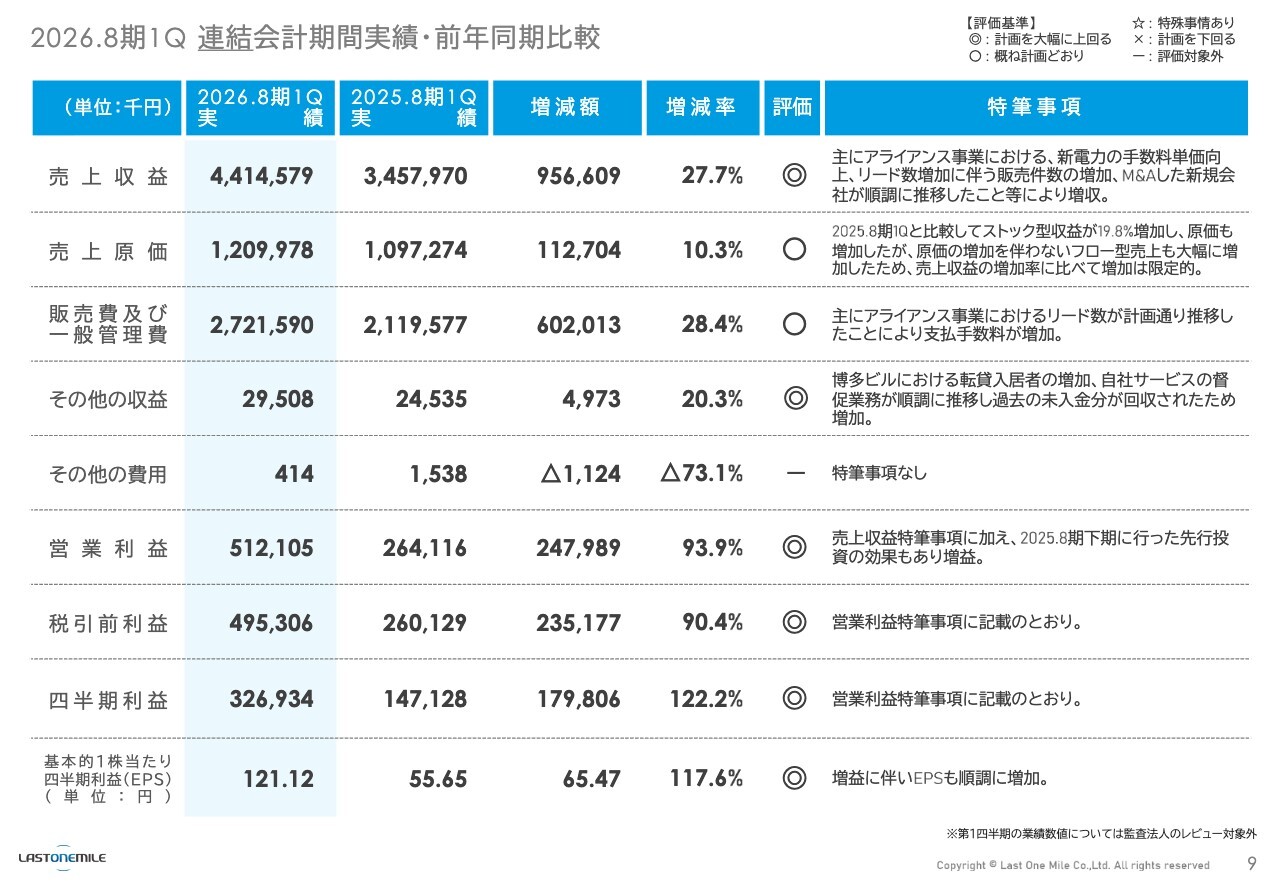

2026.8期1Q 連結会計期間実績・前年同期比較

スライドでは、決算ハイライトについて、より詳しく記載しています。スライドの右側に評価と特筆事項を記載しています。売上収益に関しては、アライアンス事業のM&A効果などが寄与し、大幅に増加しており、評価は「◎(二重丸)」としています。

「◎の定義はどのようなものですか?」というご質問を前回いただきましたが、およそ計画に対し10パーセント以上の増加があれば「◎(二重丸)」としています。その他についても、計画に応じて「このようなことがあったから非常にいいのですよ」といった説明が必要な場合を含め、特筆事項としてスライドの一番右側に記載し、〇(丸)、✕(バツ)、☆(星)というかたちで評価を付けています。

営業利益も順調に推移しています。前期に行ったさまざまな先行投資の効果が第1四半期に表れてきています。引き続き順調に推移するものと考えています。

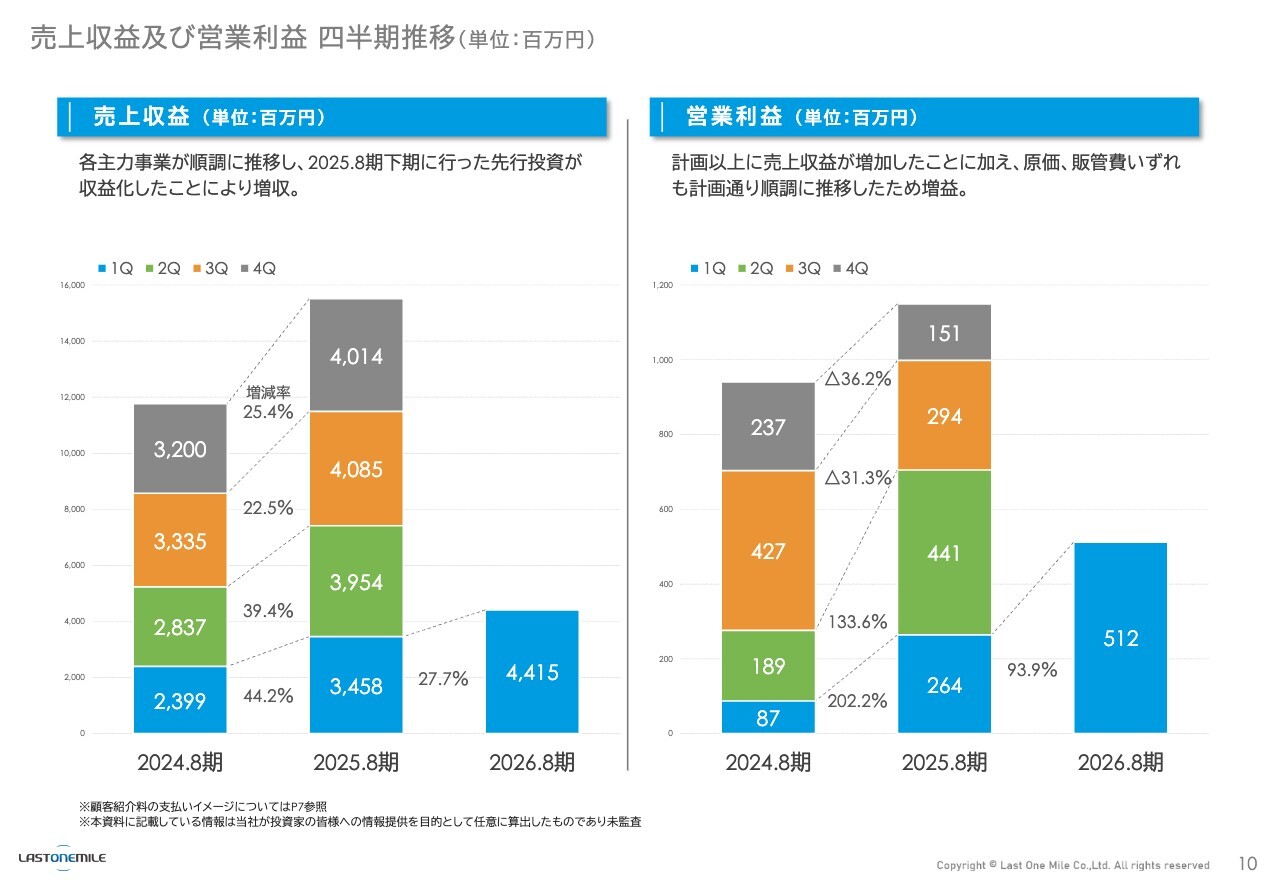

売上収益及び営業利益 四半期推移(単位:百万円)

スライドは売上の四半期ごとの推移を示しています。スライドの左側の売上収益については、前期、前々期と比較して順調に推移しています。右側の営業利益も大幅に増加しています。こちらは今期から連結したテルベルの影響や、前期に行った投資がきちんと効果を発揮しているためだと考えています。

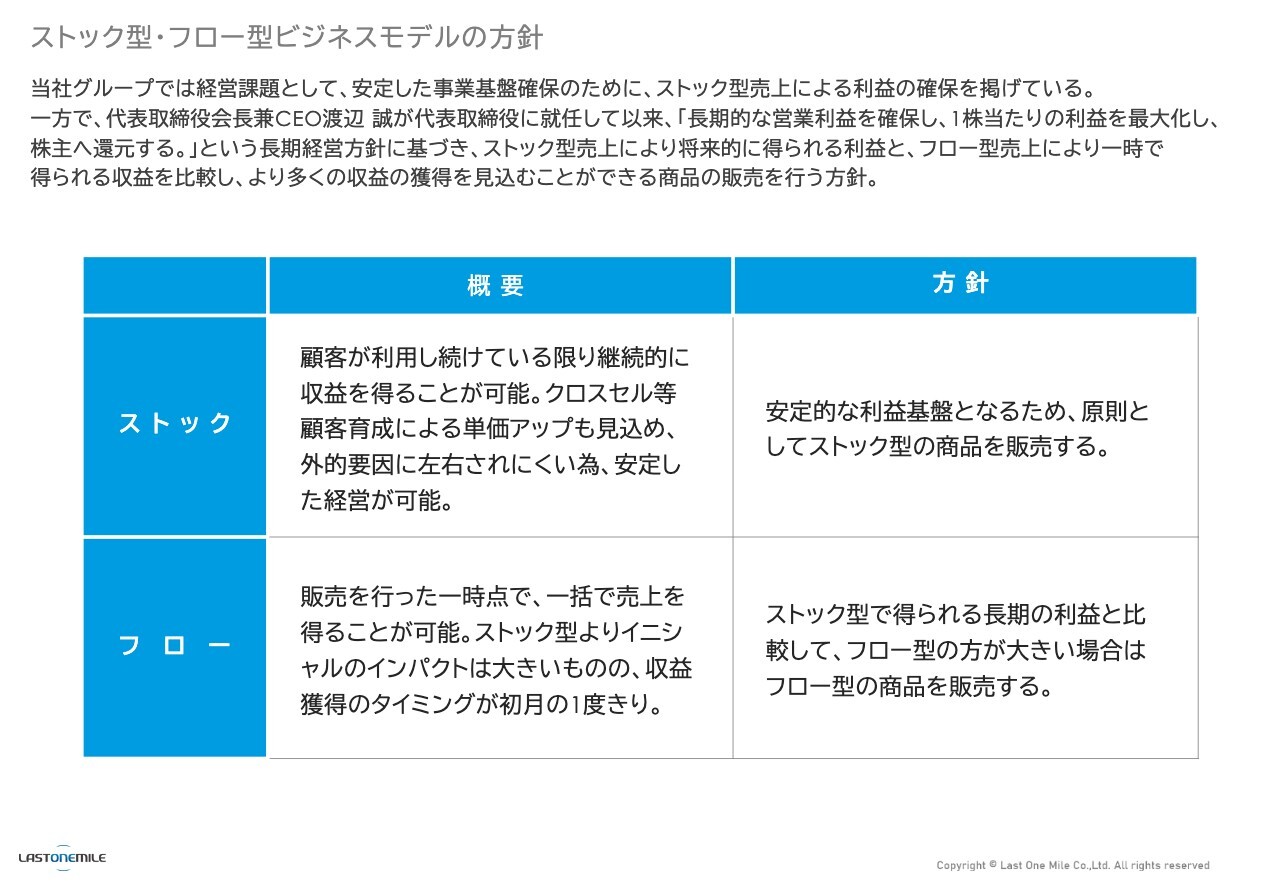

ストック型・フロー型ビジネスモデルの方針

「ストック型・フロー型をどのようにして判断して販売しているのですか?」というご質問がありましたので、お答えします。弊社の場合、長期的に見て1株当たりの利益を最大化することを最も重視しています。

例えばストック型の商材であっても、「長期的に見た場合でも、フロー型の一時金のほうがストック型よりも利益が上がる」と判断した場合には、フロー型を採用する場合もあります。

ストック型とは「継続的に顧客が使用し、使用料といったかたちで収益が毎月入るもの」を指します。そのため、販管費が一定で、利益が安定的に積み重なっていくイメージで考えていただければと思います。

一方でフロー型は、一時的に売上が入る紹介料のような性質を持ちます。弊社では100種類以上の商材を扱っていますが、それらにはストック型、フロー型、さらにはそのミックス型の商材も含まれています。その都度最も収益性の高い販売手法を選択しています。

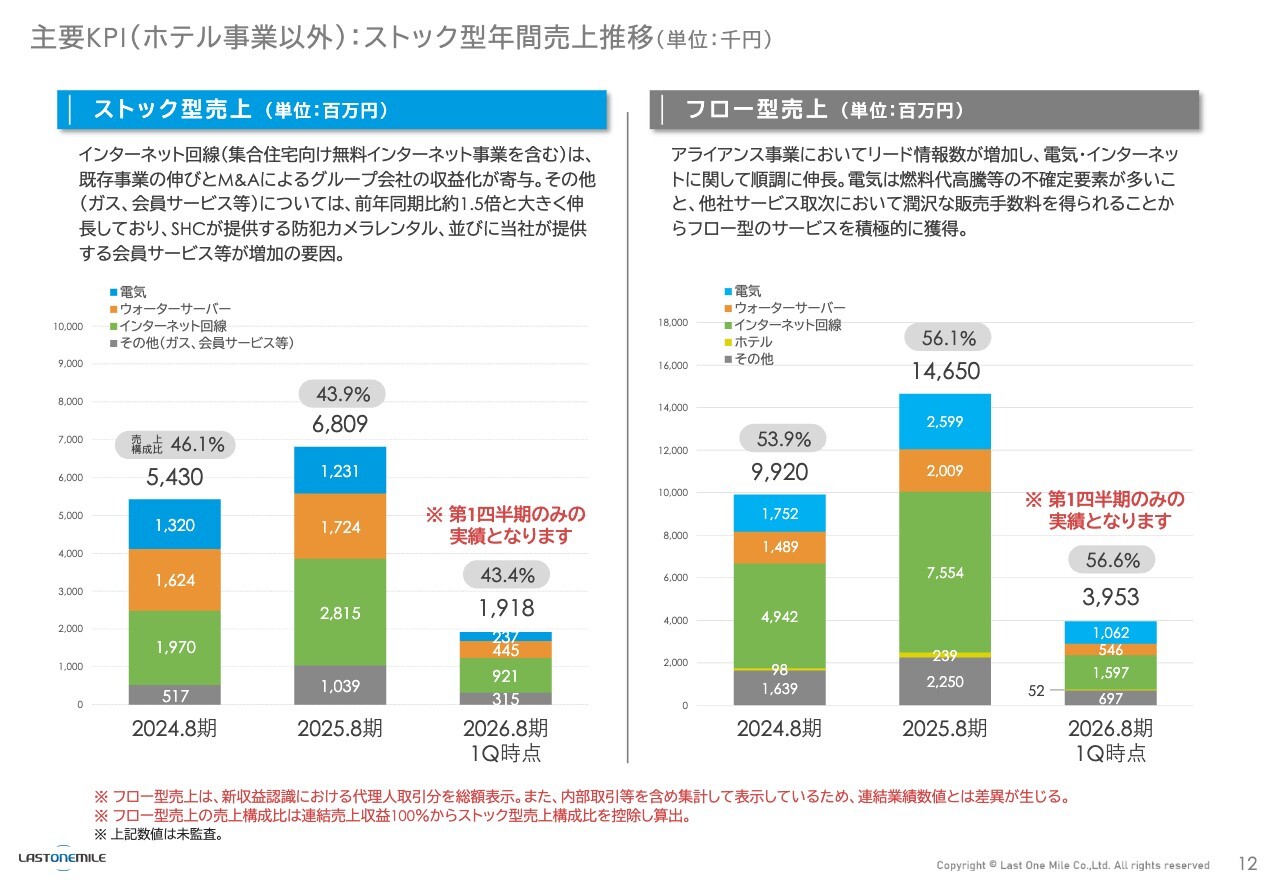

主要 KPI(ホテル事業以外):ストック型年間売上推移(単位:千円)

ホテル事業以外における主要KPIです。ホテル事業以外のストック型売上とフロー型売上を、前期、前々期と比較しています。

ストック型売上は順調に推移しており、特に「インターネット回線」が大きく貢献しています。スライドの緑色部分が「インターネット回線」です。一方「電気」に関しては、現在ストック型はほとんど販売しておらず、微減している状況です。

「ウォーターサーバー」については、保有数も増加しており微増と考えています。 また、「その他」の事業では、セキュリティ関係や監視カメラなどが最近伸びてきており、こちらも徐々に増加している状況です。

フロー型売上については、一時的な収益にはなりますが、アライアンス事業などの仕入において、リード情報数が大幅に増加しています。毎年営業活動が想定以上にうまくいっており、リード情報数が増加しているため、それに伴いフロー型収益も自動的に増加している結果となっています。

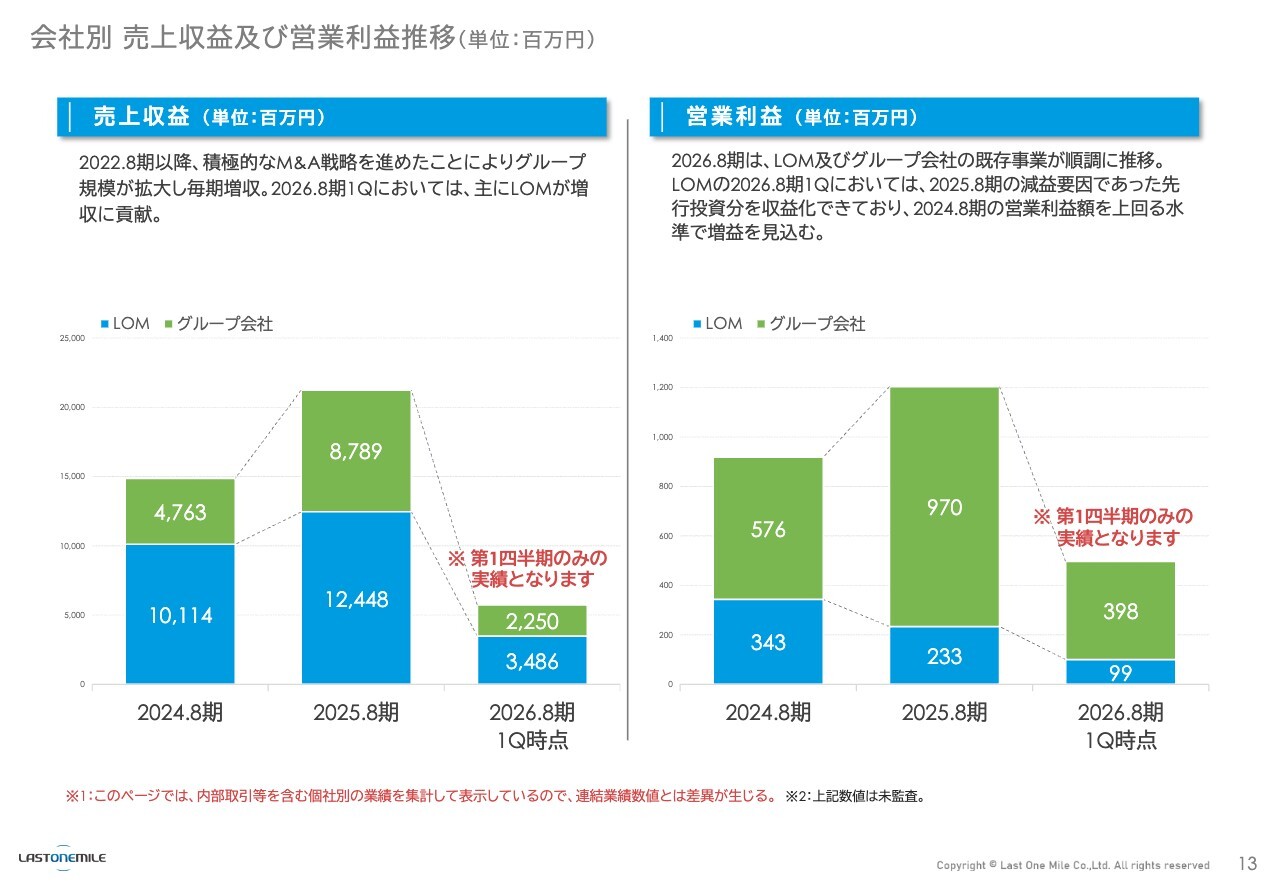

会社別 売上収益及び営業利益推移(単位:百万円)

スライドは、ラストワンマイル(LOM)自体とその他のグループ会社との比較です。売上収益は伸びており、特に問題はありません。ただし、営業利益に関してよく聞かれるのが「ラストワンマイル自体が2025年8月期は少しへこんでいるじゃないか」という点です。

実際には、M&Aを行った際の仲介手数料や連結費用の大部分をラストワンマイルが負担しており、さらに各上場維持コストもかなりの割合を負担しています。そのため、グループ会社が増えるごとにラストワンマイルの負担が増大し、2025年8月期は一時的にラストワンマイル自体が落ち込んでいるように見えました。

しかし、実際の粗利益などは確実に上がっています。今期もその成長が順調に続いており、基調を取り戻していくと考えていますので、ご心配には及びません。

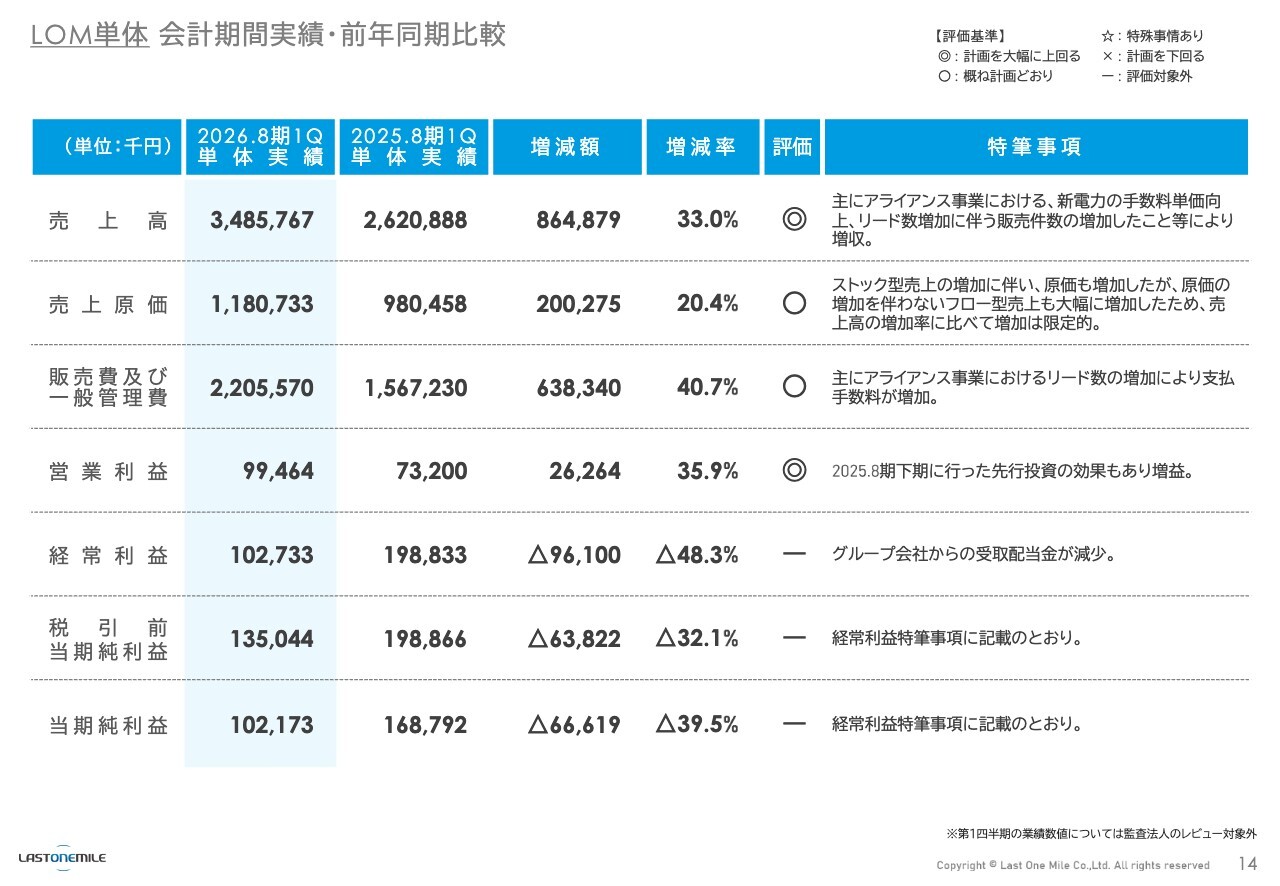

LOM単体 会計期間実績・前年同期比較

ラストワンマイル単体についての資料です。全体の話のほうが重要ですので、こちらについてのご説明は割愛します。

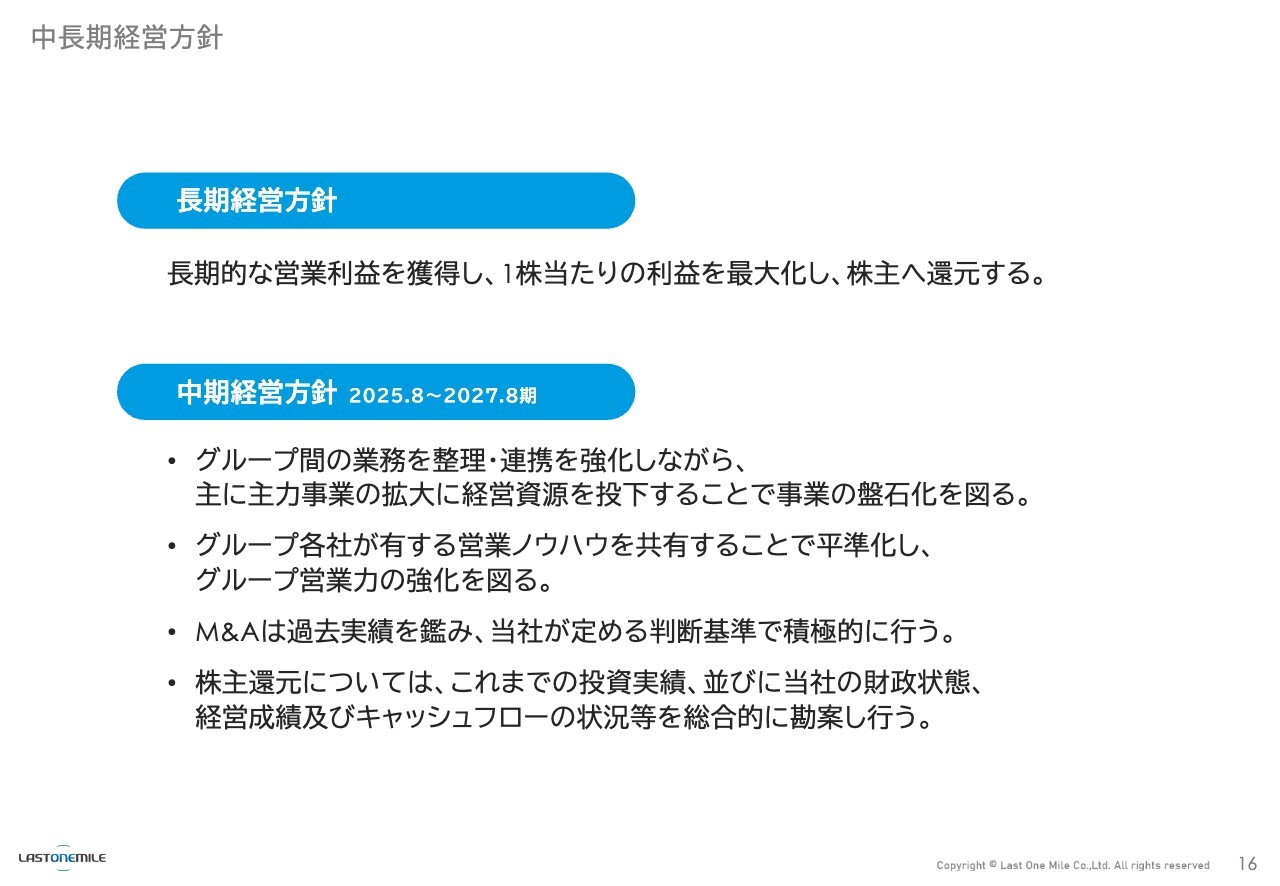

中長期経営方針

弊社の成長戦略についてです。「長期的な営業利益を獲得し、1株当たりの利益を最大化し、株主へ還元する」という方針は変わっていません。

中期経営方針の1つ目は、グループ企業が増加していることを踏まえ、各グループ間で連携を図りながら経営資源を集中させ、事業の盤石化を進めることです。

2つ目は、グループ会社ごとに異なる営業ノウハウを、毎週実施している営業会議で少しずつ共有し、各社が新たな武器を獲得していくことです。このように、グループ内でお互いの強みを活かし合いながら強化を進めており、現時点では問題ないと考えています。

3つ目は、M&Aについてです。これまでのM&Aでは、実施後も各事業が順調に成長を続けている事例が多くあります。これを踏まえ、引き続きM&Aを推進していきたいと考えています。

4つ目は、株主還元についてです。弊社の財務状況や投資実績を踏まえ、引き続き前向きに実施していきたいと考えています。

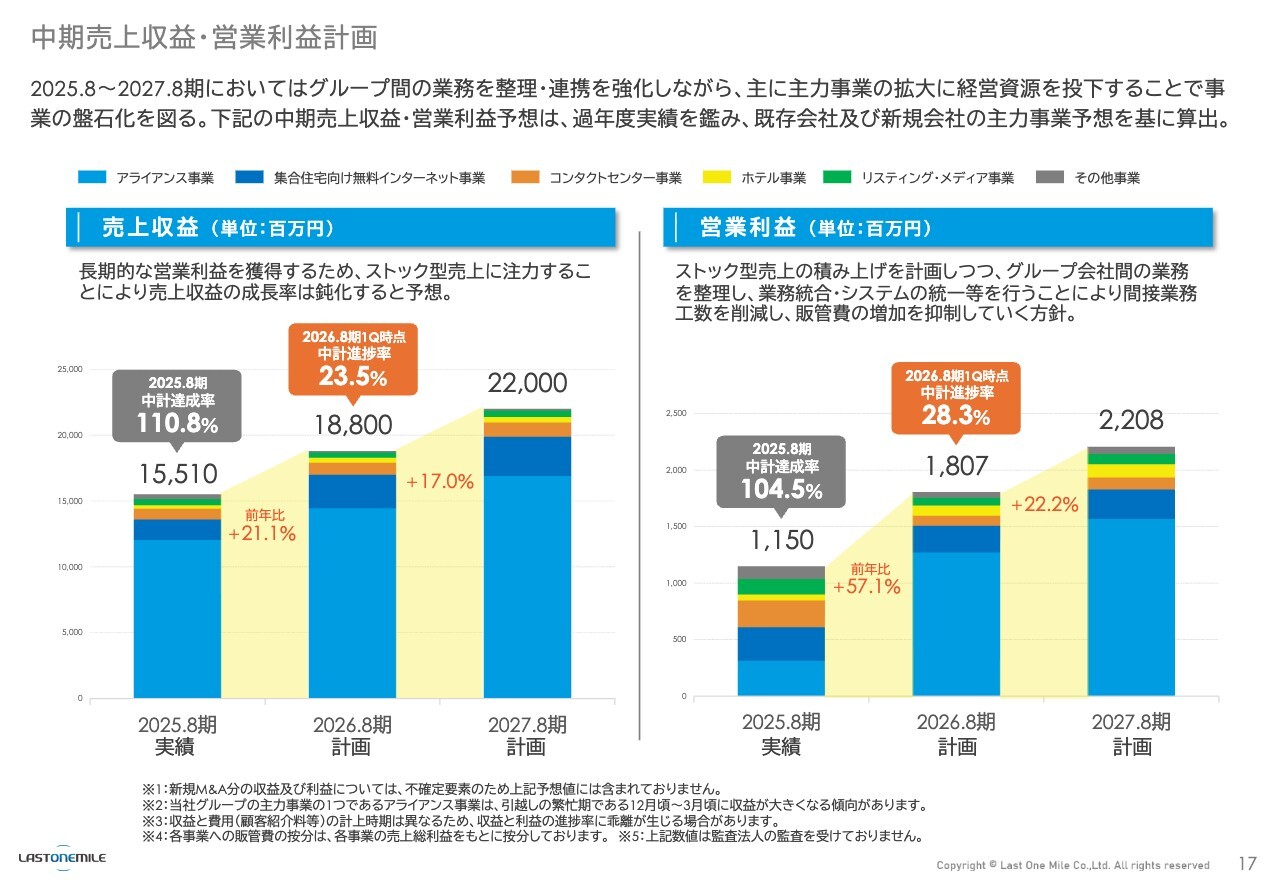

中期売上収益・営業利益計画

中期売上収益・営業利益計画の現在の進捗状況です。スライド左側の売上収益は今期が188億円、来期が220億円の予定です。今期の188億円については進捗率が23.5パーセントとなっています。

スライド右側の営業利益については、今期が18億円、来期が22億円を見込んでいます。今期の進捗率は28.3パーセントです。順調に推移していると考えています。

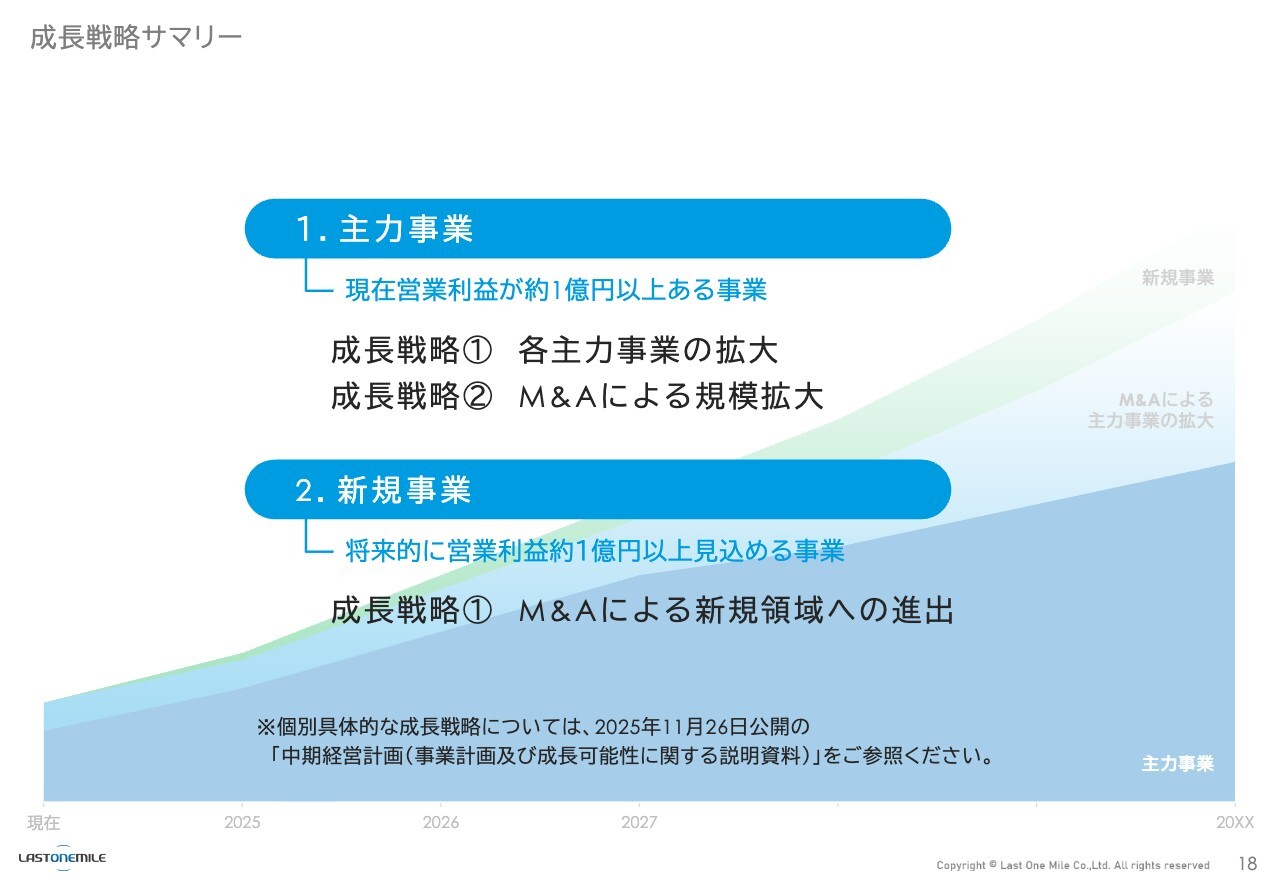

成長戦略サマリー

成長戦略サマリーです。成長戦略は引き続き、主力事業の拡大とM&Aを軸に進めたいと考えています。

新規事業については、縁があれば取り組むかたちになります。M&Aによる新規領域への進出があるかもしれませんし、既存事業から派生する新規事業も発生する可能性があると思います。

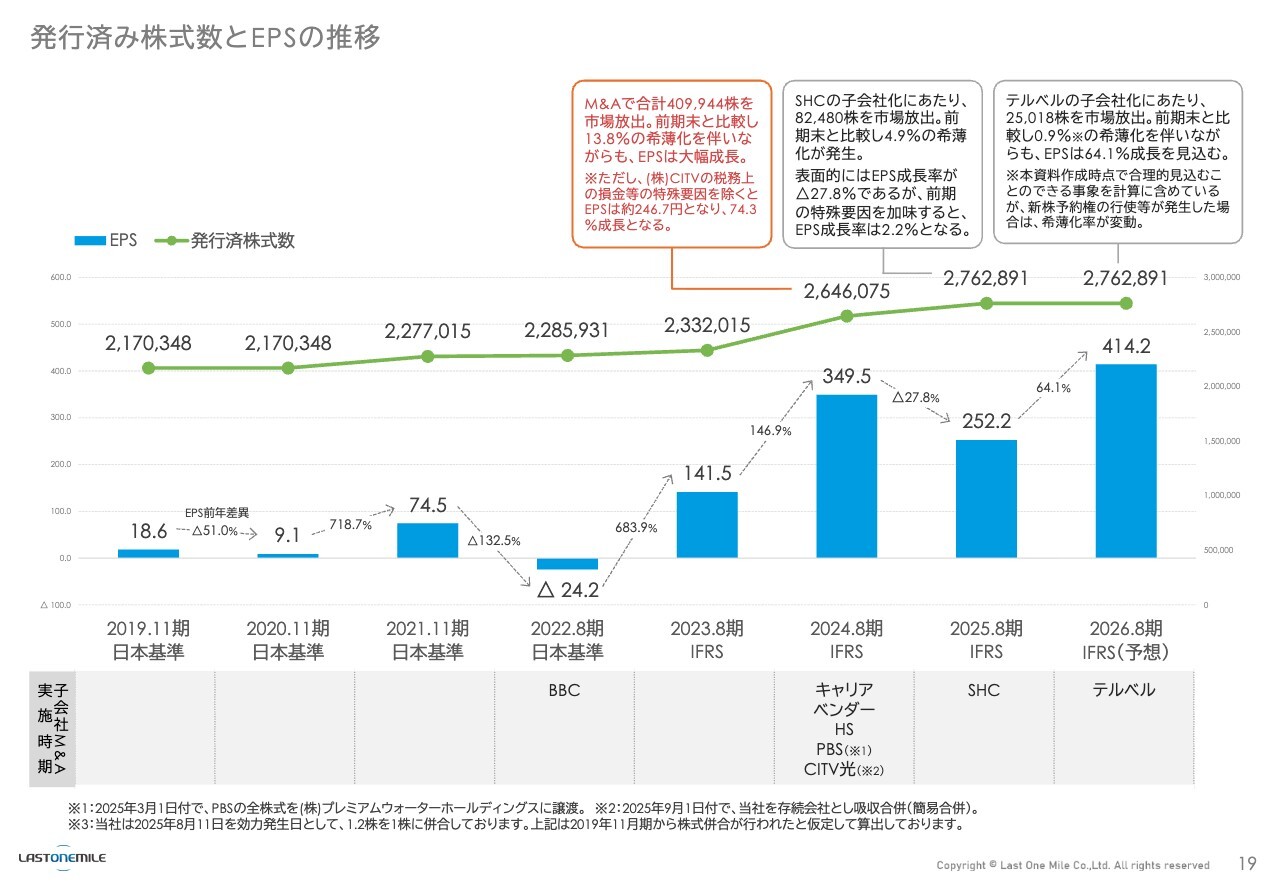

発行済み株式数とEPSの推移

発行済み株式数とEPSの推移です。投資家の方から「EPSの推移を出してほしい」という要望もありました。弊社でも1株当たりの利益を意識しています。M&Aを進める際も、一時的に下がったとしても次にきちんと上がっていくような買収を行っています。

そのため「今期末のEPSは414円程度ではないか」という予想を出しています。こちらも方針どおり順調に推移していると考えています。

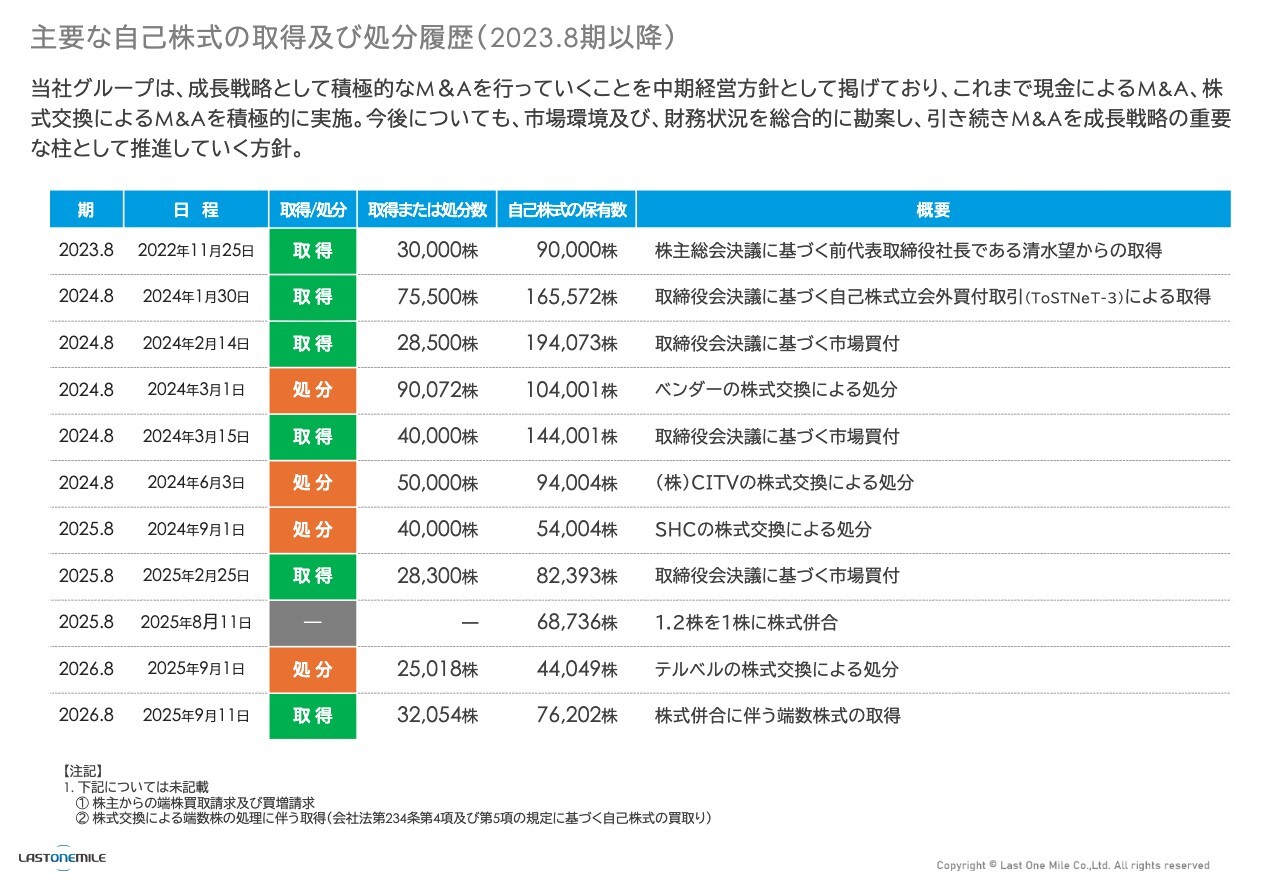

主要な自己株式の取得及び処分履歴(2023.8期以降)

スライドでは、これまで弊社が自社株買いを行っていた株式について、どのように処分しているかを記載しています。そのほとんどはM&Aの際に株式交換に利用しています。また、前期に株式の併合を行ったため、株式数が変動しています。

質疑応答:営業利益率の大幅増の要因について

司会者:「営業利益率が2025年8月期第1四半期の7.5パーセントから2026年8月期第1四半期の11.6パーセントへと大幅にアップしていますが、要因は何でしょうか?」というご質問です。

渡辺:2025年8月期に先行投資を行った部分があるため、営業利益率が上がっています。また、M&A等を通じてストック商材を多く保有している会社を買収したこともあり、そちらも原因となって変化していると考えています。

質疑応答:営業利益計画の上方修正の可能性について

司会者:「営業利益計画の達成率が28.3パーセントと繁忙期前から好調な滑り出しのようにお見受けしますが、上方修正はしないのでしょうか? 御社が意識されている株価にも大きな影響があると思うので期待しています」というご質問です。

渡辺:営業利益計画の達成率が28.3パーセントということで、第1四半期は順調に進捗しています。第2四半期、第3四半期についても繁忙期に入ってきますので、順調に推移すると考えています。このまま進めば上方修正の可能性があります。

2026年8月期は営業利益22億円を計画しており、2025年8月期もそうでしたが、翌期に向けて先行投資ができるのであればやりたいなと考えています。しかし、仕入れるものや投資するものがない場合は、通常通りの計上となるかと思います。したがって現時点では、可能性はありながらもなんとも言えない状況です。

質疑応答:顧客紹介料の単価の上昇傾向について

司会者:「前回の決算説明会で顧客紹介料の単価が上昇傾向にあるとお話しされていましたが、現在も続いていますでしょうか?」というご質問です。

渡辺:顧客紹介料は上がっていますが、現在も継続して上がっているかというとそうではありません。落ち着いています。これ以上上がることも、それほどないのではないかと個人的には思います。「すでに上がるところまで上がっている」と感じています。

質疑応答:顧客紹介料上昇の販管費増加への影響について

司会者:「顧客紹介料の上昇が販管費の増加に与えた影響について、おたずねします。その影響は、販管費の前年同期比28.4パーセント増のうち、どの程度を占めていますか?」というご質問です。

渡辺:顧客紹介件数は増加していますが、販管費の率としての影響はそれほど大きくないように思います。販管費の増加については、件数の増加が要因だとご理解いただければと思います。

質疑応答:先行投資の未回収部分について

司会者:「先行投資分の回収によって増益したとのことですが、残りの投資分はどの程度残っているのでしょうか? 第2四半期以降の余力についておうかがいしたいです」というご質問です。

渡辺:先行投資分ですが、フロー型商材に対する先行投資だけでなく、ストック型商材の部分にもきっちり投資しています。第2四半期以降にはそちらがしっかりと反映されると思います。

「残りの投資分はどの程度あるのか」については、ストックは何年にもわたって続くものです。長く残り続ける部分になると思っています。そのため、「現在のところ、うまくいっている」としか言えません。ただし、大幅に急増することはないと考えています。

質疑応答:商材別のストックおよびフロー戦略、将来の期待値について

司会者:「ストック型売上の四半期推移について質問です。M&Aによるインターネット回線の成長は見てとれますが、それ以外の商材が減少あるいは停滞しているのが気になります。目標達成に向けた今後の計画について、お聞かせください」というご質問です。

渡辺:先ほどご説明したとおり、「長期で見た場合にフローを取るか、ストックを取るか」の観点で判断した際、「インターネット回線についてはストックで取ったほうが非常に有利だ」と考えています。そのため、現在インターネット回線に注力しています。

一方で、電気などの商材については、弊社がさまざまな電気メーカーから仕入れ、それを販売するという立場にあります。また、弊社のお客さまは賃貸物件にお住まいの方が多く、引っ越しの際に解約されることが多いです。そのため、利益率の観点から、現在はストックよりもフローを重視しています。

ウォーターサーバーについては、引っ越し時に持ち運ぶことができるため微増し、緩やかに伸びている状況です。こちらの個別の商材については、達成目標を高く掲げてはいません。しかし、インターネット回線を中心に展開しているため、全体的な達成に関しては問題ないと考えています。

さらに、微増で伸びている商材として、監視カメラなどのレンタル等のセキュリティ関連商材が挙げられます。これらが今後どのような動きを見せるのか、期待しているところです。

質疑応答:投資の回収スピードと判断基準について

市川康平氏(以下、市川):取締役執行役員の市川です。「2025年8月期下期に行った先行投資が、今期の増益としてすでに成果に出ている点に感銘を受けました。今後も同様の積極的な成長投資を続ける中で、投資回収スピードや判断基準について、株主が安心できるポイントを教えてください」というご質問です。

渡辺:リード情報をまとめて仕入れたり先に仕入れたりといった場合の、顧客データ等の投資については、翌年の回収を想定しています。一方で、M&Aなどの投資に関しては、おおむね5年程度で回収する基準を設けており、その基準に基づいて買収を行っています。

ただし、長期にわたる投資、例えば「インターネット無料マンション」などの場合は、回収期間が5年を超えても問題ないと考えています。解約率が非常に低く、長期間にわたって利益を出せるため、そのようなケースでは少し長めの期間を想定しています。

質疑応答:フロー型売上の表示方法について

市川:「ストックとフローの売上の合計が全体売上額と一致しないのはなぜですか?」というご質問です。

こちらは私から回答します。スライドの注記をご覧ください。フロー型売上のグラフにおいて、新収益認識における代理人取引分を総額表示していることや、内部取引なども含めた数字で表しているため、合計すると連結業績数値とは差異が生じる状況となっています。

念のため補足すると、フロー型売上の比率は、全体の売上からストック型売上の比率を差し引いて算出しています。

質疑応答:インターネット回線のフロー型売上の季節性について

「この四半期のフロー型売上のインターネット回線の比率について、昨年全体に比べて、進捗が悪く見えます。昨年の四半期ごとの商材別の情報がありませんが、季節性等の理由でしょうか?」というご質問です。

渡辺:フロー型売上については、季節性があります。繁忙期が2月、3月、4月に訪れます。一方で、M&Aについては「集合住宅向け無料インターネット事業」であるため、季節性の影響はほとんどありません。

今回の件に関しては季節性によるもので、特に問題はありません。第2四半期、第3四半期でしっかりとした結果が出ると考えています。

質疑応答:1株当たりの利益最大化の達成度と今後の自信について

市川:「資料内で希薄化を伴いながらも、EPSを大幅に成長させている推移が示されています。渡辺会長が掲げる、1株当たりの利益を最大化し株主へ還元するという方針に対する現在の達成度と今後の自信のほどをお聞かせください」というご質問です。

渡辺:「1株当たりの利益を最大化する」という目標に関して、中期経営計画を作成したのだから当然達成すべきものと考えています。また、自信がなければ、中期経営計画を策定することはできません。達成できると思っています。

質疑応答:業務効率化とシステム統合の取り組みについて

市川:「中期経営計画において、グループ間の業務統合やシステムの統一により、販管費を抑制する方針が示されています。この業務の効率化によって、営業利益率を今後どの程度まで改善できる見込みか、手応えをうかがいたいです」というご質問です。

渡辺:システム統合の進展状況について、どの程度と表現すればよいのか難しい部分はあります。具体例として、弊社のグループ会社の「ちょっとここはなんとかしたほうがいいな」という問題点を挙げれば、「会社が増えたことによる資金効率の低下」があります。

各グループ会社がそれぞれ予算を持ち、それぞれでキャッシュを保有しています。また、「この会社がキャッシュをたくさん持っており、この会社はちょっと少ない」などさまざまな事情があります。

現状では、会計システム等が統合されていないため、資金の流動性が十分に確保できていないと感じています。そのため、今期中にシステムを統合し、資金の流動性や効率性を向上させたいと考えています。

決算書はすべて、決算期ごとにまとめて作成されており、内部留保の総額などは明確に表示されます。しかし、内部留保に含まれるキャッシュが「では、それだけ現金が残っているからM&Aできる」といったかたちでさまざまな用途に用いられる可能性がある一方で、実際には各子会社に分散しているため、効率的に活用できていない部分もあります。

業務効率化の観点から、こうした資金を会計システムの統合により流動化させることが、現時点で最も重要な課題だと考えています。「業務効率化をどの程度進めるのか」といえば、「決算書上に表れているキャッシュを効率的に活用する」という程度までシステム化を進めていきたいと考えています

営業面ではRPAやAIを活用して効率化を進めていますが、業務効率化は、0.1パーセントや1パーセントといった小さな改善の積み重ねによるものです。このような改善を10個、100個と積み重ねることで、最終的には1パーセントから5パーセント、さらに10パーセントへと向上させていきます。ただし、これらは急激には変化せず、少しずつ改善されていくものです。

弊社では事業計画の中で効率化を常に重視しており、特にAIやRPAの活用に力を入れています。毎月、どの程度改善できたかを確認しながら取り組んでいます。「どの程度の割合で改善していますか」との問いに対して明確な数値を伝えるのは難しいのですが、実際のところ、0.1パーセントずつの積み重ねを毎月進めています。

いきなり10パーセントや20パーセントの改善を達成することはありませんが、少しずつ改善が進んでいる現状です。

質疑応答:顧客紹介料の計上方法について

市川:「リード情報の仕入について、売上が先に立つ場合もあるのでしょうか?」というご質問です。

渡辺:先に売上が立つ場合は、基本的にありません。どうしても先に出費が発生します。

質疑応答:リード情報の収益化に必要な期間について

市川:「仕入れたリードが費用化されてから消化される、つまり売上に繋がるまで、期間はどの程度かかるのでしょうか?」というご質問です。

渡辺:通常の入居リストや各種会員リストなどのリード情報を仕入れた場合、おおむね1年もかからず、3ヶ月から半年程度で収益化が図れます。しかし、こちらが例えば不動産の所有者リストやオーナーリストの場合には、インターネット無料マンションなどを販売しますので、回収には4年から5年ほどかかることがあります。

リストの商材によって回収期間は変わってきます。中には回収に3年程度かかる商材もあります。ただ、弊社の売上の大半を占めるアライアンス事業については、回収が早く、ほとんどの場合、1年以内に全額回収するかたちとなっています。

質疑応答:電話営業におけるAIの活用について

市川:「電話営業が中心のビジネスモデルと理解しています。携帯電話の留守電への生成AI機能の実装など、電話コミュニケーション自体にも変化があると思いますが、事業にポジティブ、ネガティブな影響はあるでしょうか?」というご質問です。

渡辺:ポジティブな側面とネガティブな側面の両方があると思いますが、基本的にネガティブな影響はあまりないのではないかと思います。そのAIをどのように活用するかが重要であり、自動的に留守番電話で対応するというよりは、お客さまから折り返し電話がかかってきた際に、商材によってはAIで対応できると考えています。

一方で、特に販売や営業のように何かを売ったり紹介したりする業務については、現在AIを試していますが、そう簡単にうまくいくものではないというのが現実です。ただ、カスタマーセンターのような部署では、問い合わせに対してAIで対応することが、今ではかなり現実的に可能になってきているのではないかと思います。

AIが導入されることで生じるネガティブな影響については、現時点で特に思い浮かぶものはありません。

渡辺氏からのご挨拶

現在、第1四半期は順調に推移しています。第2四半期、第3四半期は繁忙期に入りますので、これらを確認いただければ、今期の着地点がどの程度になるかおわかりいただけるかと思います。また、来期・再来期への投資がポイントとなると考えています。その点については、第3四半期までの状況を見ながら検討していきたいと考えています。

引き続きご支援を賜りますようお願い申し上げます。本日はご参加いただき、誠にありがとうございました。

配信元:

この銘柄の最新ニュース

ラストワンMのニュース一覧- [Delayed]Financial Results for the First Quarter of the Fiscal Year ending August, 2026 [IFRS] (Consolidated) 2026/02/04

- [Delayed]Q1 FY2026.8 Financial Results presentation material 2026/02/04

- 2025年12月度月次主要KPIに関するお知らせ 2026/01/23

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … アクセルHD、ノート、エレメンツ (1月9日~15日発表分) 2026/01/17

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … アクセルHD、ABEJA、abc (1月14日発表分) 2026/01/15

マーケットニュース

- 26年IPOスタート、人気復活を模索する「中小型株」相場のポイント <株探トップ特集> (02/05)

- 明日の株式相場に向けて=「アンソロピック・ショック」の行方 (02/05)

- NY各市場 1時台 ダウ平均は652ドル安 ナスダックも1.8%の大幅安 (02/06)

- 英中銀インフレ見通し 1~3年後いずれも引き下げ (02/05)

おすすめ条件でスクリーニングされた銘柄を見る

ラストワンマイルの取引履歴を振り返りませんか?

ラストワンマイルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。