ネットスターズ、上場以来初となる通期黒字を達成 好調なGPVやコスト最適化などが寄与

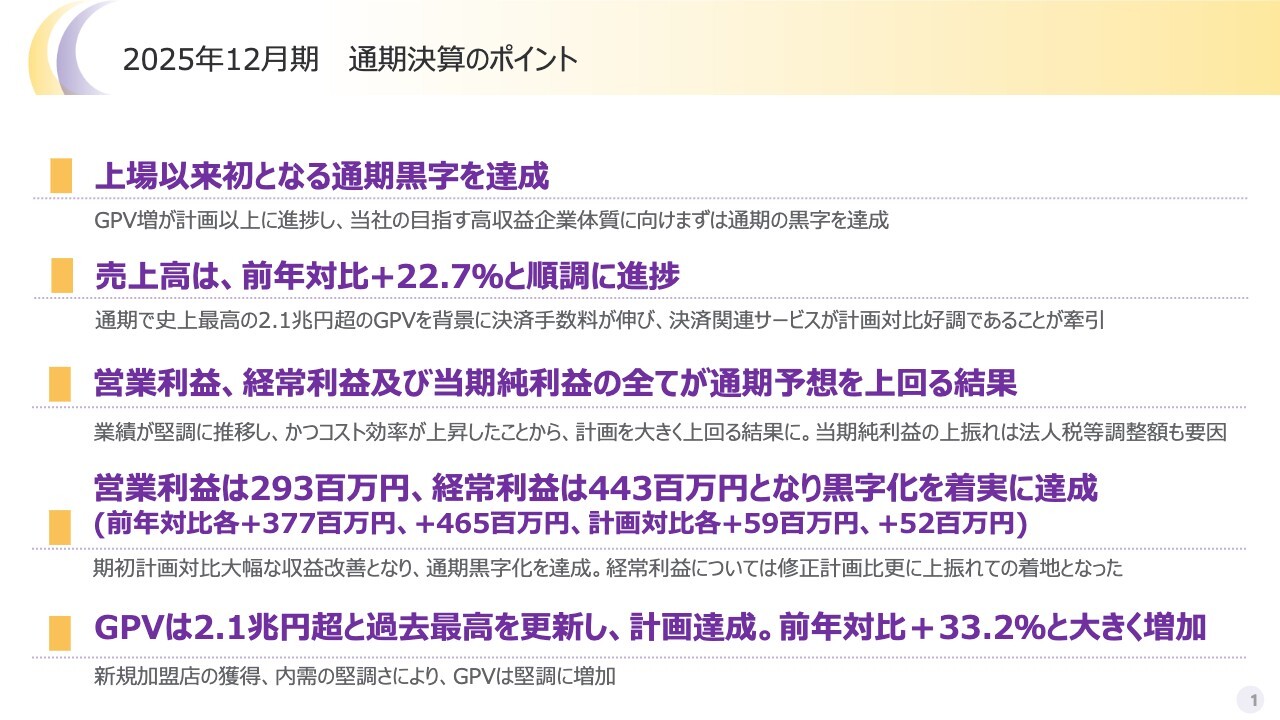

2025年12月期 通期決算のポイント

安達源氏(以下、安達):株式会社ネットスターズ取締役CFOの安達です。本日はお忙しい中、当社の2025年12月期決算説明会にご参加いただき、誠にありがとうございます。本日は私と、代表取締役社長CEOの李よりご説明します。

李剛氏:代表取締役社長CEOの李剛です。本日はどうぞよろしくお願いします。2025年度は当社にとって明確な転換点となる年でした。

上場以来、初めて通期黒字を達成し、営業利益が2億9,300万円、経常利益が4億4,300万円と計画を上回る結果となりました。これにより、最高益を連続で更新したことになります。また、GPV(トランザクションボリューム・流通取引総額)が2兆1,000億円を突破し、前年比33.2パーセント増となり、高い成長を維持しています。

これまで当社は、決済加盟店のネットワーク拡大を最優先事項として取り組んできましたが、今期はスケールの成長に加え、収益性を伴う成長フェーズへ移行した1年であると認識しています。

今回の黒字化は、一過性の要因によるものではなく、GPVの拡大や原価コストの最適化、固定費用の徹底管理といった構造的で改革的な成果です。今後は成長と収益を両立し、着実に推進していきます。

2026年の成長戦略についてサマリーで説明します。まず、主軸となる決済事業の強化に関して、私たちはQRコード決済において高い優位性を持っていますので、この活用と営業体制の強化を進め、さらにチームの強化を含めて市場シェアの拡大を加速させます。これを最優先事項として取り組みます。

また、収益性の高い決済領域への転換を進めていきます。具体的には、BtoB決済や、ゲーム分野におけるアプリ外課金などの、マージンが高い分野をしっかりとポートフォリオに組み込み、これらへのシフトを図ります。

さらに、DX事業においては「DX for AI」に取り組みます。AIエージェントを組み合わせることで、PSPのプロダクト開発などが非常に効率化されると考えています。

もちろんこれまでも、加盟店に対し「DX for AI」というサービスを積極的に提供しています。2025年にはさまざまな販売チャネルを開拓し、それを活用して2026年には一段と規模の拡大を図ります。グローバル展開に関しては、既存企業のモデルを基盤とした海外パートナーとの連携を強化していく方針です。

特に「JPQR Global」という国家プロジェクトを、すでに接続されている東南アジアの国々とクロスボーダー(越境)決済を展開し、新たな海外での売上を創出していきます。

「JPQR Global」に関してはすでに、例えばカンボジアやインドネシアなどで展開してきたため、今年はさらに多数の国々と接続しながら、クロスボーダー分野において収益性の高い決済領域を開拓していきます。

みなさまが注目されているステーブルコインについてお話しします。まず、私たちは中期的な取り組みとして、ステーブルコイン関連事業を戦略的に進めています。

また、Web2、つまり、今までの決済ゲートウェイといった決済インフラを引き続き活用しながら、ステーブルコインのユースケースを増やしていきます。将来的には、ステーブルコインと金融サービスとを連動させたモデルの構築を目指し、事業モデルを決済から金融へ進化させる方向性でチャレンジしていく方針です。

現在、羽田空港内で「USDC」の実証実験を行っています。今年は本格的な導入と新たなユースケースの拡大を検討しています。ただし、ここで明確にしておきたいのは、ステーブルコインの戦略そのものは2026年の業績の前提ではなく、あくまでも中期的な成長基盤の整備と、成長ドライブのひとつと位置づけているという点です。

まとめると、2026年は単なる黒字を維持する年ではなく、収益構造の効率化をさらに進めるとともに、新たな成長ドライバーを明確に確立する1年になると考えています。詳細については、安達よりご説明します。

安達:2025年度の通期決算のポイントをご説明します。冒頭でお伝えしたとおり、上場以来初となる通期黒字を達成しました。

また、昨年からの収益改善幅という点でも、期待していた水準をかなり上回って達成できたと思っています。トランザクションボリュームは2兆1,000億円を記録し、過去最高を達成するかたちで売上高も目標をおおむね達成できたと考えています。

また、後ほどご説明しますが、この売上高やトランザクションボリュームに関して、いわゆる日中ヘッドラインやインバウンド客減少といった点で疑義を持たれた投資家の方もいらっしゃるのではと思います。これらの影響はやや限定的であり、それ以上に内需の拡大がしっかり貢献しました。その結果として計画を上回ったことは、一定の評価ができると自負しています。

その上で、インバウンドに依存しない決済構造の構築や収益率の向上を、2026年および2027年にさらに進めていく必要があると考えています。また、多様なブランドの追加が、今後のキーワードとなると捉えています。

営業利益、経常利益、当期純利益のすべての項目が非常に堅調に推移し、まさに現時点で黒字拡大フェーズに入っています。冒頭で李が述べたように、単に黒字を維持するだけではなく、さらなる成長を目指すことが、私たちネットスターズの社員一同が共有している目標だと思います。

今後も黒字の拡大を進めていきますが、その第一歩を確実に刻むことができたのが、2025年度の成果だったと感じています。

我々のミッション

そのような中で、当社は「お金の流れをもっと円(まる)く」というミッションを常に掲げてきました。これに資する取り組みとして、ステーブルコインや「JPQR Global」の導入など、ネットスターズでしか実現できない、お金の技術革新を推進することにより、キャッシュレスがさらに身近なものになっています。

その波を絶やさずに黒字を拡大することが、私たちの大きなミッションであると考えています。したがって、黒字幅のさらなる拡大、および、先ほど「量と質の両立」というキーワードで表したようなことが、2026年から2027年に達成する目標となっています。

事業の概要 NETSTARSが提供する主なサービス

事業の概要についてご説明します。当社の事業基盤は変わりません。多くのキャッシュレス事業を展開しながら、これにDXでクロスセルやアップセルを行うことで、ネットスターズをご指名いただいた加盟店の満足度向上に注力します。このことが収益やチャーンレートの低下といった最もポジティブな結果をもたらすと考えています。

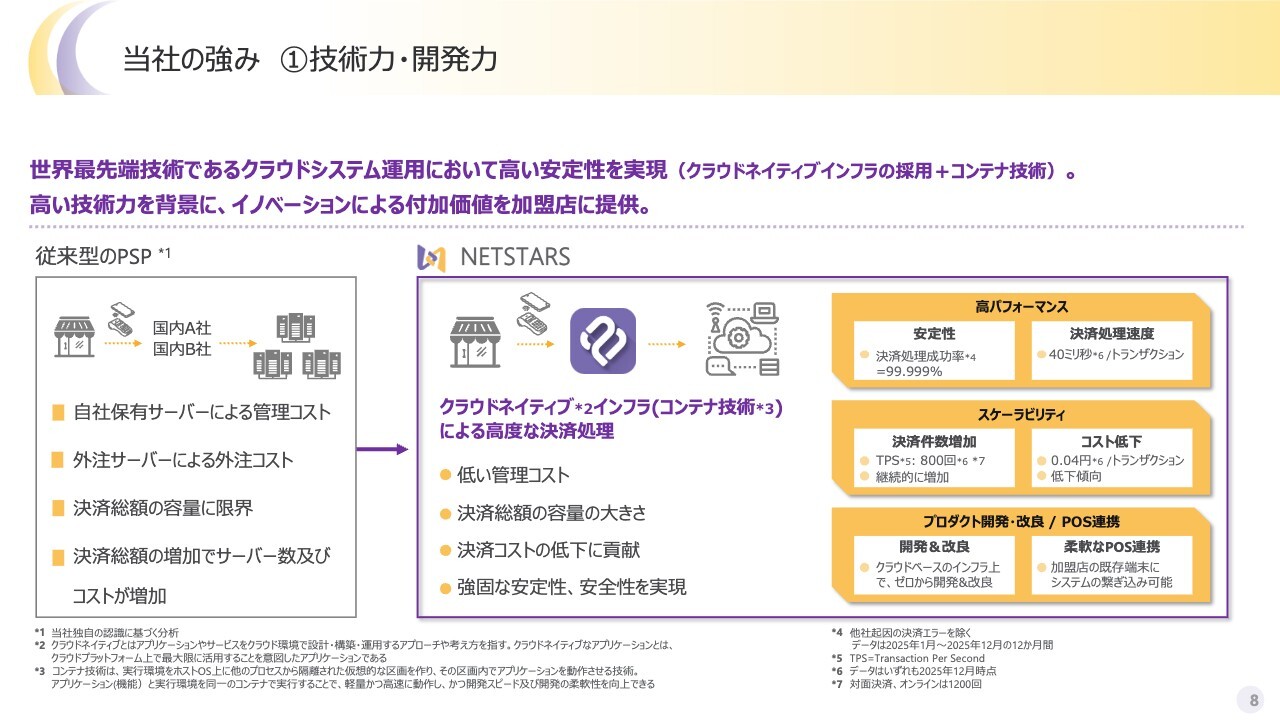

当社の強み ①技術力・開発力

当社の強みについてです。プロダクトのラインナップは割愛しますが、クラウドコンテナ技術にAIを組み合わせ、コスト効率を大きく改善したのが2025年でした。

なお、2025年以前にも一部でAIを導入していましたが、サーバー効率の管理やカスタマーサービスなど、お客さまから見えない部分にもAIを活用し、本格的にコスト構造の改善を進めていきました。

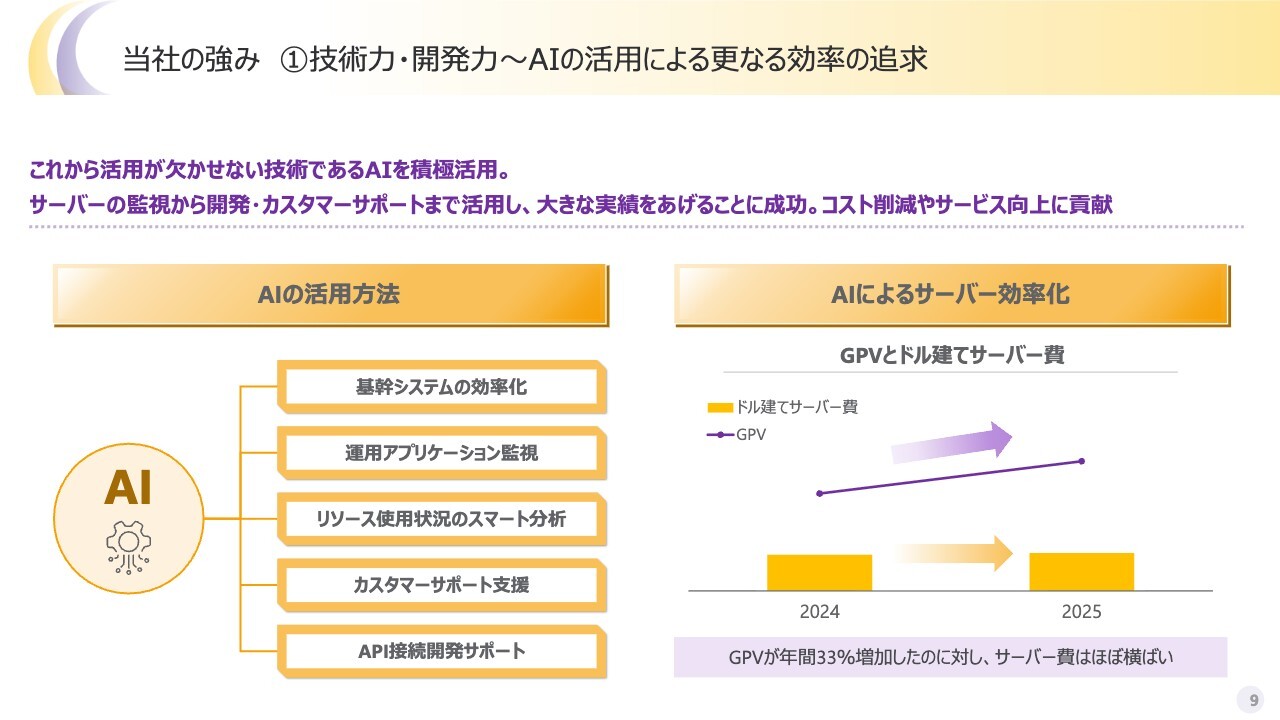

当社の強み ①技術力・開発力〜AIの活用による更なる効率の追求

その結果が非常に良く出たのが2025年です。スライド左側に示しているのはAIの活用についてです。すべてをお話しすることは難しいため、ほんの一部を掲載しています。実際にはこれ以上にAIを活用しています。

独自に育成・生成したAIもあります。その成果として、P/Lにわかりやすく寄与した代表例をスライド右側に記載しています。トランザクションボリュームが30パーセント以上成長しています。

当社は米ドル建てでサーバー費を支払っていますが、そのサーバー費が2024年、2025年の2年間で絶対額にほとんど変化がなかったという結果になりました。情報処理の件数はサーバーを大きく使用する要因ですが、30パーセント以上増加したにもかかわらず、サーバー費がほとんど増加しないモデルを構築できたことで、当社の体制が極めて強固であると実感できた1年であったと言えます。

2030年のあるべき姿を打ち出し、年間10パーセント程度の販管費増を見込んでいましたが、実際には10パーセントを下回る水準まできています。

そのために、例えば、新領域に独自の決済を導入した場合、収納代行事業者にとって最もコストがかかる項目である決済ゲートウェイのサーバー費が増えないとなれば、当社が成長を続けるためのドライバーの源泉になります。そのような、まさに成長力を体感できる1年となりました。

当社の強み ②強固な加盟店網、最大級のブランド数

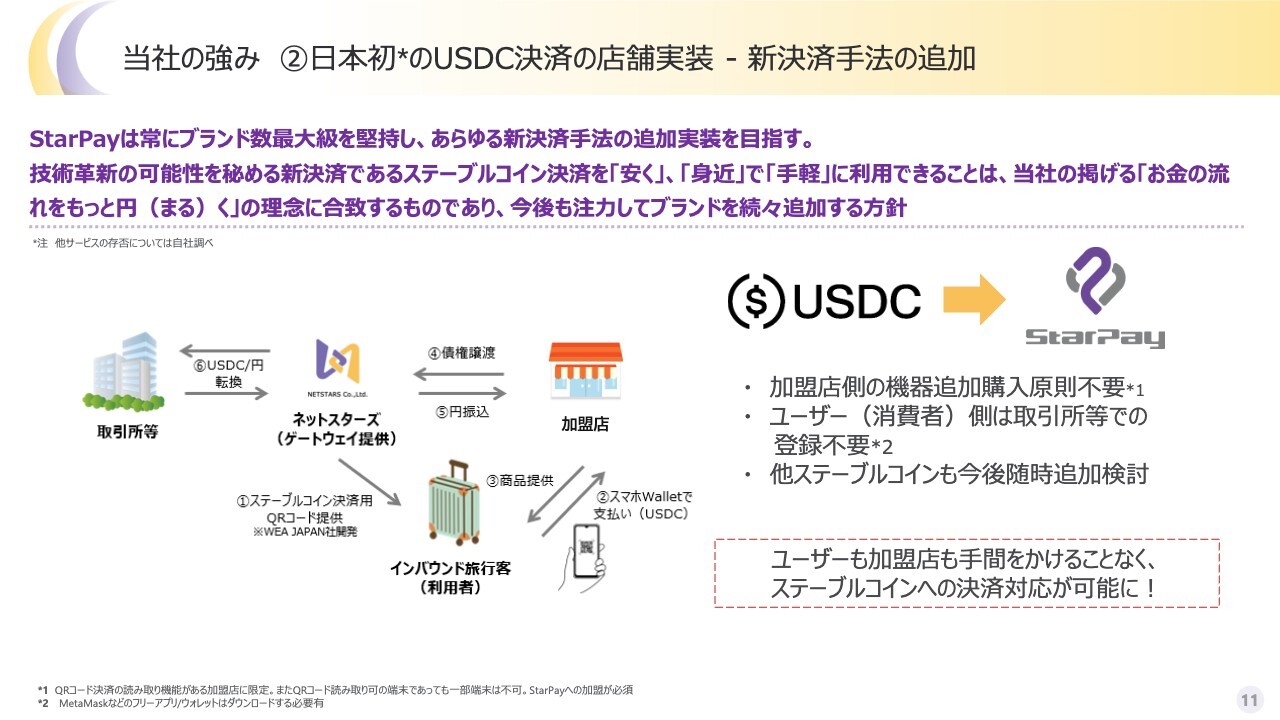

スライドの「決済ブランド」の項目に「NEW」と記載があるように、2025年は「USDC」に接続することができました。現在、実証実験を行っています。実験結果の詳細はお伝えできませんが、日本初で、おそらく世界初ともなる取り組みです。ハブ空港、ナショナルエアポートにおいて、実際のQRコード決済を用いたUSDC決済が可能となります。

この仕組みは取引所への登録が不要です。まさに誰もが利用でき、レジ側も既存のQRコードと同じ読み取り方で対応します。これも、基幹システムの柔軟性と効率性を高めたがゆえに実現したものです。

また、現在の決済ブランド数として、小区分で50強から60弱程度を携えており、この数は国内最大級と考えています。成長戦略の一環として、2026年度にはさらに10以上の決済ブランドを新たに追加する予定です。

これにより、2027年および2028年には、非常に大規模なクライアントを新規獲得できるマーケットが期待されています。これに向けて2026年度においても、決済ブランドの追加が重要なキーワードになると考えています。

当社の強み ②日本初のUSDC決済の店舗実装 - 新決済手法の追加

2025年に達成した決済ブランドの追加の1つが「USDC」です。我々はWeb2の会社ですので、Web3の技術をあくまでも既存の使い方によって、誰もが手軽に利用しやすいかたちで、手間なく新キャッシュレスに対応できるということが重要でした。

したがって、この仕組みでは、クレジットカードを新たに発行する必要もなく、新しい読み取り機を加盟店が購入する必要もありません。今まで利用していたカメラでQRコードを読み取れば「USDC」が利用できます。この実証実験を羽田空港と取り組んでいます。

ただし、李からもお伝えしたように、「USDC」は今年のP/Lに大きく貢献するものではありません。一方で、非常に大きな可能性を秘めていると考えています。

他方コスト面については、いわゆるペイ追加の範囲で収まっていますので、双方にとってリスクが低いといえます。

この取り組みが普及すれば、QRコード決済が決済手段として台頭した時と同様に、大きな変化をもたらす可能性があります。当初は「それは流行るの?」という疑念もありますが、新技術をいち早く実装しておくことで、その市場(TAM)をゼロから獲得できる優位性が得られます。このファーストムーバーとしてのアドバンテージを、今年さらに加速させたいと考えています。

当社の強み ③広範なパートナー基盤

パートナーシップ戦略についてです。昨年はおかげさまでStripe社を含め、さまざまなパートナーと連携を広げることができました。今年はさらにパートナーを増やし、大手決済会社やベンダー企業との連携を強化していきます。

また、2026年度のキーとなるのが、ターゲットするセクター群を今後3年間で大きくとっていくというスタンスです。特定のセクターに特化した専門企業やプロフェッショナルとの提携も視野に入れながら進めていきます。

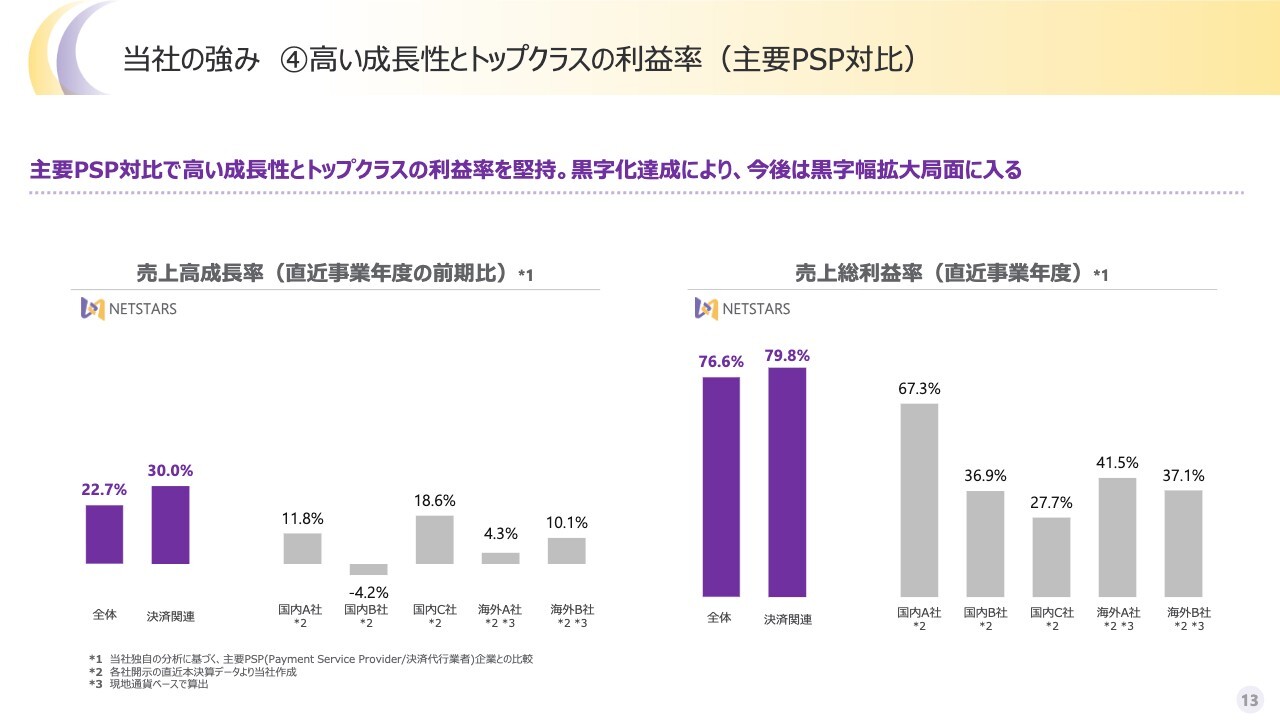

当社の強み ④高い成長性とトップクラスの利益率(主要PSP対比)

話題を2025年度に戻します。売上高成長率・売上総利益率ともに非常に良い結果を出すことができました。競合他社と比較しても堅調な成長を遂げることができたと考えており、このステータスをしっかりと維持していきたいと思います。

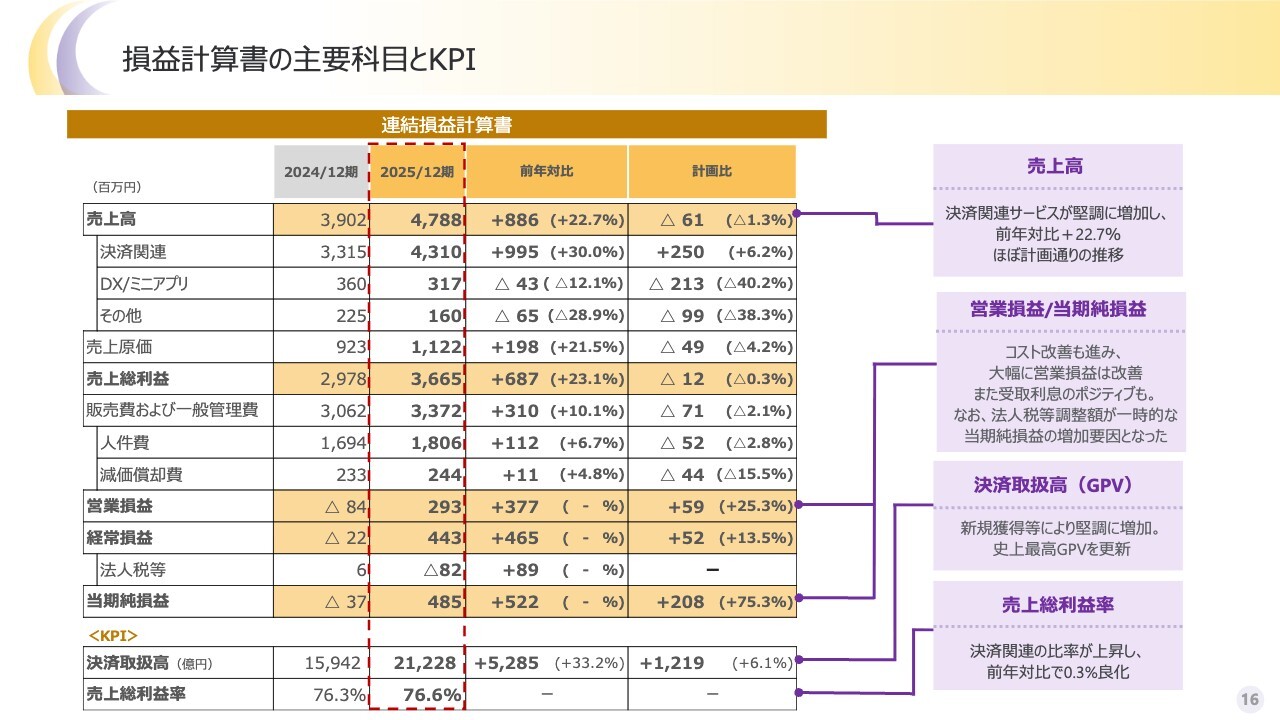

損益計算書の主要科目とKPI

損益計算書です。目標であった売上高48億円に対し、若干日中インバウンドの影響による欠けがあったものの、トランザクションボリュームが33パーセント増加し、決済関連の売上も予想を上回りました。

これを支えたのは引き続き内需です。2025年は国内のキャッシュレス比率の伸びや新規加盟店の獲得が進み、内需に支えられた年であったと感じています。この内需の伸びがさらに加速していることを実感しています。

DX/ミニアプリについては、ご説明したとおり、未達成となりました。一方で、多くの案件をいただいています。現在は、イニシャルコストをいただくことよりも、決済手数料をしっかりと確保することをメインフォーカスとして取り組んでいます。

したがって、営業形態もその方向にシフトしつつあり、2026年度においても基本的には決済手数料を最優先事項とする方針で進めています。DX/ミニアプリは、その導入口としての役割が最も適していると考えていますが、ニーズは依然として非常に高い状況です。

そのため、セルフレジの導入、自治体向けウォレットの推進、AI化の3点を打ち出していきながら、手数料収益の源泉とすると同時に、顧客離脱率(チャーンレート)を低位で安定させるという使い方をしていく想定です。

いずれにしても、2025年の営業損益は2億9,300万円となり、計画比で約6,000万円のプラスとなりました。経常損益は上方修正後からさらに5,200万円上積みしました。

昨年は通期赤字でしたので、経常損益に関しては4億5,000万円強まで改善しています。売上高が8億円程度増加したことを踏まえると、オーガニックな成長として一定の成果を残せたと考えています。

ただし、この流れを黒字拡張路線として維持・継続することこそが重要であり、今後はさらに黒字を拡大するフェーズに入ると考えています。そのため、より厳格に黒字化体制をモニタリングしていきます。

また、当社の事業の良い特徴として、一度黒字化すると、大きな追加コストをかけない限り、黒字が積み上がっていくことが期待できる点があります。したがって、黒字を維持することにとどまらず、拡大に向けて全力で取り組んでいきたいと考えています。

当期純損益に関して、一点ご留意いただきたい点があります。当期純損益は計画対比でプラス2億800万円と大幅に上方修正していますが、これは赤字企業が黒字に転換する際に発生する法人税等調整額が一時的な増加要因となっているためです。この点を我々の実力値とは若干切り離してお考えいただけると幸いです。

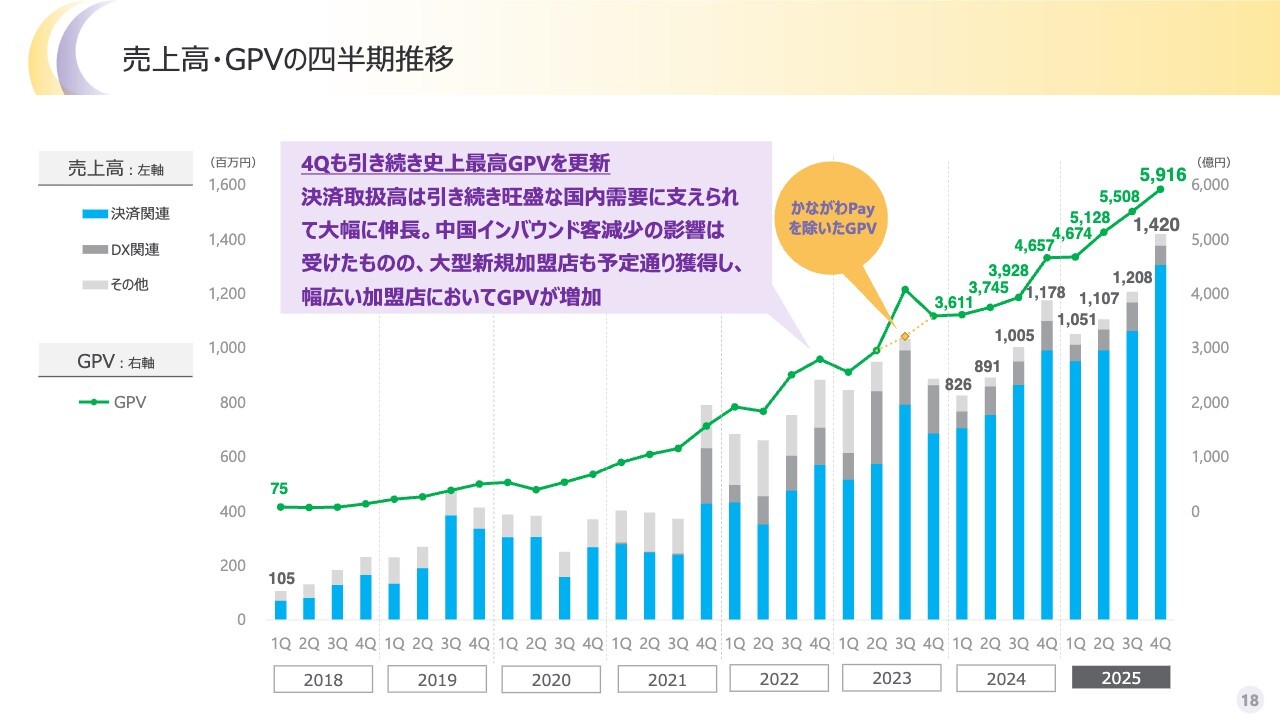

売上高・GPVの四半期推移

売上の鍵となったトランザクションボリュームの振り返りです。ありがたいことに、大型の新規加盟店の貢献を想定どおりに確保できただけでなく、新規獲得も想定を上回る成果を上げられた年であったため、結果にも多少影響が出ていると考えています。

また、解約率も低位で安定して推移しており、離脱をかなり防ぐことができました。一方で、中国インバウンド減少の影響はゼロではありませんでしたが、その影響を受けつつも内需の伸びが顕著に見られました。

最終的に、トランザクションボリュームがしっかりと成長し、売上も大きく伸びました。これは、予定していた大口への端末販売が進み、これが手数料売上にも合せ技となって貢献しています。

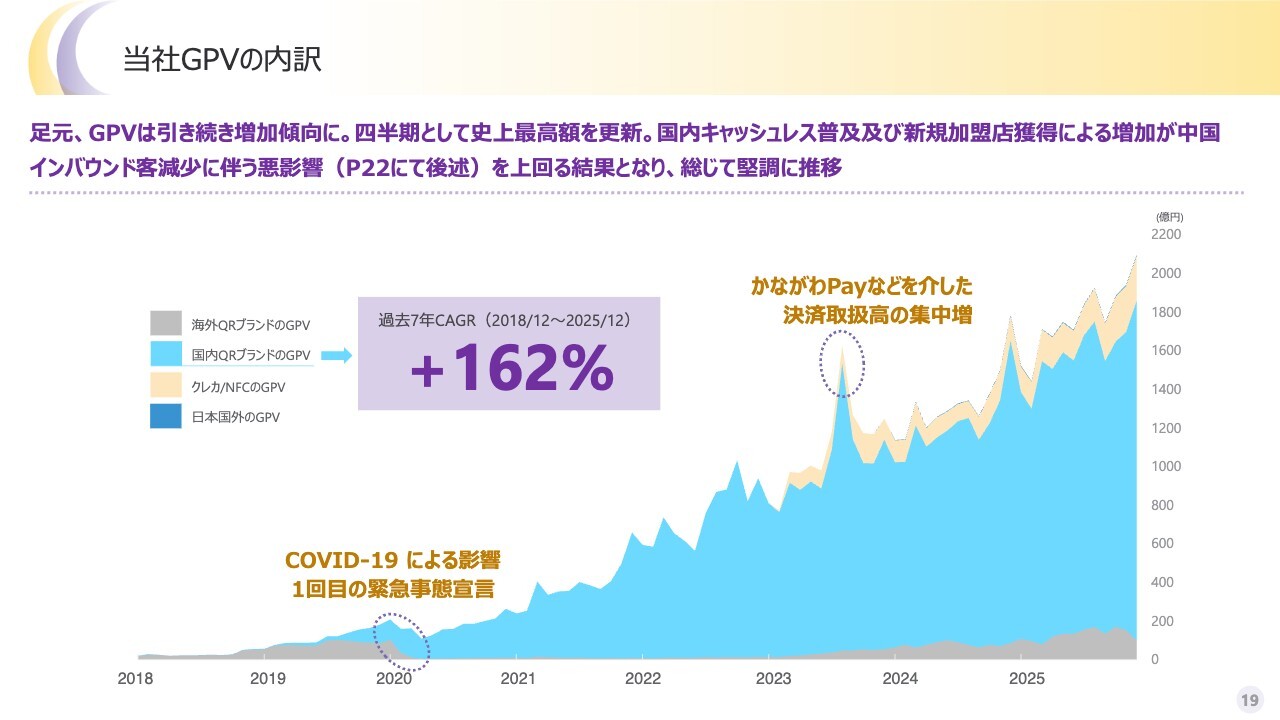

当社GPVの内訳

トランザクションボリュームについてです。国内QRコード決済もクレジットカードも似たような曲線で大きく伸びています。ただ、当社がクレジットカード事業を開始するのが遅かったこともあり、新規加盟店の増加ペースではクレジットカードがやや顕著に増加しているように見受けられます。

一方、目線を下に向けると、濃いグレーで示されているインバウンドQRコード決済は右肩下がりです。これは主に中国インバウンドの悪影響が反映されていると考えられます。

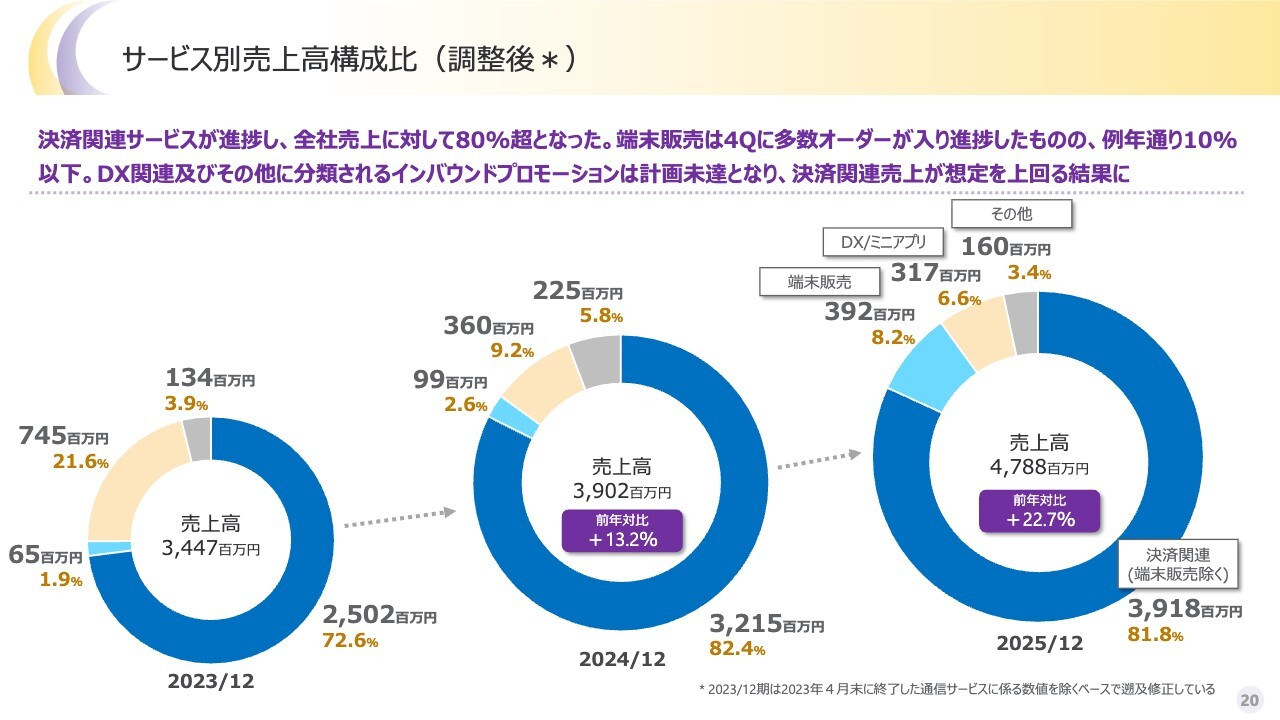

サービス別売上高構成比(調整後)

インバウンド客のご説明の前に、まずセグメントについてお話しします。当社は単一セグメントで、すべてフィンテック事業に分類されます。小区分とする場合、決済関連手数料などを中心とした決済関連が81.8パーセントを占め、引き続き8割を占める状況です。

端末販売は第3四半期終わりから増加し、8.2パーセントを占めています。これは先ほど申し上げた大口の需要が予定どおり一度に入ったためです。

また、DX/ミニアプリが6.6パーセントです。このベースは若干の上下はありながら引き続き維持されます。当社の根幹は決済手数料や送金手数料ですので、これら手数料の分野を、さらに拡大していくことが重要なポイントです。

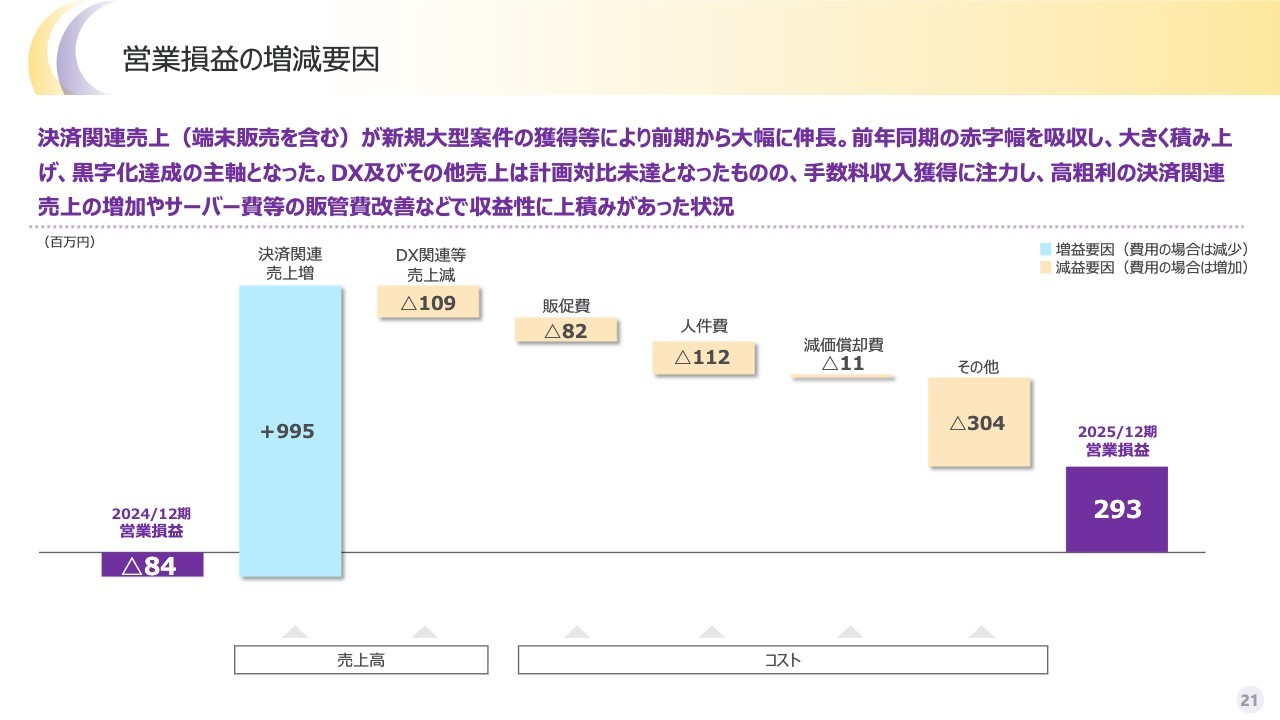

営業損益の増減要因

営業損益の増減要因です。2025年は大きな変動はありませんが、DX関連は未達となったものの、決済部門の売上増加が相当大きな影響を与えました。他の要素については、予測していた販管費10パーセント増の範囲内に収まったため、利益を確保することができました。

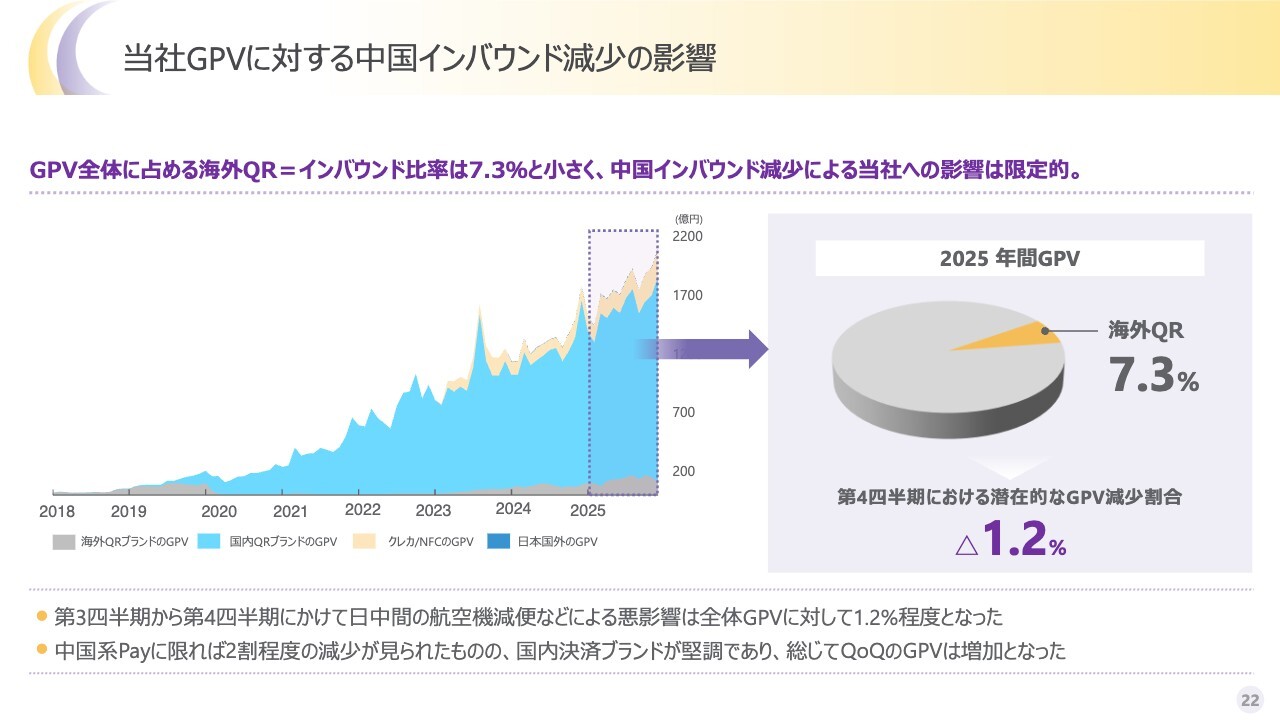

当社GPVに対する中国インバウンド減少の影響

トランザクションボリュームの伸び方についてです。この点についてはさまざまな視点で分析が可能ですが、まずは高市首相をはじめとするいろいろな発言が影響し、それに対するリアクションがあったというのが、中国インバウンド減少の要因でした。

この減少が顕在化したのが2025年度第4四半期です。そこで、第4四半期が受けた影響についてどのように捉えるべきか、年換算も含めた分析を行いました。

年間を通じてみると、トランザクションボリューム総量、すなわち国内外すべてを合わせた数字で1パーセント強の悪影響が見られました。この数字が大きいか小さいかを判断すると、決して小さくはありません。しかし、全体のトランザクションボリューム総量に関しては、「マイナス何十パーセント」というような大幅な減少には至っていません。

当社が今年さらに多くのペイ追加を想定しているのも、今回は中国に関するヘッドラインが中心でしたが、今後は常に他国や国内のペイで起こるリスクもマクロ的に存在していると考えているためです。したがって、ペイを多様化してサービスの選択肢を広げることが極めて重要と認識しています。

インバウンド需要の減少やその悪影響について、一部の投資家から「非常に大きな悪影響」との懸念がありましたが、そこまでではなかったことはプラスの要素です。ただし、影響がまったくなかったとは言えず、それがマイナス要因であることは事実です。

ただ、売上への影響面では、海外のQRコード決済ブランドによる手数料収入が国内のQRコード決済ブランドと比較して倍近くあることも留意すべき点です。そのため、売上全体の潜在的なダメージとしては2ポイント程度ありました。一方で、内需の増加によって上振れがあったと捉えることができます。

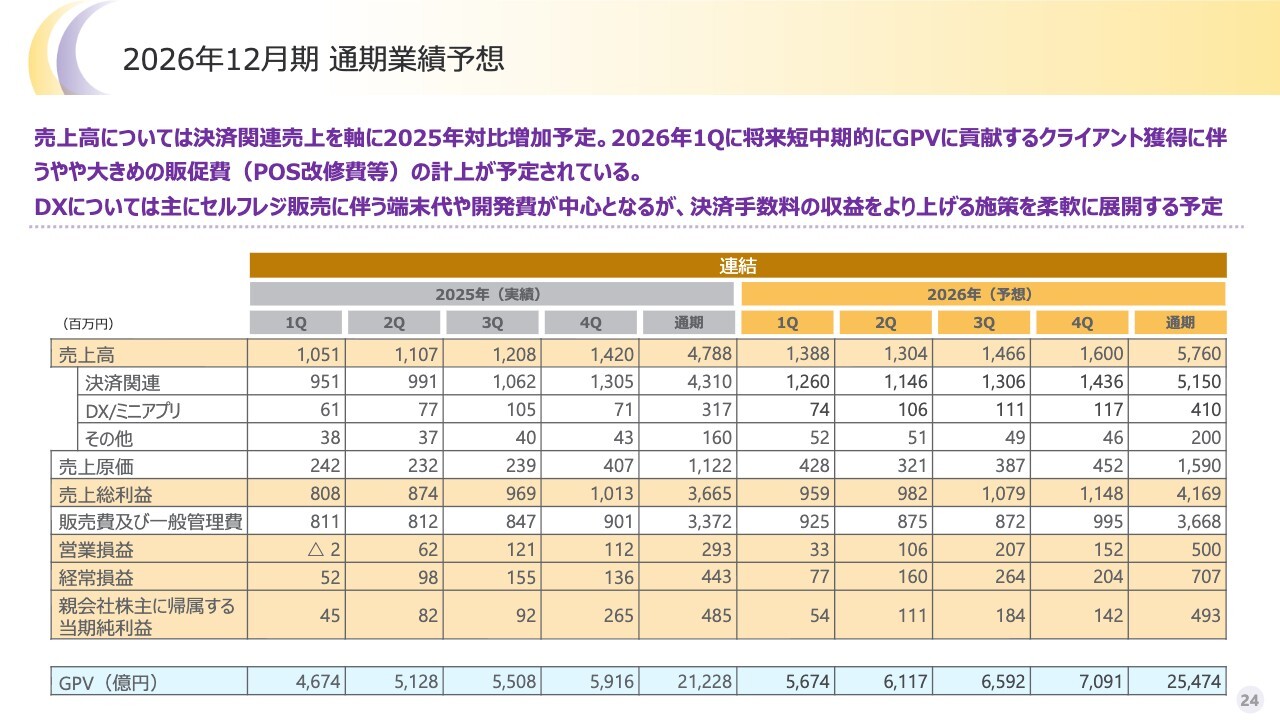

2026年12月期 通期業績予想

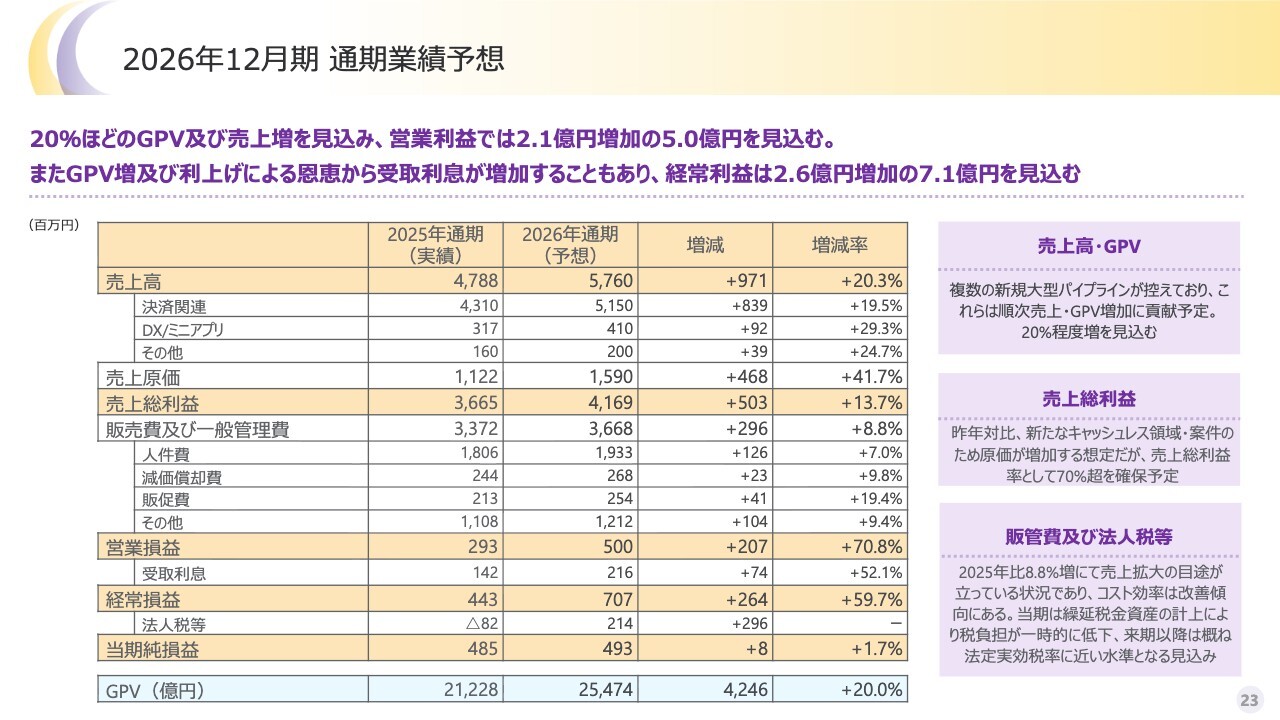

2026年度の予算についてご説明します。まず、売上高は20.3パーセントの成長を見込み、これはトランザクションボリュームの20パーセント増とほぼ一致しています。そのため、決済関連のミニセグメントも約20パーセントの増加を予定しています。

DX/ミニアプリについては、2025年の結果が2024年を下回りましたが、2026年は2024年をわずかに上回る程度の結果を見込んでいます。

この主な背景として、案件数に応じたセルフレジの導入が多いことが最も大きいです。加えて、自治体の補正予算のタイミングですので、自治体関連の施策がいくつか実施されると考えています。

総利益率は70パーセント超となっています。原価が増加している理由については、2025年度に粗利益率が80パーセント近くに達したことがやや特異な状況だったと捉えています。

新領域として発表しているキャッシュレス事業やゲーム領域など、新しい分野に特化したキャッシュレスに多少の改修を加える想定ですので、その分で粗利益率が多少低下しているように見えます。これらの開発に伴う原価が一定程度かかっていることをご理解ください。

「なぜ20パーセントなのか?」について、当社の認識では契約年数の切れ目上、大型店の新規加盟が他社からのリプレイス案件を含め、2025年ほどには大きな契約が見込める年ではないと捉えています。

ただし、そのような状況下でも、複数の大型加盟店をすでに獲得できていることは非常に良い成果だと考えています。しかし、2025年と比較すると、市場で獲得可能なパイのボリューム感が減少する年ではあると思っています。

一方で、2027年および2028年は、より魅力的な市場になると考えています。そのため、2026年度には黒字幅をしっかりと拡大しつつ、その中で対象領域に特化した施策やペイの追加導入といった取り組みを着実に進めることが重要な年になると思います。いずれにせよ、当社は利益が堅調に伸びるフェーズにあると考えています。

販管費については、目標を10パーセントとしていたものの、現状ではそれ以下に抑えられる見込みです。これに大きく寄与しているのは、サーバーの効率化やそれに伴う人件費の抑制などといったコスト管理ができていることだと考えています。引き続き、コスト管理を徹底していきます。

その中で、赤字から黒字に転換した2025年度ですので、繰延税金資産の計上などにより、税負担が一時的に低下していました。したがって、2026年度は概ね実効税率に近い形で法人税を納税する予定です。その分の増減は当期純損益に影響するため、実力値とは多少乖離したものとして捉えていただければ幸いです。

2026年12月期 通期業績予想

通期の業績予想についてです。四半期ごとの増減はあるものの、第1四半期や第2四半期、とりわけ第1四半期は季節性の影響により、第4四半期からトランザクションボリュームが一時的に減少します。これは毎年同様で、年末が最大となり、年明けから若干消費が抑えられるというサイクルが見られます。

第1四半期からしっかり黒字を拡大していくフェーズに進むと考えています。端的にはトランザクションボリュームを約2兆1,000億円から20パーセント増の約2兆5,000億円に引き上げることが達成できれば、十分に実現可能だと見ています。

また、2027年や2028年が重要な勝負の年ですが、2026年についても、2027年の新規クライアント獲得を大きく進められる年でもあります。そのため、2026年は行うべきことが多い年となります。

さらに、2027年のクライアント向けPOS改修費等も、2026年の時点で一部準備を進める予定です。将来にわたるクライアントという意味では、クライアント獲得につながるPOS改修費を積極的に投資しつつも、黒字化の拡大を着実に進めることが2026年にあるべき姿となります。この目標に向け、確実に達成していきたいと考えています。

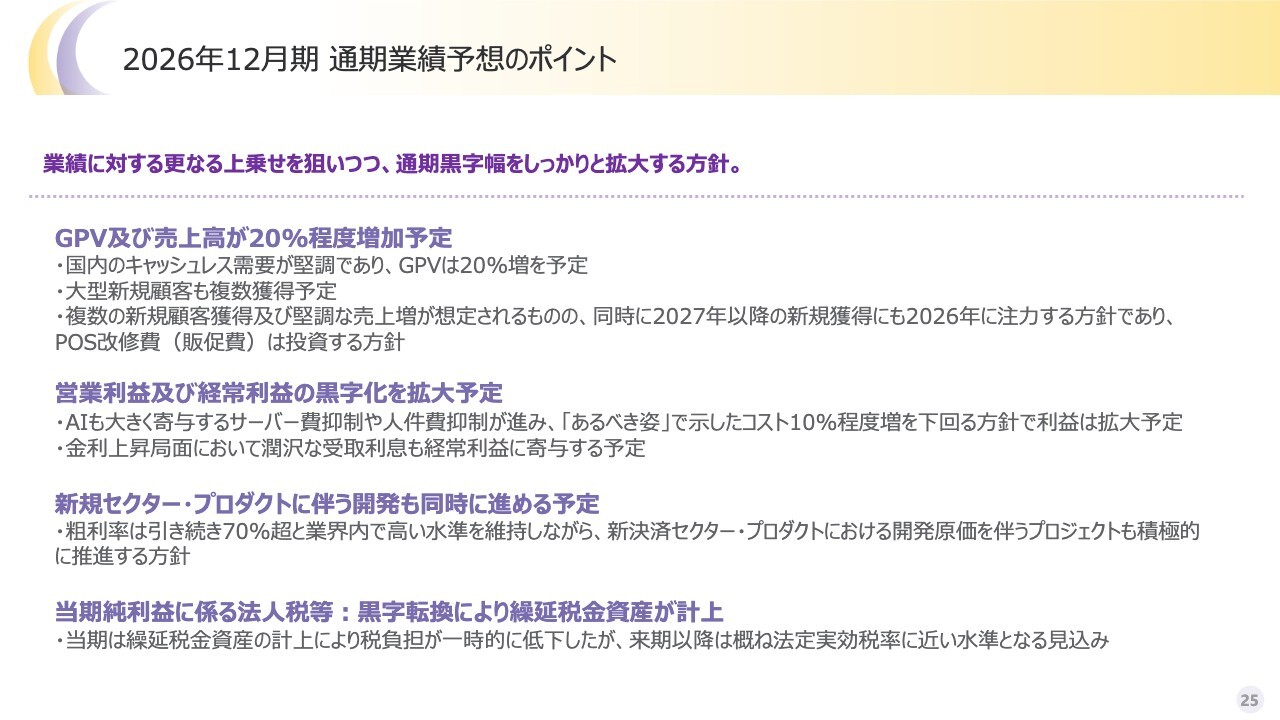

2026年12月期 通期業績予想のポイント

2026年度のサマリーです。トランザクションボリュームと売上は、ともに20パーセント程度の成長を見込んでいます。また、大型新規案件も複数予定しています。POS改修費については、将来にわたって2026年を含めさまざまな年に貢献する投資として、しっかりと進めていきたいと考えています。

営業利益などは、コストコントロールが想定以上に進んでいることから拡大する見込みです。

新規セクターやプロダクトについては、先ほどご説明したとおりです。売上総利益率は引き続き70パーセント超と、業界内でも高い水準を維持します。ただし、開発原価についてはしっかりと投入していく方針です。

先ほどお伝えしたように、税金の繰延資産はなくなる想定です。黒字化をさらに拡大しながら、新たな武器を次々に仕込んでいくことで、2026年は非常におもしろい年になりそうだと考えています。

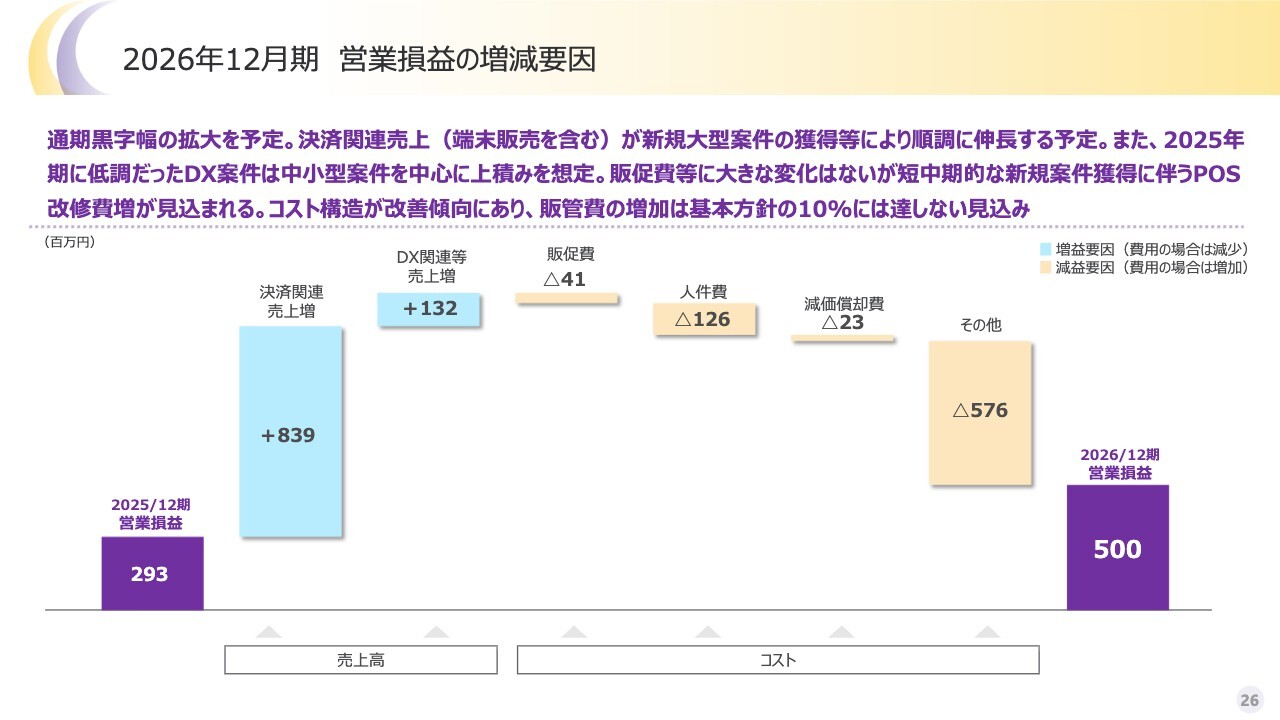

2026年12月期 営業損益の増減要因

要因分析についてはお時間のある時にご覧いただければと思いますが、基本的にキャッシュレス手数料の売上増によりコスト効率が向上し、プラスがマイナスを上回る幅で営業損益の拡大が見込まれています。

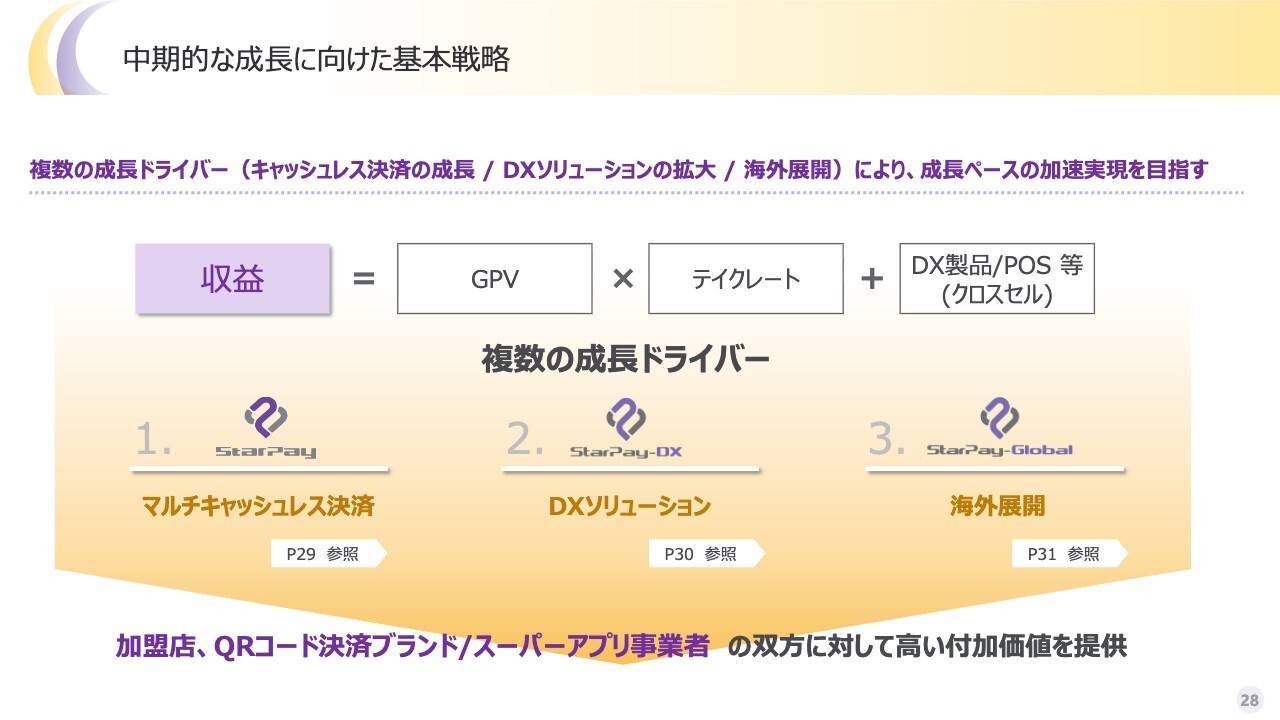

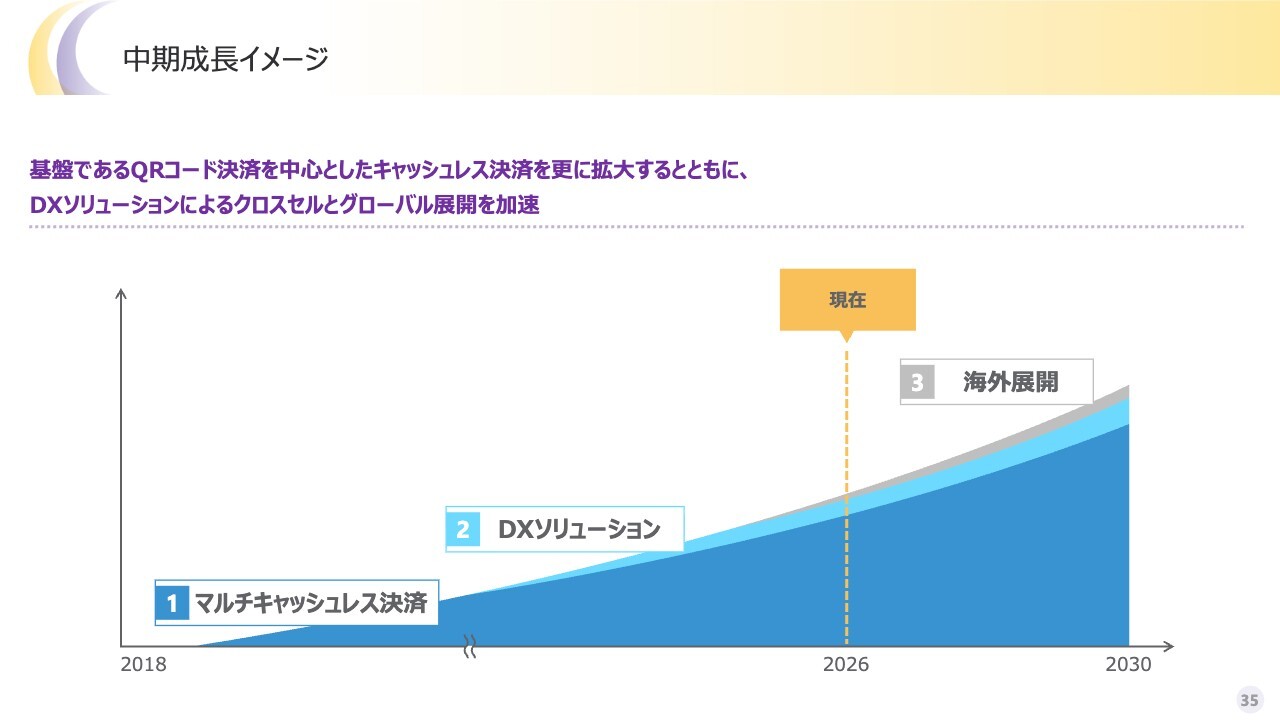

中期的な成長に向けた基本戦略

2026年の成長戦略です。冒頭でも述べたように、さまざまな課題がありますが、やはり我々にとって最も重要なのは手数料を増やすことです。これを最優先事項として、しっかり取り組んでいきます。

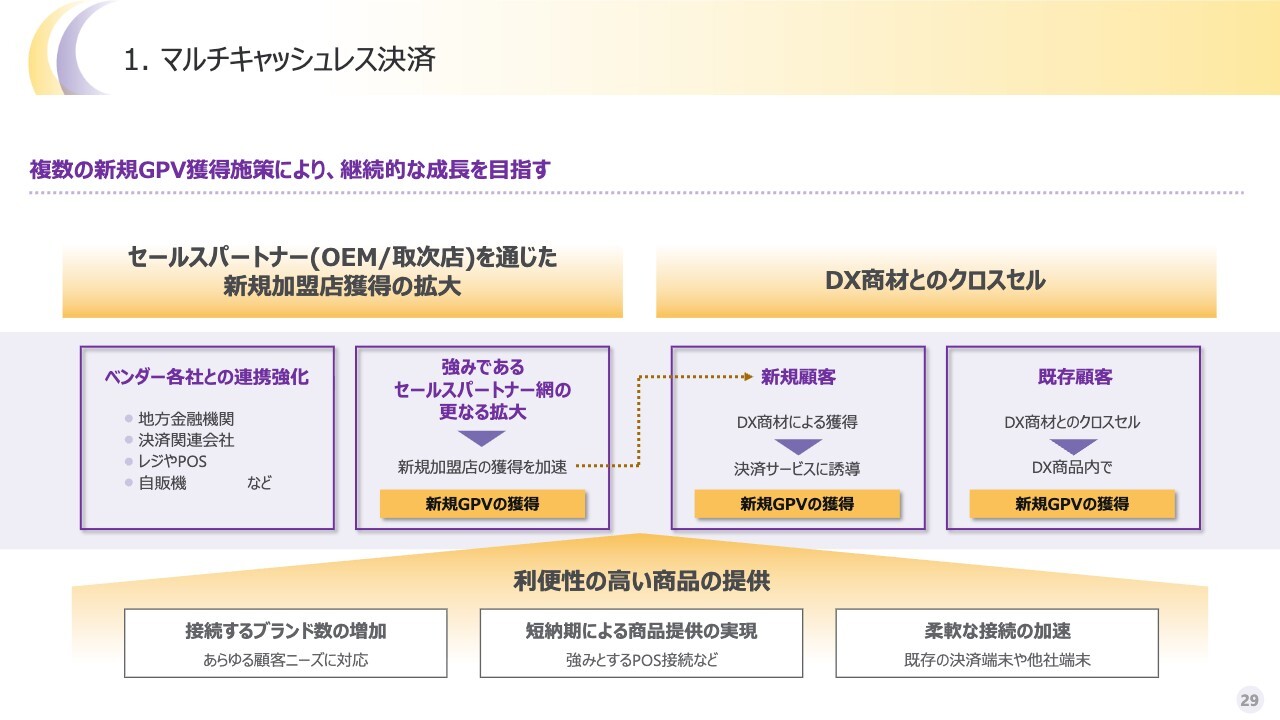

1. マルチキャッシュレス決済

そのためには新規顧客の獲得が最も重要です。加えて、1クライアントあたりのトランザクションボリュームを向上させるためには、ペイ追加が非常に大切です。この2つのキーワードを軸に、パートナーの拡大も含めた取り組みを進めていきます。

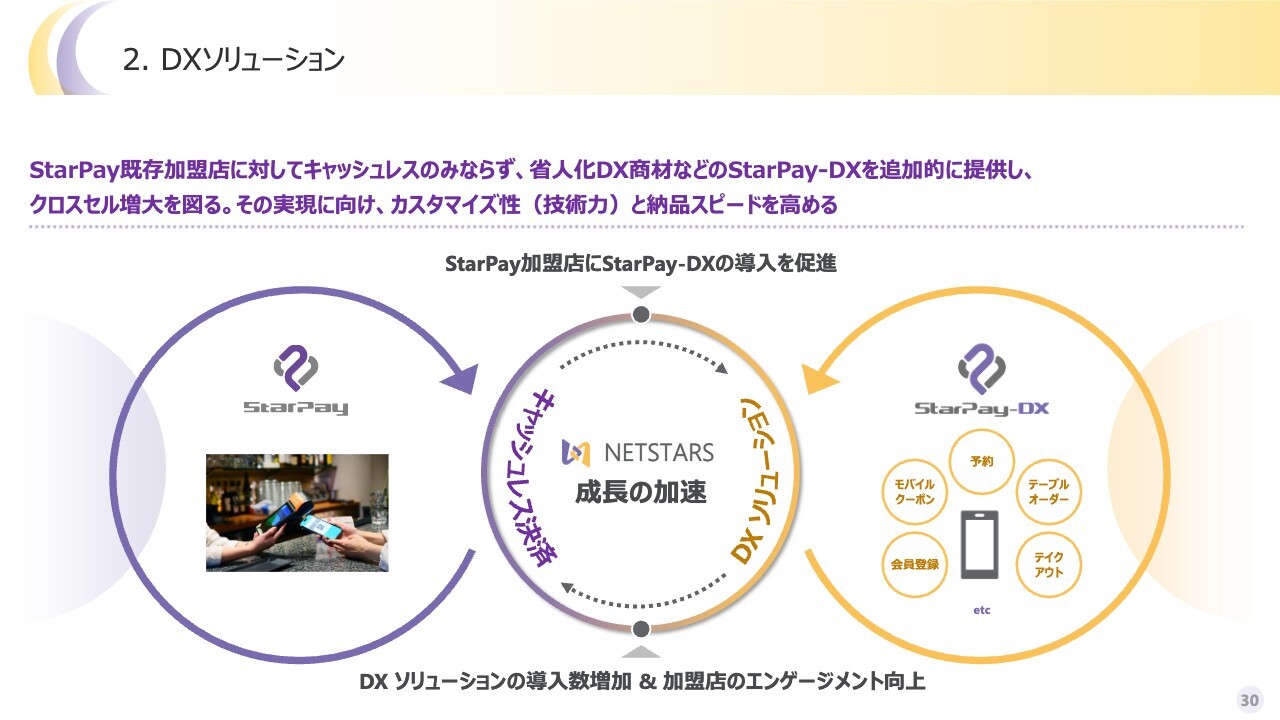

2. DXソリューション

DX商材とクロスセル・マルチセルを活かすという基本方針はあまり変わりません。その中で、DXソリューションにおいては、セルフレジを中心に手数料をしっかり稼げるものを積極的に導入し、省人化に貢献していきます。

3. 海外展開

海外展開も引き続き加速していきます。

今期注力施策:マルチキャッシュレス決済

今期の注力施策ついてあらためてご説明します。まず、手数料や決済関連の取り組みとして、キャッシュレス対応業界の拡大を進めます。

すでに生命保険やガソリンスタンドなど、毎年新たな領域での取り組みを行っています。業界初のフルキャッシュレスサービスをネットスターズが手がけることにおいては、積極的に取り組んでおり、引き続き重要な分野です。

2026年は医療・保険、不動産、教育など、キャッシュレス化がまだ浸透していない業界にも注力し、日本初となるべくサービスを積極的に提供していきたいと考えています。もちろん流通・小売業界については、現在シェアを拡大しており、今後も成長を見込んでいます。

今後も、ぜひネットスターズの新たな取り組みにご期待ください。

また、決済ブランドの拡張として、今年は10以上のブランドを追加します。これはWeb2やWeb3、国内外を問わず、さまざまな銘柄をジョインさせる計画です。その結果、「StarPay」で取り扱うブランドが大幅に増えることにもご期待してください。

これは、チャーンレートの低下、収益の最大化、ブランド力の向上、さらには競合優位性の確立など、すべての面でプラスの効果をもたらす施策となります。しっかりと確保を目指していきたいと考えています。

最後に、当社はオフラインのキャッシュレス決済が9割を占め、残りの1割でオンライン決済に取り組んでいます。

ただし、オンライン決済に関しては、一部の特定セクターで注目されているものの、基本的にはレッドオーシャンであると考えています。そのため、今からECサイトのバックエンドを数多く手がけるというのは、成長戦略として適切ではないと判断しています。

したがって、そのような分野については得意な企業にお任せして、当社はニッチな領域や法改正などに伴う整備が遅れているオンラインのキャッシュフローフィールドで成果を上げることを、スピード感を持って対応したいと考えています。

スマホゲームのアプリ外課金は、まさにその1例です。法律が若干改正されたことにより、さまざまなマルチキャッシュレスがより営みやすくなりました。したがって、ここは当社が先んじて手がけたいと考え、子会社を設立しました。このような流れの中で、セクターや用途をしっかりと絞ったオンライン決済をマルチに進めていきたいと思います。

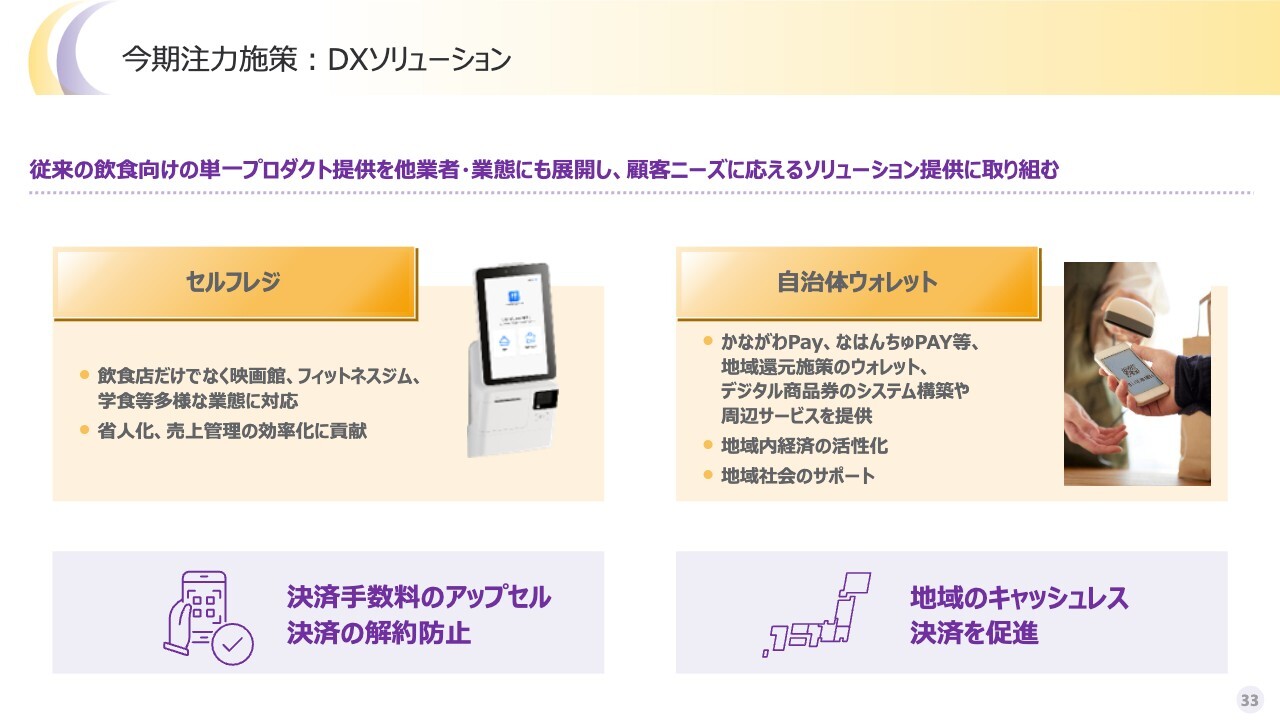

今期注力施策:DXソリューション

DXソリューションの注力ポイントです。今年は方針が明確で、セルフレジの販売と自治体ウォレットの推進、この2つに注力していきます。

自治体ウォレットについては、みなさまもご存じのように、自治体へ追加の経済対策などが立案される可能性があると考えていますので、これをしっかり手がけていきたい考えです。

セルフレジに関しては、決済手数料のアップセル、手数料収入をしっかりと確保していく方針です。また、決済の解約防止という点も重要な軸です。映画館、フィットネスジム、学食等を中心にしっかりと展開していきます。

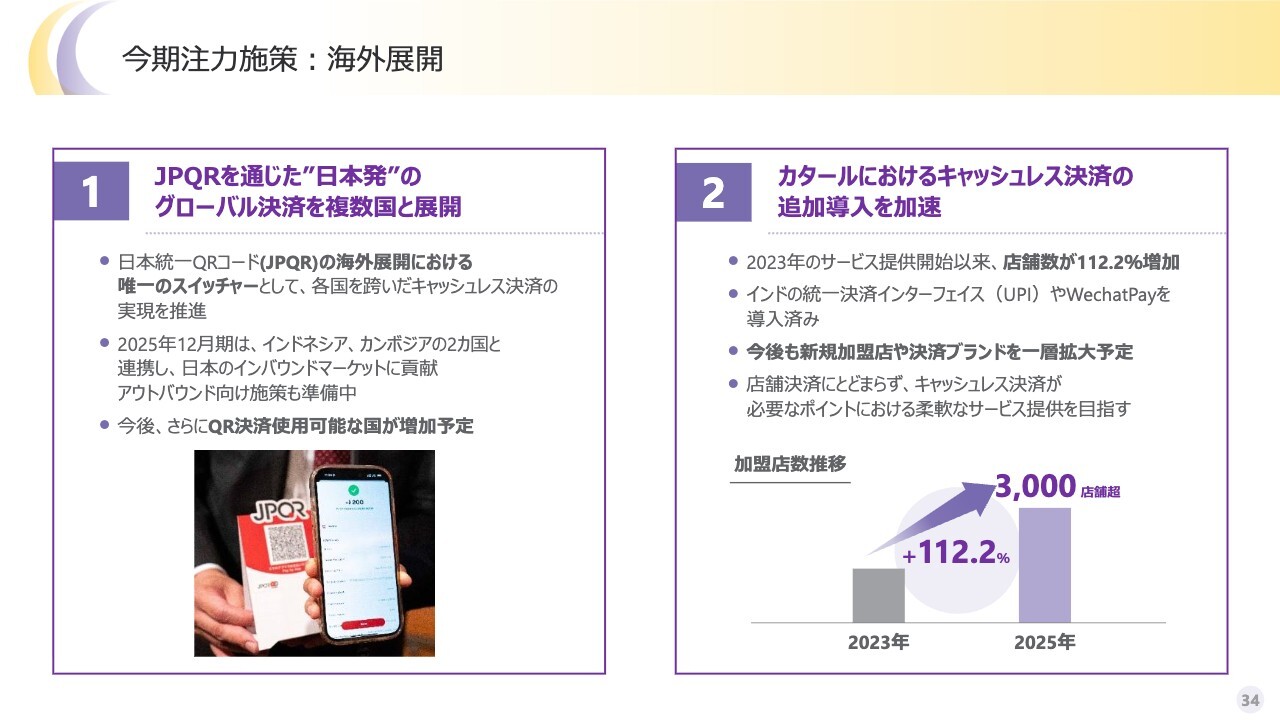

今期注力施策:海外展開

海外展開についてです。「JPQR Global」は、大阪万博でローンチされ、今後ペイが拡充される予定です。加えて、日本のインバウンド加盟店向け案内も、今後どこかのタイミングで開始される見込みです。経済産業省やキャッシュレス推進協議会とともに、国策としてしっかりと進めていきたいと考えています。

続いて、当社の海外事業の進捗についてのご報告です。おかげさまでカタールにおける当社の加盟店数が、3,000店舗を突破しました。日本の70万拠点と比較するといまだ少ない状況ですが、ローンチをした2023年から倍以上に増加しています。

トランザクションボリュームも速いペースで成長しており、当社の業績の大きな柱ではないものの、加盟店群としてはかなり大きな規模になりつつあります。昨年にはインドの総合決済インターフェース「UPI」を追加し、カタールでインドのキャッシュレス決済が利用可能な環境を整えました。

これはネットスターズが提供しており、今後も新規加盟店を積極的に獲得するとともに、決済ブランドの拡充を進め、決済ボリュームの増加を目指します。海外展開も基盤が整いつつあり、一層の加速が期待できる段階に入ったと言えます。

中期成長イメージ

2026年はプロダクトの拡充、黒字化の拡大、海外戦略の加速に取り組む年となります。ぜひネットスターズのヘッドライン通知の登録をお願いできればと思います。

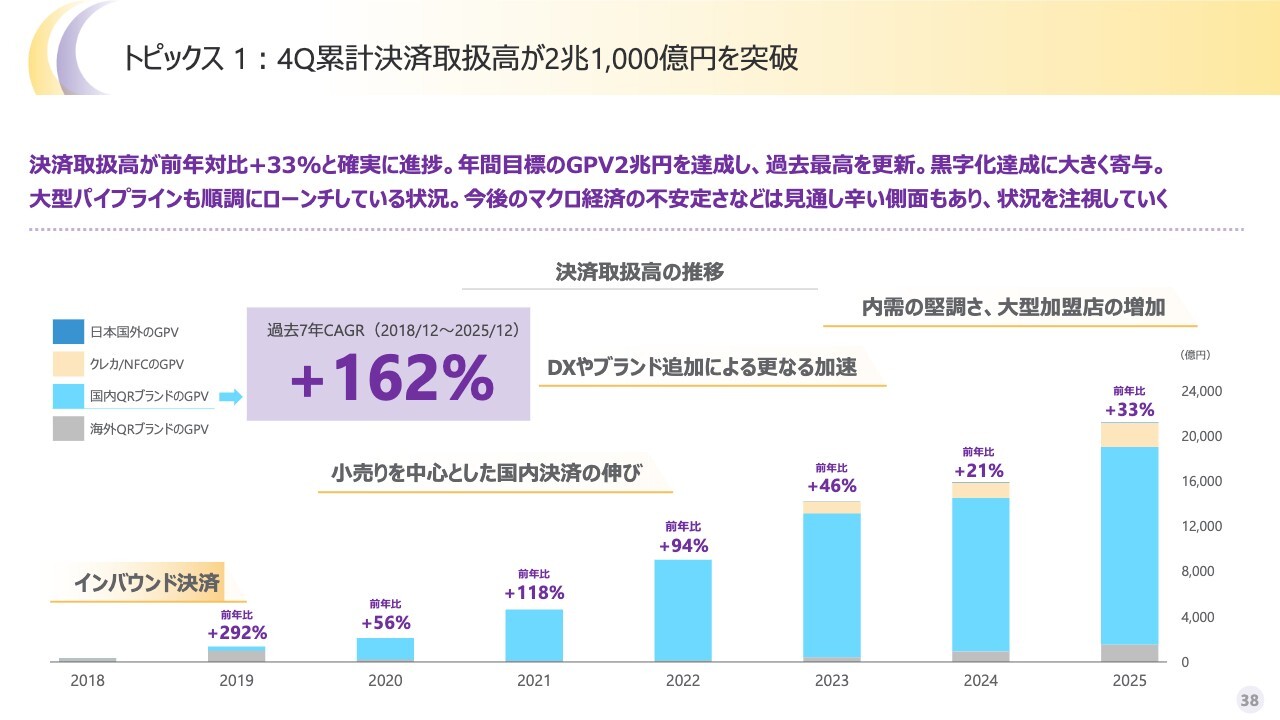

トピックス1:4Q累計決済取扱高が2兆1,000億円を突破

あらためて、2025年第4四半期のトピックスです。

最も大きなトピックスは、やはりトランザクションボリュームが2兆円を超えたことです。1兆円台から33パーセント成長し2兆円に到達するのはやや高いハードルでしたが、大型の加盟店から多くのご用命をいただき、解約もほとんどなく、非常に良い結果となりました。

これらの加盟店に長年ご愛用いただくために、解約防止も重要な取り組みと認識しながら、今後も尽力していきます。

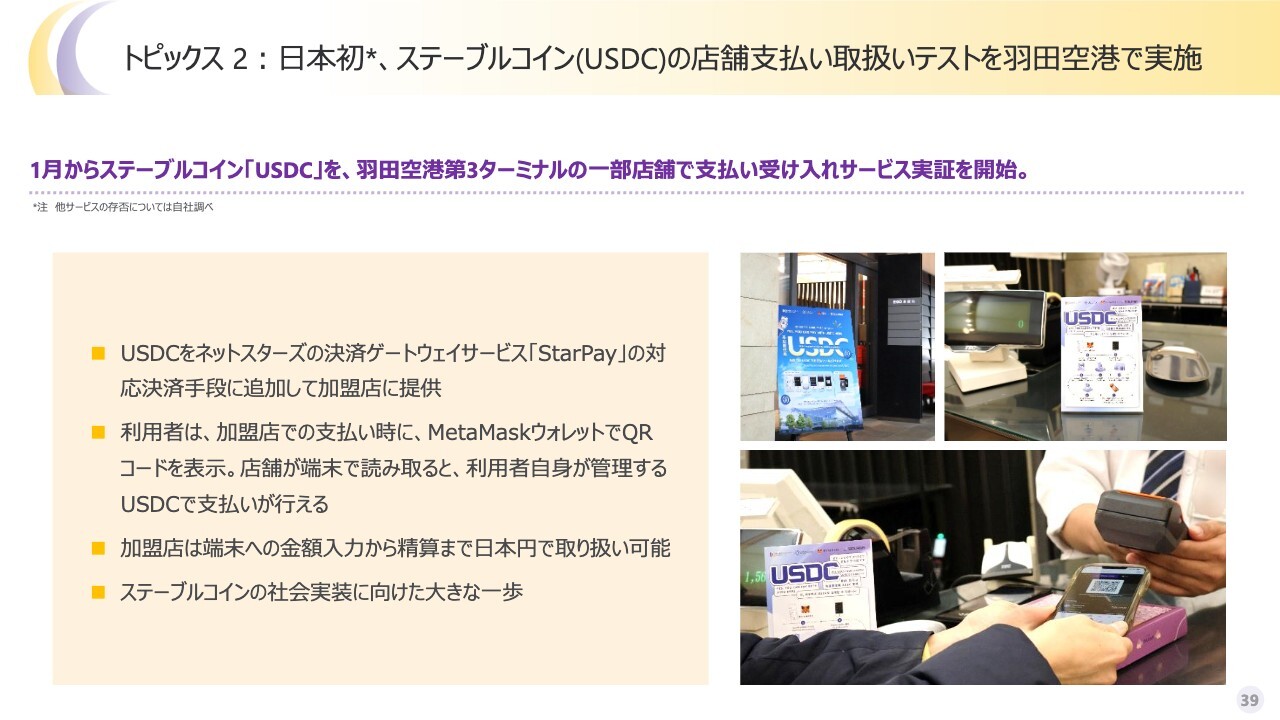

トピックス2:日本初、ステーブルコイン(USDC)の店舗支払い取扱いテストを羽田空港で実施

トピックスの2つ目は、ステーブルコインの実装です。「USDC」というステーブルコインについては、スライド右にある写真のように、カメラで読み取るだけで決済が可能になっています。

具体的な件数はお伝えできませんが、非常に多くの反響をいただいている決済サービスであることは確かです。加えて、現在はPoC(実証実験)の段階ですが、羽田空港内のテナントのうち2店舗で導入いただき、毎日なにかしらの決済が行われています。非常に良いPoCとなっており、想定以上の取り扱い状況であることだけお伝えします。

この取り組みを日本全国に広げ、ユーザー側も店舗側も手間いらずで簡単に導入できるかたちにして、1日でも早くみなさまにお届けしたいと考えています。実証実験を通じて、着実にその第一歩を踏み出せているのではないかと思います。

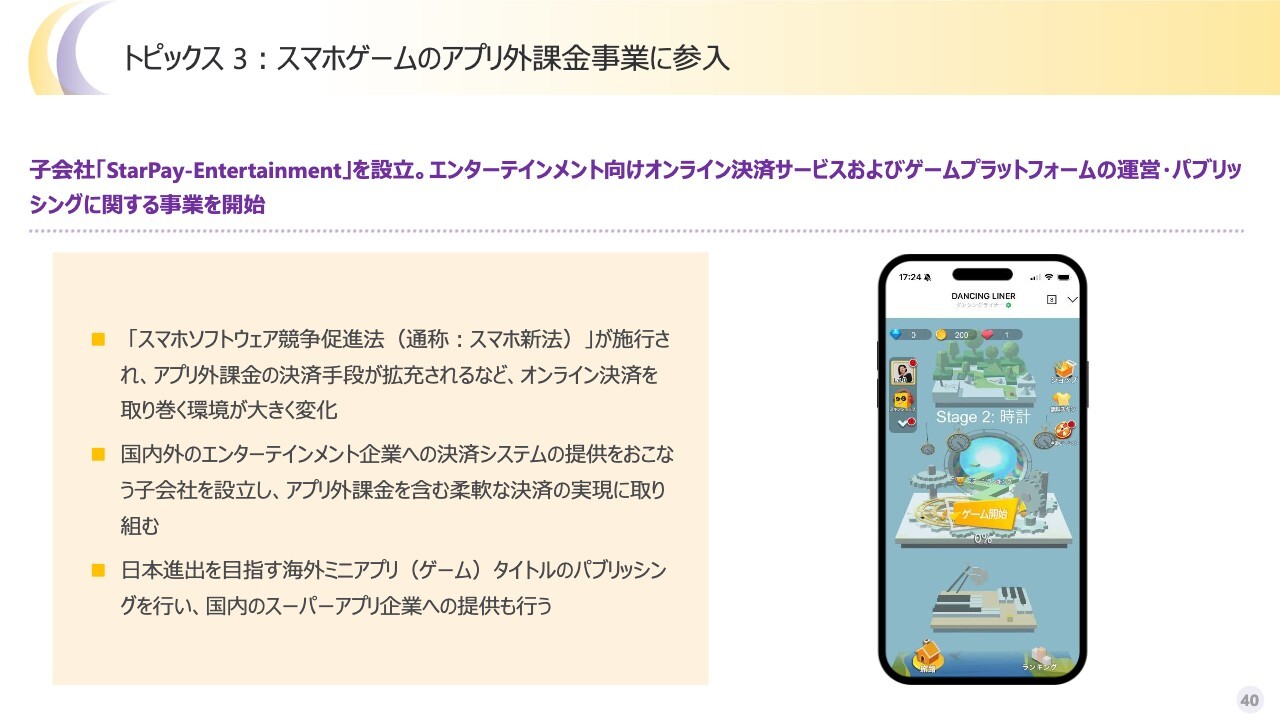

トピックス3:スマホゲームのアプリ外課金事業に参入

当社が今期注力しているオンラインセクターの1つが、ゲーム課金です。これはスマホ新法の影響によるもので、オンライン決済が複数ブランドで対応できる時代がようやく到来しました。

特定の「○○Pay」や「○○ペイメント」といったサービスに縛られず、課金が自由に行えるようになった点が、より明確になったと考えています。

当社はキャッシュレスゲートウェイとして、多くのブランドと接続し、多様なシーンに対応可能です。このため、スマホ新法に対応したアプリ外課金の中でも特にゲーム分野について、しっかり手がけていきます。

一方で、ゲーム分野は専門性が高いため、当社の子会社を設立し、新しいプラットフォームや既存のプラットフォームの決済をとっていく考えです。

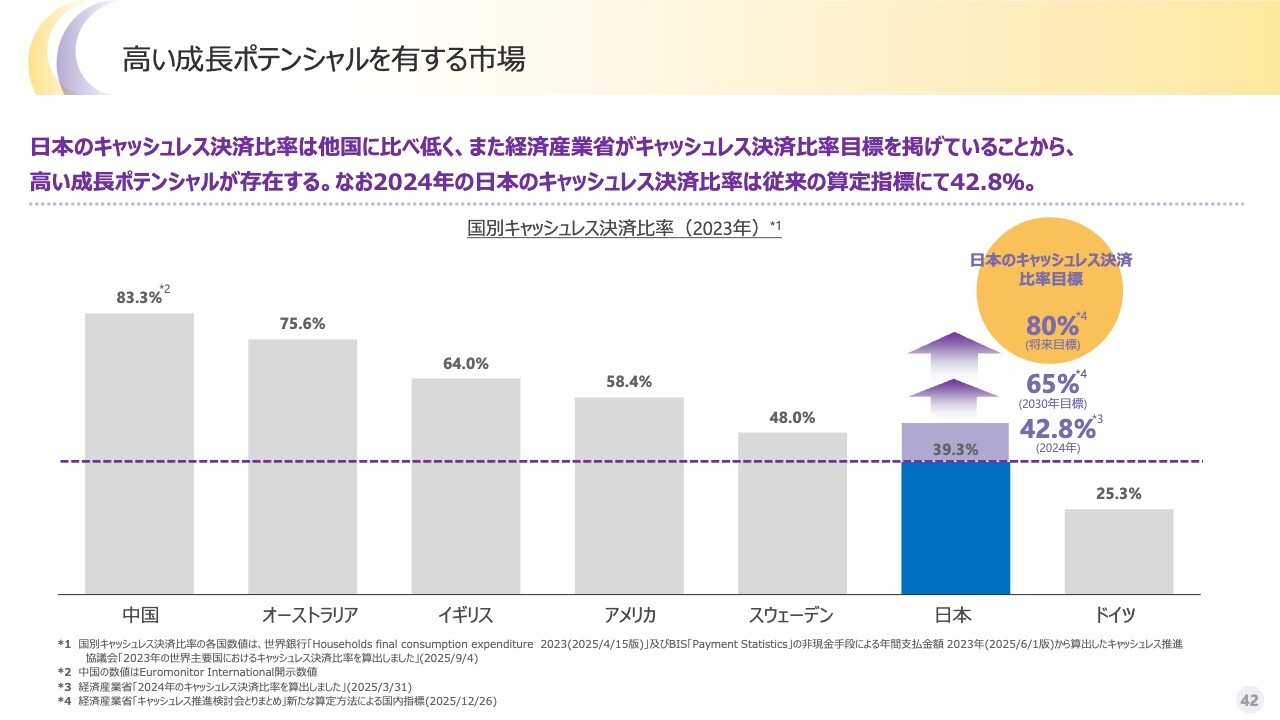

高い成長ポテンシャルを有する市場

マーケット環境についてです。一部指標の改定があり、どの指標を見るかによりますが、日本のキャッシュレス比率は2024年にようやく42.8パーセントになりました。

経済産業省が発表した新指標による目標として、2030年には65パーセントを目指すとされています。この目標に向けてマーケットが確実に伸びていくことが想定されている中で、私たちは地位を固めるとともに、より大きな成長の源泉を得られるポジションを築くことを目指し、シェア拡大を進めていきたいと考えています。

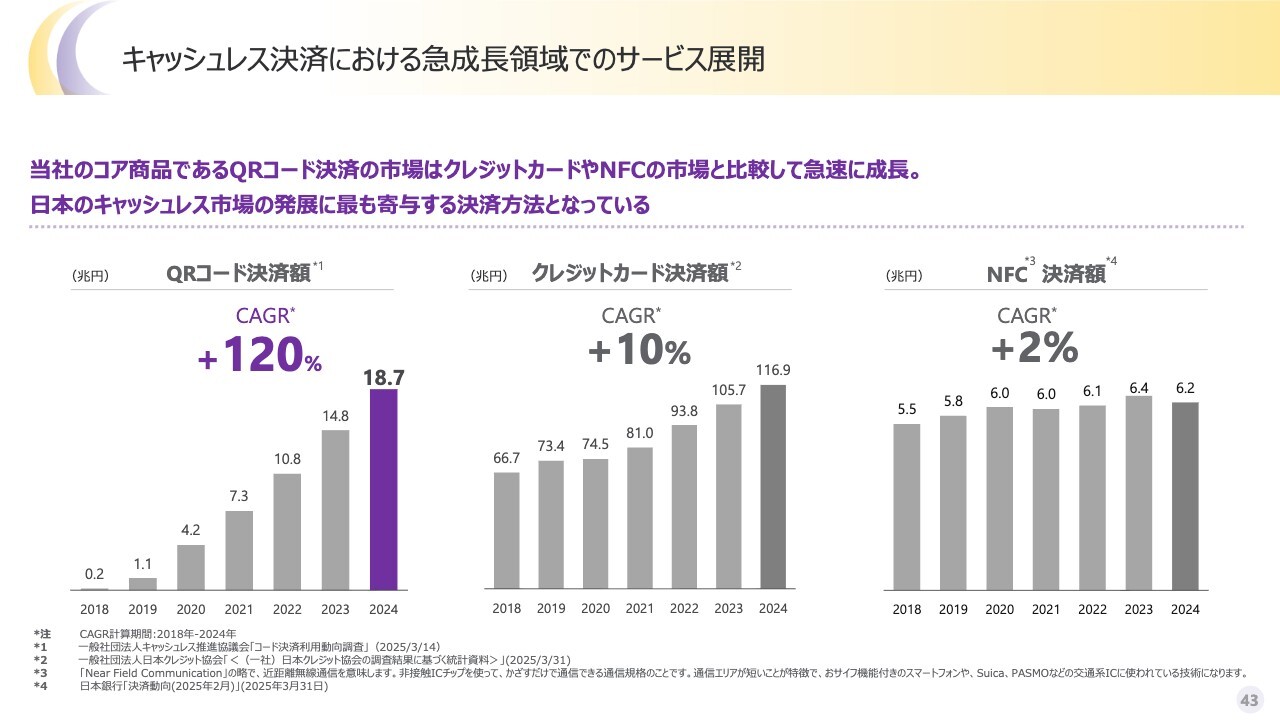

キャッシュレス決済における急成長領域でのサービス展開

2025年度の指標はまだ発表されていませんが、キャッシュレス全体では18兆7,000億円程度と見込まれています。これに対し、当社の2025年度の取扱高は2兆1,000億円程度で、そのうちの約2兆円前後がQRコード決済を含む数字となります。当社のシェアが引き続き成長している実感を持っています。

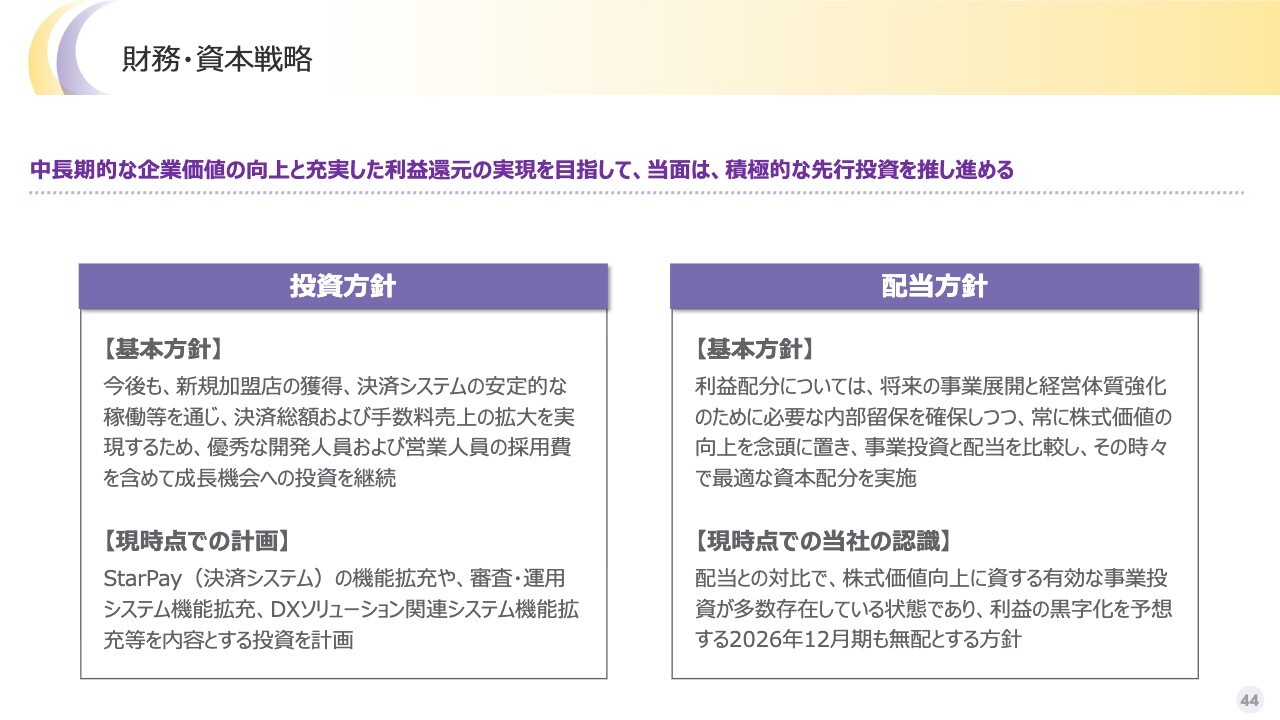

財務・資本戦略

投資方針および配当方針に関しては、従来と変更はありません。利益剰余金が依然としてマイナスであるため、すぐに配当実施という状況ではないと考えています。

しかしながら、株主のみなさまへの還元施策については、総合的に検討していきたいと思います。進捗があり次第ご報告しますが、現時点で方針として発表できるものはありません。

以上となります。本日はありがとうございました。

質疑応答

質疑応答に関してはこちらに掲載されています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5590

|

772.0

(10:22)

|

-13.0

(-1.65%)

|

関連銘柄の最新ニュース

-

ネットスタズ(5590) 従業員持株会の奨励金引き上げに関するお知らせ 今日 10:30

-

インフキュリオン Research Memo(5):決済全域を一気... 02/20 11:05

-

本格普及へ開かれた扉、「ステーブルコイン」関連に投資マネー大還流 ... 02/19 19:30

-

ネットスタズ(5590) [Delayed]Summary of ... 02/17 16:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/13 17:20

新着ニュース

新着ニュース一覧-

今日 10:43

-

今日 10:41

-

今日 10:40

-

今日 10:40